![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

Аналитика ВсеИнструменты.ру за первый квартал 2025: рост выручки, убытки и высокая долговая нагрузка

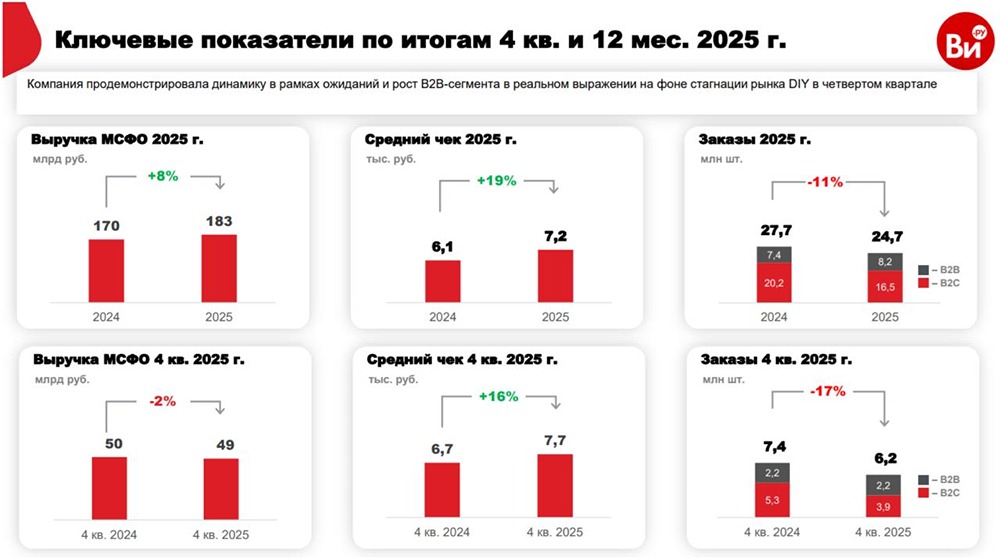

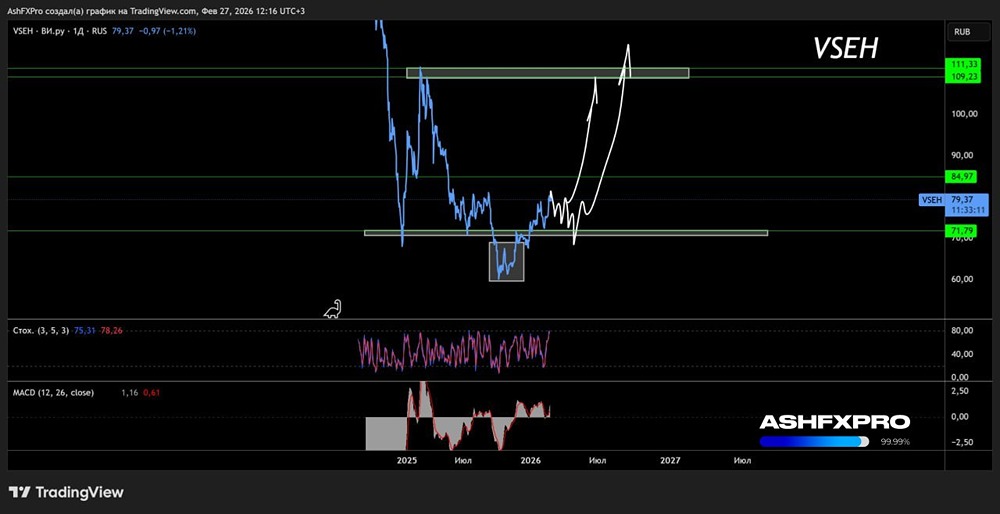

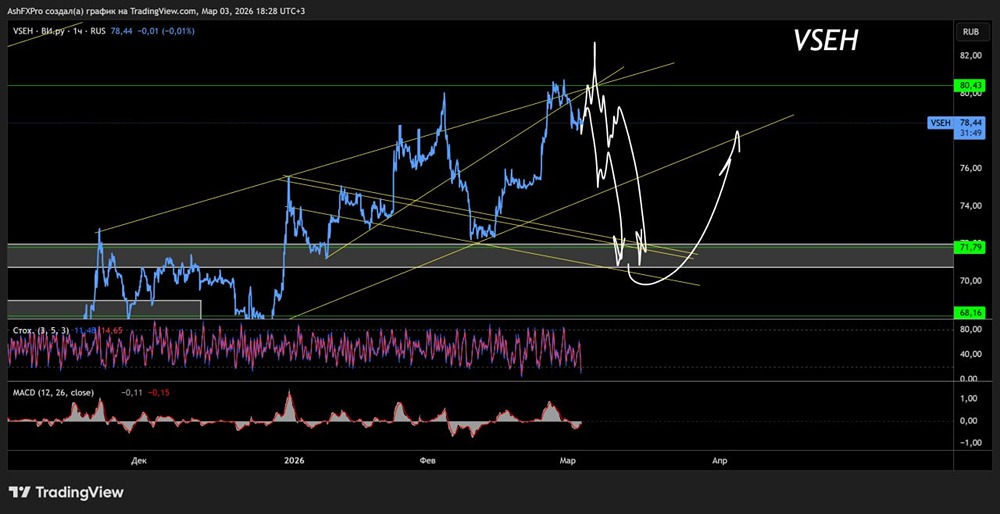

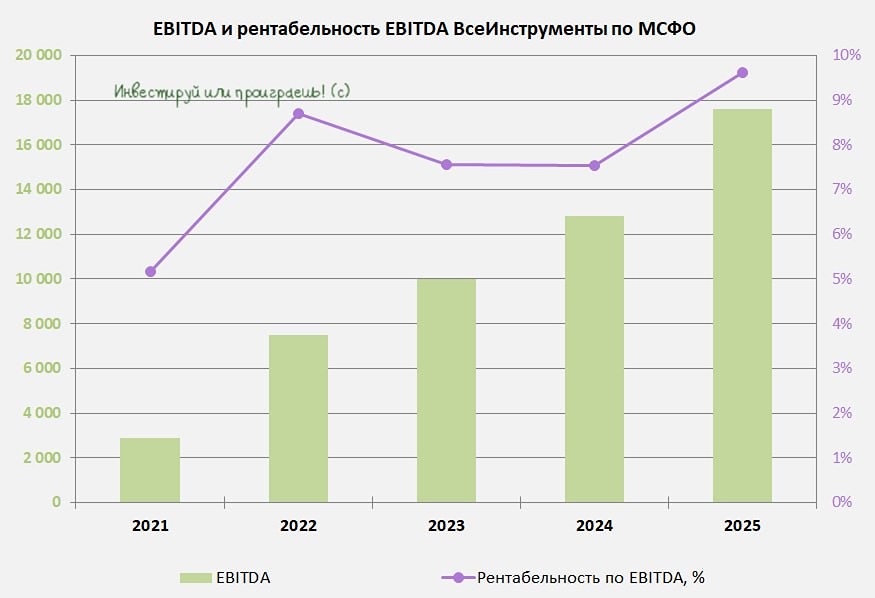

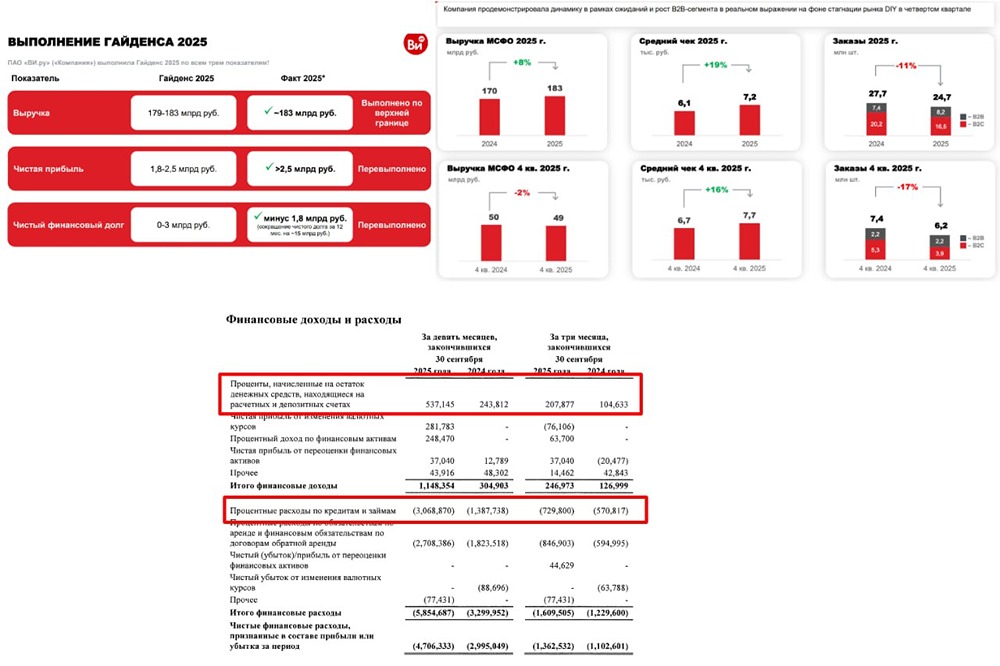

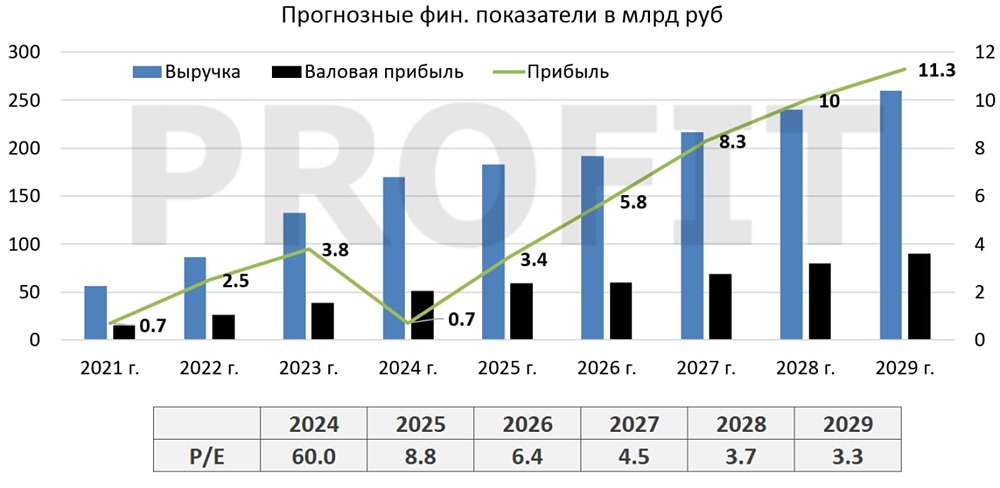

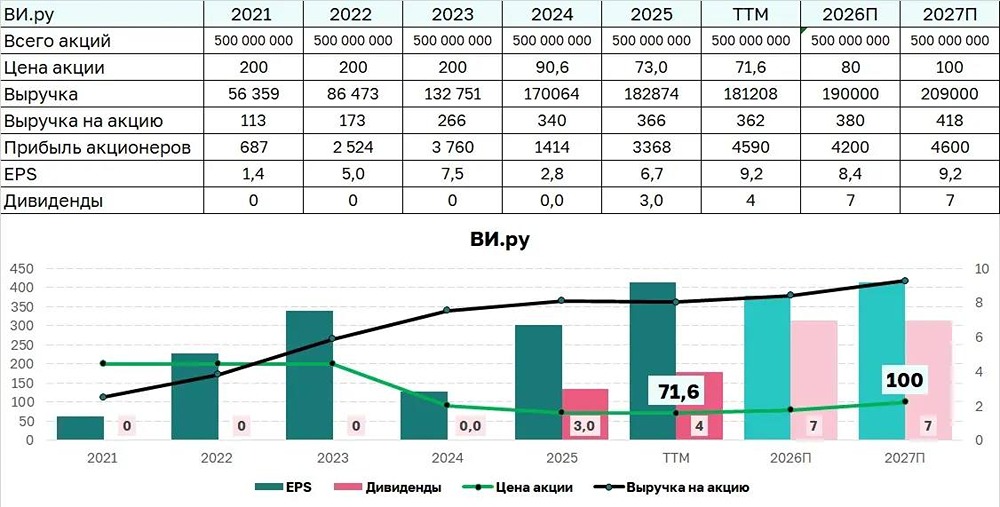

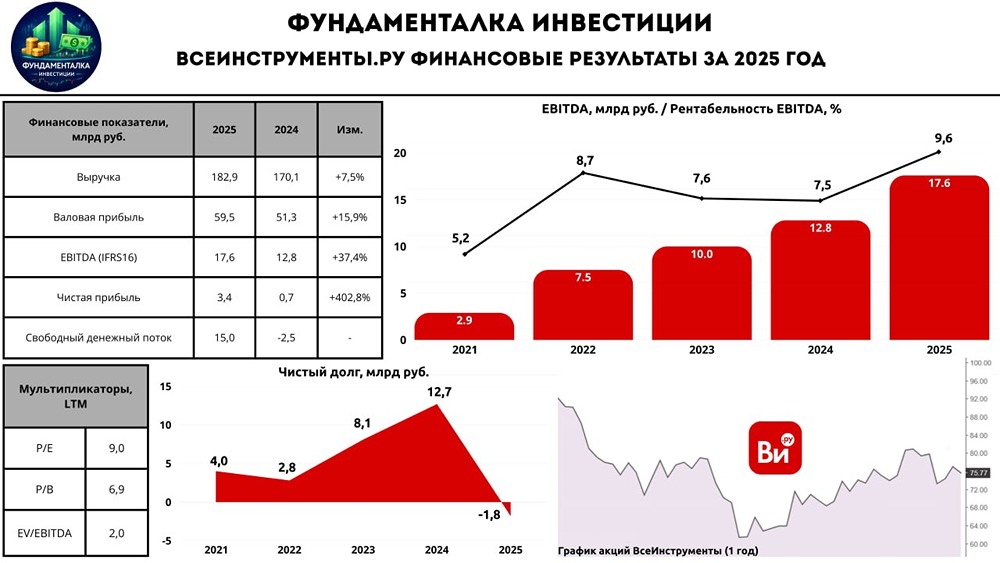

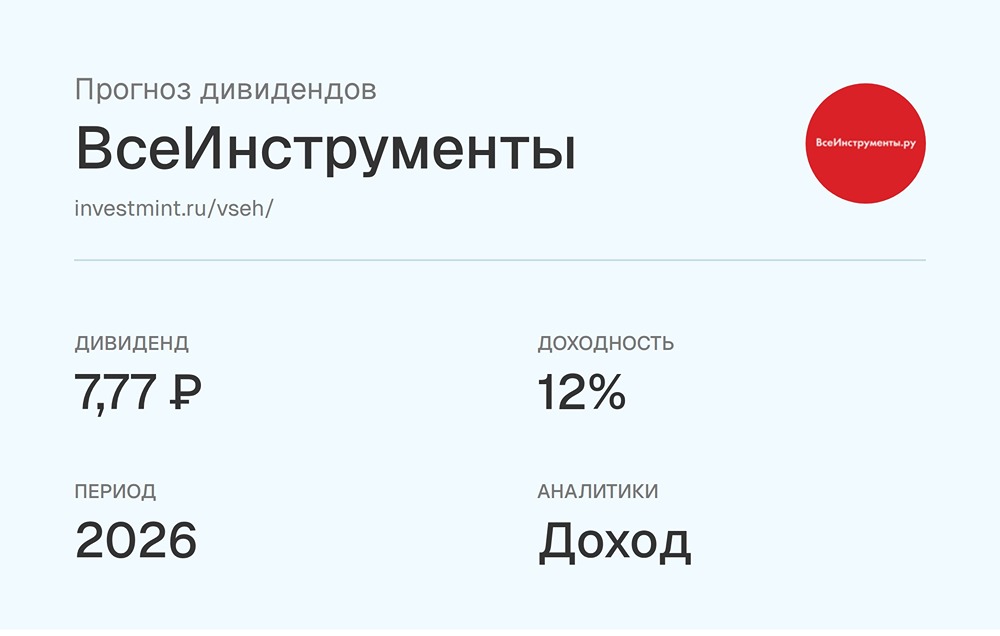

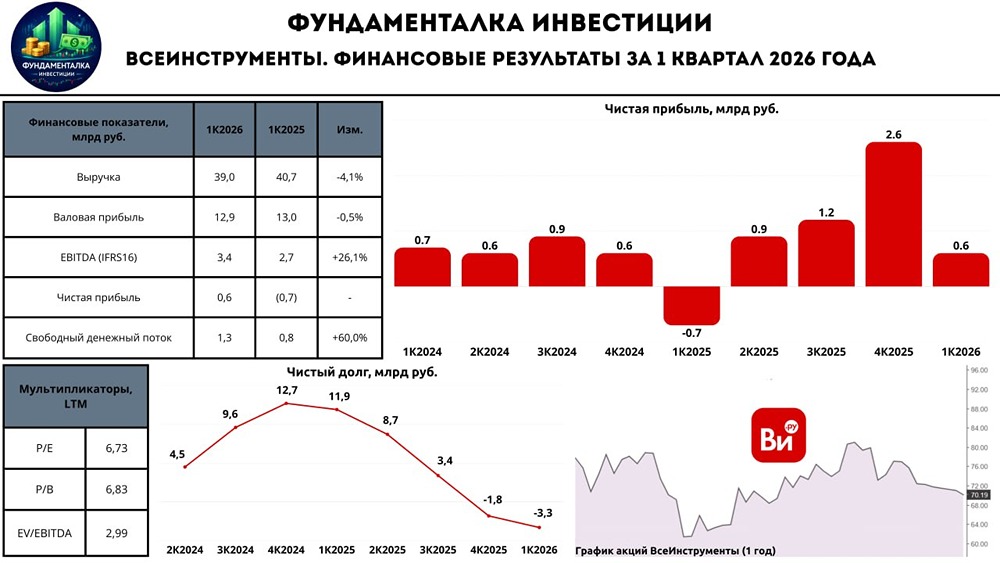

ВсеИнструменты.ру по итогам недавнего отчета показал убыток вместо прибыли. Возникает вопрос: стоит ли ожидать дивидендов? ВсеИнструменты.ру отчитались за первый квартал 2025 года. Выручка выросла на 18,8% и достигла 40,7 млрд рублей. Это впечатляет, особенно в условиях сложной экономики. Показатель EBITDA составил 2,7 млрд рублей, увеличившись на 1,5% по сравнению с прошлым годом. Рентабельность по EBITDA — 6,7%. Главный фактор роста — корпоративный сегмент (B2B), который вырос на 27%. В то же время потребительские продажи (B2C) практически не изменились, что свидетельствует о слабой динамике розничного спроса. Чистая прибыль ушла в минус: убыток составил 0,7 млрд рублей против прибыли в прошлом году. Чистая рентабельность — -1,6%. Причина — резкий рост расходов, включая аренду и обслуживание долга. Долговая нагрузка компании, учитывая аренду по стандартам МСФО, достигла 10,9x EBITDA. Это значительно выше заявленных 1,7x, которые не учитывают аренду. Такая нагрузка критична. Ликвидность и финансовая устойчивость компании вызывают вопросы: коэффициенты ниже нормы, а резервы по дебиторской задолженности кажутся заниженными. Хотя компания обещает выплатить дивиденды во второй половине года, отчетность не дает оснований для оптимизма. Убыток и высокие долги ставят под сомнение эту возможность. Инвестиции в акции ВсеИнструменты.ру остаются высокорискованными. С учетом опубликованной отчетности, таргет по акциям ВИ.ру составляет около 100 рублей. На наш взгляд, акции компании в данный момент не выглядят привлекательно. Источник: t.me/+TpErAbwCWPllYjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

[mondiara.com](https://mondiara.com) - больше, чем социальная сеть. [mondiara.com](https://mondiara.com) - твой лучший друг в мире инвестиций.