![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

ВсеИнструменты.ру: Рост есть, а дивидендов нет. Что за дела?

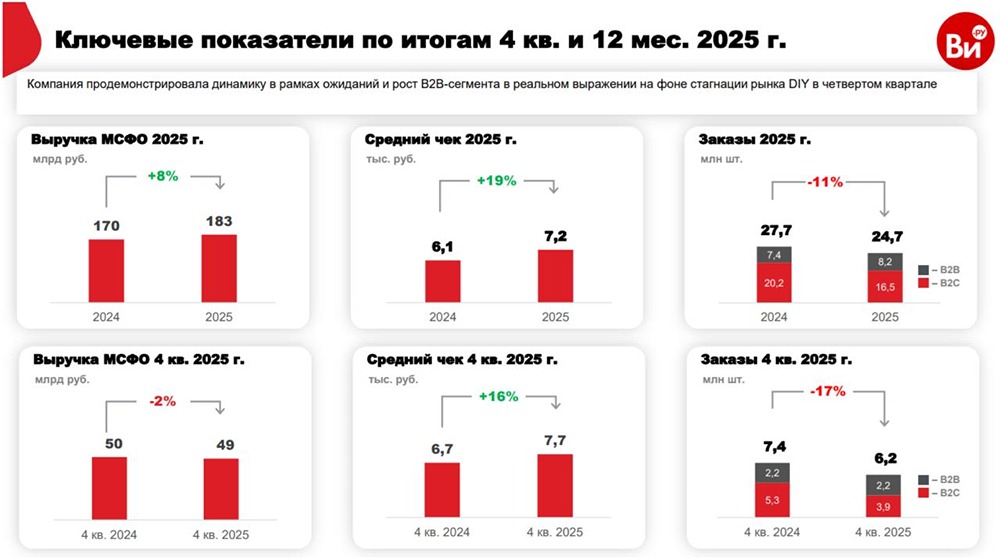

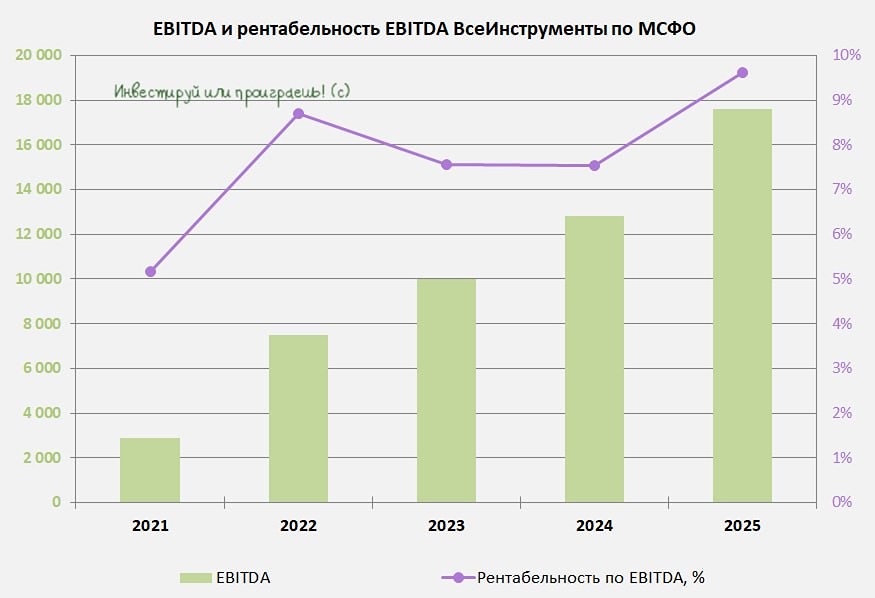

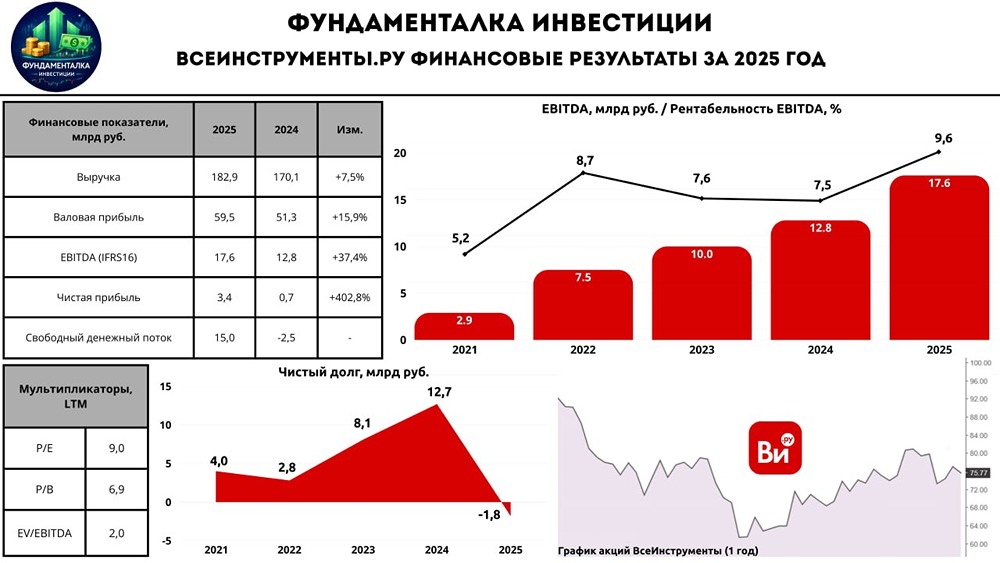

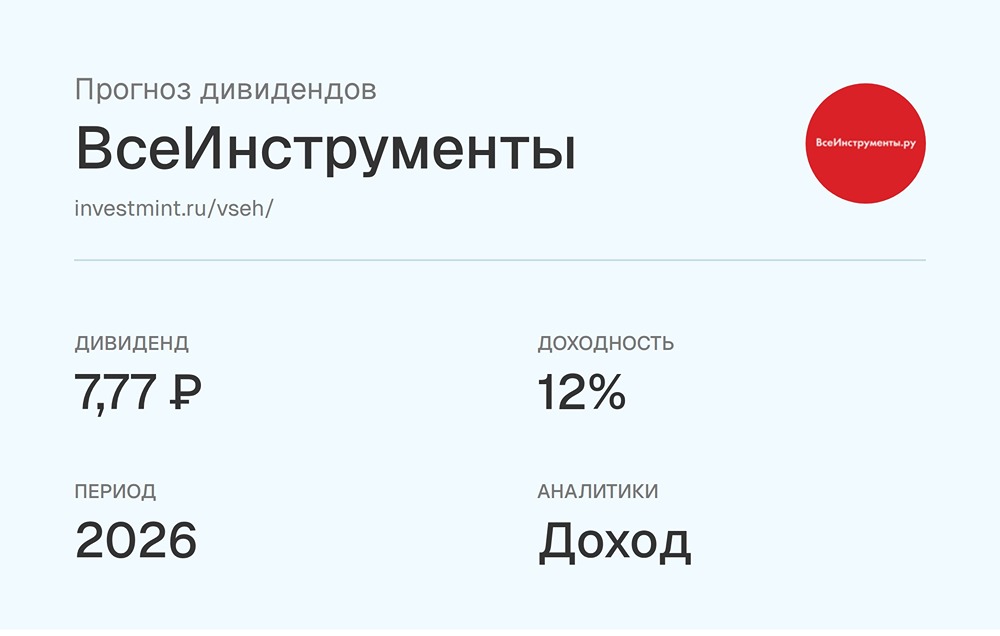

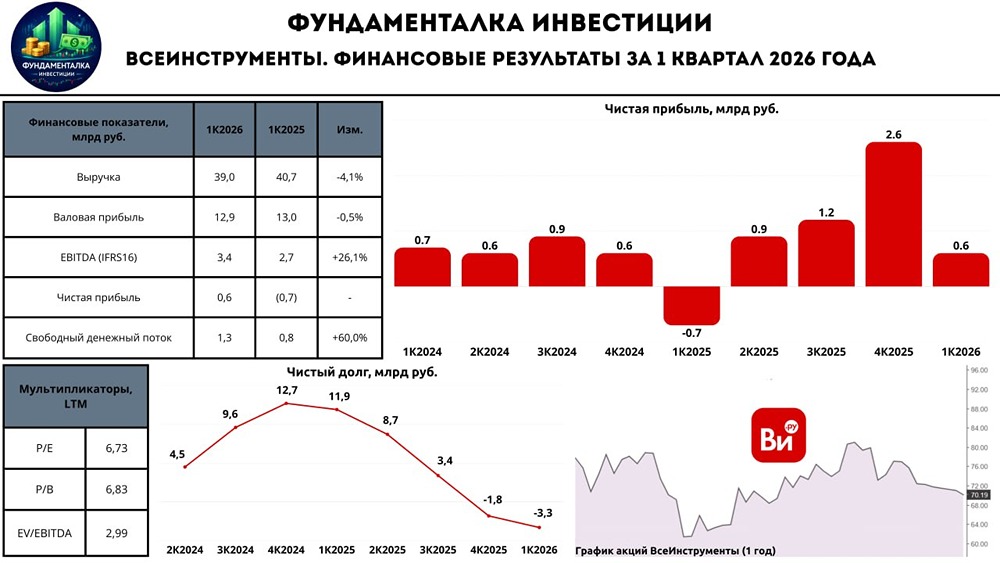

🔴 Компания отчитались за 2024 г. С одной стороны, рост выручки, валовой прибыли и EBITDA. С другой – падение чистой прибыли и отказ от дивидендов. 🎙 Давайте разбираться, что к чему: Выручка взлетела на 28,1% и достигла 170,1 млрд руб. Компания активно наращивает клиентскую базу, увеличивает средний чек и расширяет ассортимент. Основной драйвер роста – B2B сегмент (69,4% выручки). И это понятно: корпоративные клиенты покупают больше и чаще, чем обычные потребители. Операционная деятельность компании остаётся стабильной и эффективной. Валовая прибыль тоже показала отличный рост на +32,1%. Рентабельность выросла на 0,9 п.п. и достигла 30,2%. Ставка на B2B, собственные торговые марки и эксклюзивный импорт положительно отражается на маржинальности. EBITDA также выросла на 27,6%. ⤴️ А где же деньги? А вот с прибылью все не так радужно. Скорректированная чистая прибыль упала на 23,7% и составила 2,9 млрд руб. Основная причина – рост процентных расходов по аренде, кредитам и займам. Компания активно инвестирует в развитие и расширение бизнеса, что сказывается на финансовых результатах. 🔽 Дивидендов не будет! И самое печальное – совет директоров решил не выплачивать дивиденды за 2024 г. Видимо, компания решила направить все свободные средства на развитие и погашение долгов. Показатель Чистый долг/EBITDA (без учета аренды) составляет 1,7x. Не критично, но все же… 🔄 В целом, отчет неоднозначный. С одной стороны, рост выручки и эффективности – это хорошо. С другой – падение чистой прибыли и отказ от дивидендов – это плохо. Ключевым драйвером на ближайшие годы остаётся ставка на корпоративный сегмент. [Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги.](https://mondiara.com/communities?open=community-8&pinned=community-1) Источник: https://t.me/+jOyt3vmkWNZlY2Ey

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

[M O N D I A R A - российская бесплатная социальная сеть для трейдеров и инвесторов.](https://mondiara.com/communities?open=community-8&pinned=community-1) Наша социальная сеть построена по принципу Telegram. У нас Вы найдете: [• Более 1000 новостных и аналитических каналов по фондовому рынку ](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Мировые котировки с уникальным алгоритмом «трекер цены» ](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Встроенный мессенджер](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Расширенные настройки профиля для пользователей](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Алгоритмы My Moves, аналогичные Shorts на YouTube](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Система статусов и репутаций](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Рейтинги банков, брокеров, авторов и пользователей](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Встроенный магазин покупок](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Встроенные игры](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Внутреннюю валюту M-Coin с персональным депозитным счетом для интеграции блокчейна в будущем](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Новостной маркет-плейс M-News](https://mondiara.com/communities?open=community-8&pinned=community-1) веб-версия доступна по ссылке: [mondiara.com](https://mondiara.com/communities?open=community-8&pinned=community-1) мобильные версии доступны: в магазинах [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) и [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app&hl=ru&pli=1)