![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

Прогноз цены акций Астра: 4 причины падения котировок

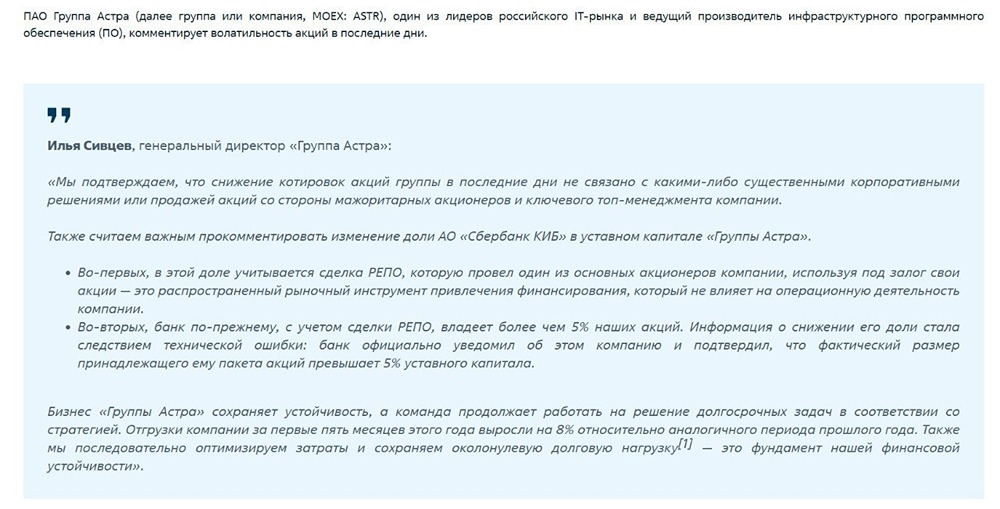

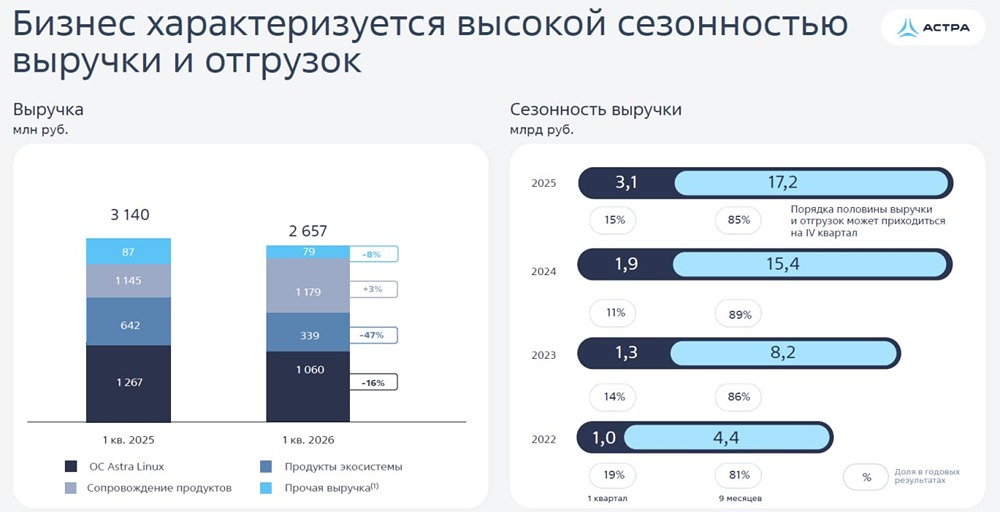

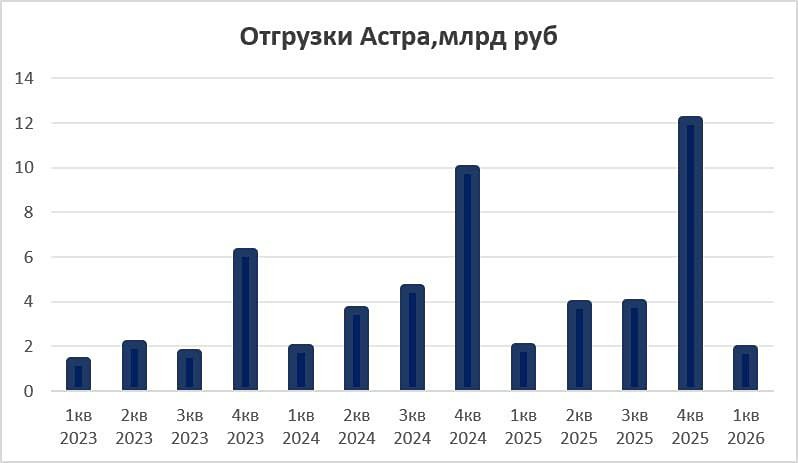

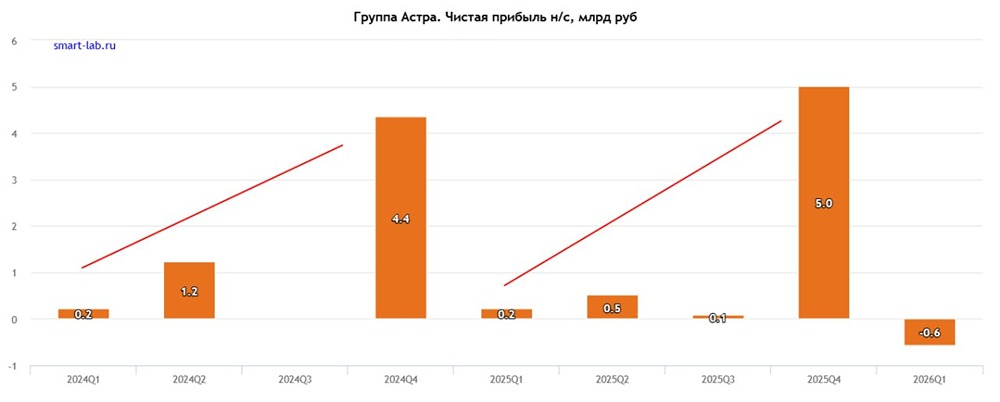

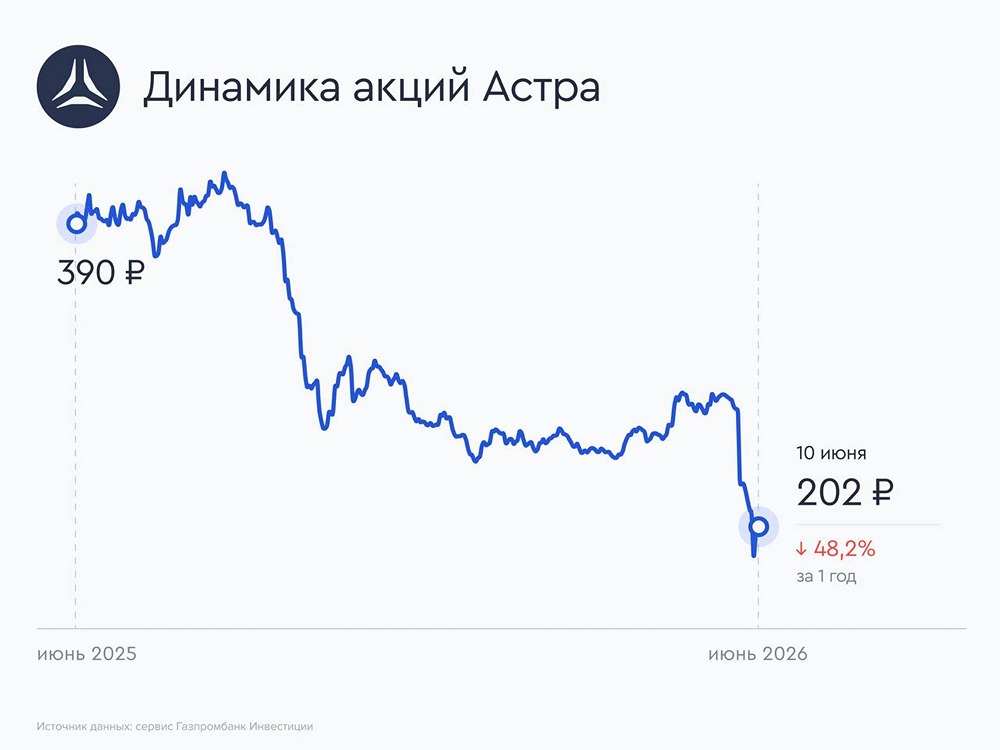

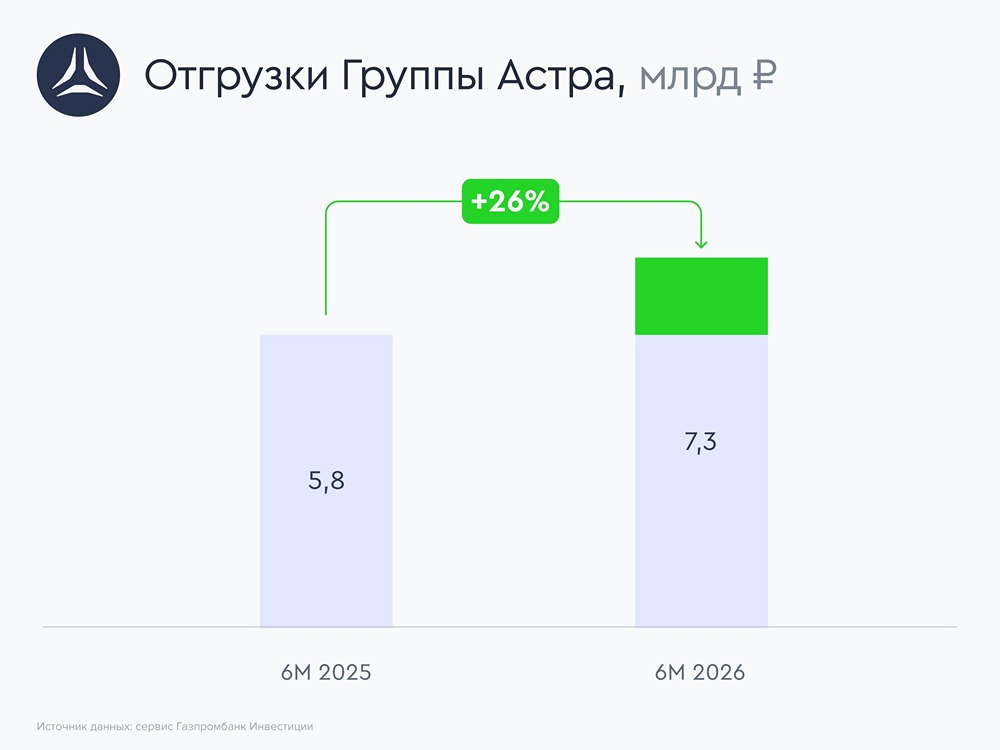

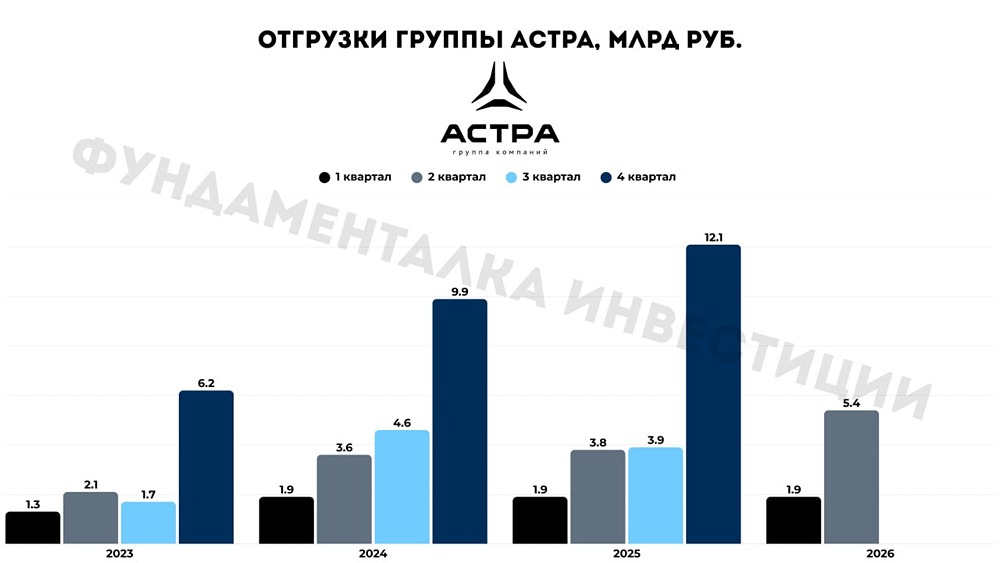

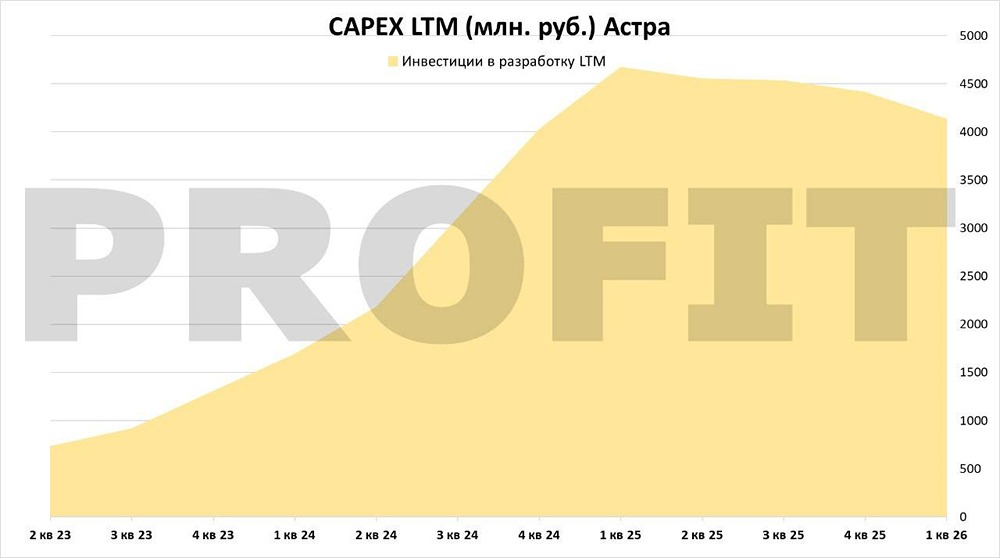

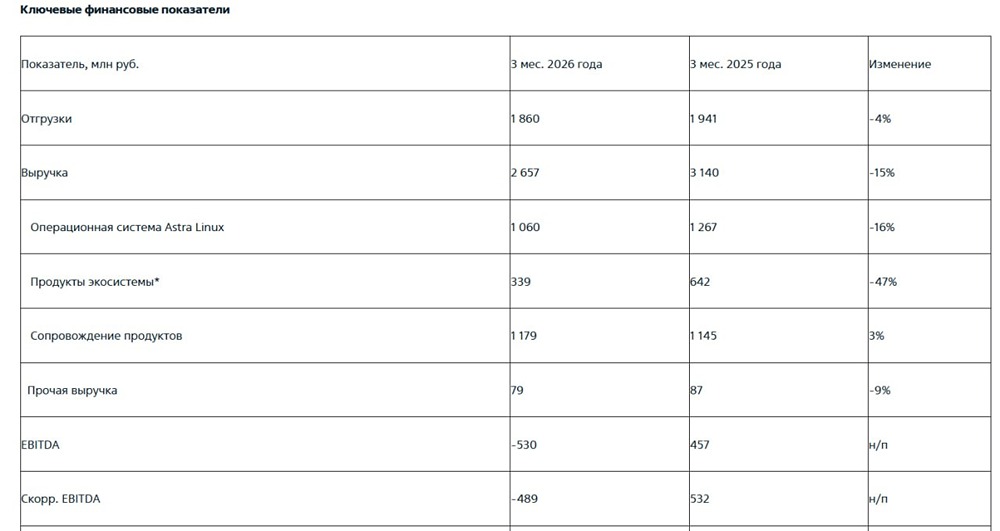

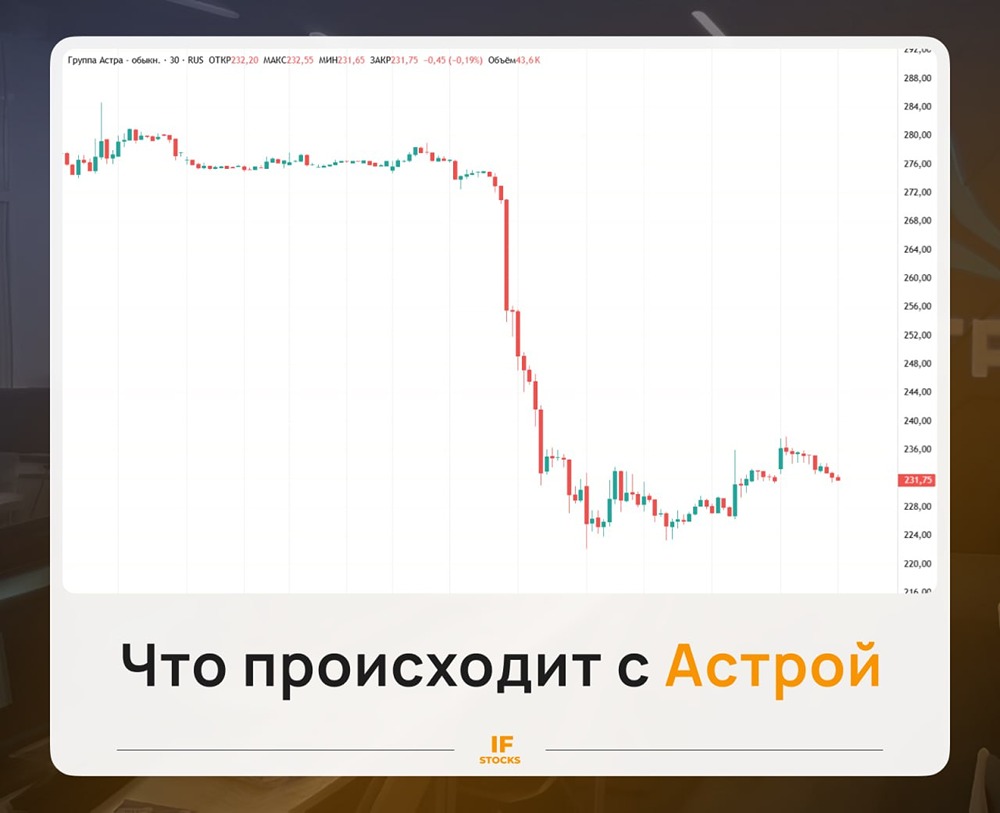

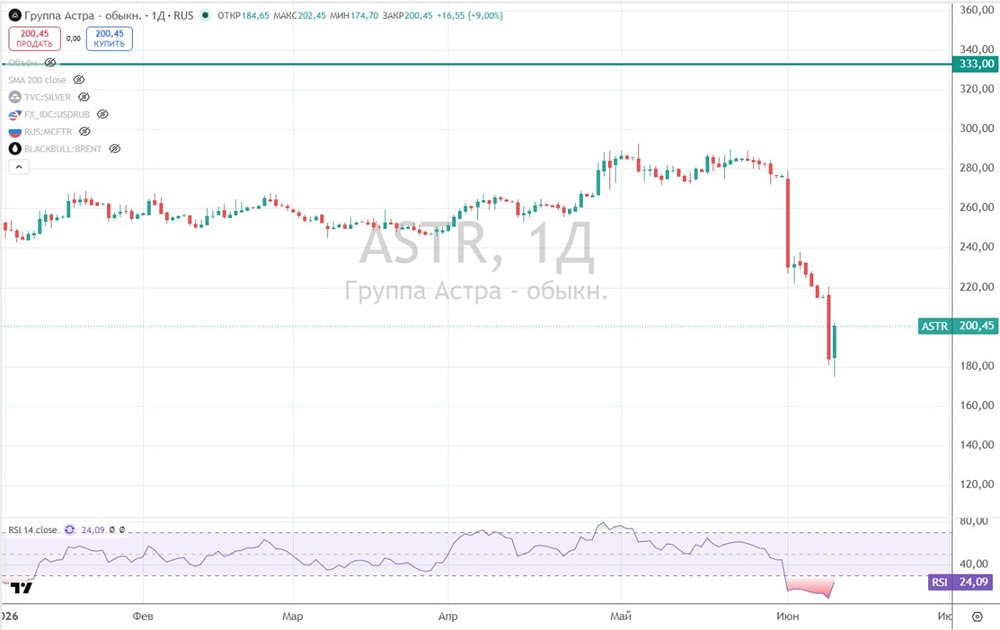

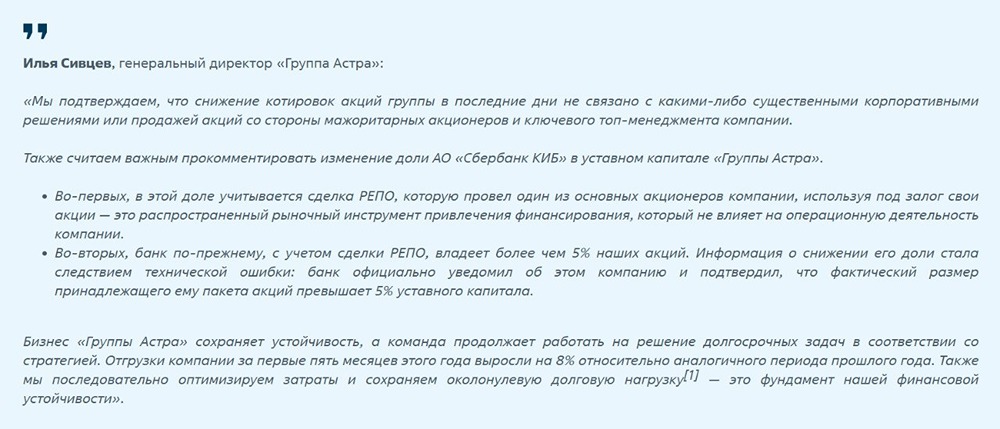

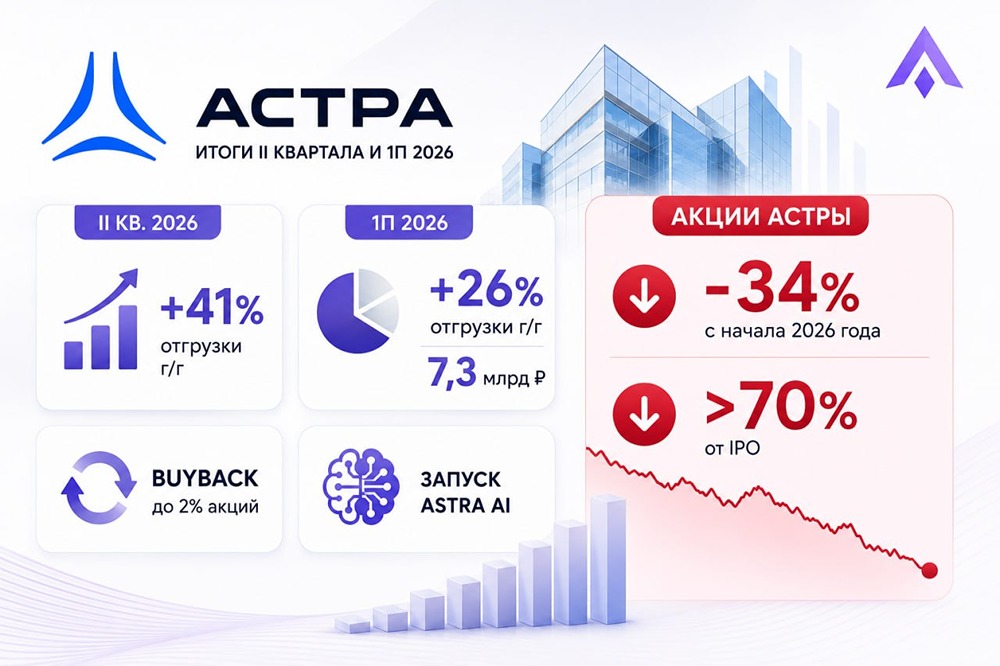

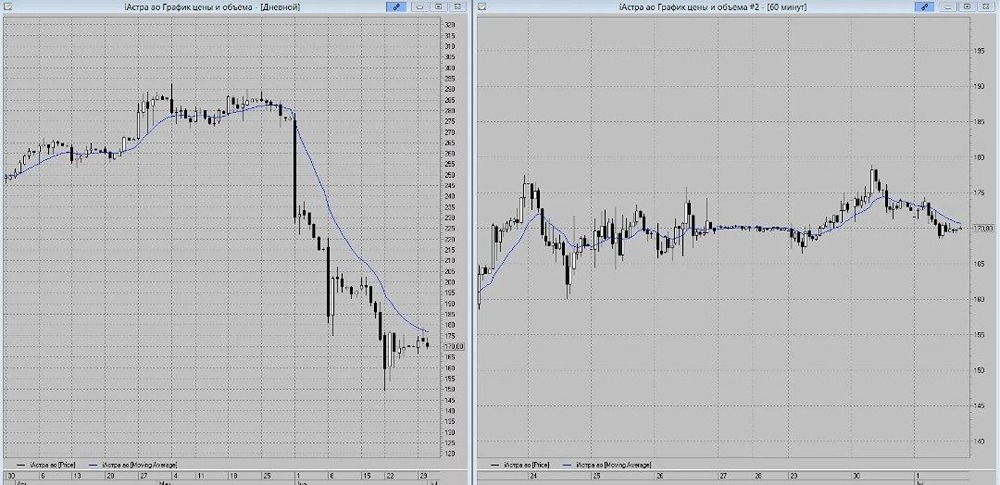

Четыре вестника Астры: причины снижения котировок Последние недели для акционеров Астры действительно вышли болезненными. Котировки сильно колбасило в разные стороны по нескольким причинам, которые мы сегодня и разберем: Первый и, по-моему, не сильно значительный фактор — это отчет за 1 квартал 2026 года. — Отгрузки за квартал составили 1,86 млрд руб., снизившись на 4% год к году. — Выручка упала на 15% год к году — до 2,66 млрд руб. При этом внутри выручки видно, что сильнее всего просели продукты экосистемы: минус 47% год к году, до 339 млн руб. Выручка от Astra Linux снизилась на 16%, до 1,06 млрд руб., а сопровождение продуктов, наоборот, выросло на 3%, до 1,18 млрд руб. — По прибыльности EBITDA составила минус 530 млн руб. против плюс 457 млн руб. годом ранее. Но здесь важно учитывать сезонность. Для Астры 1 квартал традиционно слабый. Второе В мае появилась информация, что Т1 может приобрести 10–15% акций Астры у одного из ключевых акционеров. — Для рынка это была важная история, потому что Т1 — один из крупнейших российских IT-интеграторов, и появление такого стратегического инвестора могло бы усилить позиции Астры в корпоративном и государственном сегменте. — На рынке также обсуждалась возможная оценка сделки около 300 руб. за акцию, что существенно выше рыночных оценок. Проблема в том, что официального развития эта история пока не получила. — Компания слухи не подтверждала, а говорила только о готовности вести диалог со стратегическими инвесторами. Поэтому рынок начал закладывать негативный сценарий. Третий фактор В начале июня на рынке появилось раскрытие, из которого следовало, что доля Сбера в капитале Астры якобы снизилась с уровня выше 5% до примерно 1% (!!). Для инвесторов это выглядело как красный флаг, т. к. если из бумаги выходит крупный институциональный игрок, значит, он может знать что-то, чего не знает рынок. — Но позже сама Астра объяснила, что речь шла о технической ошибке учета сделки РЕПО одного из основных акционеров. — Компания заявила, что Сбер с учетом РЕПО по-прежнему владеет более чем 5% акций (Сбер это тоже подтвердил). После этого акции отскочили. Отдельно инвесторы обсуждали возможные продажи акций сотрудниками и инсайдерами. — Здесь компания тоже дала комментарий, что снижение котировок не связано с продажами со стороны мажоритарных акционеров и ключевого топ-менеджмента. Финальный и уже более позитивный фактор — СД Астры одобрил программу байбека. Максимальный объем, впрочем, — до 4 млн акций, или около 2% уставного капитала. — Выкупленные бумаги планируется использовать для долгосрочной мотивации сотрудников и потенциальных M&A-сделок. Основная причина снижения — торможение сделки со Сбером и продажа инсайдеров на этом. Пока котировки находятся под давлением, и непонятно, сколько еще это продолжится. — По мультипликаторам по-прежнему не выглядит особенно дешевле конкурентов. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Уютный разбирает | Инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ