![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

Акции Астра: почему произошел обвал котировок на бирже? Разбираемся

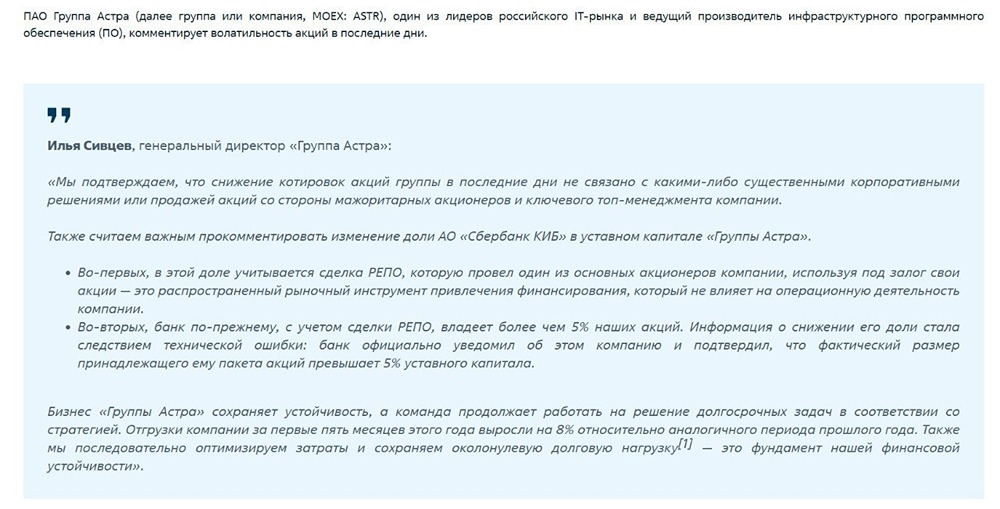

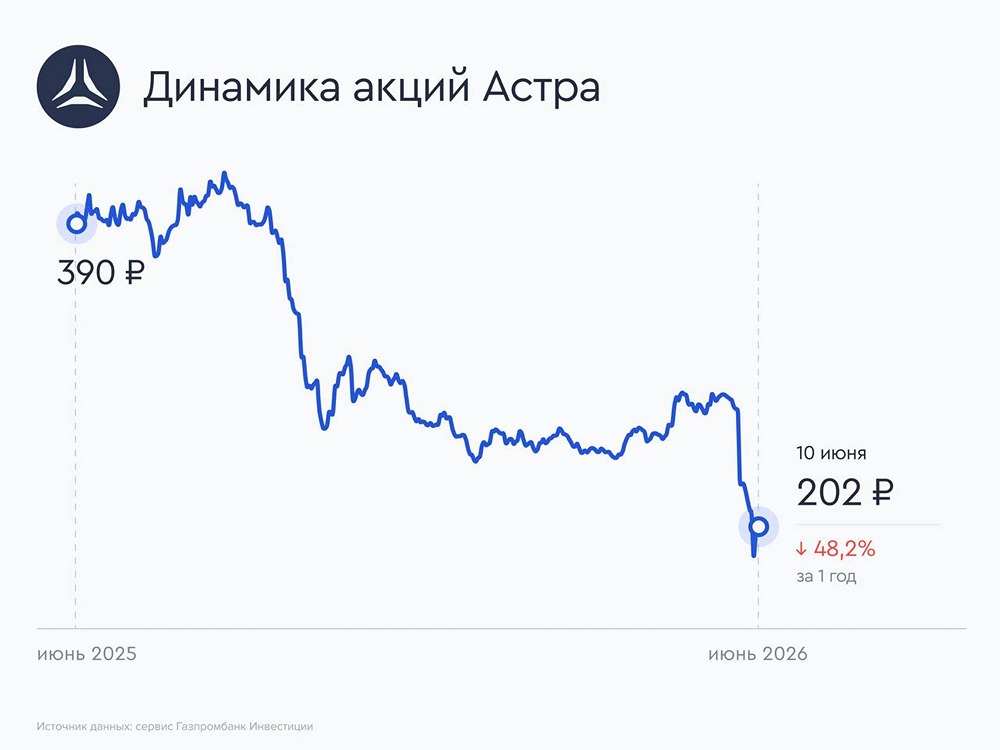

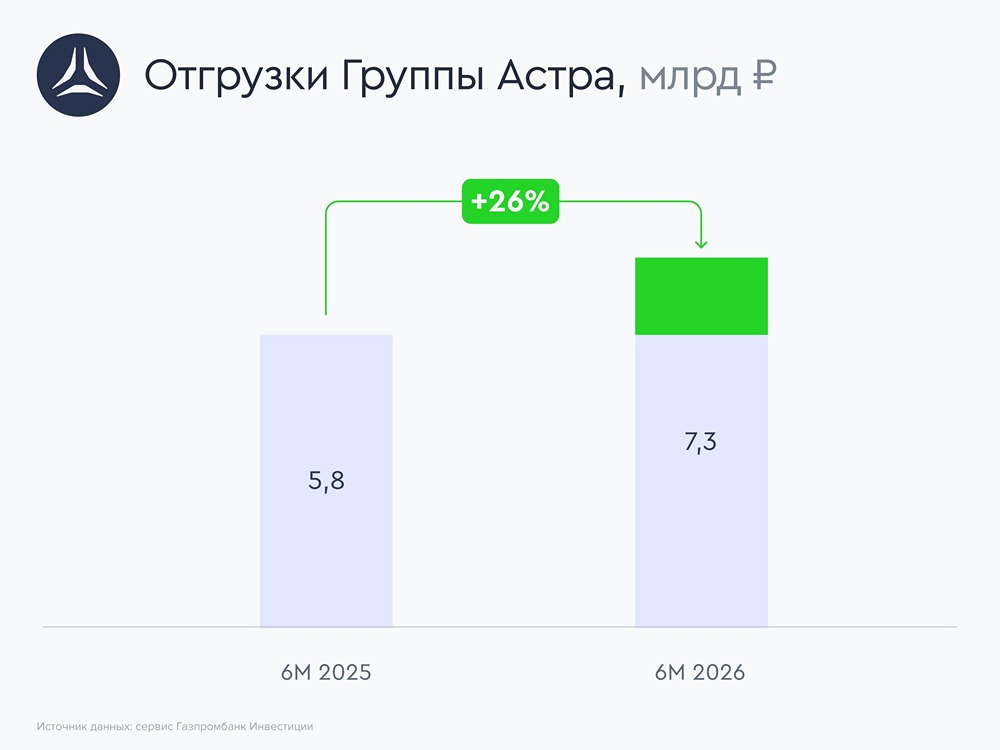

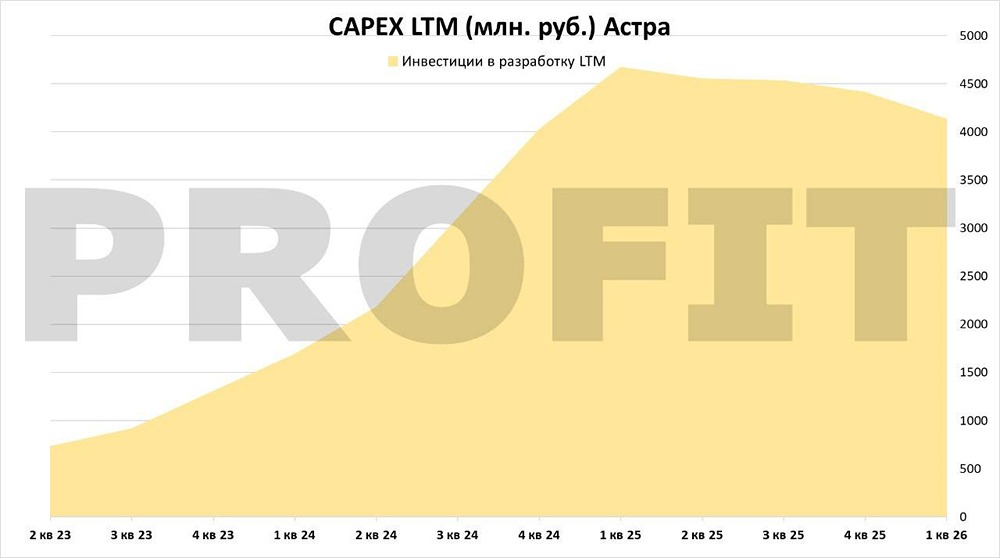

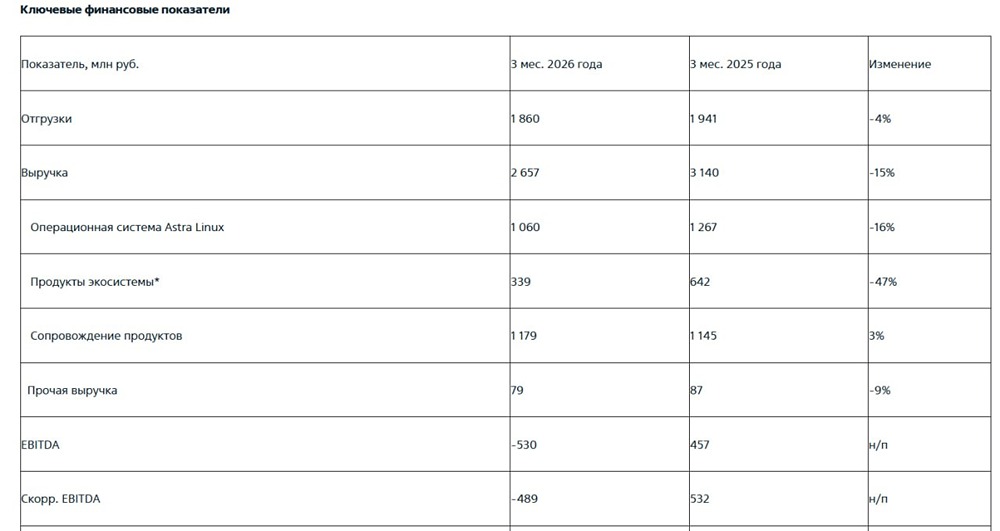

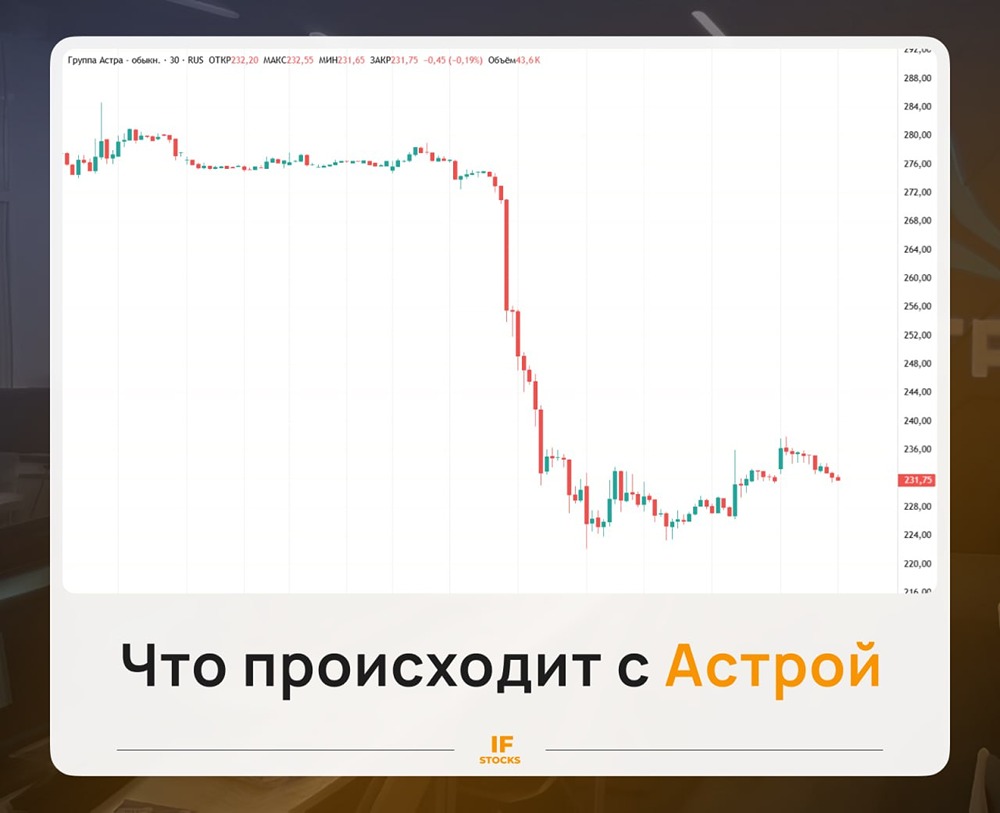

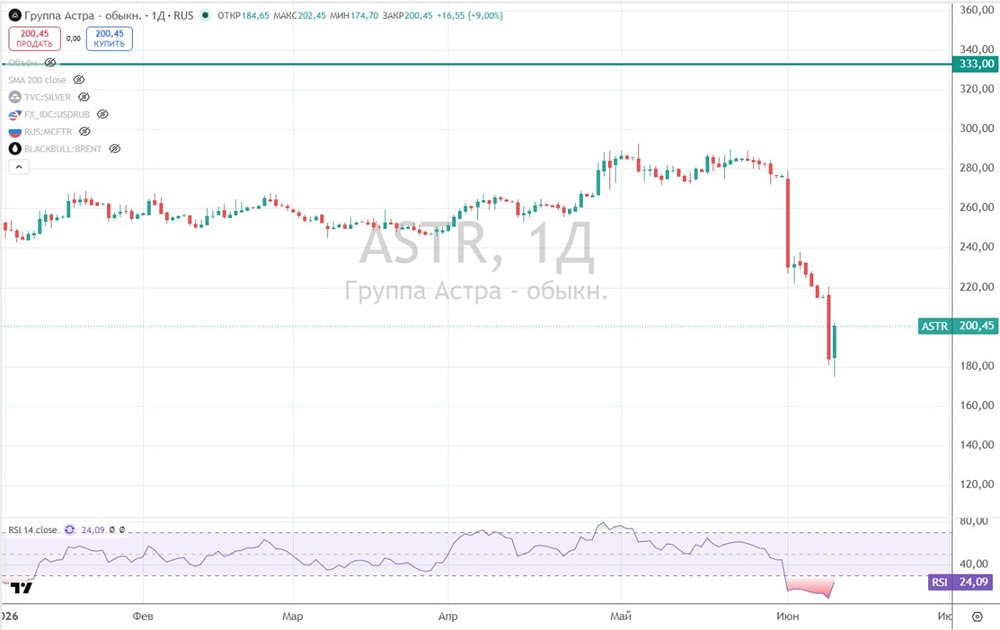

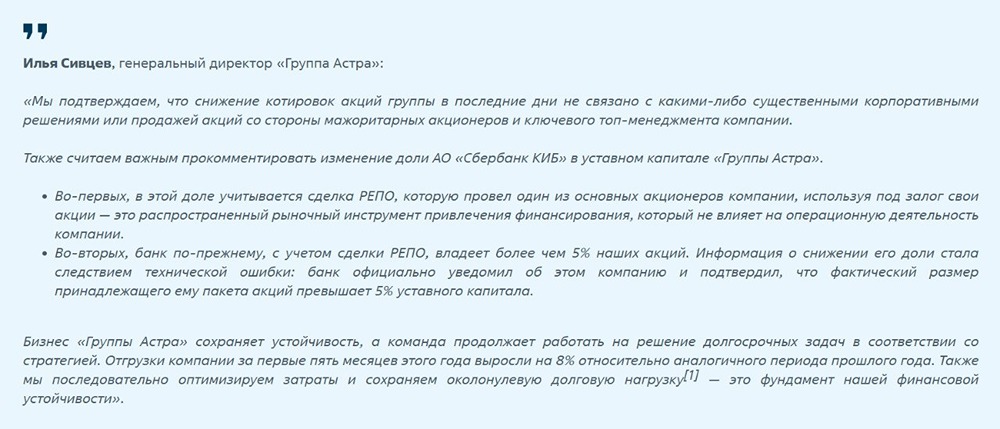

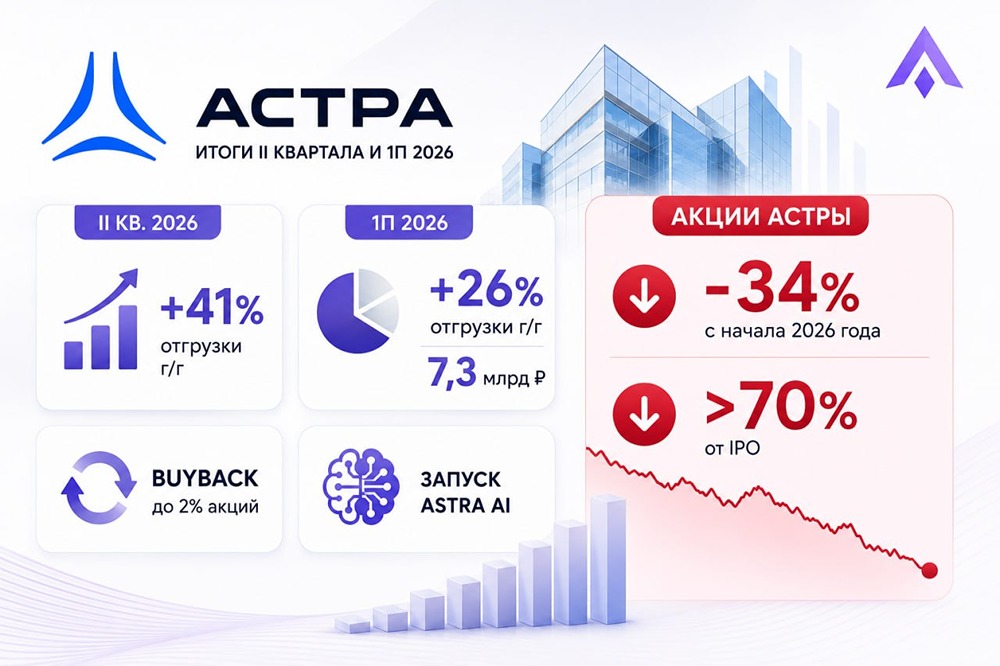

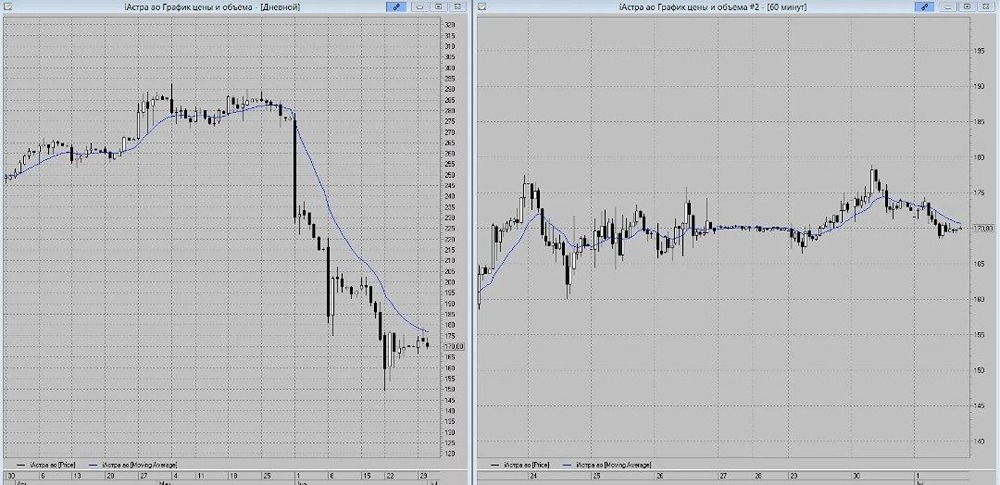

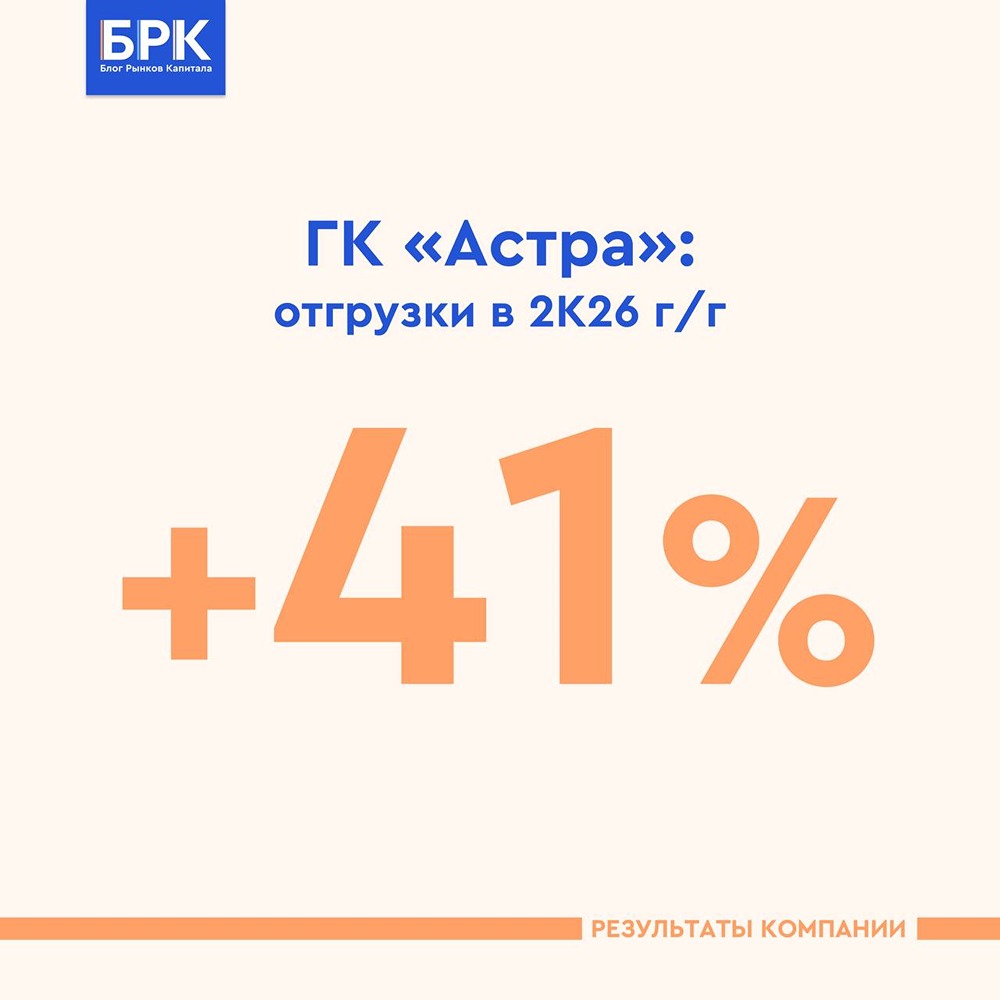

Разбираем причины падения акций Астры С начала июня котировки акций Астры снизились более чем на 25% без каких-либо серьезных новостей. Но на самом деле новости (а скорее даже слухи) все-таки были, просто для большинства они прошли незаметно. Но давайте обо всем по порядку. 1 июня я выложил разбор отчета за [1 квартал](https://t.me/investokrat/3088), там ничего такого, что могло бы так сильно напугать рынок — нет. Особенно учитывая, что для IT-сектора результаты 1 квартала не особо показательные, а смотреть нужно на годовые результаты. Отсюда можно сделать вывод, что дело не в финансовых показателях группы. Что тогда могло оказать такое влияние? В середине мая в СМИ появилась [новость](https://www.vedomosti.ru/technology/articles/2026/05/19/1198452-it-holding-mozhet-stat) о том, что IT-холдинг Т1 может стать одним из акционеров группы «Астра». Но позже стали ходить слухи, что сделка может не состояться. Пока подтверждения в официальных источниках найти не удалось, но рынок мог это воспринять как негатив. Следом появилась вторая неподтвержденная новость о том, что Сбер (владеет 5% акций примерно) продает свою долю. Параллельно, на фоне снижения котировок акций ниже исторических минимумов (240 руб.), появились слухи, что кто-то из владельцев начал тоже продавать свои доли в рынок. В общем, как это обычно бывает, инвесторы испугались и начали продавать, а спекулянты подключились к движению, продавив котировки на фоне относительно низкой ликвидности. Причем, не особенно разбираясь, что там на самом деле случилось. Потому что официальные новости выходят не так оперативно. Но «Астра» поддерживает связь и уже дважды прокомментировала ситуацию. Никаких продаж со стороны ключевых акционеров «Астры» не было. Свою долю владения Сбер тоже не снижал, и она осталась на уровне 5%. Акции на балансе Сбера находятся в рамках сделки РЕПО с основным акционером, и они по какой-то причине были некорректно учтены, что привело к занижению его доли до 1%, но эту ошибку уже исправили. На фоне данных событий и значительной просадки котировок менеджмент принял решение о запуске обратного выкупа собственных акций в размере 2% от УК (около 800 млн руб. по текущим ценам). Вполне разумный шаг, учитывая, что финансовые возможности для этого есть, долговая нагрузка остается низкой. Резюмируя, по имеющимся данным на текущий момент никаких угроз бизнесу нет. Финансовая устойчивость сохраняется, отгрузки продолжают расти, основные акционеры также на месте. Что касается акций, приобретенных в рамках buyback, то они могут пойти на программу мотивации ключевых сотрудников и сделки M&A. Сейчас котировки вернулись к росту, рынок начал постепенно приходить в себя. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ