![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

Прогноз цены акций Астра: на чем пикируют котировки? Разбираемся

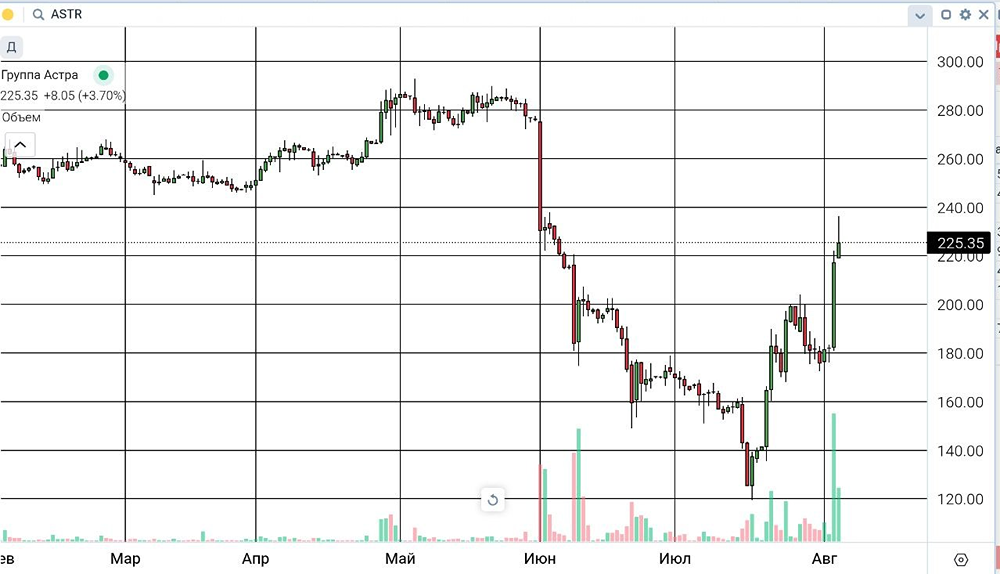

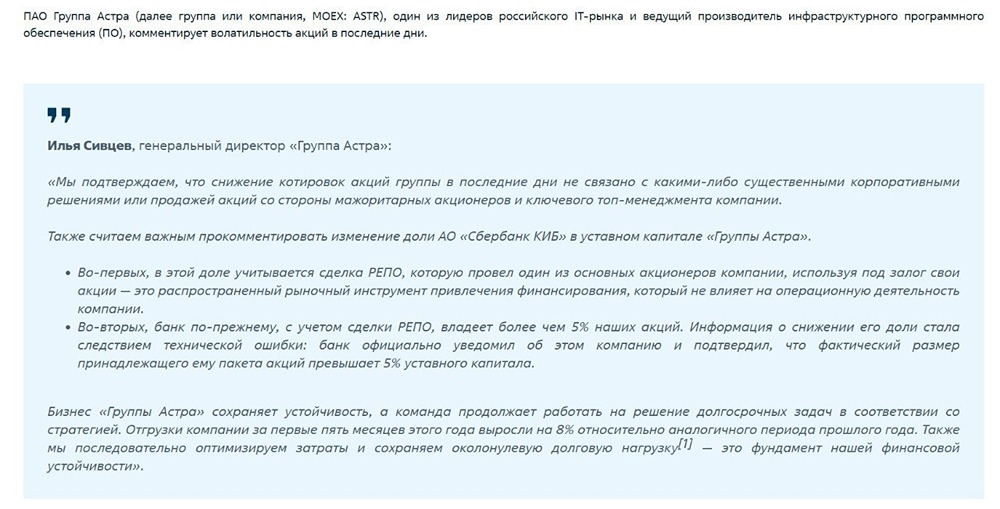

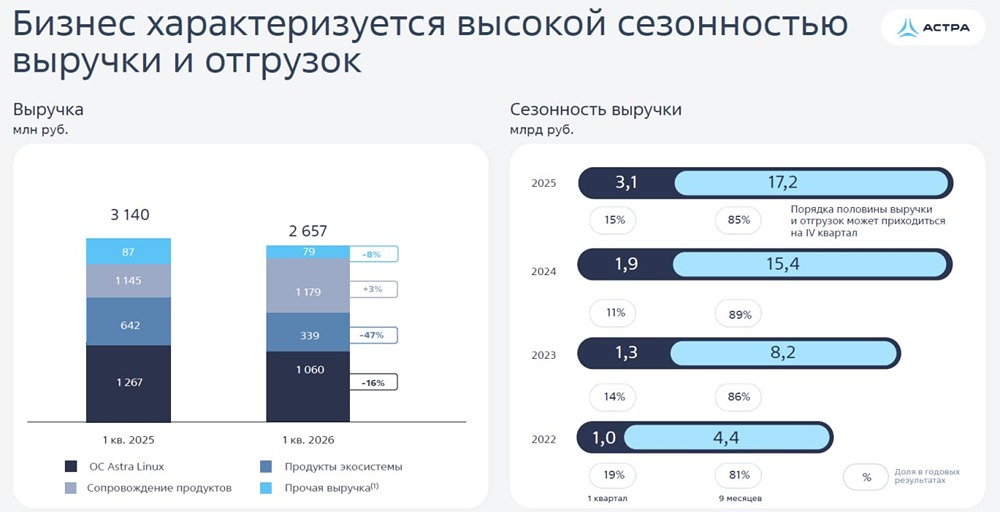

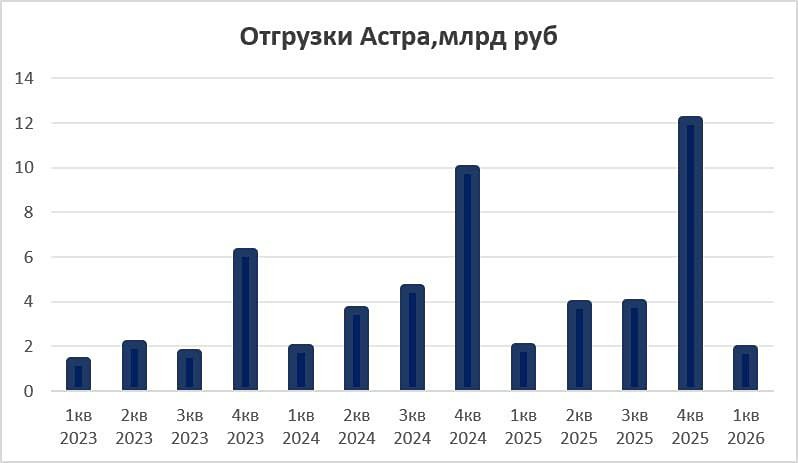

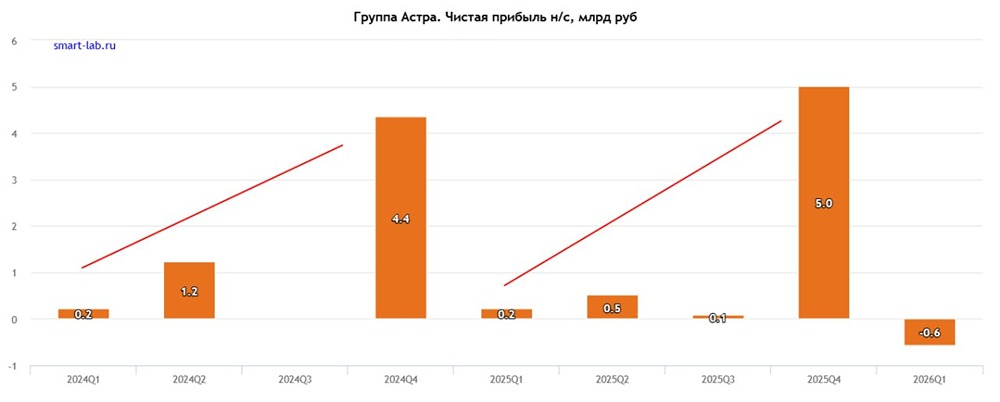

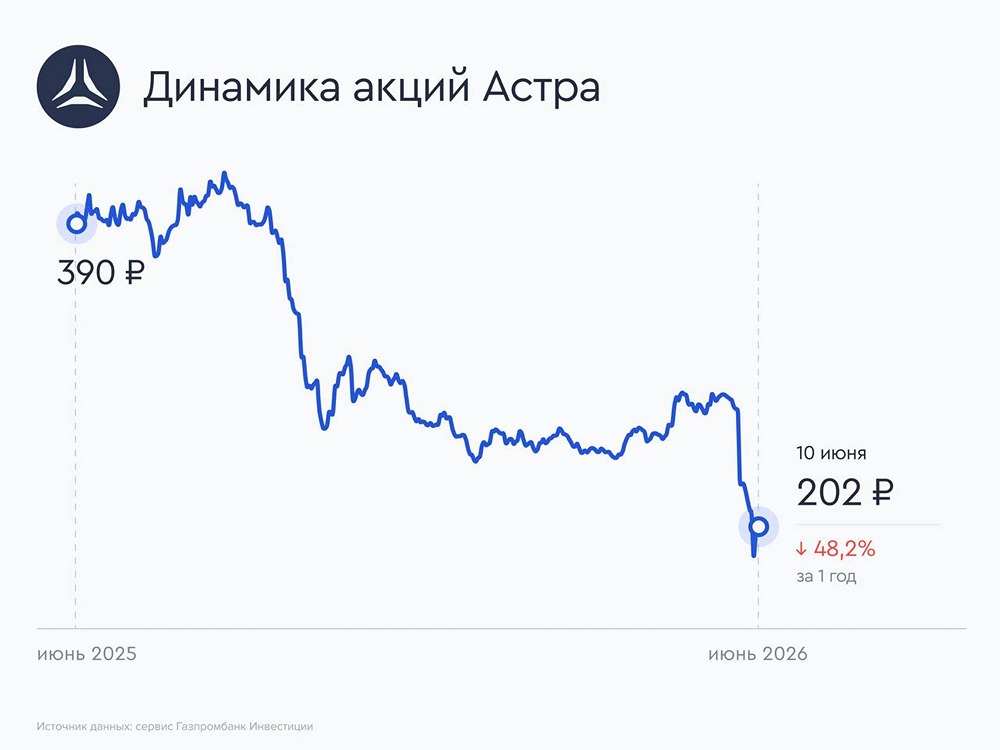

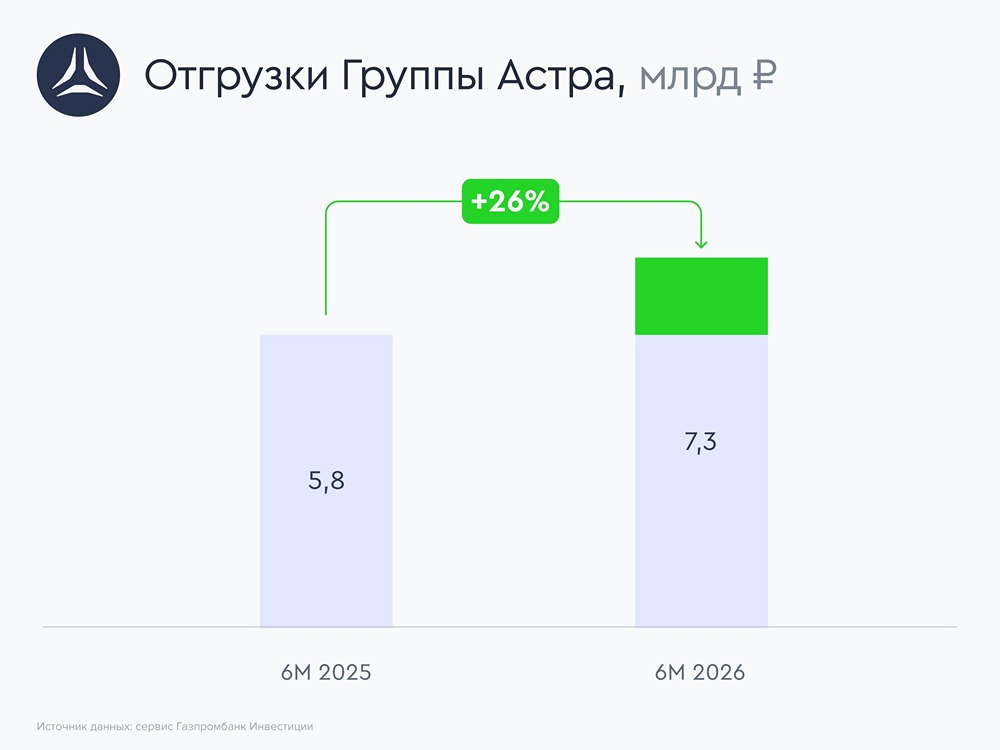

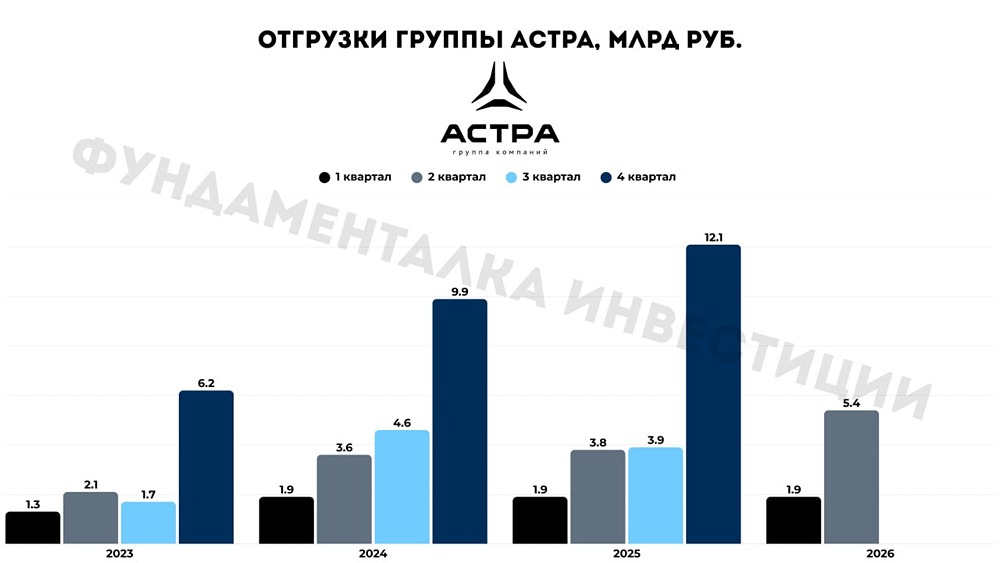

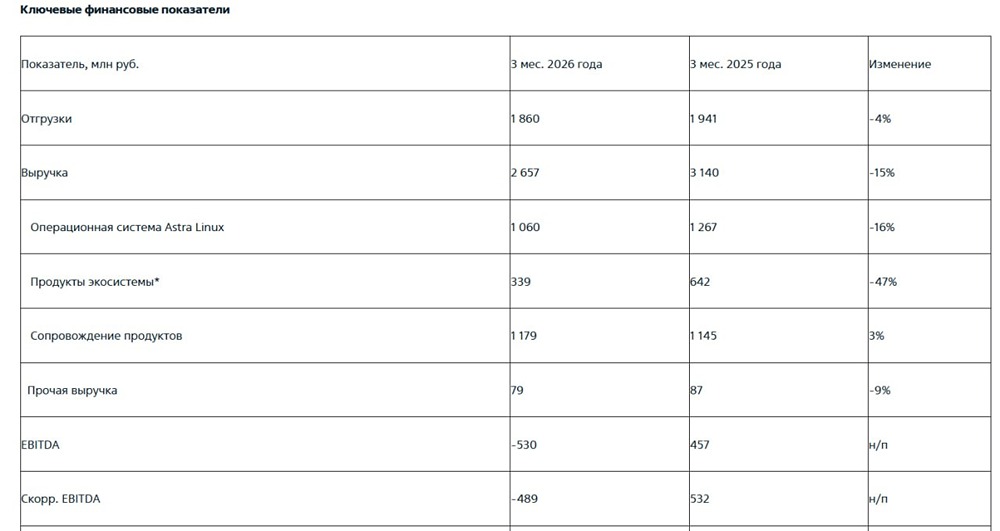

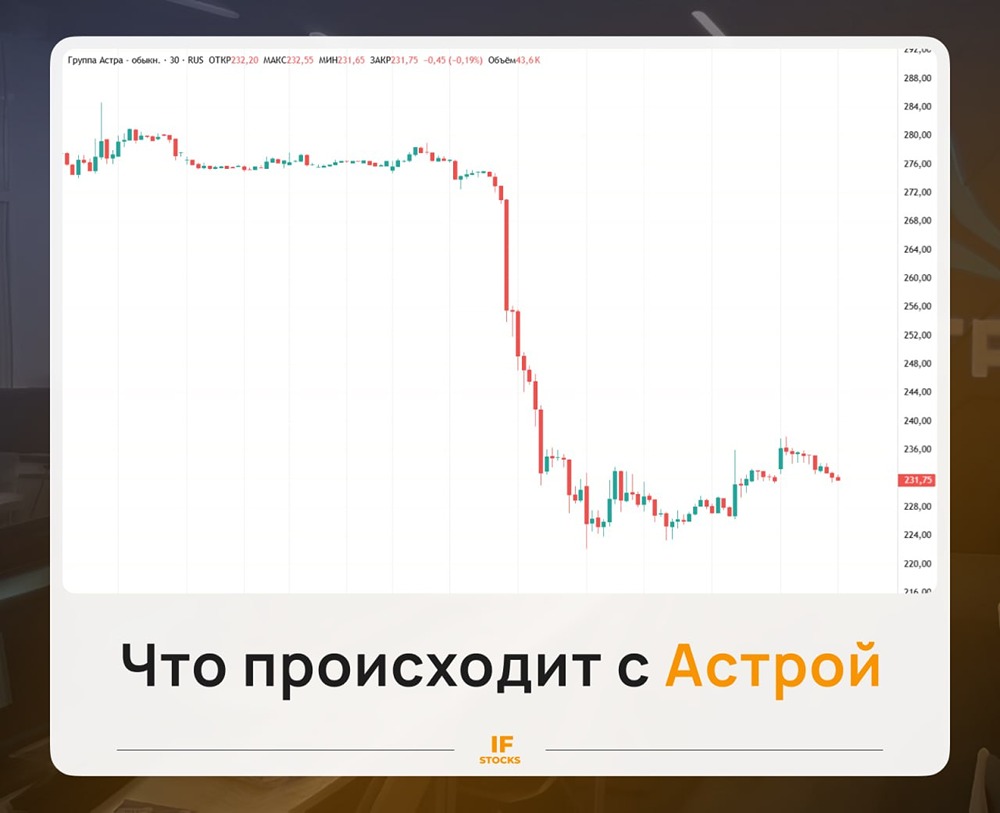

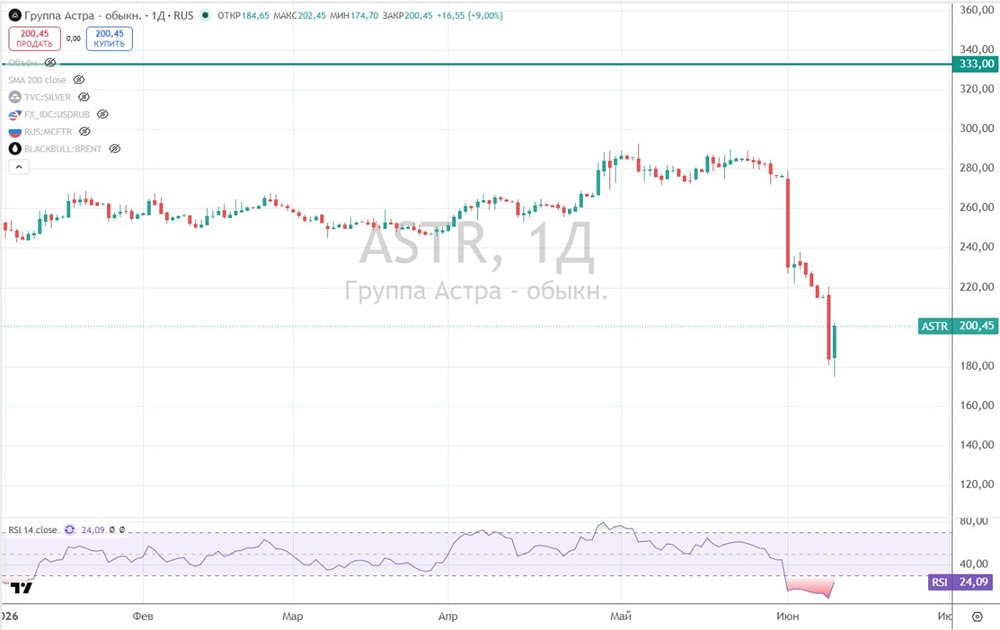

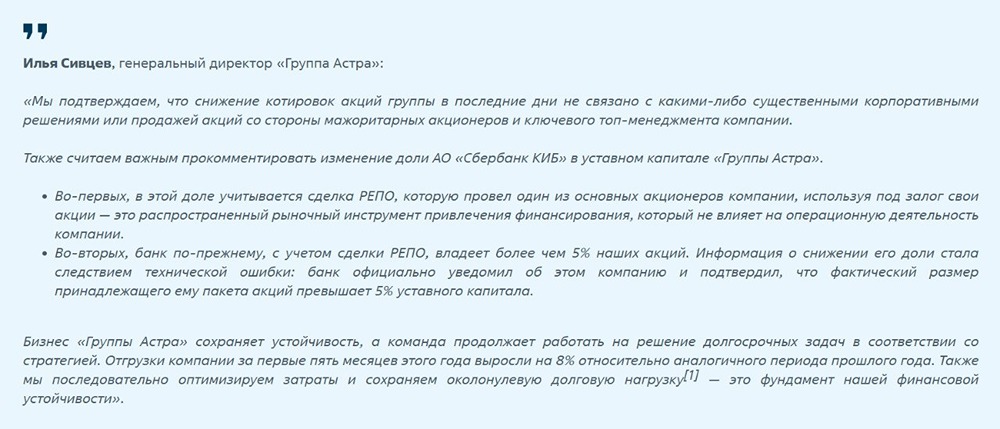

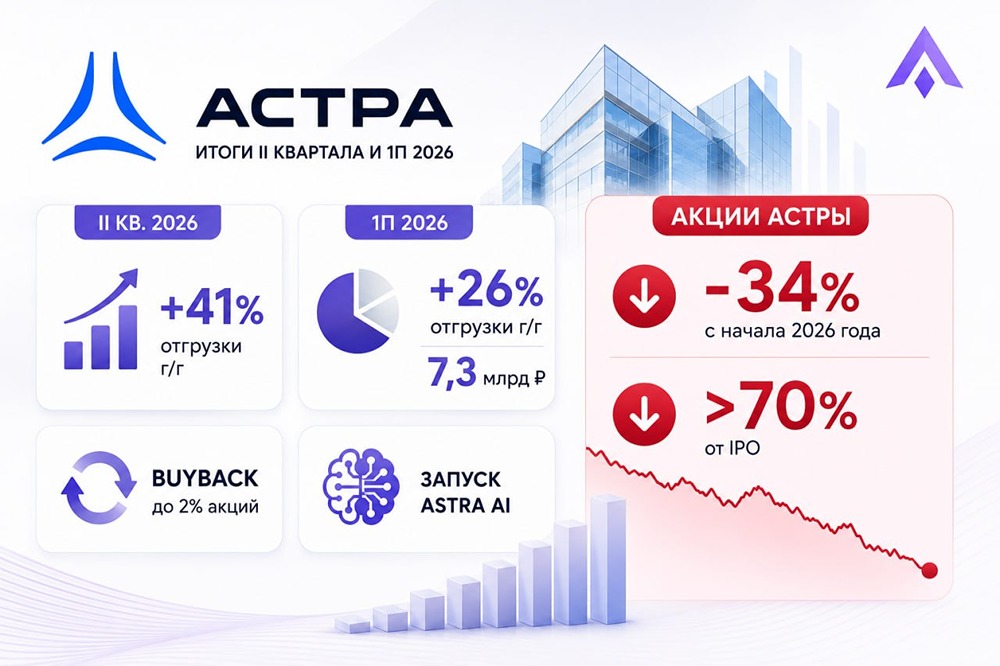

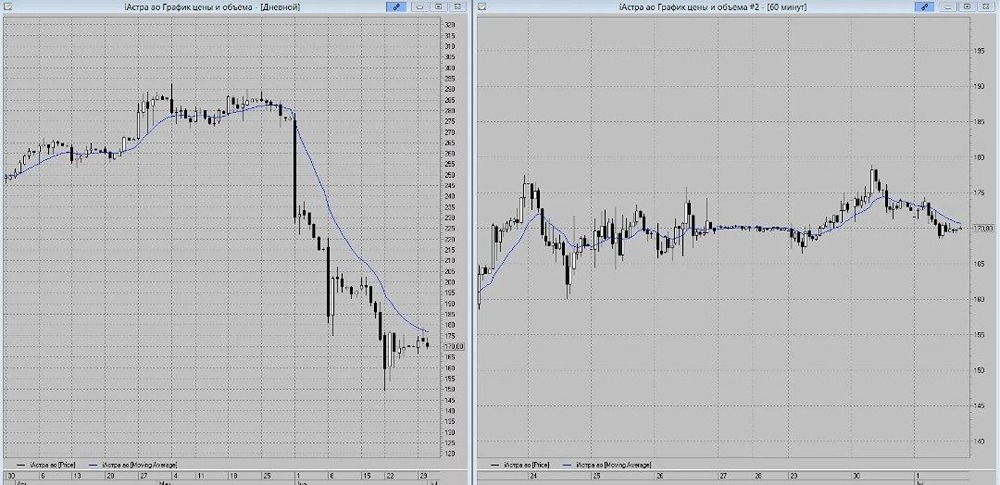

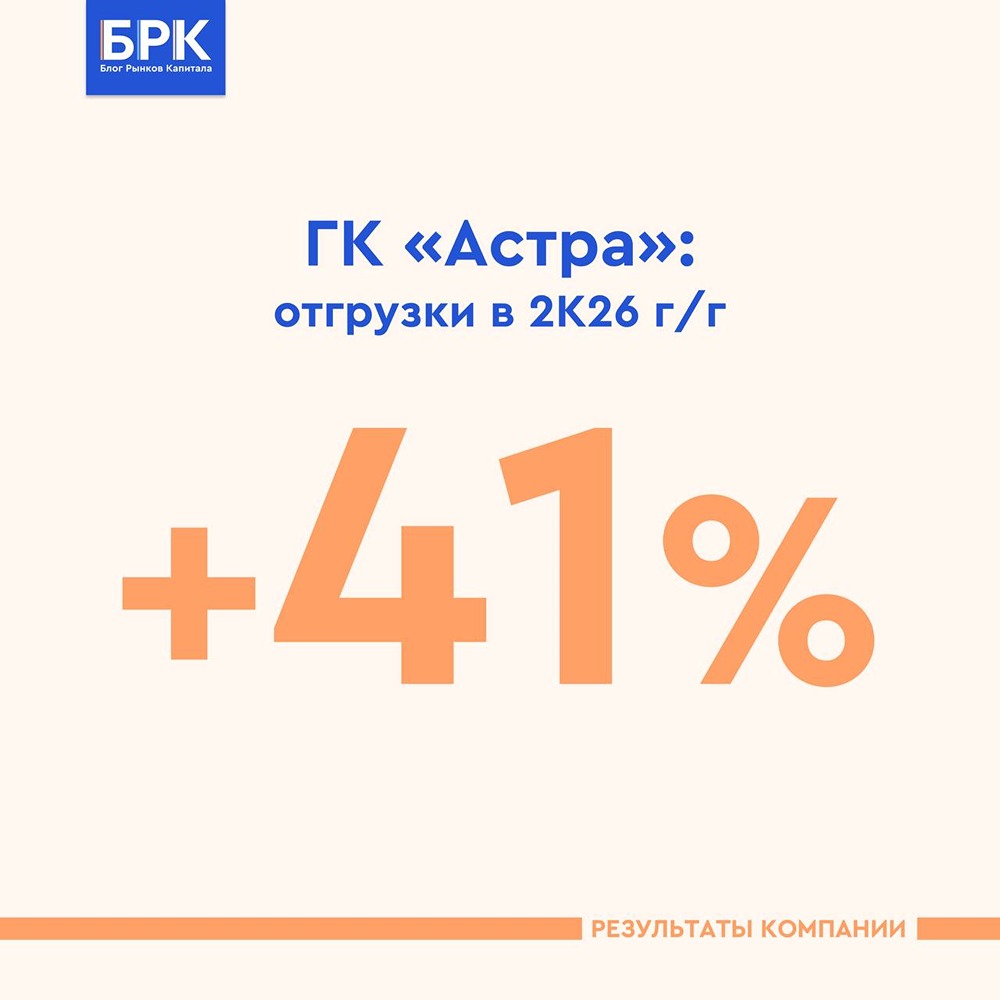

Давайте посмотрим их отчет и попытаемся понять, есть ли там драйвер для падения, которое мы наблюдали в начале июня. Что в отчете: ▫️ Выручка — 2,66 млрд рублей (-15% г/г) ▫️ EBITDA — (530) млн рублей (против +457 млн рублей год назад) ▫️ Чистый убыток — (752) млн рублей (против +184 млн рублей) ▫️ Рентабельность по EBITDA — отрицательная ▫️ Чистая рентабельность — отрицательная ▫️ ND/EBITDA LTM — 0,06х Отчет, безусловно, слабый. Но надо понимать, что первый квартал у IT-компаний в принципе слабый из-за того, что клиенты завершают основные закупки во втором полугодии — более 70% отгрузок приходится на вторую половину года. А расходы разнесены по году равномерно, из-за этого частенько отчеты в начале года у компаний бывают убыточными. У «Астры» дополнительно наложился эффект высокой базы: в первом квартале 2025 года была признана часть выручки от прошлых отгрузок, а сейчас такого нет. В итоге падение выручки на 15%, при этом отгрузки (управленческий показатель) снизились всего на 4% — с 1,94 до 1,86 млрд рублей. То есть операционная активность упала не так сильно, как отраженная выручка по МСФО. Плюс, если смотреть данные за пять месяцев, то отгрузки уже выросли на 8% по сравнению с аналогичным периодом прошлого года. То есть в апреле-мае динамика уже развернулась в плюс. Поэтому я пока повода именно для паники здесь не вижу. Да, есть вопрос к структуре выручки. Продажи флагманской операционной системы Astra Linux снизились на 16%, а продукты экосистемы (без ОС) — почти вдвое (на 47%). С одной стороны, это следствие осторожного поведения клиентов при высокой ключевой ставке — многие переносят закупки дополнительного ПО. С другой стороны, это явное замедление кросс-продаж, что для стратегии роста экосистемы — минус. Но по одному первому кварталу я бы вывод все же не делала, так как он слишком уж нерепрезентативный. Зато рекуррентная выручка от сопровождения продуктов выросла на 3% и теперь занимает 44,4% в выручке против 36,5% год назад. Это повышает предсказуемость денежных потоков и частично компенсирует провал в продажах. Позитивный момент, хотя темпы роста сопровождения тоже заметно ниже прошлогодних. Операционные расходы выросли на 22% г/г, но компания сама отмечает, что это вдвое меньше темпа роста первого квартала 2025 года (тогда было +47%). Расходы на персонал — основная статья, плюс в этом периоде сказался повышенный размер страховых взносов для IT-компаний. Так что динамика расходов выглядит контролируемой. Также стоит отметить и тот факт, что финансовая устойчивость «Астры» остается образцовой. Чистый долг с учетом аренды — всего 420 млн рублей, а с учетом годовой EBITDA LTM в 7,1 млрд рублей соотношение ND/EBITDA = 0,06х. Процентные расходы покрываются EBITDA почти 160 раз. Денежных средств на счетах 1,7 млрд рублей. Это позволяет компании спокойно инвестировать в свое развитие и не зависеть от кредиторов. Обращает на себя внимание резкое снижение дебиторской задолженности — на 6,2 млрд рублей, или на 60% за квартал. Доля ДЗ в активах упала с 42% до 20%. Компания собрала деньги с клиентов, что и обеспечило сильный операционный денежный поток — 2,5 млрд рублей за квартал. Поэтому по совокупности всех данных в отчетах причины для отвесного падения котировок я, если честно, не вижу. Надо все же дождаться отчетов за 2–3 квартал, и я думаю, что там картина будет все же прилично лучше. Больше я поверю в том, что на ошибочно опубликованных новостях о сокращении участия в «Астре» Сбера произошел пробой уровня и на этом присоединились шортисты как в основную причину снижения. И менеджмент пытается с этим что-то сделать. Компания объявила байбэк в объеме до 2% капитала под программы мотивации. Если подводить итог — то мой взгляд на «Астру» не изменился. Сезонность, жесткая ДКП — да, катастрофа какая-то — нет. Но безусловно за динамикой показателей надо наблюдать. С учетом опубликованной отчетности [таргет](https://t.me/Investillion/1991) по акциям «Астры» остается без изменения — около 380 рублей за акцию на горизонте года. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ