![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

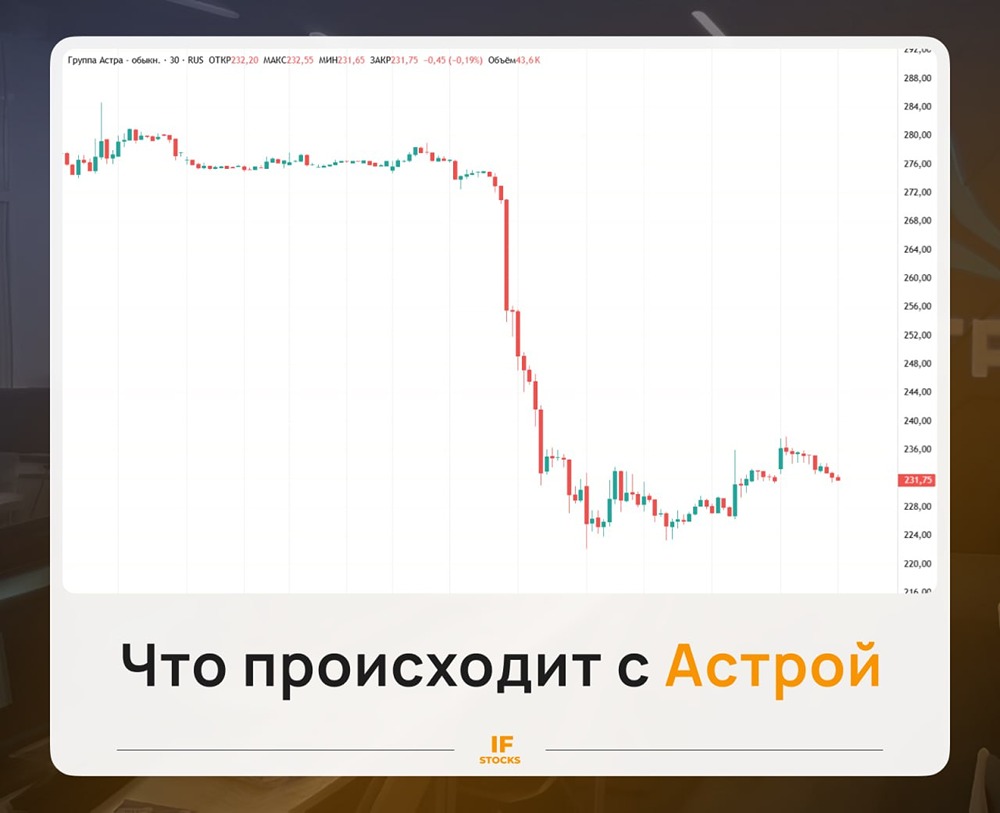

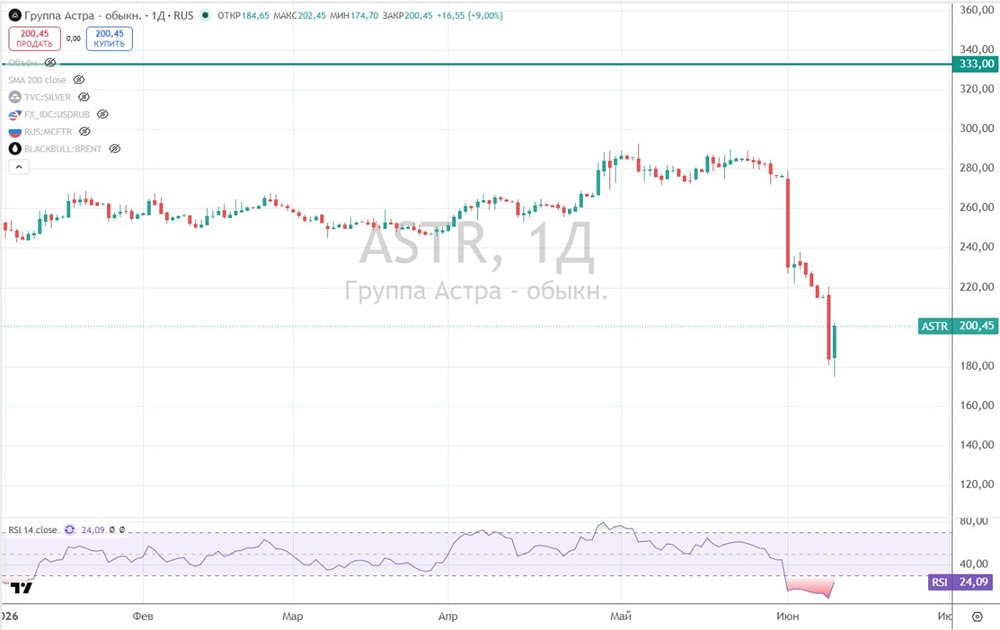

Астра в фокусе: коррекция цены и перспективы развития компании

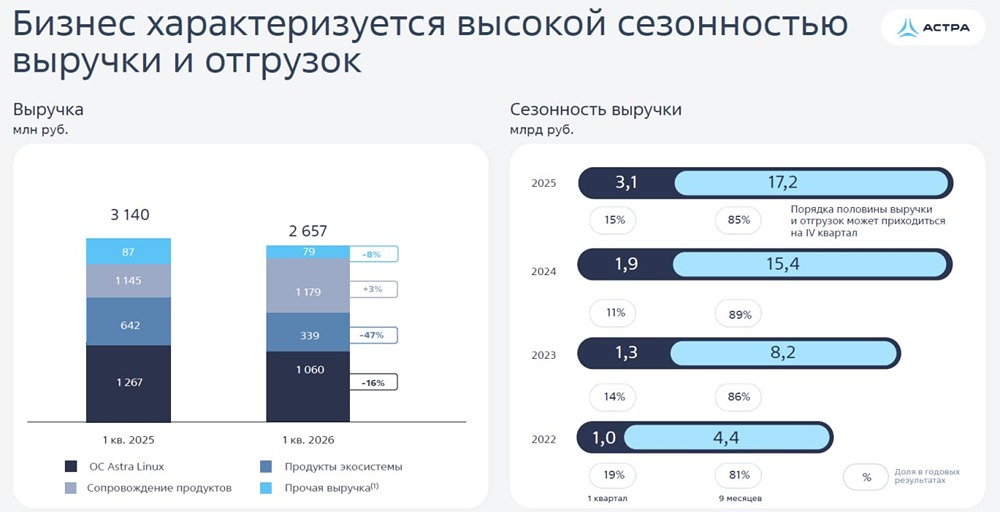

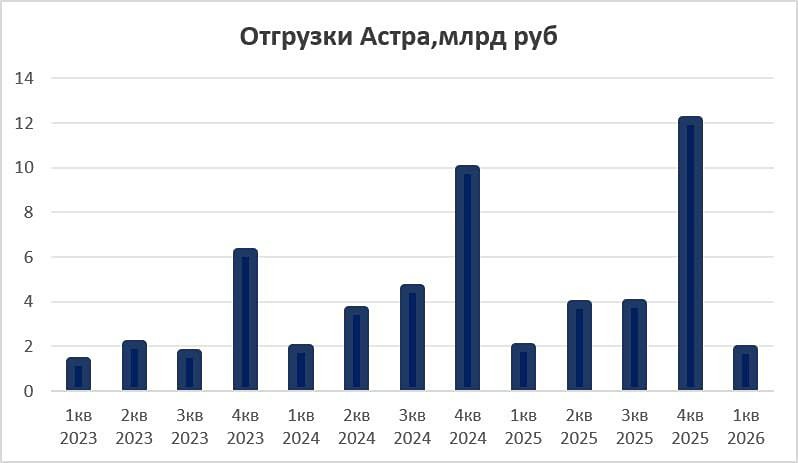

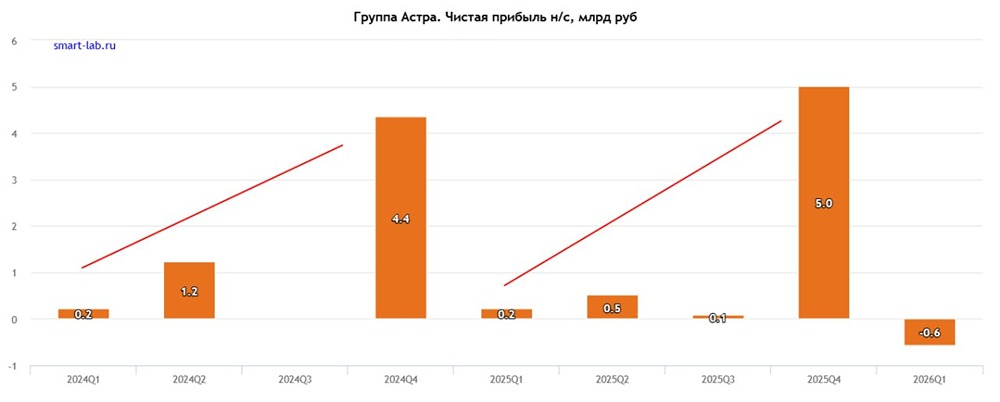

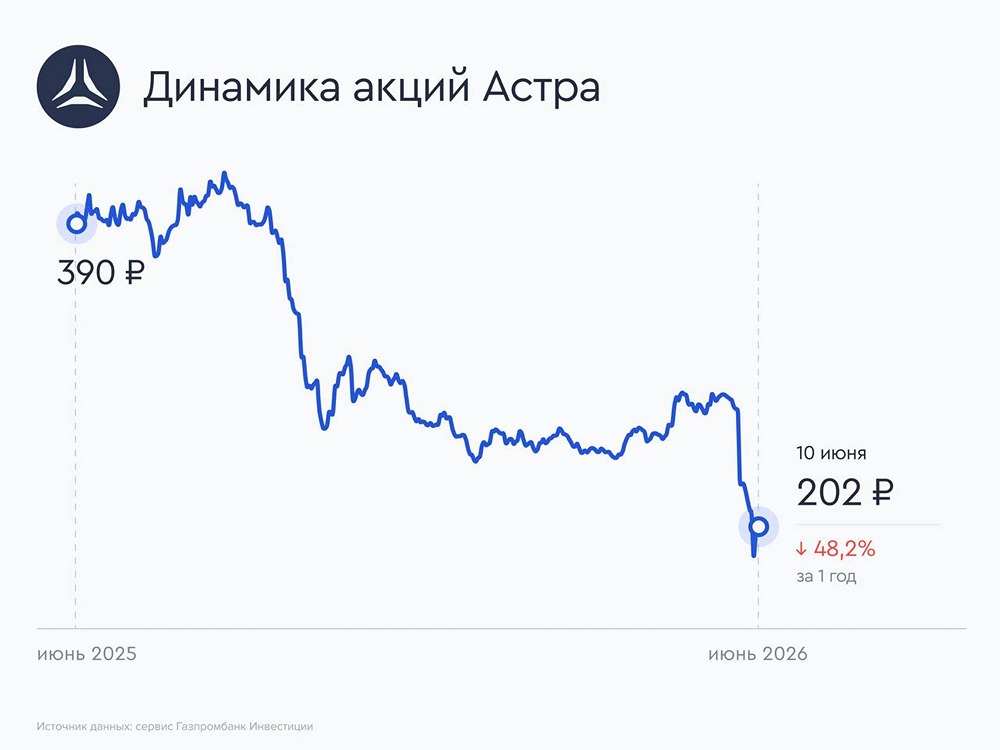

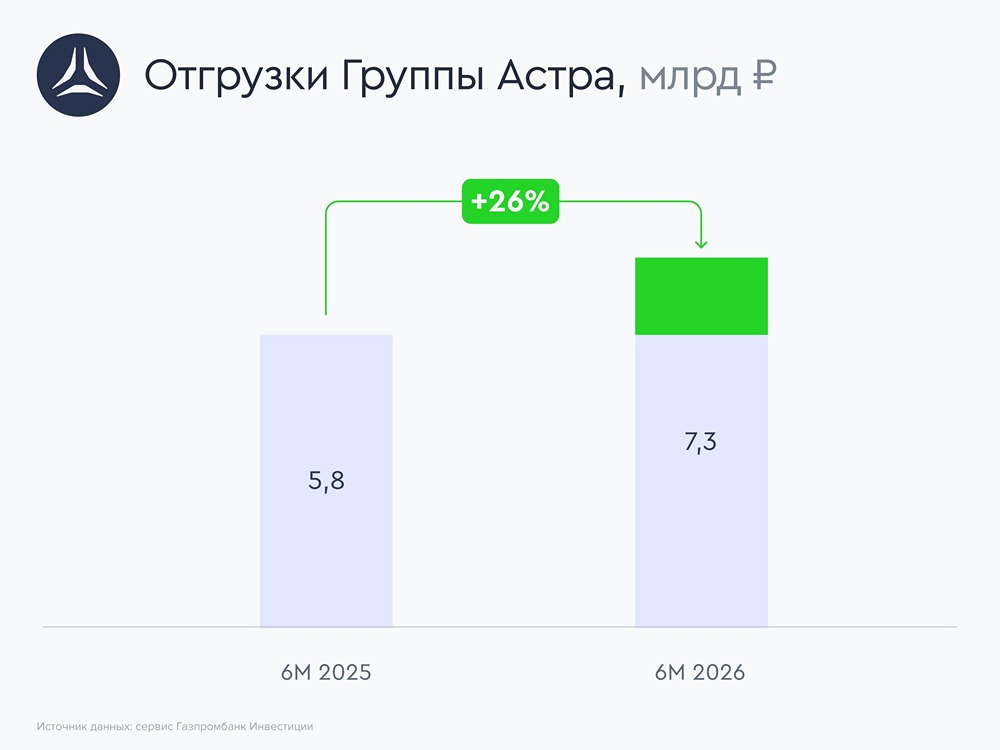

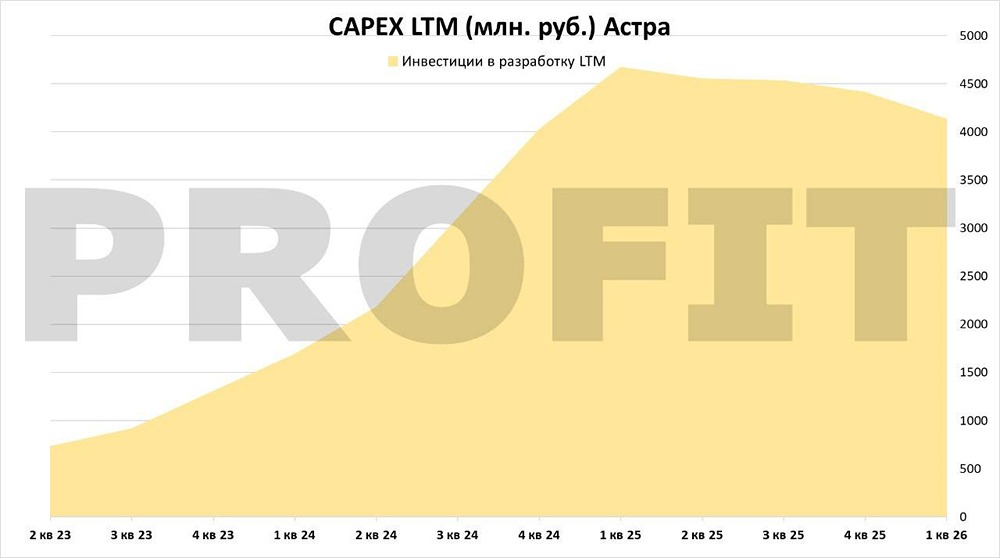

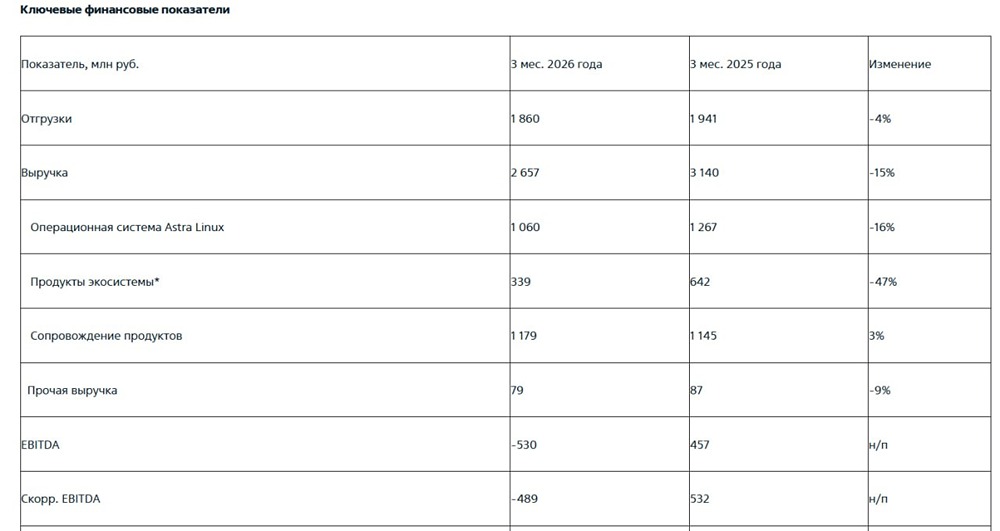

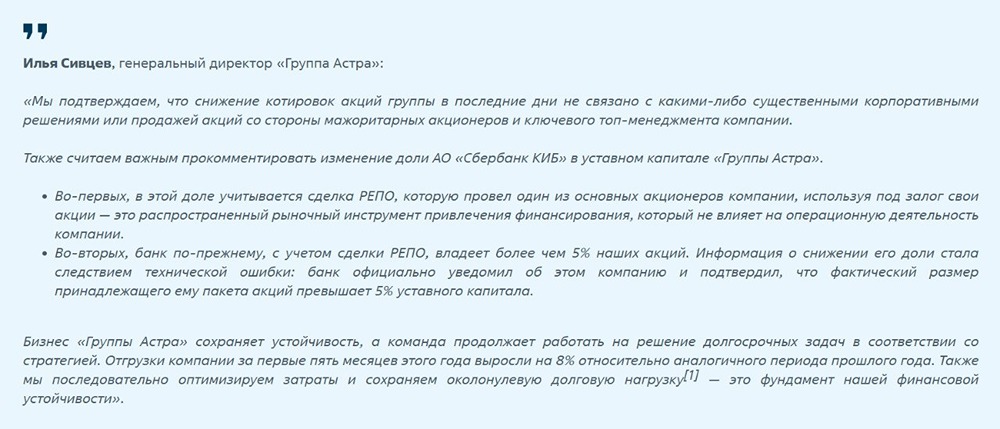

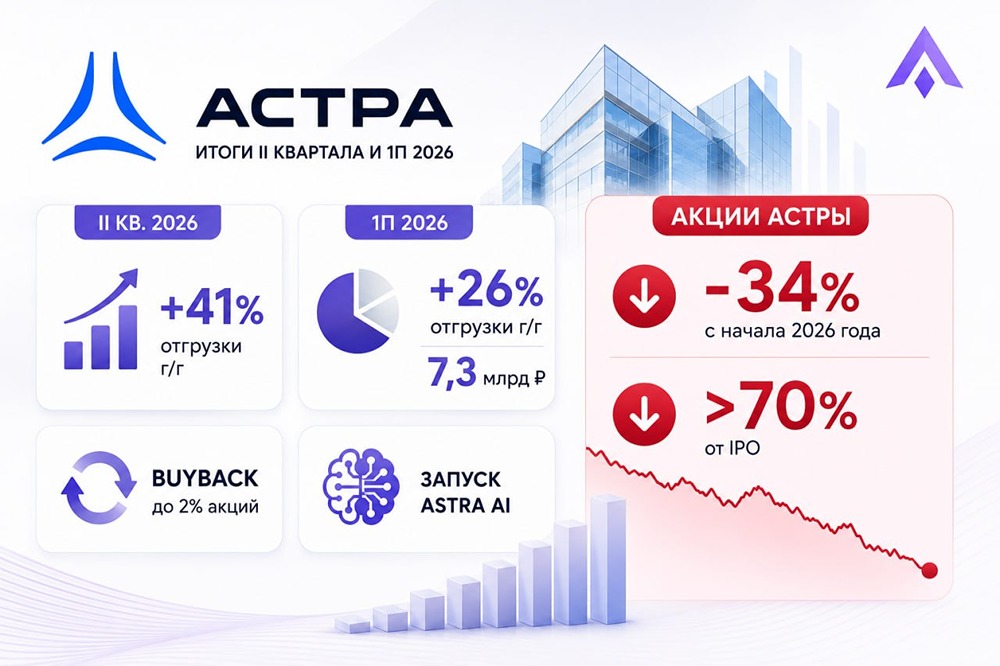

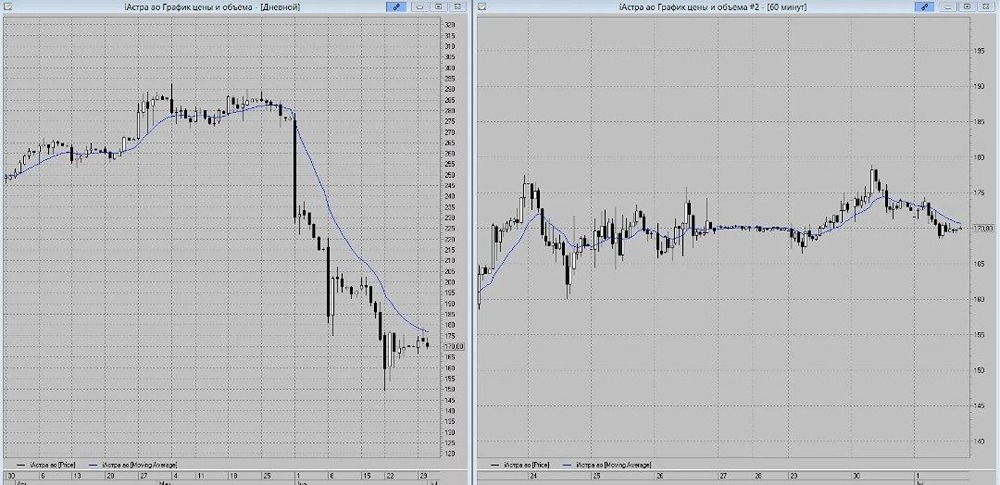

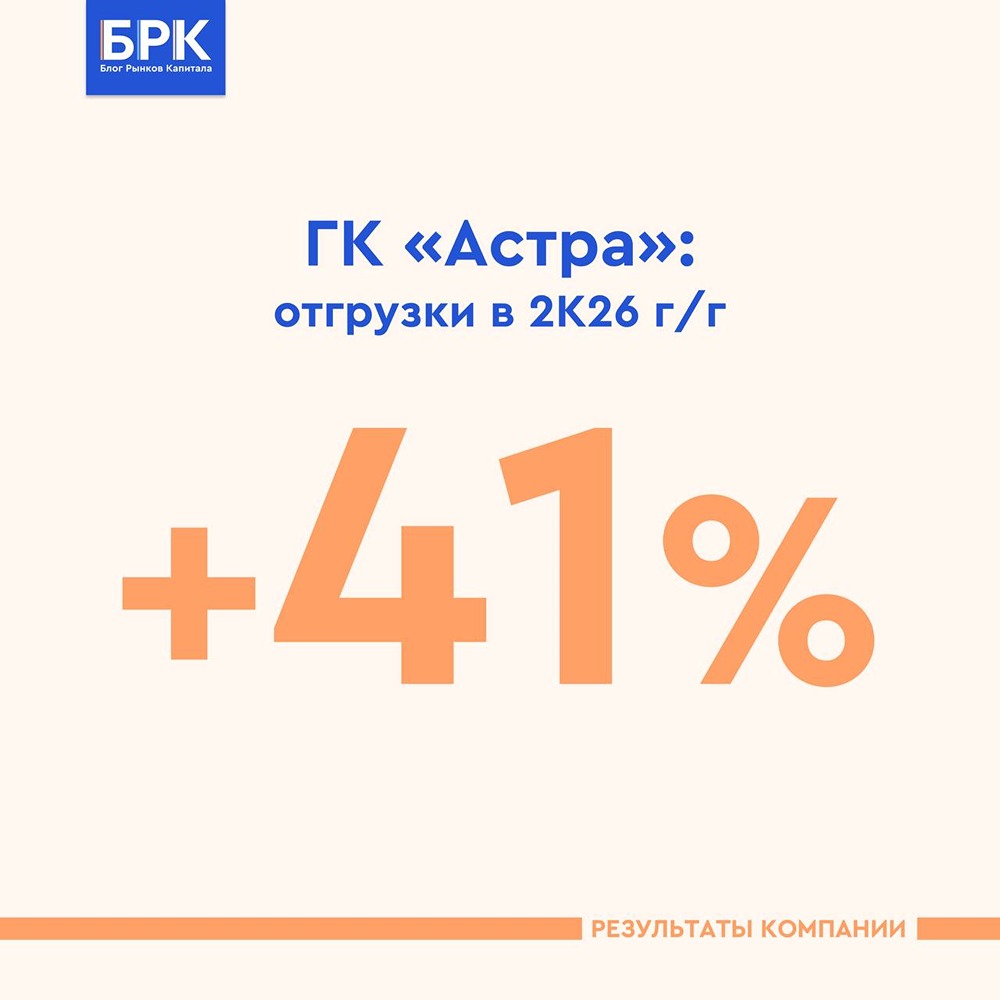

Мнение: БКС Экспресс Позитивный взгляд на акции Группы Астра 🔸 Мы сохраняем позитивный взгляд на Астру, но снижаем целевую цену на акции на 12 месяцев до 510 рублей. Во втором квартале 2025 года выручка компании замедлилась по сравнению с сильным первым кварталом. Менеджмент уже предупреждал о возможном снижении темпов роста. 🔸 Скорректированная EBITDA во втором квартале упала до 879 миллионов рублей (-19% г/г). В пресс-релизе компания традиционно отмечает высокую сезонность бизнеса. Однако менеджмент осторожно предупреждает, что текущие факторы могут повлиять на годовые результаты. 🔸 Рост квартальной выручки замедляется, а операционные расходы растут. По итогам второго квартала менеджмент упомянул возможную оптимизацию расходов, включая сокращение персонала. Рост себестоимости негативно сказался на маржинальности бизнеса. Также компания обратила внимание на низкий рост отгрузок: клиенты проявляют осторожность с инвестиционными решениями, что удлиняет согласование проектов и формирует отложенный спрос. 🔸 Драйверы роста включают возобновление высоких темпов роста выручки, увеличение числа заказчиков и усиление продуктово-сервисной экосистемы. Важными факторами для дальнейшего роста продаж станут собственная разработка и сделки по слиянию и поглощению. Восстановление темпов роста станет хорошей новостью для компании и её оценки. Хотя планы по утроению прибыли за два года (2024–2025) могут быть сложнее реализовать в условиях замедления, это не отменяет долгосрочного потенциала компании. 🔸 Ключевые риски включают усиление конкуренции со стороны других игроков на рынке. Астра работает в технологичной и динамичной среде, поэтому есть риск снижения доли на рынке операционных систем из-за ужесточения конкуренции. Например, компании могут конкурировать с Ред Софт и Базальт. 🔸 Более медленный переход на российское ПО также представляет риск. В случае геополитической разрядки и возвращения иностранных поставщиков рост рынка для российских разработчиков замедлится. Однако Астра уже заняла значительную часть рынка, поэтому возвращение иностранных игроков, таких как Microsoft, не должно представлять серьёзной угрозы. 🔸 Ещё одним вызовом для компании является медленный рост клиентской базы. Астра ориентирована на крупных клиентов, что может затруднить привлечение новых заказчиков. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: bcs-express.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

ADMIN_11

ADMIN_11

ADMIN_11