![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

Какие перспективы у акций Астры и каковы их преимущества и риски?

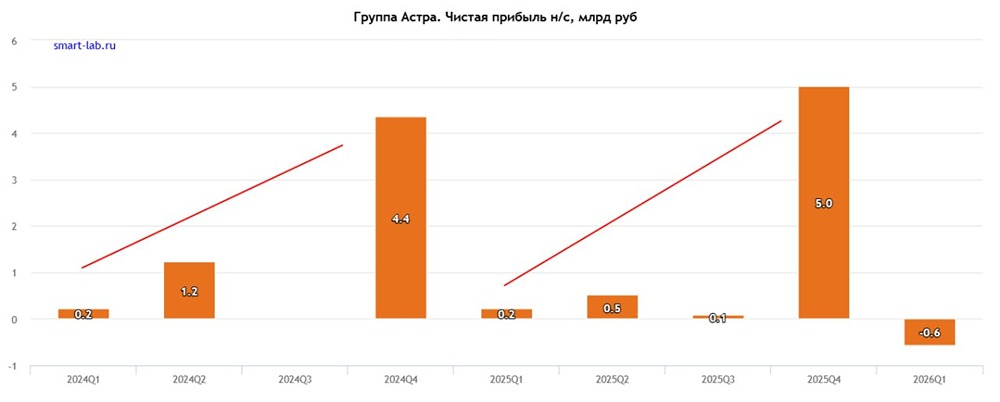

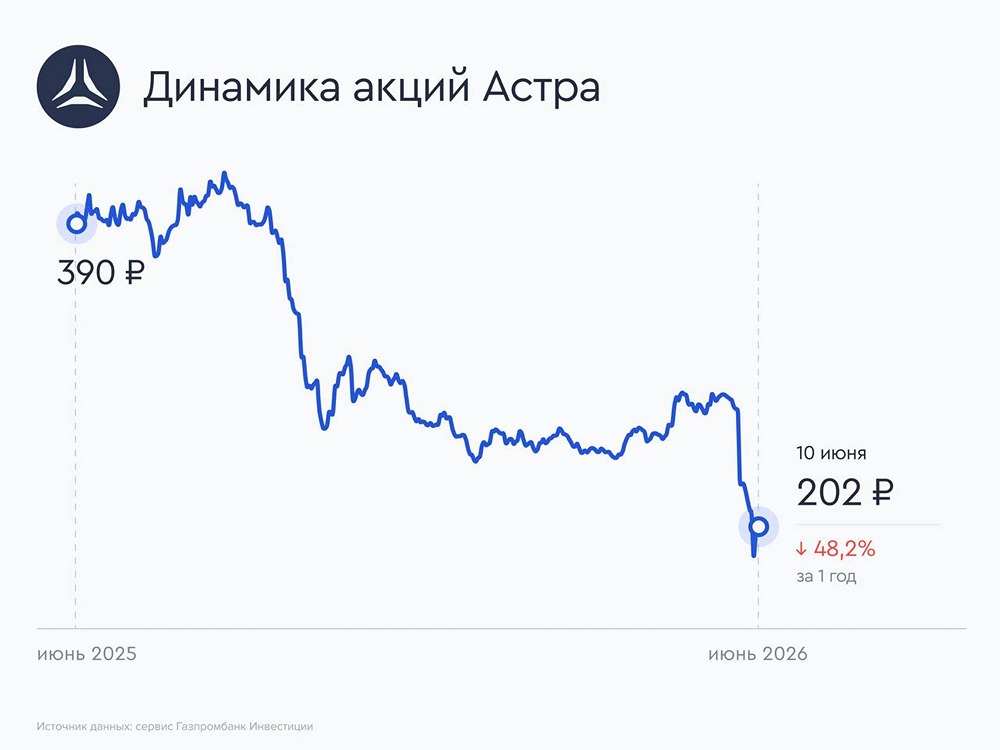

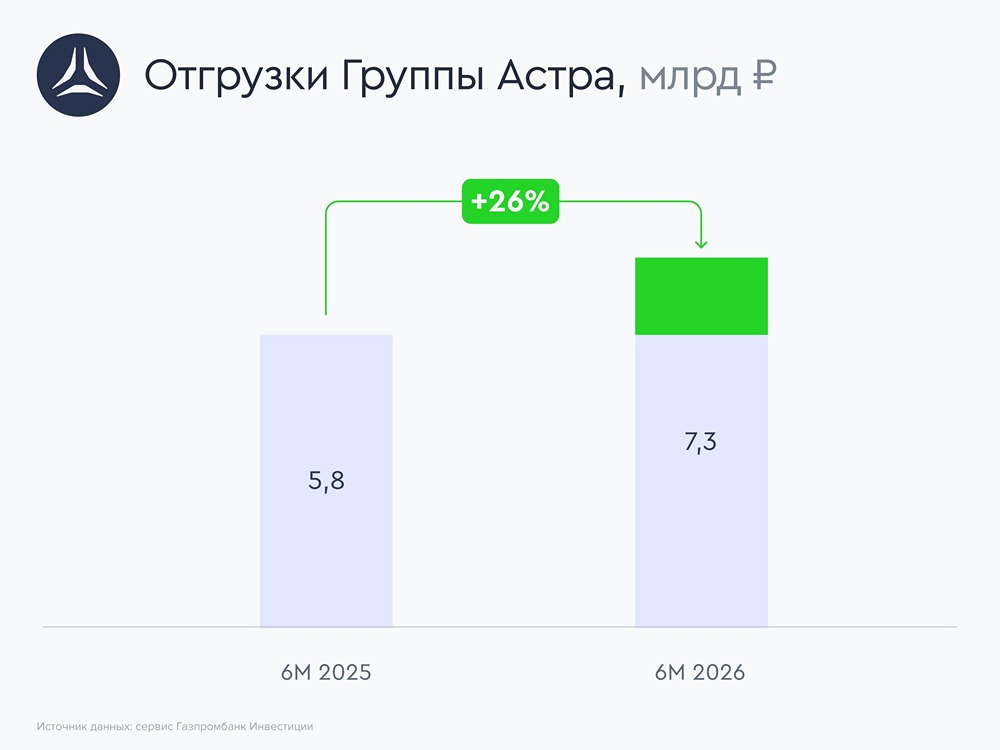

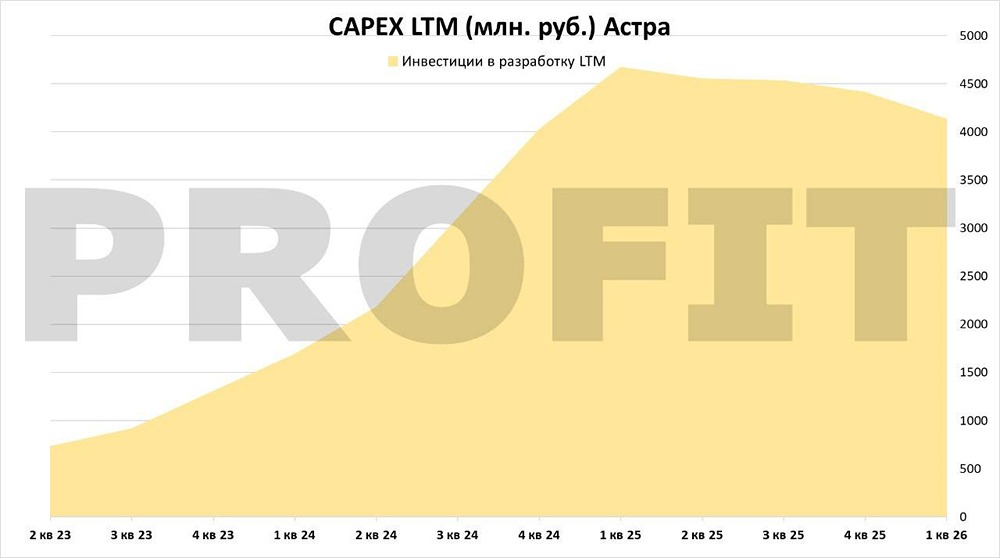

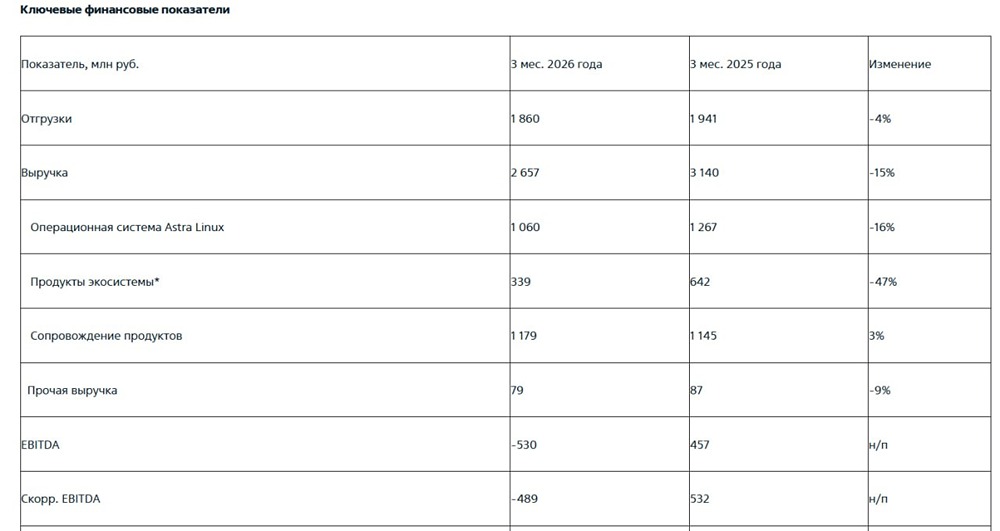

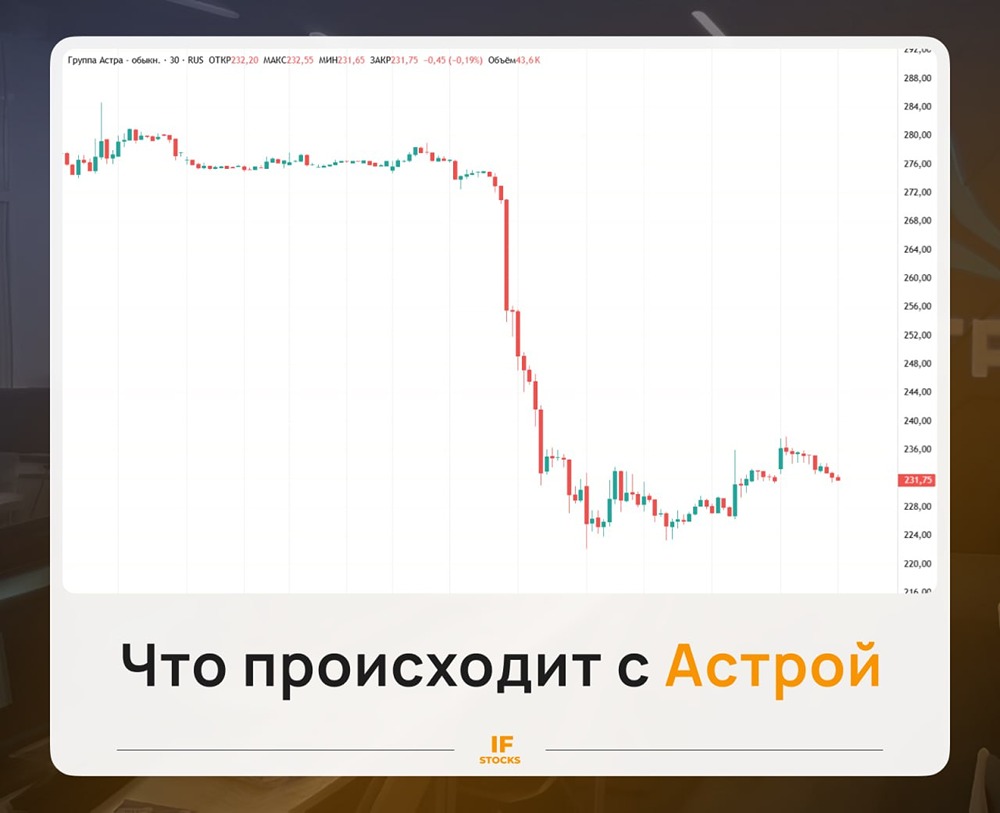

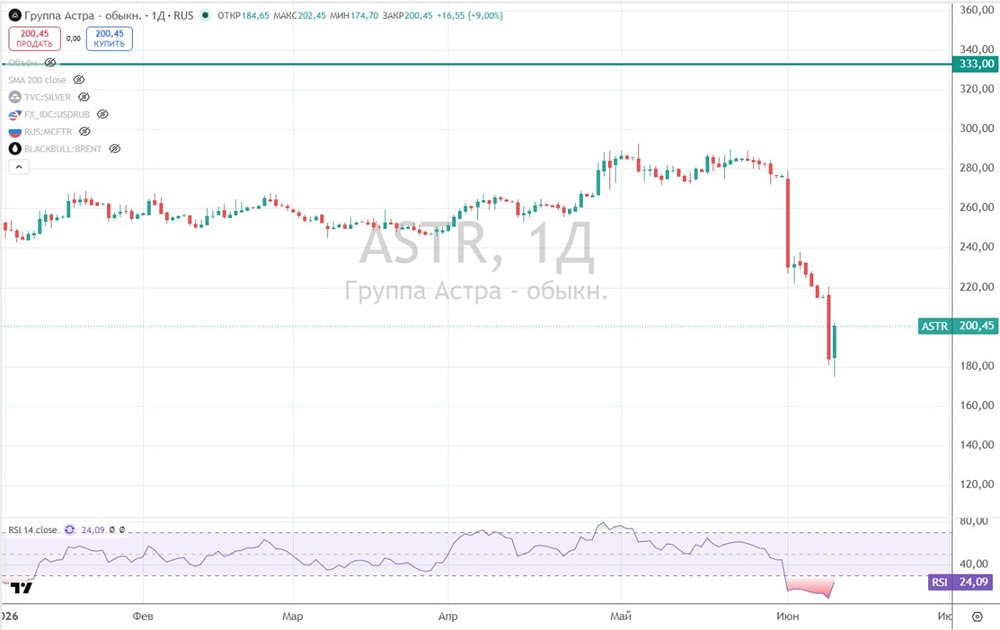

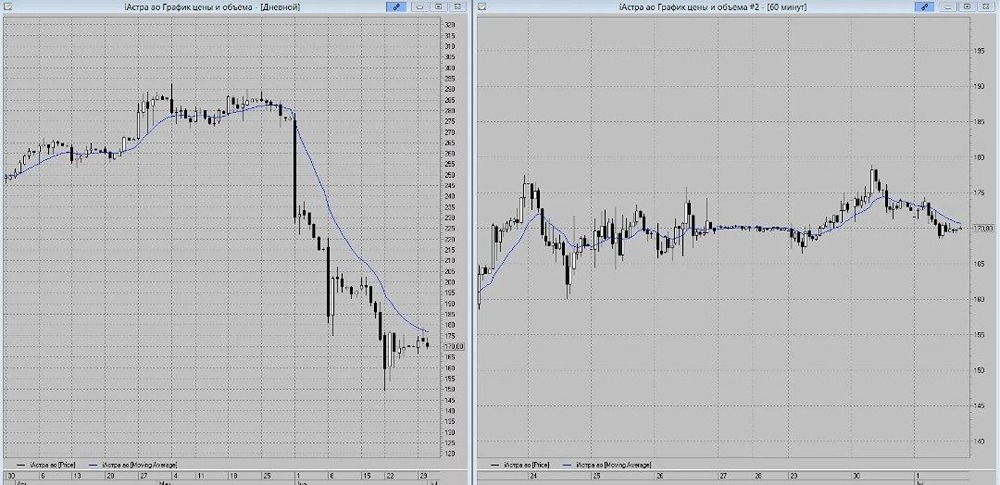

Анализ компании 🔹 Сектор: Программное обеспечение Последний обзор «Астры» был 29 мая, тогда акции стоили 392 рубля. Я ожидал роста до 405 рублей, а дальше — два варианта: либо снижение до нижней границы нисходящего канала, либо выход из него и рост до 437 рублей. Так и получилось: акции достигли верхней границы нисходящего канала. Затем они вышли вверх и выросли до 422 рублей, что соответствует моим прогнозам с отклонением в пару процентов. После этого началась коррекция, и сейчас акции торгуются по 399 рублей. Посмотрим, что будет дальше. 🔹 Основные метрики: ▫️ Капитализация: 1,04 млрд долларов ▫️ P/E: 14,38 ▫️ P/S: 4,52 ▫️ P/B: 10,77 ▫️ EPS: 27,67 рублей ▫️ EBITDA: 7,9 млрд рублей ▫️ EV/EBITDA: 10,45 По сравнению с прошлым обзором, компания оценивается примерно так же, но чуть дороже. 🔹 Новостной фон: ▫️ МСФО за первое полугодие 2025 года: прибыль +0,66 млрд рублей, что меньше, чем годом ранее (+1,4 млрд рублей). ▫️ Выручка «Группы Астра» в первом полугодии 2025 года достигла 7 млрд рублей. 🔹 Финансовое здоровье: ▫️ Собственный капитал вырос на 3% за первый квартал 2025 года. ▫️ Чистый долг упал на 105%, до минус 85 млн рублей. ▫️ Net Debt / EBITDA — отрицательное значение, значит, у компании больше кэша, чем долга. Финансовое состояние отличное, ситуация улучшается, хотя рост собственного капитала замедлился. 🔹 Выручка и прибыль: ▫️ Выручка за первый квартал 2025 года выросла на 7%. ▫️ Прибыль сократилась менее чем на 0,5%. ▫️ Свободный денежный поток вырос на 20%. 🔹 Будущее и оценки: ▫️ 16 мая «Риком Траст» дал прогноз в 555 рублей. ▫️ 2 июня «Альфа-Инвестиции» — 647 рублей. Ранее было еще пять оценок: от 555 до 620 рублей. 🔹 Основные акционеры: 4,8% принадлежит ООО «Астра Инвестиции». 🔹 Сравнение с конкурентами: В своем секторе компания одна из крупнейших по капитализации. P/E — на уровне сектора, P/B и P/S выше. Уровень долговой нагрузки лучше сектора. По рентабельности компания также впереди. 🔹 Дивиденды: В 2024 году — 1,45%, в 2025 году — 1,36%. Дивиденды будут низкими, так как компания ориентирована на рост. 🔹 Технический анализ: На дневном таймфрейме индикаторы указывают на коррекцию. Думаю, она продолжится до верхней границы прошлого нисходящего тренда. После тестирования этой границы возможен рост. ❗️ Выводы: Свежий отчет за первое полугодие 2025 года показывает снижение прибыли, но увеличение выручки. Компания прибыльная, и большого роста пока не ожидаю. Однако падение может прекратиться. Движение акций, вероятно, будет в диапазоне плюс-минус 10%. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР