![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

Акции Астра: перспективы роста и риски снижения — стоит ли покупать по цене 350-360 рублей

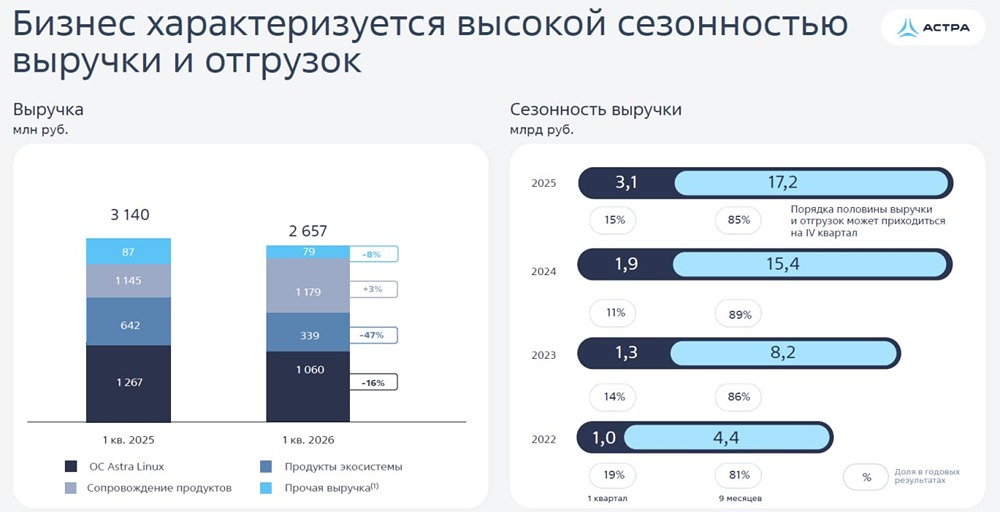

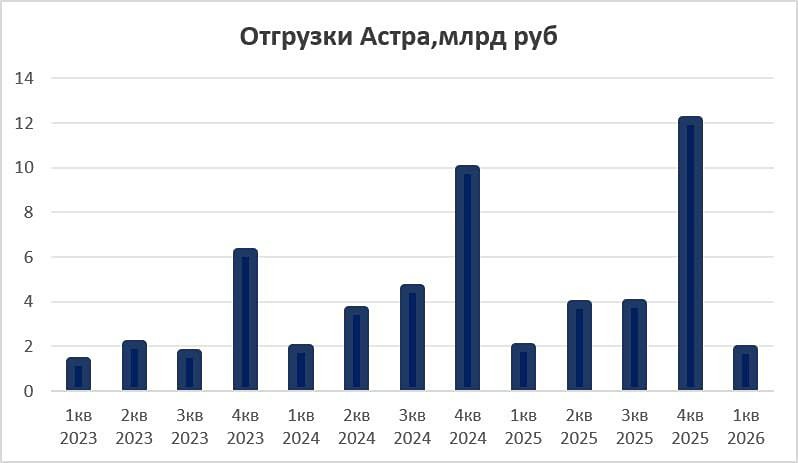

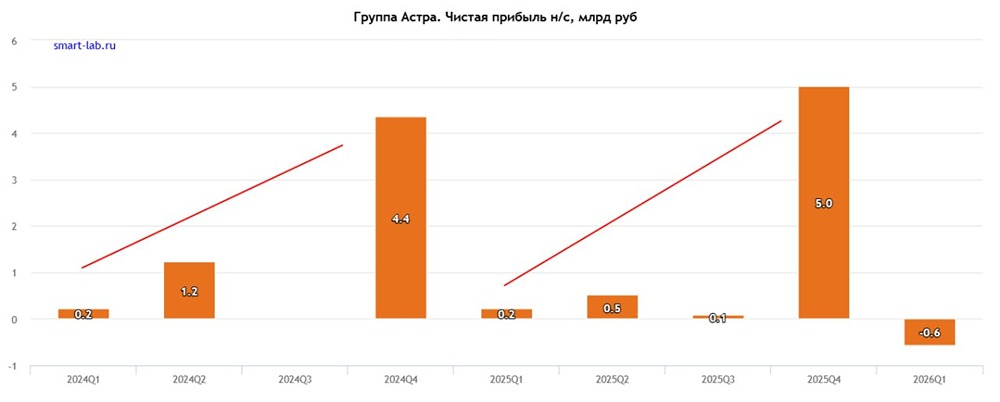

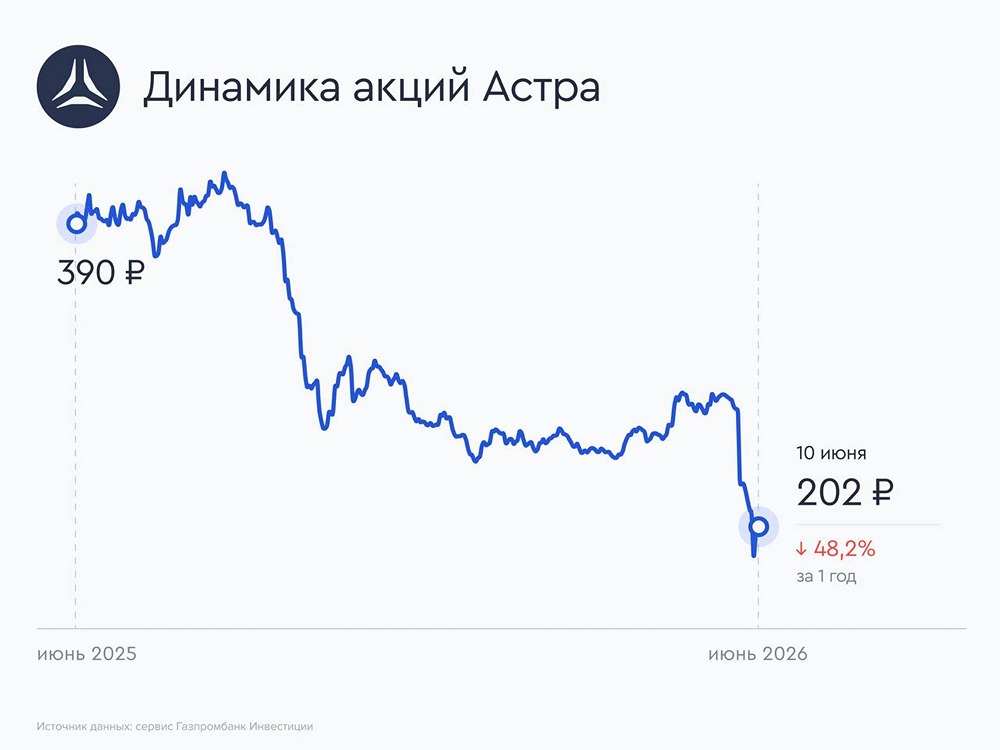

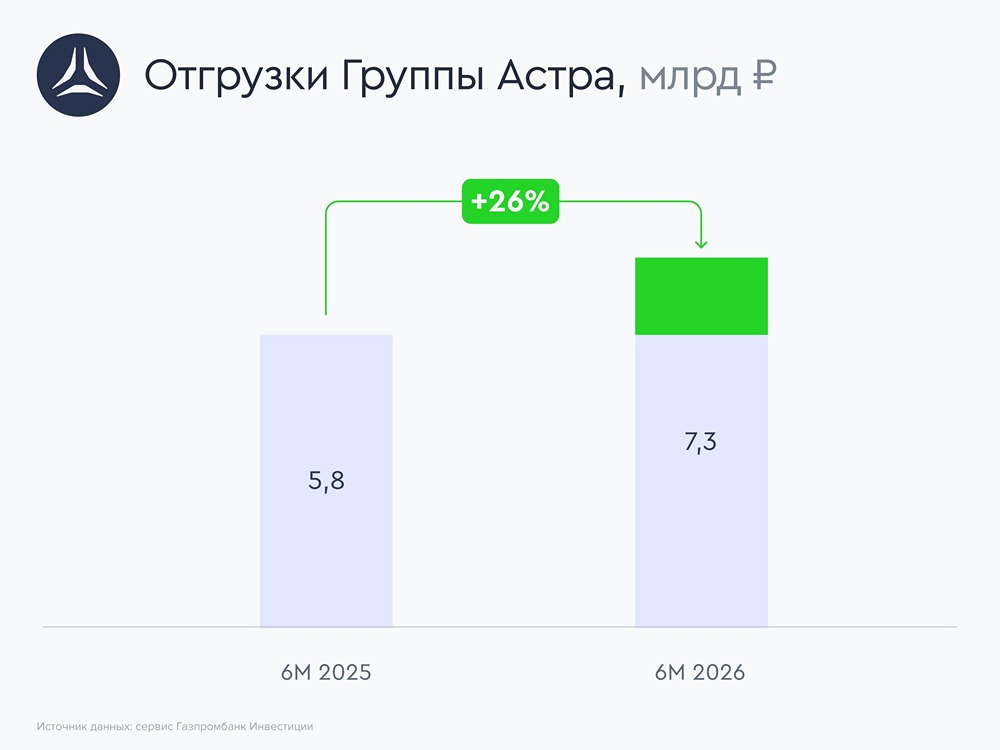

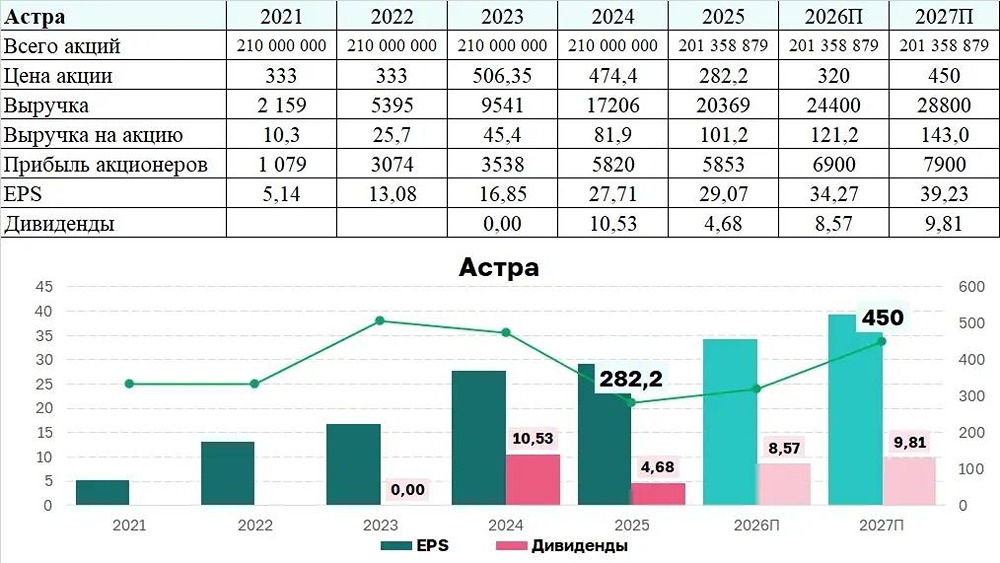

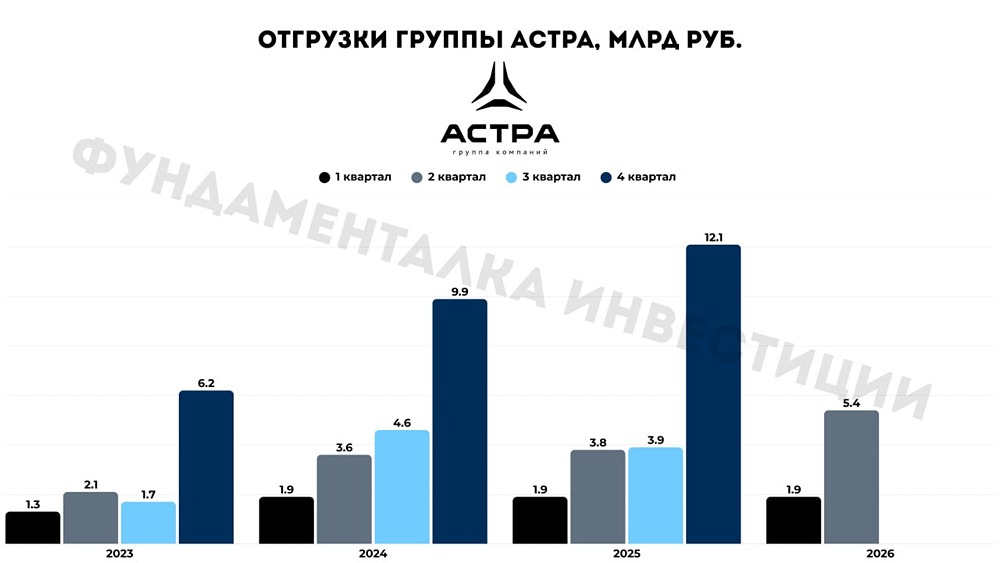

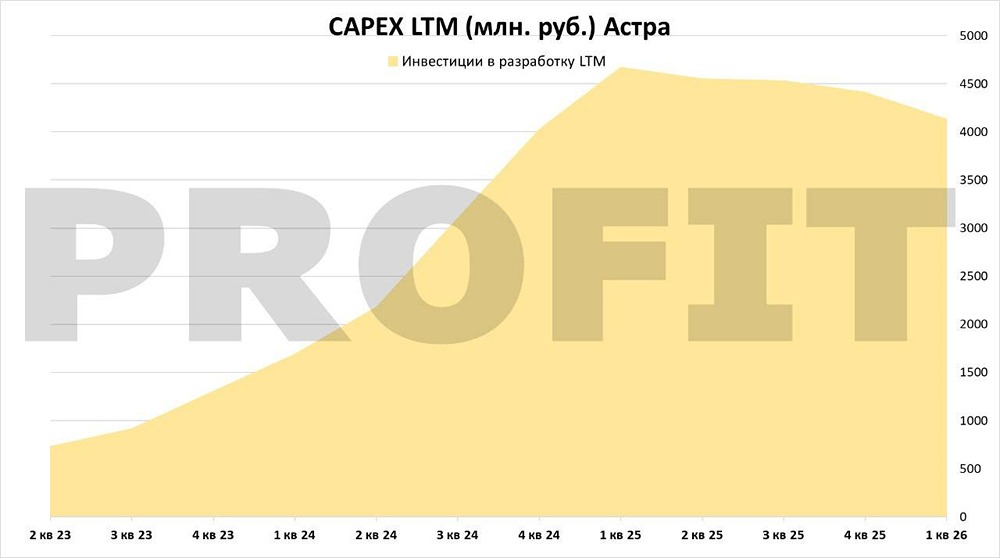

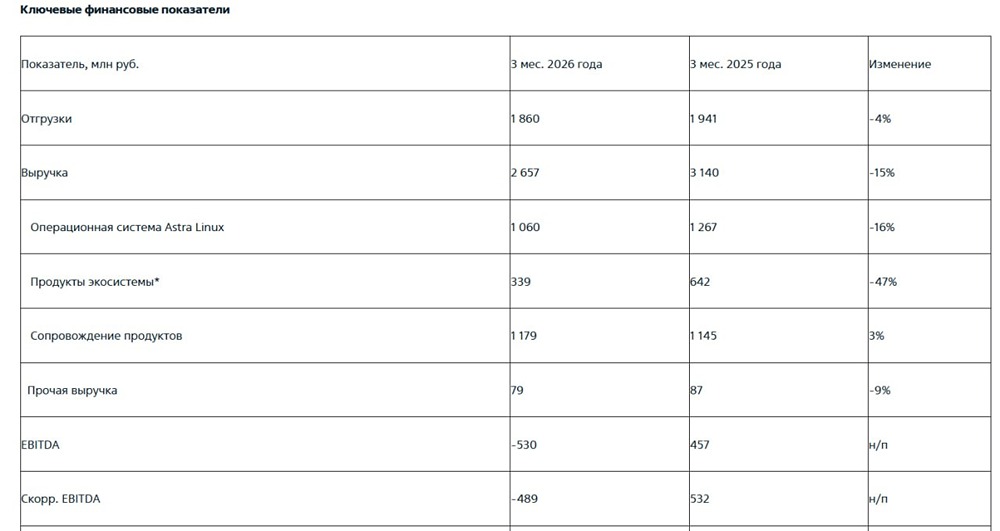

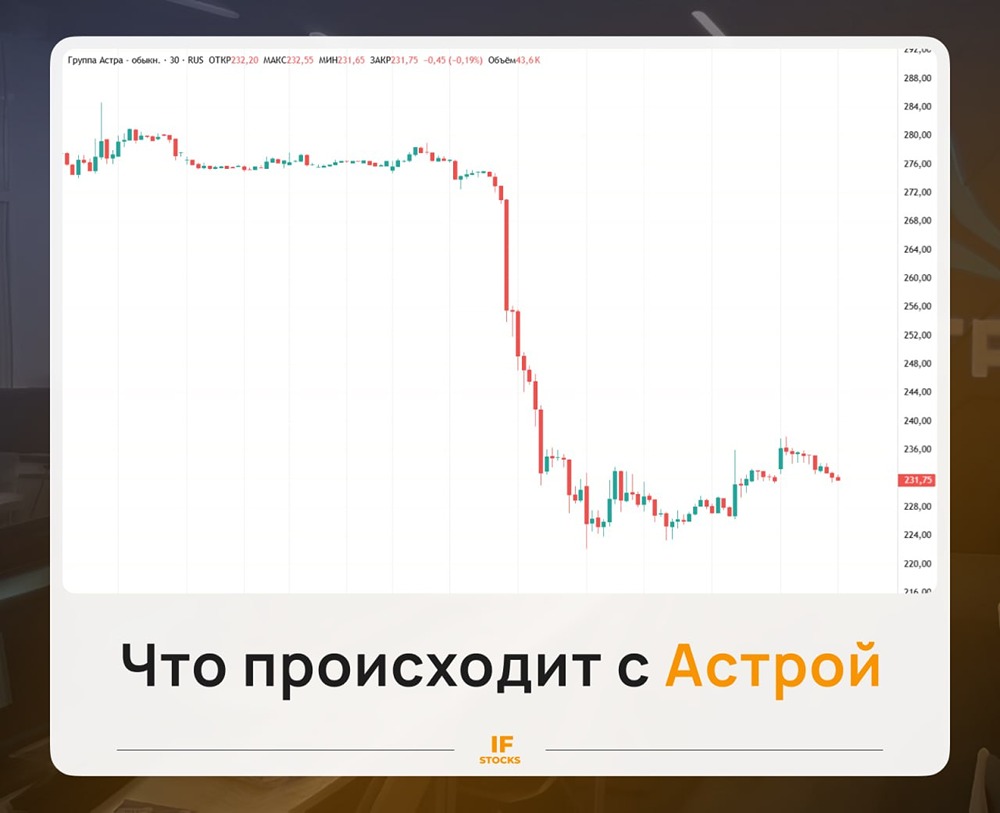

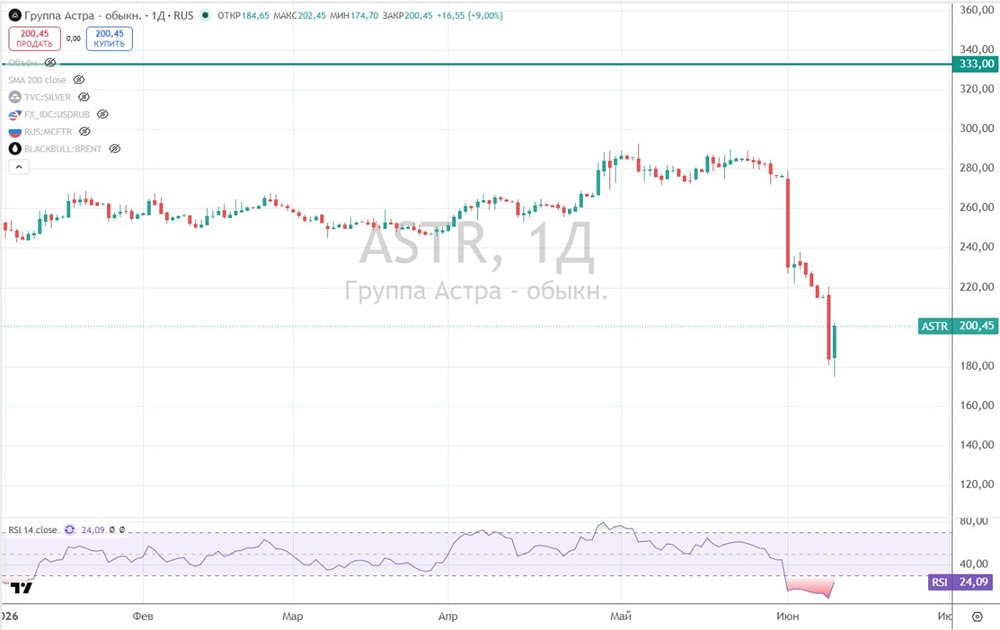

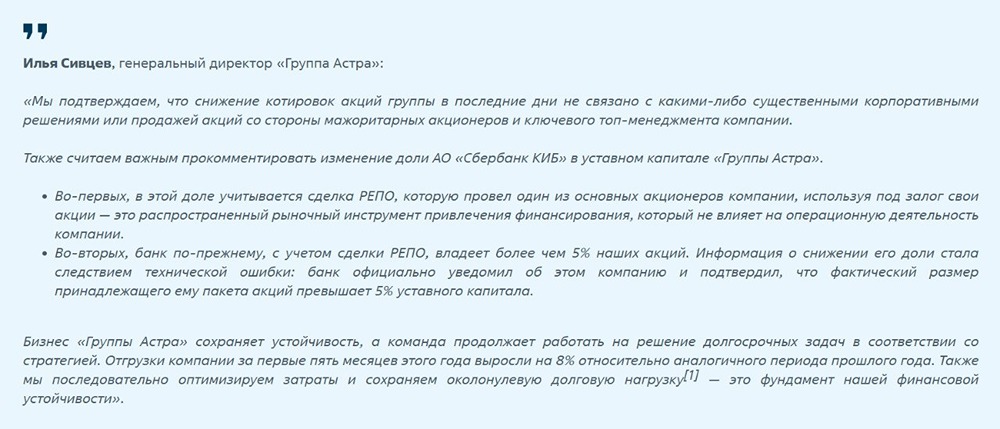

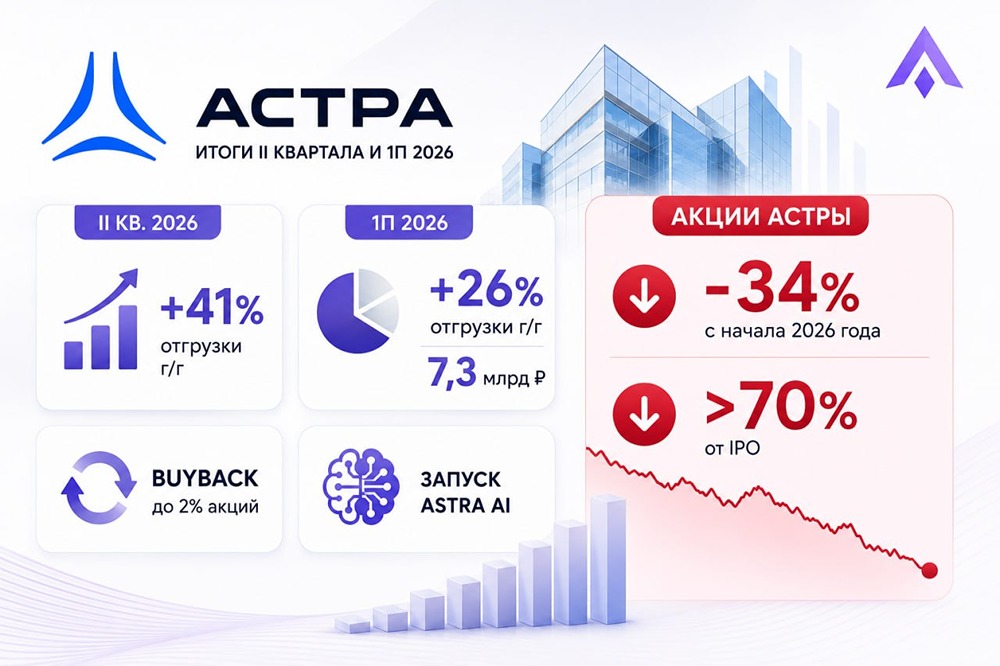

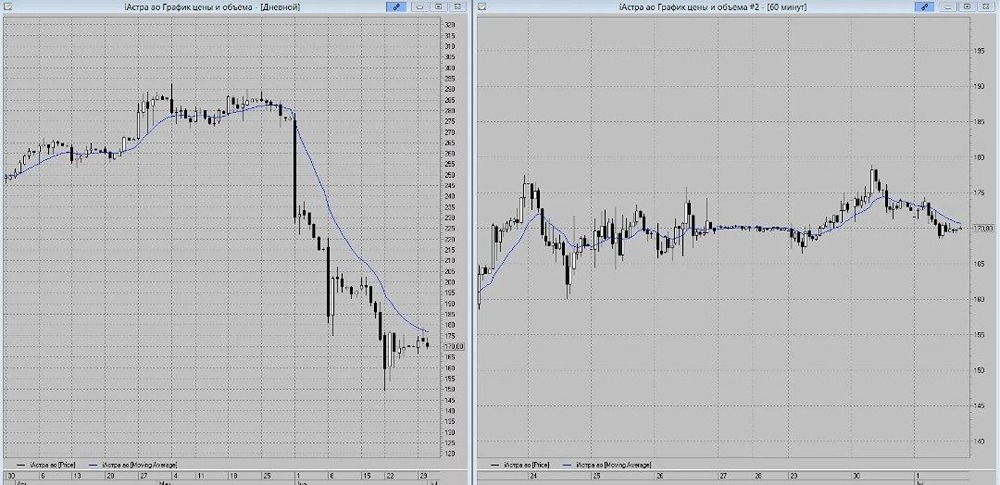

Будет ли следующий шаг после пози и диасофта? Это не факт, потому что здесь рост клиентской базы лучше всего влияет на устойчивость бизнеса. Выручка от них выросла в 4,5 раза за четыре года! За 2025 год компания отчиталась об увеличении отгрузок на 3% по сравнению с предыдущим годом и росте выручки на 70%. Однако это может быть связано с сезонностью. Компания снизила целевой показатель с Х3 до Х2 к 2026 году. Кроме того, долг также подорожает, что плохо, так как капитальные затраты растут. Компания в основном работает не удалённо. Шанс ошибиться с гайденсом велик, но, кажется, это уже учтено в цене акций. Рынок может негативно отреагировать только на возвращение конкурентов. Однако у компании хорошая контрактованность, и никто сразу не подключится к российским компаниям. Акции компании не сильно выросли за последнюю неделю, поэтому, вероятно, они будут падать на коррекции рынка. Уровень 350–360 может быть интересным для покупки. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: FutureTrading

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.