![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

Астра: рост выручки на 80%, развитие экосистемы и перспективы роста акций до 600 рублей

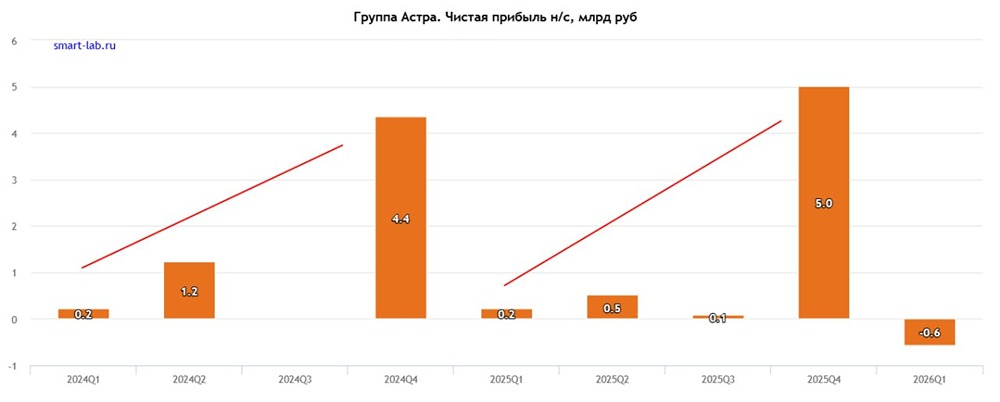

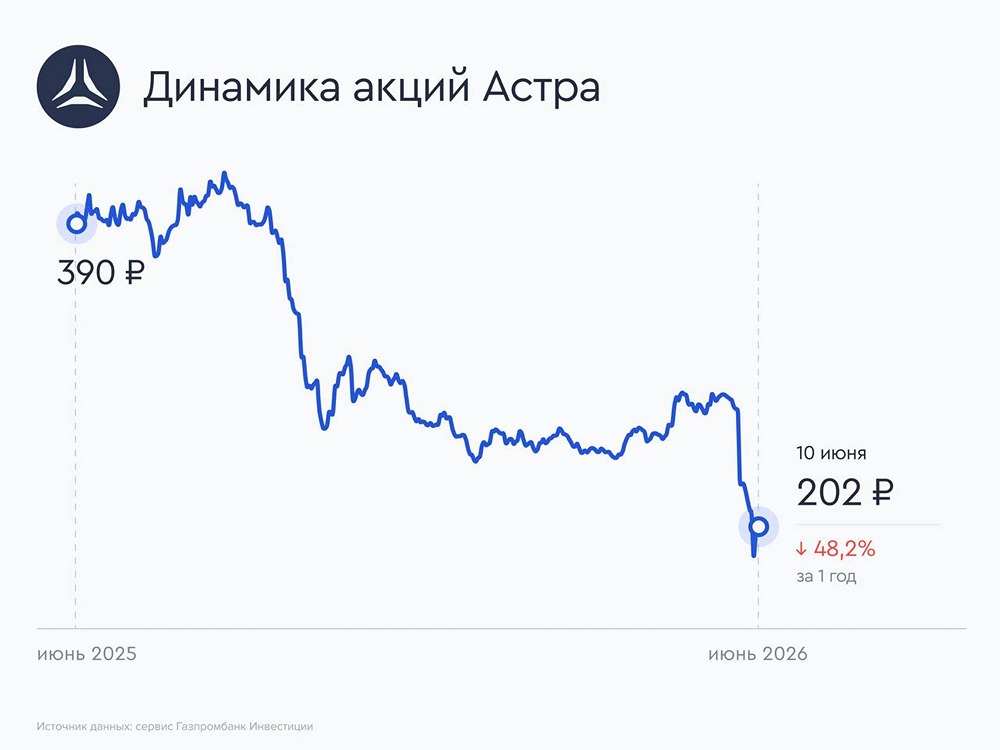

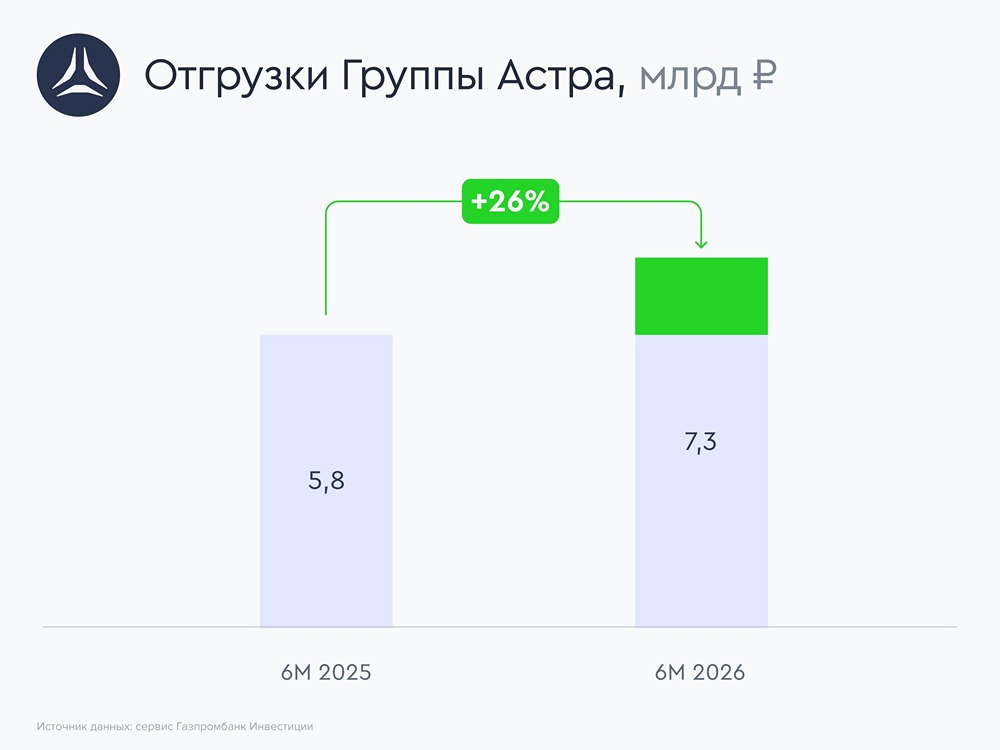

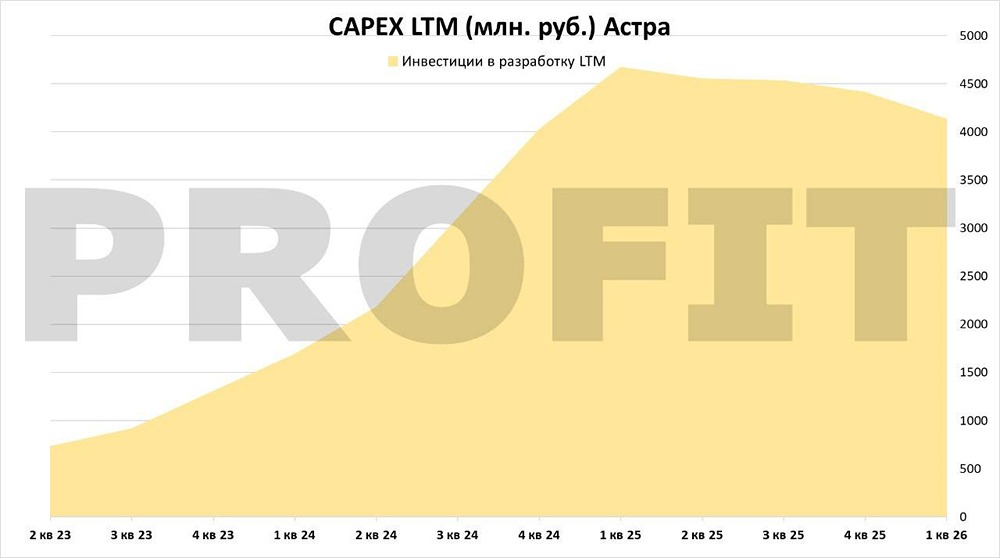

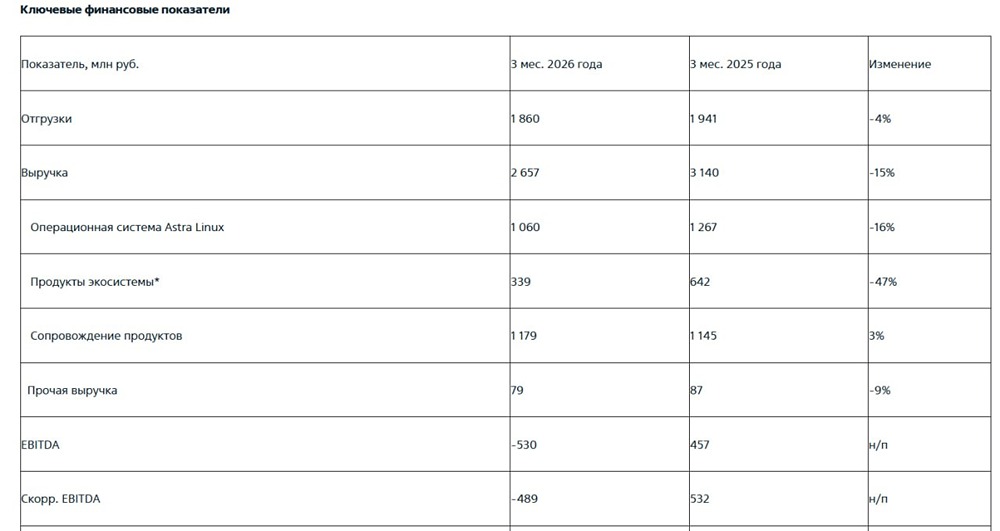

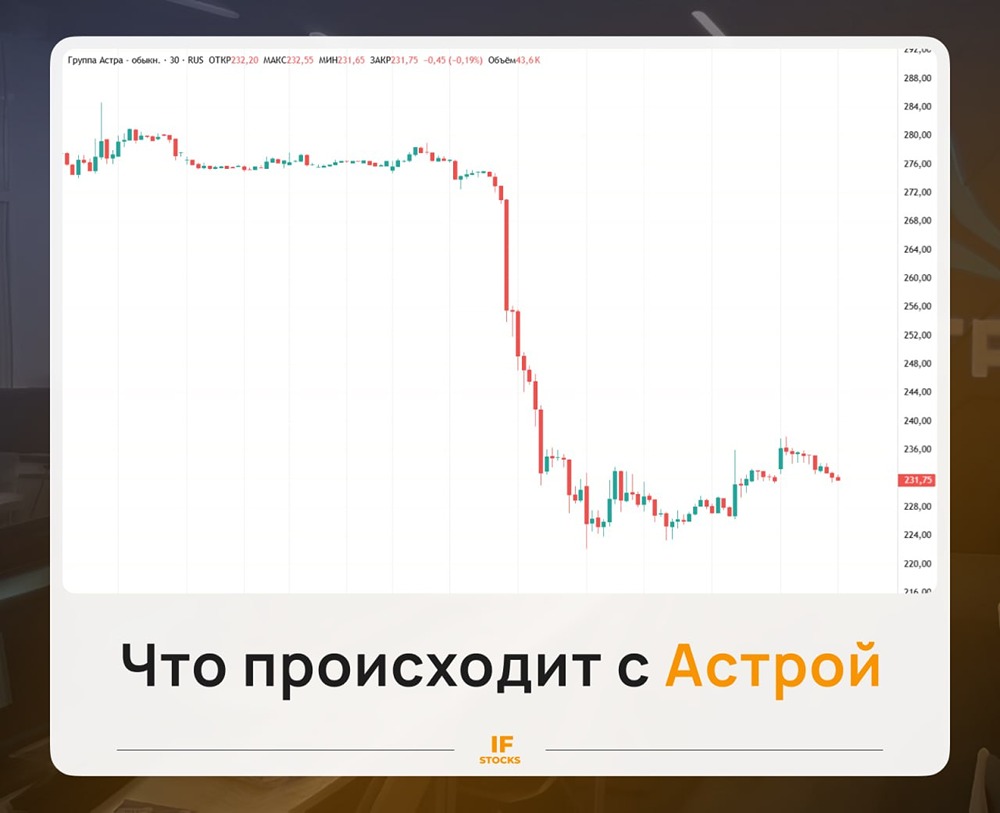

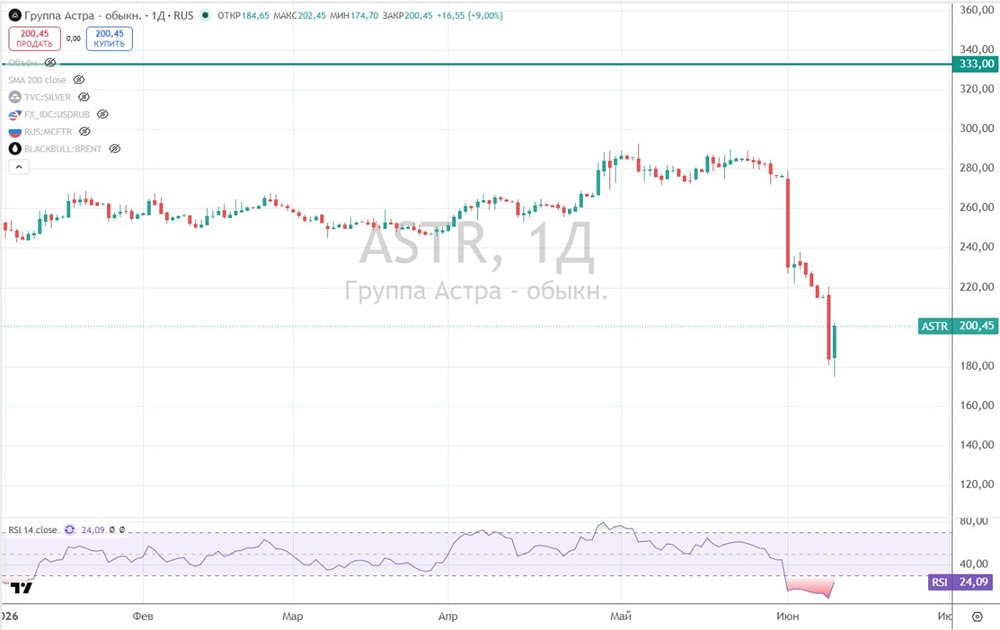

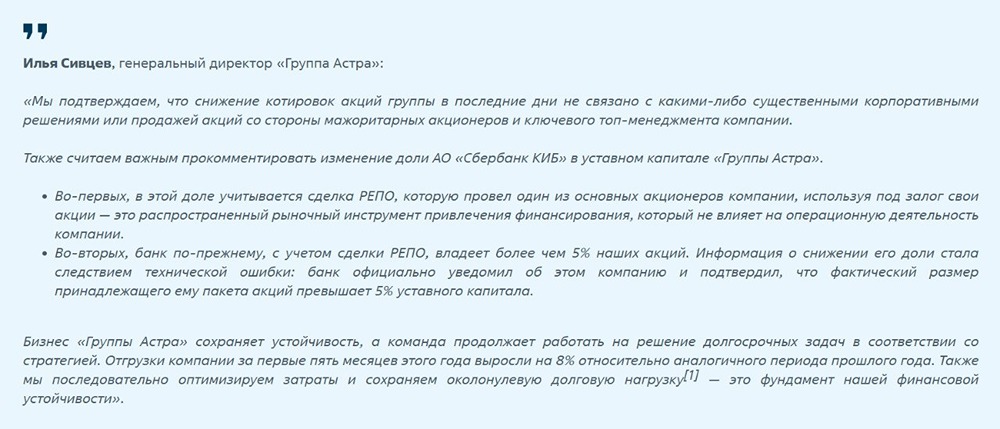

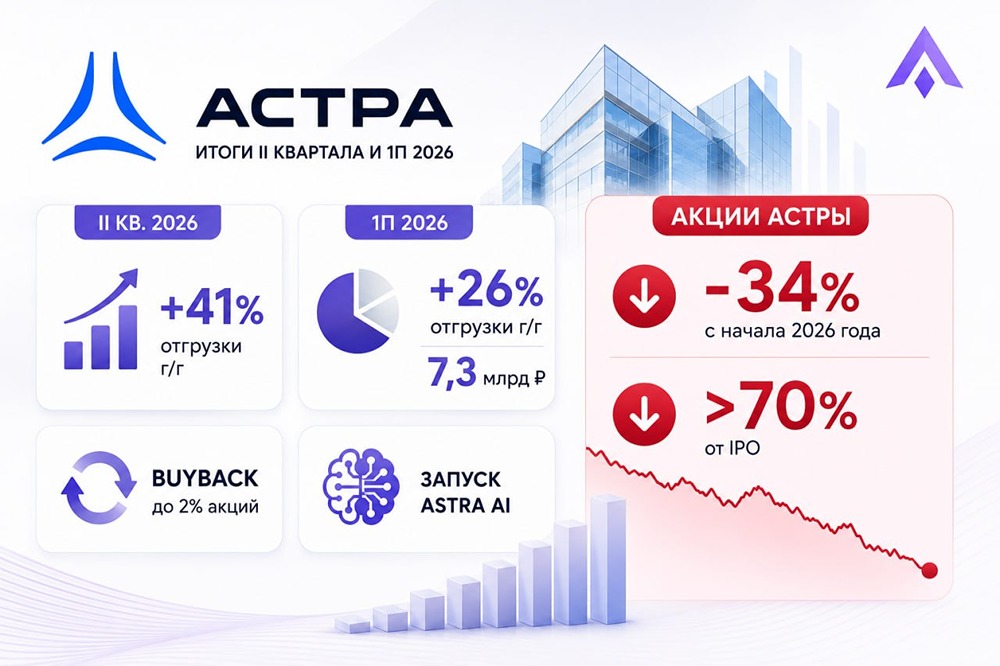

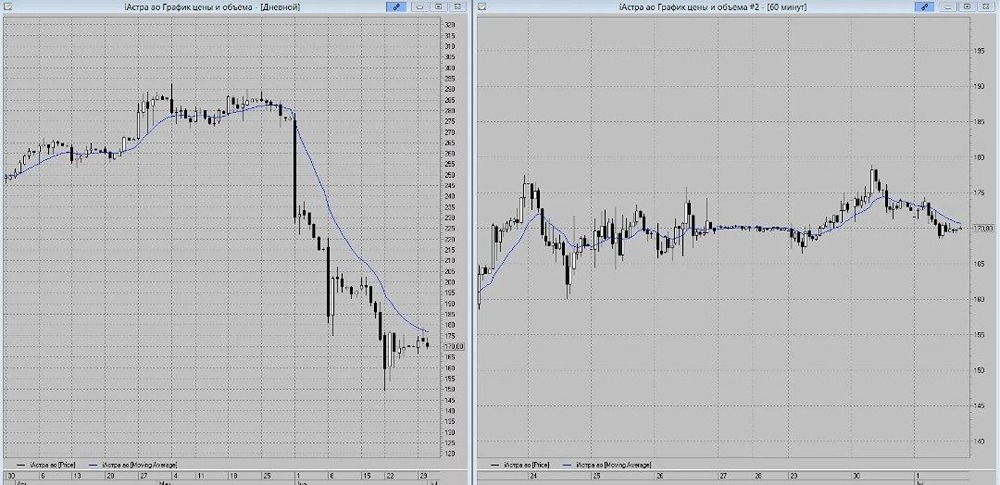

Почему акции «Астры» теряют в цене? Стоит ли их удерживать или докупать? Котировки «Астры» падают, вызывая беспокойство у инвесторов. Однако финансовые показатели компании говорят об обратном. Выручка за прошлый год выросла на 80%, чистая прибыль — на 66%, EBITDA — на 69%. Рентабельность осталась высокой, клиентская база расширилась, а экосистемные продукты развиваются быстрее рынка. Анализ выручки показывает, что экосистемные продукты растут особенно быстро — на 213% за год. Их доля в общей выручке компании увеличилась с 18,3% до 31,3%. Это подтверждает успешность стратегии диверсификации. Клиентская база выросла на 30,7%. Большинство клиентов пока используют только Astra Linux, но у них есть потенциал для увеличения монетизации за счёт других продуктов экосистемы. Картина выглядит идеальной для инвестиций. Однако есть два важных фактора, влияющих на падение акций. Во-первых, жёсткая денежно-кредитная политика давит на весь IT-сектор. Компании сокращают расходы, что влияет на спрос, но «Астра» пока продолжает расти. Во-вторых, геополитические риски, такие как возможное снижение господдержки, также играют роль. Рынок переоценивал перспективы сектора, и сейчас мультипликаторы приходят в норму. Текущие цены позволяют инвестировать в успешный бизнес с хорошими темпами роста по привлекательной оценке. Мы ожидаем, что акции «Астры» достигнут 600 рублей в течение года. Поэтому мы продолжаем держать акции и даже наращиваем долю, видя в коррекции возможность. Источник: Invest Assistance

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

[mondiara.com](https://mondiara.com) - больше, чем социальная сеть. [mondiara.com](https://mondiara.com) - твой лучший друг в мире инвестиций.