![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

Анализ компании «Астра» после отчета за 2024 год: причины падения акций и перспективы роста

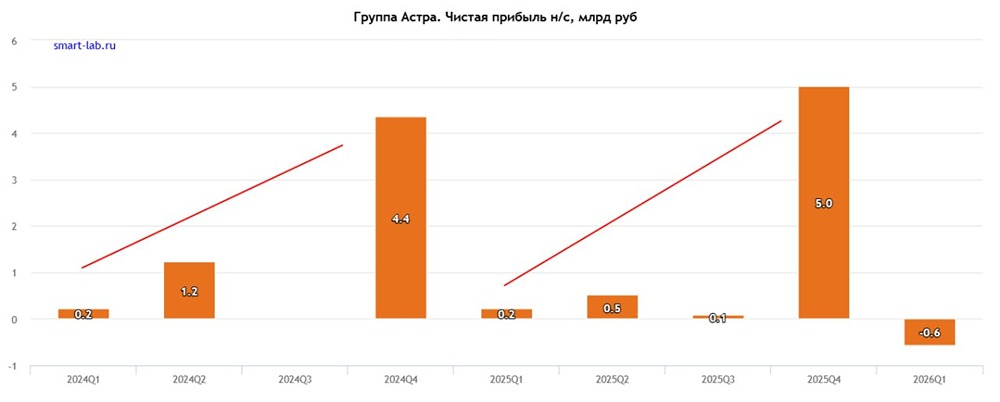

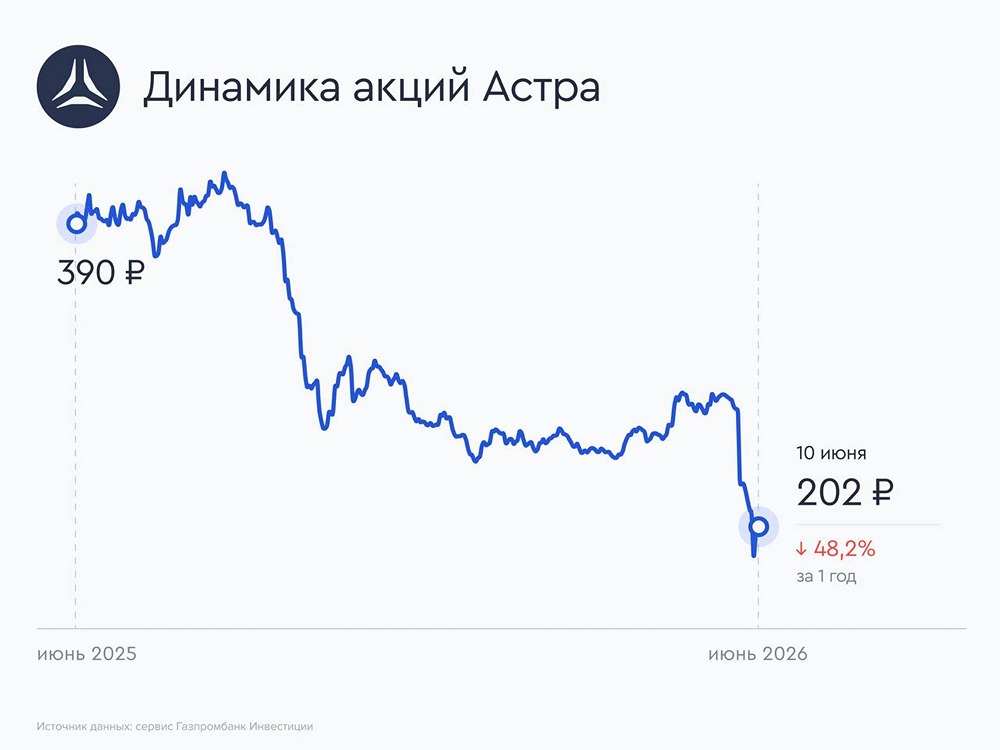

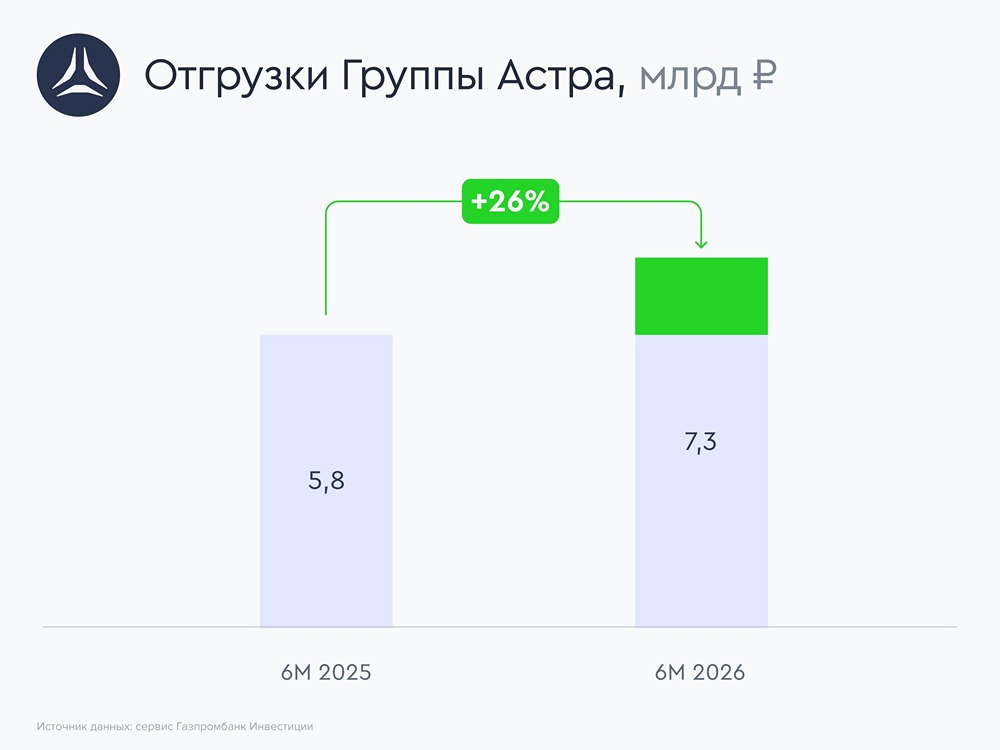

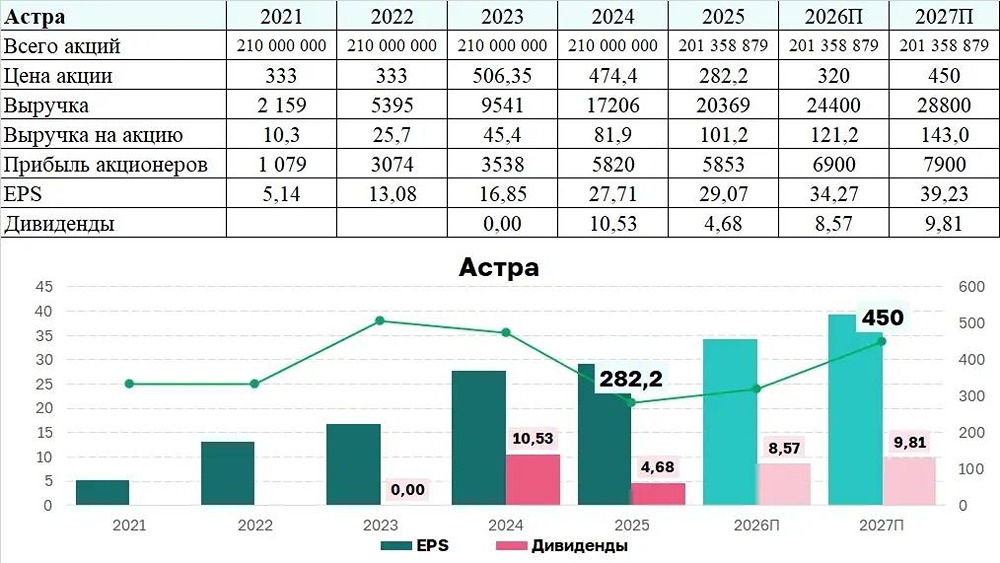

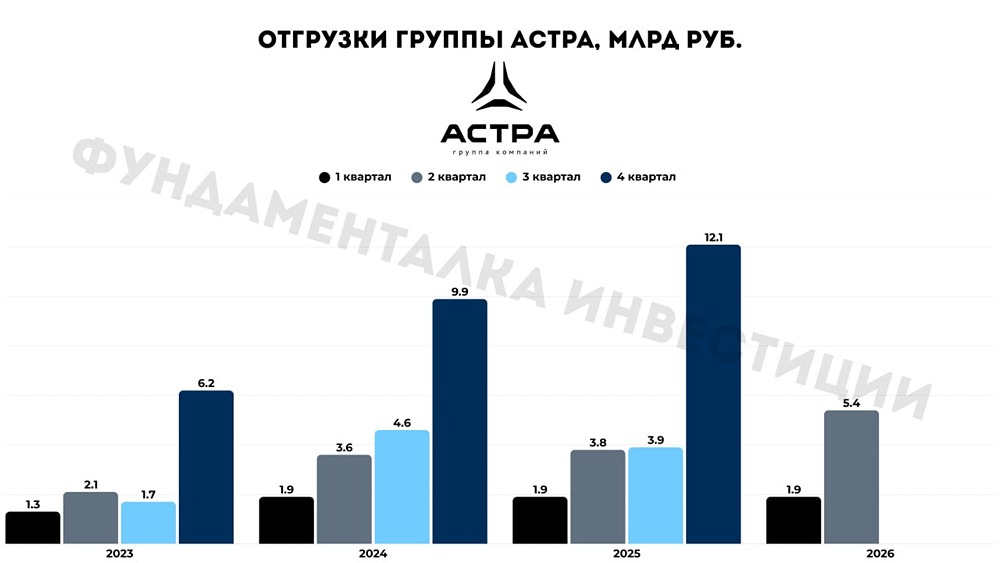

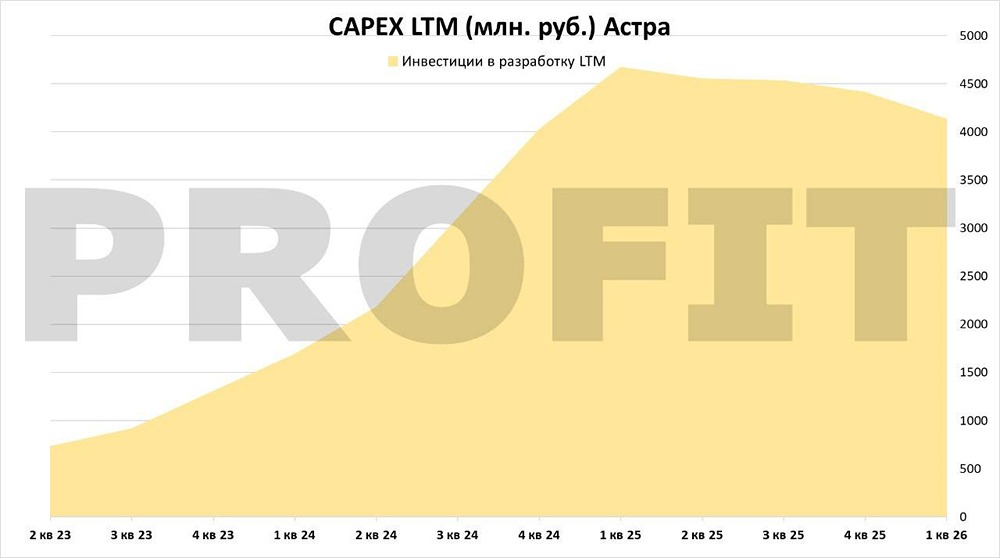

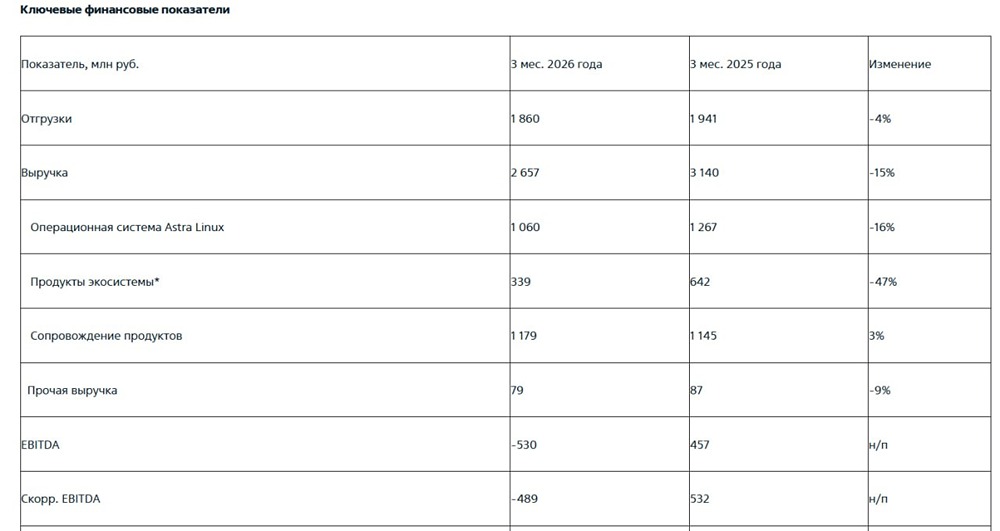

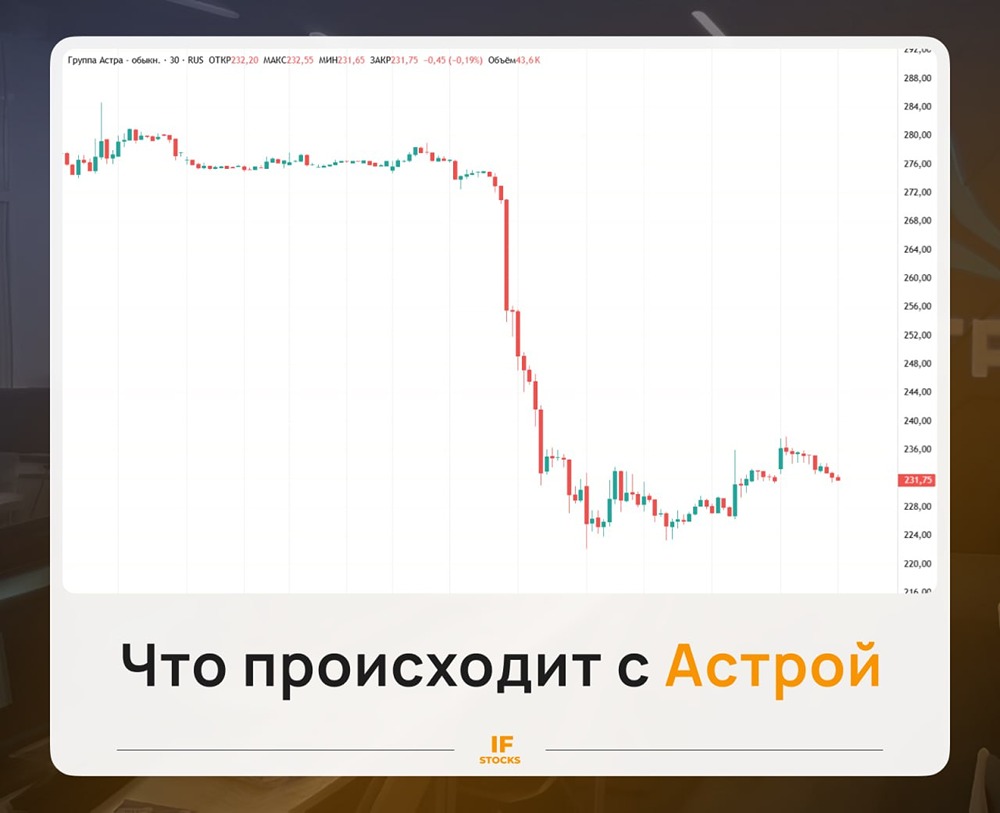

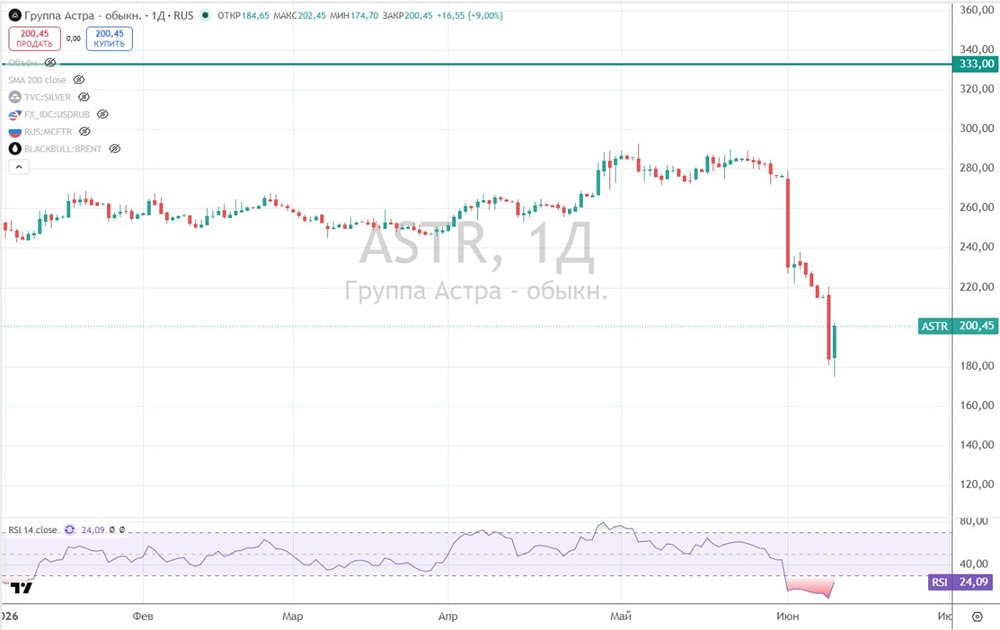

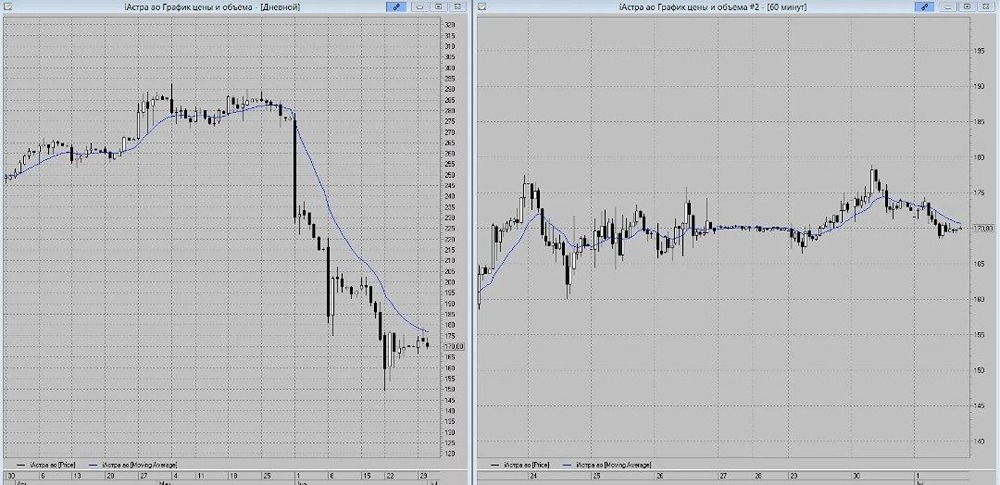

Сектор: Программное обеспечение Последний обзор по компании «Астра» я делал 18 марта, когда акции стоили 442 рубля. Я ожидал, что цена поднимется к верхней границе нисходящего канала — в район 455-460 рублей. Если бы она пробила этот уровень, можно было бы говорить о развороте нисходящего тренда. Однако для этого нужно было дождаться отчета за 2024 год. К сожалению, акции продолжали падать без остановки. Отчет за 2024 год вышел, и теперь можно проанализировать, почему они так сильно снизились. Были ли для этого объективные причины? 📊 Финансовое состояние - Собственный капитал вырос на 72% в 2024 году, а в 2023-м — на 225%. - Чистый долг увеличился на 2066% в 2024 году, что в 2023 году составило 165%. - Показатель Net Debt / EBITDA достиг 0,23, что является низким уровнем долга. Однако по сравнению с 2023 годом он существенно вырос — тогда значение было 0,02. Компания продолжает демонстрировать значительные темпы роста, хотя и медленнее, чем в прошлом году. Рост долга не вызывает опасений, так как его уровень остается приемлемым. В целом финансовое состояние компании близко к идеальному. 📉 Выручка и прибыль - Выручка в 2024 году увеличилась на 80%, тогда как в 2023 году рост составил 77%. - Прибыль в 2024 году возросла на 66%, в то время как в 2023 году она увеличилась на 18%. - Свободный денежный поток поднялся на 11% в 2024 году после роста на 86% в 2023-м. 🔮 Будущее и оценки 23 апреля компания АКБФ Инвестиции установила целевой уровень в 555 рублей. 16 мая Риком Траст также дал прогноз в 555 рублей. До этого было пять более старых оценок, варьировавшихся от 610 до 673 рублей. 👥 Основные акционеры 4,8% акций принадлежит ООО «Астра Инвестиции». 🌀 Сравнение с конкурентами В своем сегменте программного обеспечения компания занимает одно из ведущих мест по капитализации. По показателям P/E она находится на уровне сектора, а по P/B и P/S оценивается выше среднего. Уровень долговой нагрузки соответствует среднему значению по сектору. По показателям рентабельности компания превосходит рынок. 💰 Дивиденды В 2024 году дивидендная доходность составила 1,45%, а в 2025-м ожидается 1,36%. Дивиденды будут низкими, так как компания ориентирована на рост. 📈 Технический анализ На дневном таймфрейме индикаторы указывают на потенциал роста. Цена движется в нисходящем канале с апреля 2024 года. Я ожидаю, что она достигнет верхней границы канала в районе 405-420 рублей. Оттуда возможен либо прорыв и существенный рост, что приведет к развороту тренда, либо дальнейшее снижение. Таким образом, движение до верхней границы канала является наиболее вероятным, а дальнейшее развитие событий — 50/50. 🧠 Выводы С точки зрения бизнеса, все выглядит отлично: выручка и прибыль растут. Единственный показатель, который вызывает вопросы, — это незначительный рост свободного денежного потока по сравнению с прошлым годом. Остальные метрики находятся на высоком уровне. Причины падения акций могут быть следующими: 1. Рынок переоценивает компанию и считает, что она должна оцениваться по более скромным метрикам. Если это так, то сложно предсказать, по каким критериям рынок придет к справедливой оценке. Однако я не думаю, что падение на 50-60% обосновано. Возможно, снижение на 20-30% от текущих уровней было бы более реалистично. 2. Рынок опасается прихода западных конкурентов после отмены санкций. В этом случае важно понять, как компания будет конкурировать с мировыми игроками. Однако для этого необходимо более глубокое понимание специфики ее деятельности, что сложно сделать только на основе отчетов. По финансовым показателям все выглядит отлично, и снижение акций кажется необоснованным. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

Устали терять деньги на фондовом рынке? Устали от не системного принятия решения? Хочется грамотно начать инвестировать? Заходите на [mondiara.com](https://mondiara.com) и получайте актуальные новости и аналитику прямо сейчас!