![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

Акции Инарктика: прогноз и аналитика — что ждать в ближайшие месяцы инвестору

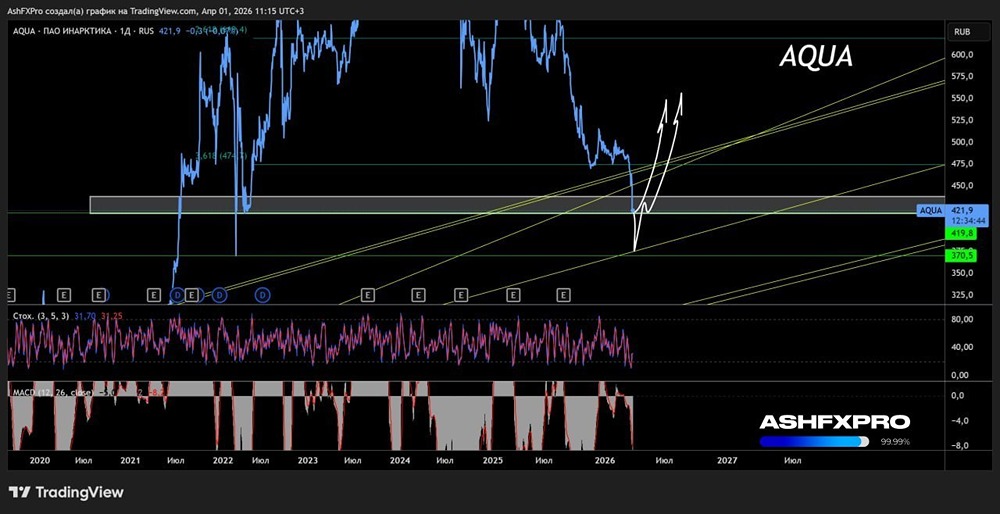

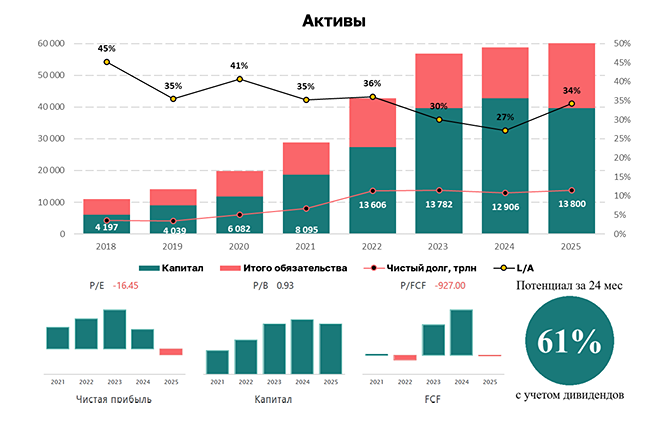

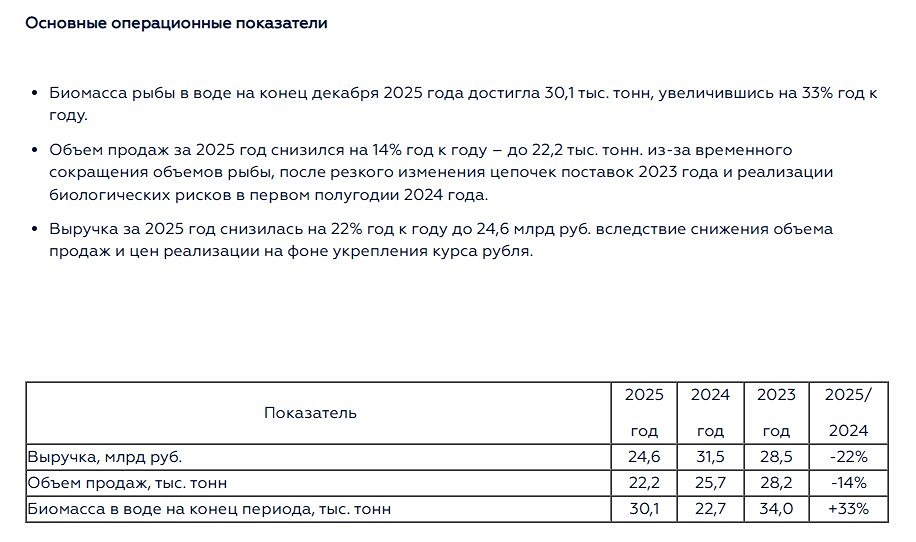

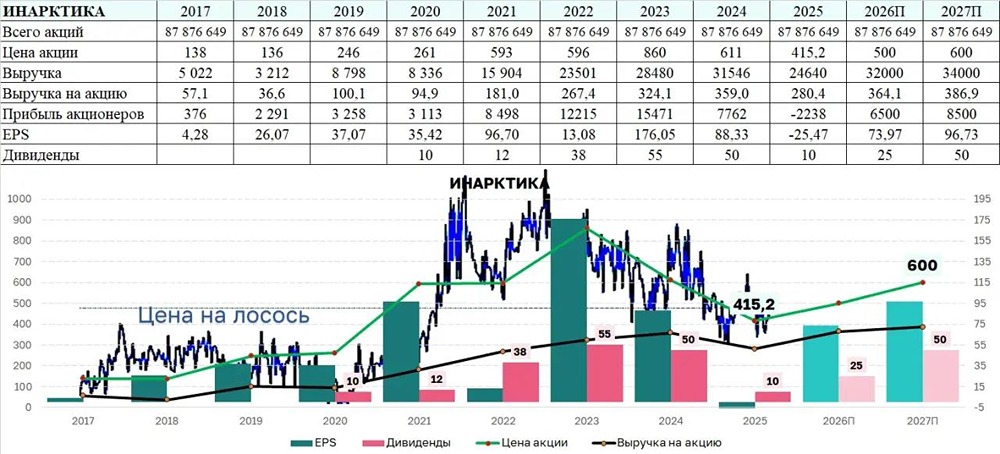

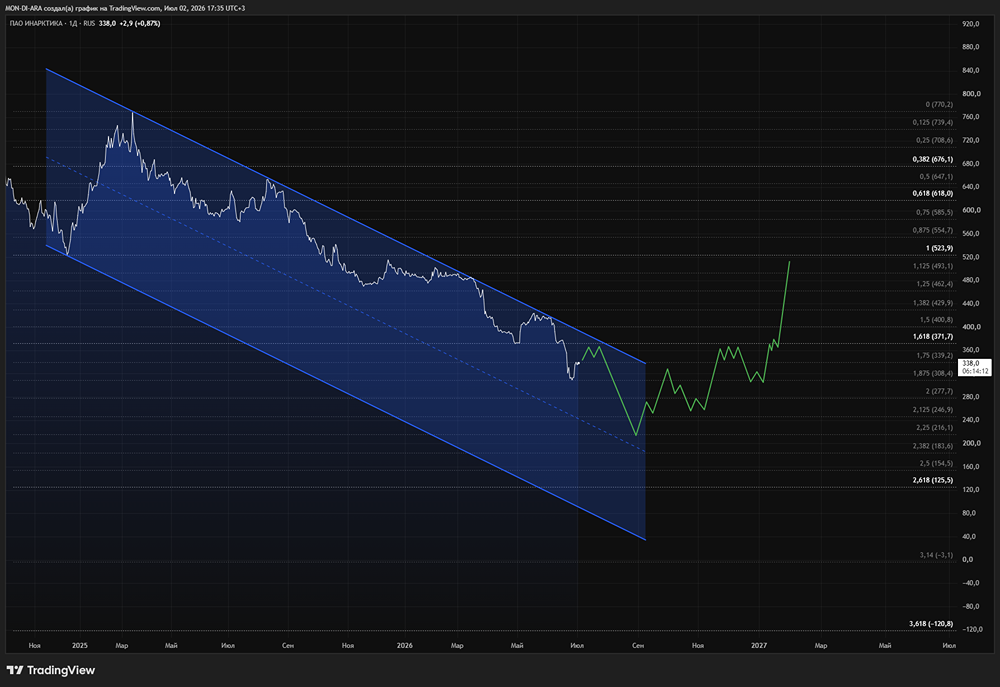

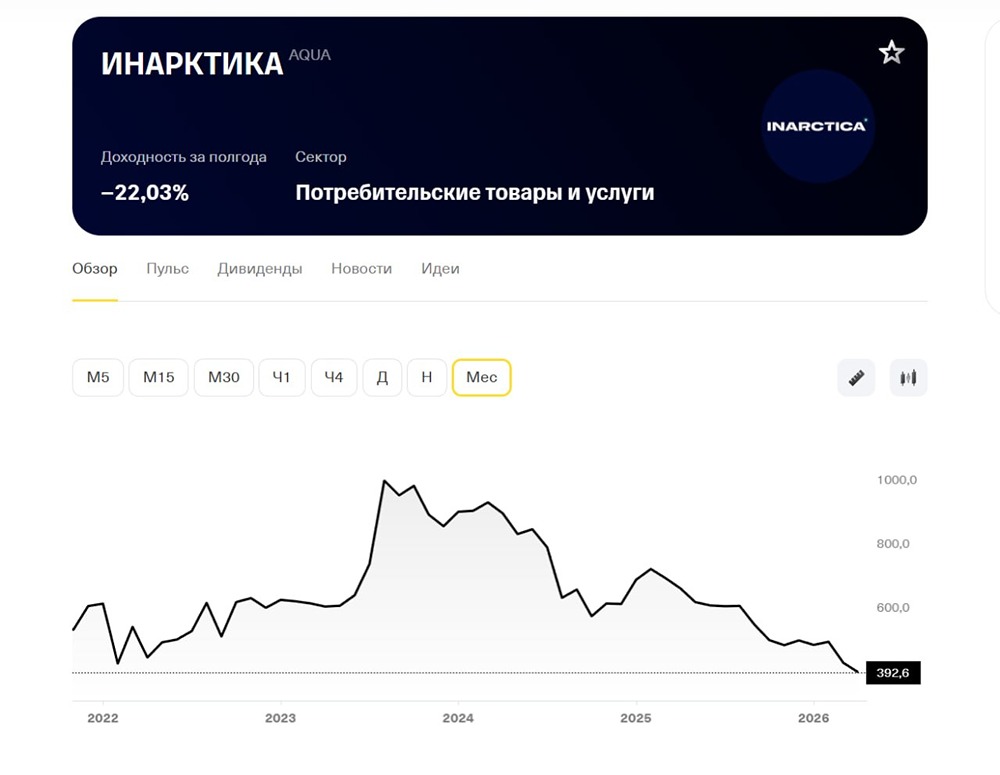

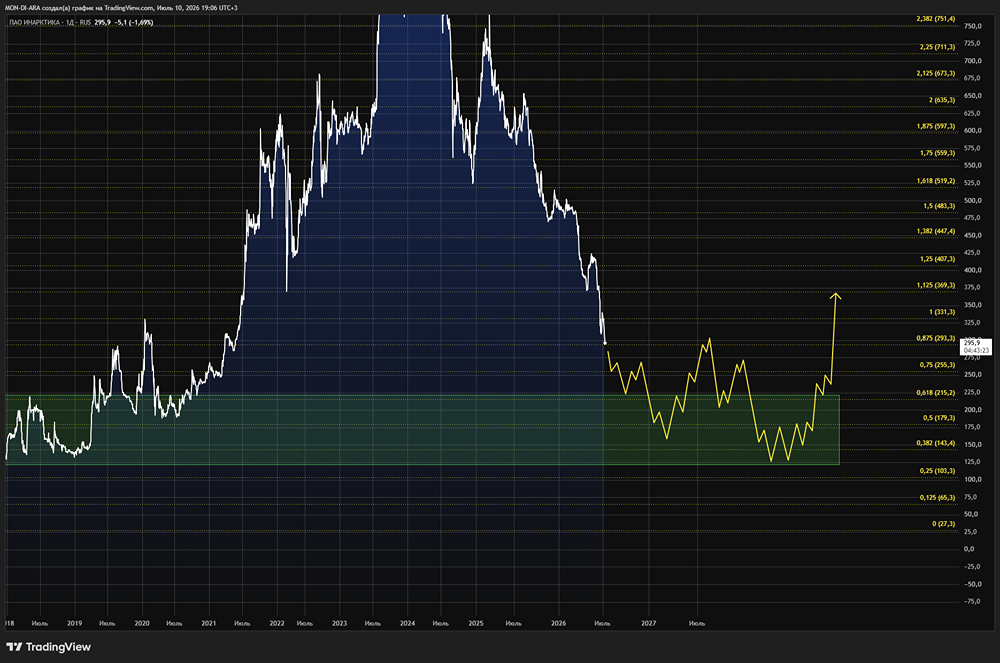

Инарктика — ведущий производитель атлантического лосося и форели в России. Финансовые показатели Выручка: - 2021 — 15,9 млрд ₽ (+91,6% г/г) - 2022 — 23,5 млрд ₽ (+47,8% г/г) - 2023 — 28,5 млрд ₽ (+21,3% г/г) - 2024 — 31,6 млрд ₽ (+10,9% г/г) - 2025 — 24,6 млрд ₽ (-22,2% г/г) Чистая прибыль: - 2021 — 5,3 млрд ₽ (+70,9% г/г) - 2022 — 10,3 млрд ₽ (+94,3% г/г) - 2023 — 9,2 млрд ₽ (-10,7% г/г) - 2024 — 10,3 млрд ₽ (+11,9% г/г) - 2025 — 2,1 млрд ₽ (-49,7% г/г) Мультипликаторы: - P/E: 12,7 (среднее 9,2) - EV/EBITDA: 7,2 (среднее 6,7) - P/S: 1,1 (среднее 1,2) - ROE: 5,4% (среднее 11%) - PEG: 0,75 (компания недооценена) - Долг/Капитал: 0,4 (среднее 1,1) - Цена по P/E: 420 ₽ - Модель DCF: 570 ₽ Ожидаемая годовая доходность: 20% Основываясь на мультипликаторах, финансовых показателях и перспективах, можно сделать вывод, что компания немного недооценена. Дивиденды Инарктики Дивиденды: - 2022 (9 месяцев) — 38 ₽ - 2023 — 55 ₽ - 2024 — 50 ₽ - 2025 — 10 ₽ Дивиденды за 2025 год составили 3,3% или 10 ₽. Компания рекомендовала выплатить дивиденды за прошлый год, что соответствует [моему прогнозу](https://t.me/c/1521235518/5291) Прогноз дивидендов за 2026 год — 10–40 ₽ за акцию. Чистый долг / EBITDA достиг 2,4 из-за сильного падения EBITDA. При текущих курсе и ценах на продукцию рост EBITDA будет затруднен. Ожидаю, что в этом году Инарктика продолжит осторожно подходить к дивидендам, и выплата будет незначительной. Дивидендная политика: Компания не уточняет долю прибыли по МСФО, направляемую на выплаты, но ориентируется на выплату дивидендов при наличии чистой прибыли по РСБУ. На практике выплачивают от 20% до 50% скорректированной прибыли. Если показатель «Чистый долг / EBITDA» по итогам отчетного периода превышает 3,5, дивиденды не выплачиваются. Сейчас он составляет 2,4. Итоговый вывод по Инарктике Показатели за первые четыре месяца 2026 года неплохие. Результаты: [▫️](https://mondiara.com/) Выручка: 9 млрд ₽ (+31% г/г) [▫️](https://mondiara.com/) Вылов: 10,6 тыс. тонн (+59% г/г) [▫️](https://mondiara.com/) Реализация: 8,8 тыс. тонн (+63% г/г) [▫️](https://mondiara.com/) Биомасса в воде на конец периода: 25,9 тыс. тонн (+24%) Рост кажется значительным, но сравнение идет с очень слабой базой 2025 года. В прошлом году компания столкнулась с серьезными проблемами из-за гибели рыбы, поэтому такой рост закономерен. Акции упали на 40% с начала года, но дешевизны все еще нет. Помимо общего негатива на рынке, у бизнеса есть структурные проблемы. Крепкий рубль снижает цены на продукцию и повышает конкурентоспособность импортной рыбы. Также падает покупательская способность населения. Даже при позитивном сценарии итоги 2026 года будут нейтральными Если продажи вырастут до рекордных 30 тыс. тонн, выручка составит около 30 млрд ₽. Это зависит от рентабельности, которая упала с рекордных 28% до 8%. При рентабельности 20% прибыль составит 6 млрд ₽, P/E будет около 4,4, а дивиденды — ниже 10%. Это уже неплохо, и в перспективе есть потенциал для удвоения производства рыбы до 60 тыс. тонн, что станет сильным драйвером роста. Но сейчас заходить в такой волатильный бизнес с рисками гибели рыбы, цен и курса не хочется. Буду ждать улучшения конъюнктуры. За шесть лет бумага показала около 76% полной доходности (с учетом дивидендов), что составляет 9,9% в год. Последний отчет: 25 мая 2026 Итоговый анализ: Акции недооценены на 22%. Справедливая цена: 360 ₽ Рыночная цена: 294 ₽ [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ