![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

Прогноз цены акций Инарктика: какие перспективы у бумаг? Разбираемся

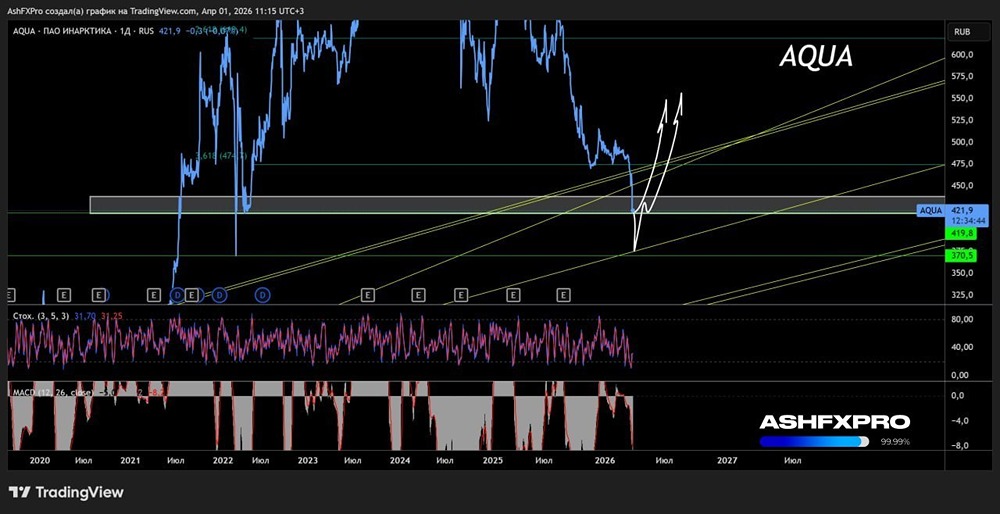

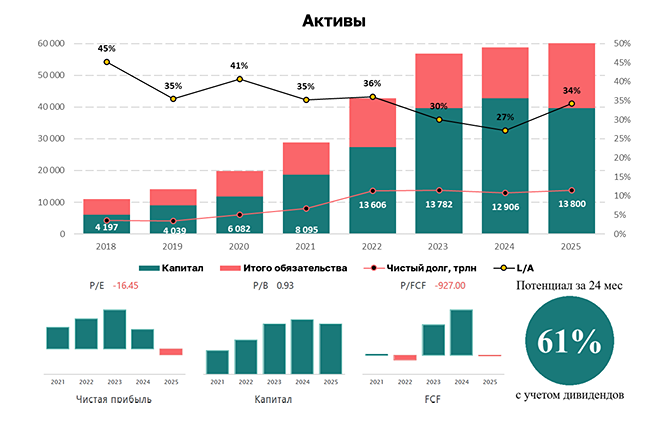

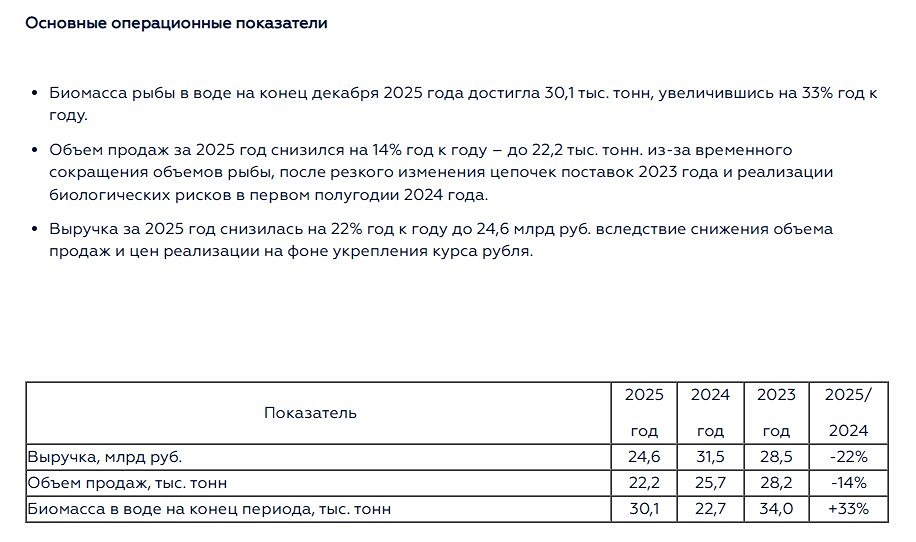

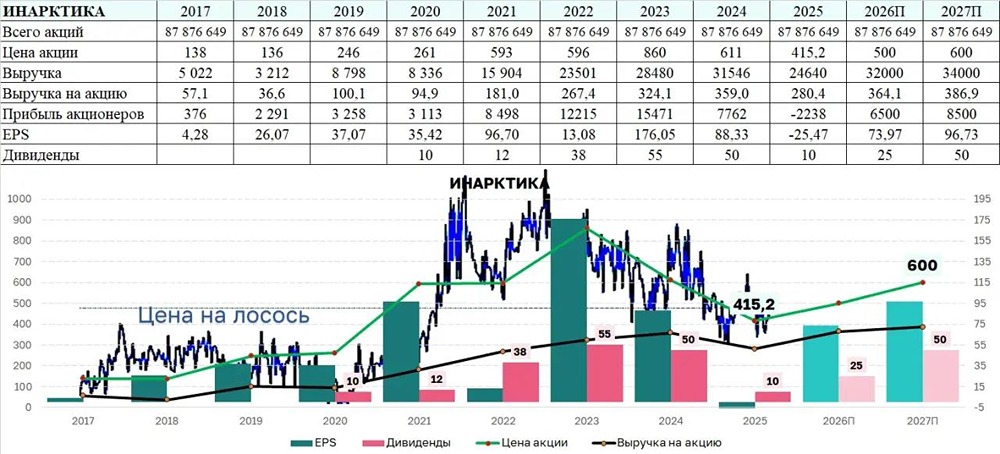

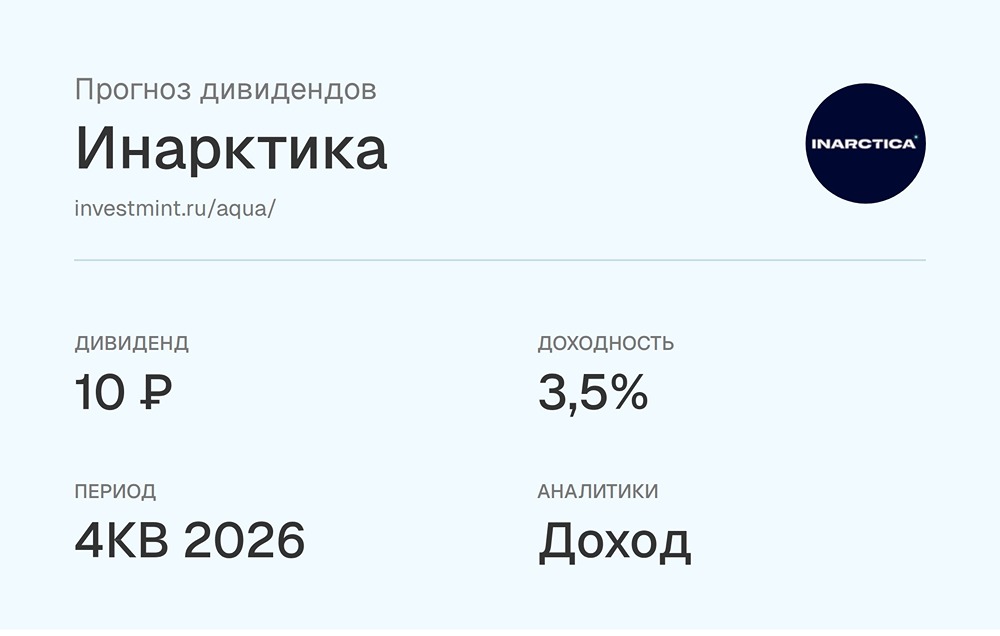

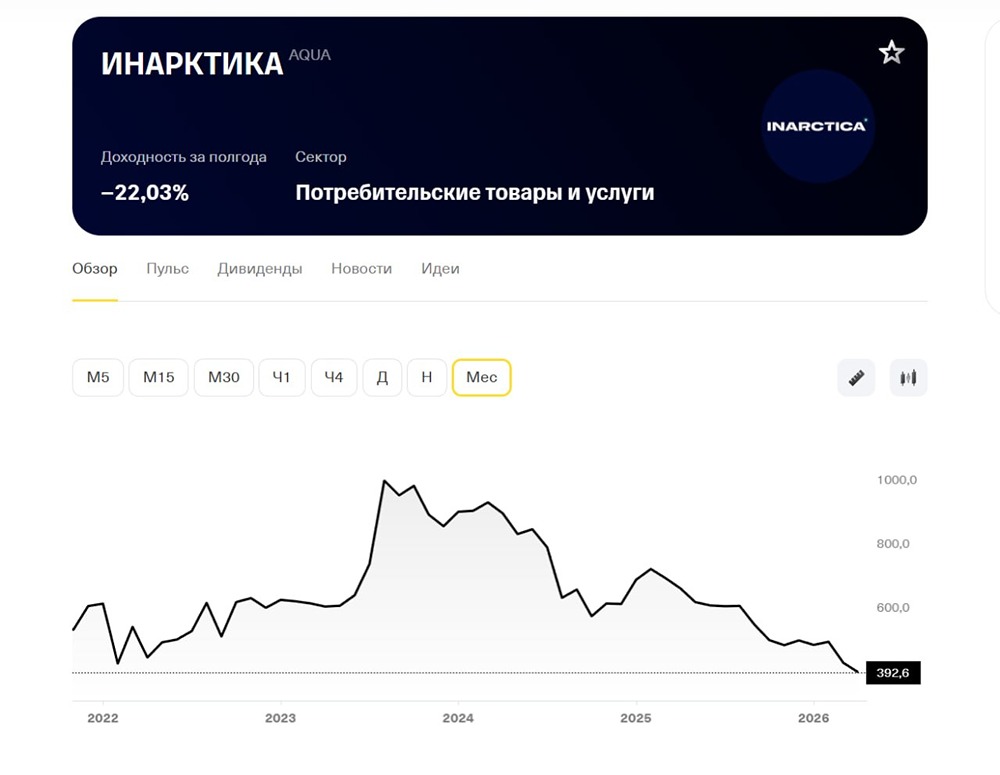

Обзор Инарктики Инарктика занимается производством и продажей лососевых рыб. Компания управляет рыбными фермами, поставляет охлаждённого и замороженного лосося и форель. Финансовые показатели Выручка: - 2022: 23,5 млрд руб. - 2023: 28,5 млрд руб. - 2024: 31,6 млрд руб. - 2025: 24,6 млрд руб. Темпы роста: 18% Прибыль: - 2022: 10,3 млрд руб. - 2023: 9,2 млрд руб. - 2024: 10,3 млрд руб. - 2025 (LTM): 2,1 млрд руб. Темпы роста: (-7%) - Капитализация: 34,6 млрд руб. - Темпы роста EPS: (-7%). - P/E: 15,4 (среднее: 10,8). - P/S: 1,33 (среднее: 1,25). - EV/EBITDA: 8,18 (среднее: 7,57). - ROE: 5,4% (среднее: 9,4%). - Чистый долг: 13,7 млрд руб. (+9% г/г). Акции Инарктики находятся ниже справедливых уровней. Дивиденды - 2022: 38 руб./акцию. - 2023: 55 руб./акцию. - 2024: 50 руб./акцию. - 2025: 10 руб./акцию. Дивиденды за 2025 год составят 10 руб./акцию (дивидендная доходность: 2,7%). Доходность актива с учётом дивидендов: (-29%). Прогноз дивидендов на 2026 год: 15–42 руб./акцию. В самом позитивном сценарии прибыль составит 7,5 млрд руб., а дивиденд — 42,5 руб./акцию (доходность: 11% к текущим ценам). Я рассчитываю на более умеренный сценарий. Дивидендная политика компании: ▫️ Целевой уровень выплат не определён. Ранее заявлялось, что компания ориентируется на выплату 30–50% от чистой прибыли. Менеджмент планирует регулярные выплаты. ▫️ Если показатель «Чистый долг/EBITDA» превышает 3,5, дивиденды не выплачиваются (сейчас: 1,8). Выводы по акциям Инарктики [▫️](https://mondiara.com/) Восстановление биомассы после инцидента идёт постепенно. В 2025 году компания преодолела последствия гибели рыбы (в 2024 году), и биомасса выросла до 30,1 тыс. тонн (+33% г/г), но всё ещё ниже докризисных значений. Восстановление займёт 1,5–2 года. [▫️](https://mondiara.com/) В этом году ожидается рост объёмов продаж, но крепкий рубль будет сдерживать этот процесс. Восстановление биомассы и запуск новых мощностей создадут основу для роста финансовых показателей, когда объём товарной рыбы стабилизируется. Однако крепкий рубль снизит внутреннюю цену и ухудшит конкурентоспособность с импортёрами чилийской и турецкой рыбы. [▫️](https://mondiara.com/) Сегодняшний взгляд остаётся нейтральным. Если компания покажет рекордные продажи в 30 тыс. тонн и рентабельность в 26% (как в 2023 году), выручка составит 30 млрд руб., а прибыль — 7,8 млрд руб. В позитивном сценарии оценка составит 4,3 годовых прибыли, а дивидендная доходность — 6–10%. Однако с учётом потенциальных рисков такой сценарий не вызывает интереса у рынка. Истории роста сейчас не востребованы, участники хотят быстрой отдачи на капитал. [▫️](https://mondiara.com/) Стратегическая цель Инарктики — удвоение производства до 60 тыс. тонн — сдвинута к 2029–2030 годам. Долгосрочный интерес сохраняется, но для роста производства необходимы биологические риски и девальвация. Итоговая прогнозируемая цена: 450 руб. (потенциал +22%). Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ