![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

Акции Инарктика: инвестиционный анализ и перспективы роста компании

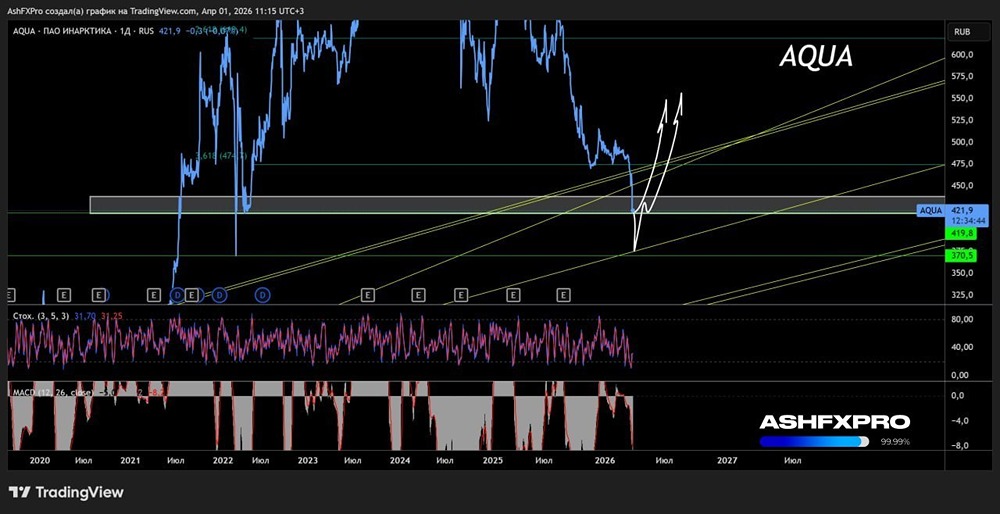

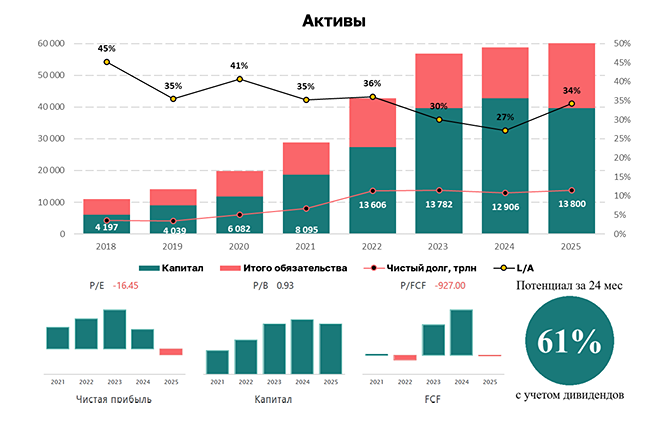

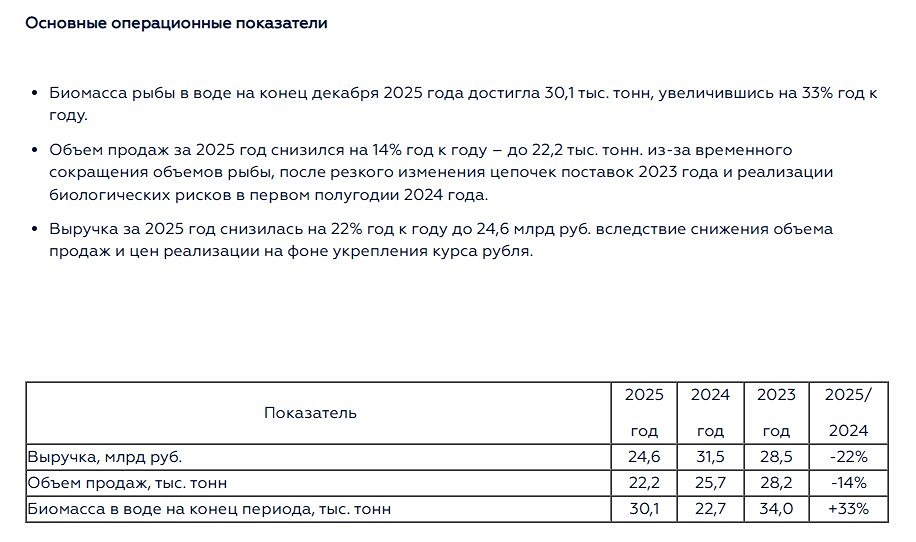

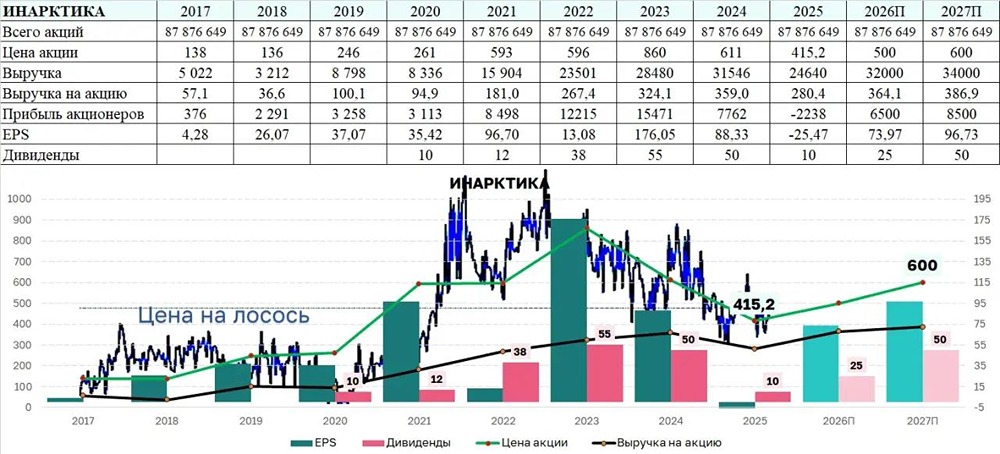

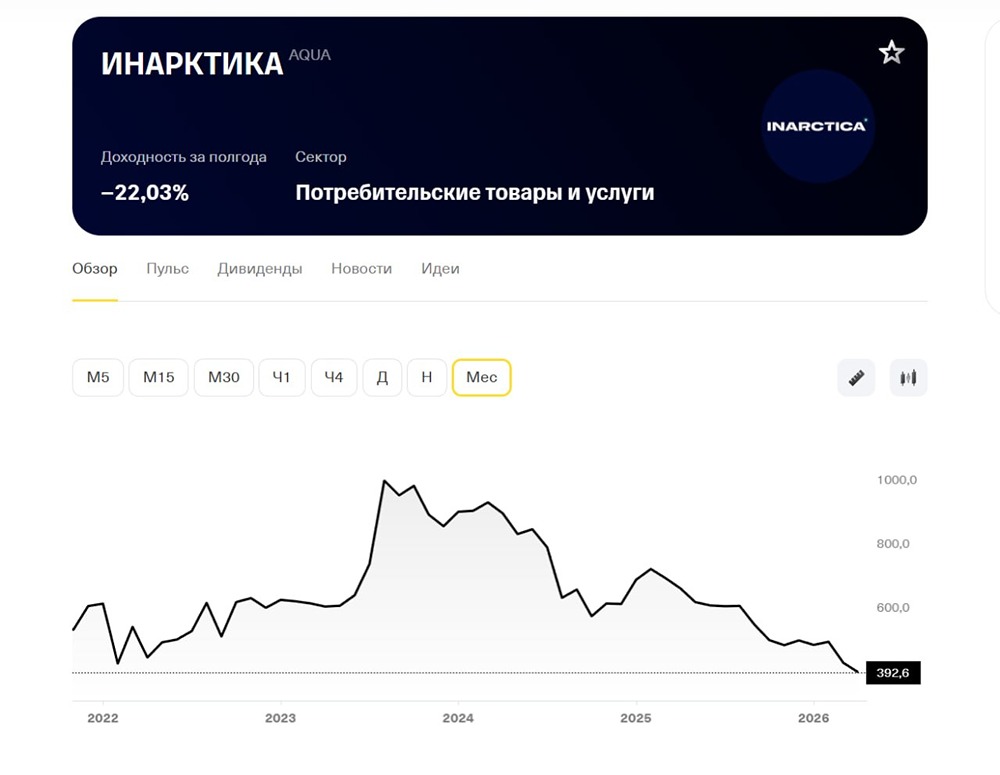

Инарктика — российская компания, занимающаяся производством и продажей красной рыбы. Сектор: Потребительский Отрасль: Морепродукты Цена акции: 491,7₽ Финансовые показатели: Выручка: - 2021: 15,9 млрд ₽ - 2022: 23,5 млрд ₽ - 2023: 28,5 млрд ₽ - 2024: 31,6 млрд ₽ - 2025 (1П): 24,6 млрд ₽ Средние темпы роста выручки: 19% Чистая прибыль: - 2021: 8,5 млрд ₽ - 2022: 11,9 млрд ₽ - 2023: 15,5 млрд ₽ - 2024: 7,8 млрд ₽ - 2025 (1П): 0,8 млрд ₽ Средние темпы роста чистой прибыли: 25% Мультипликаторы: - EPS (прибыль на акцию): 284,1% за 6 лет, средний рост — 25%. - P/E (цена/прибыль): 3,46 (лучше среднего по отрасли — 9,01). - P/S (цена/выручка): 1,8 (хуже среднего по отрасли — 1,54). - P/B (цена/балансовая стоимость): 1,28 (лучше среднего по отрасли — 1,39). - Долг/капитал: 0,58 (лучше среднего по отрасли — 0,9). - ROE (рентабельность собственного капитала): 36,3% (лучше среднего по отрасли — 21,5%). - PEG (цена/прибыльный рост): 0,14 (недооценена). - Модель DCF (дисконтированный денежный поток): 598₽. - Цена по ROE: 648₽. - Цена по P/E: 725₽. Вывод: На операционном уровне компания демонстрирует положительные изменения. Например, биомасса рыбы в водоемах увеличилась на 33% и достигла 30,1 тыс. тонн к концу 2025 года. После кризиса 2024 года, вызванного массовой гибелью рыбы, компания постепенно восстанавливается. Однако на этом позитивные моменты заканчиваются. ❗️ Финансовый отчет за 2025 год ожидается слабым: - Выручка снизилась на 22%. - Объемы продаж упали на 14%. - Цены на рыбу снизились на 10–25% из-за укрепления рубля. В результате финансовый отчет за 2025 год станет одним из худших в истории компании. Однако эти негативные ожидания уже учтены в текущей цене акций. ☝️ Это открывает перспективы для роста в 2026–2027 годах: Осенью 2025 года компания провела рекордное зарыбление, что создаст производственный потенциал на ближайшие 12–28 месяцев (срок выращивания рыбы). Если ситуация будет развиваться по позитивному сценарию, к концу 2026 года финансовые показатели компании начнут улучшаться. Основные риски для бизнеса — неконтролируемые биологические факторы и погодные условия. Стратегическая цель компании — удвоить производство до 60 тыс. тонн к 2028–2030 годам. Эта цель остается в силе, но ее реализация откладывается. В долгосрочной перспективе на Инарктику по-прежнему смотрю позитивно. Компания контролирует все этапы производства, обладает мощностями для роста и защищает от инфляции (и частично от девальвации). Однако в среднесрочной перспективе значительных изменений пока не предвидится. Ожидается постепенное улучшение финансовых показателей. За акциями компании стоит следить. Риски: - Снижение продаж. - Биологические риски. Справедливая цена акции: 610₽ Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР