![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

Стоит ли инвестировать в акции ИНАРКТИКИ сейчас?

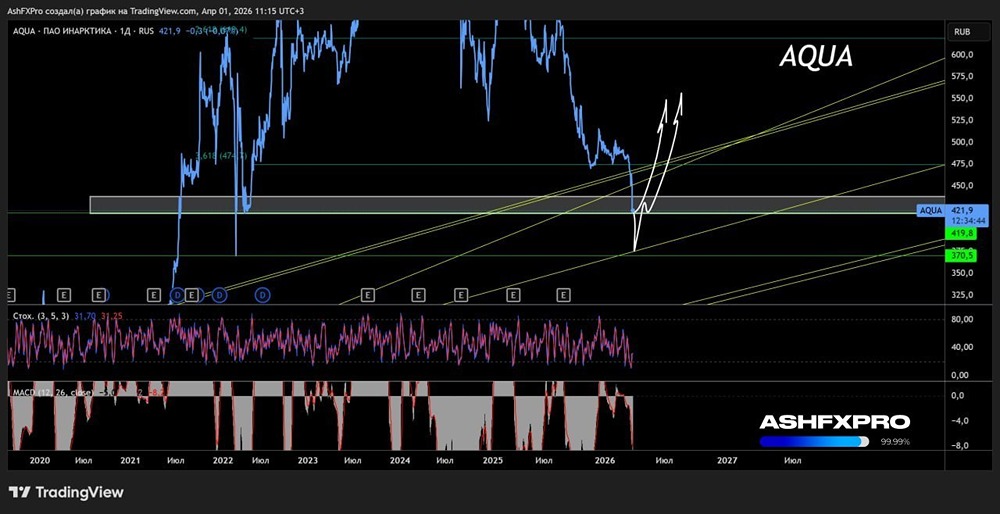

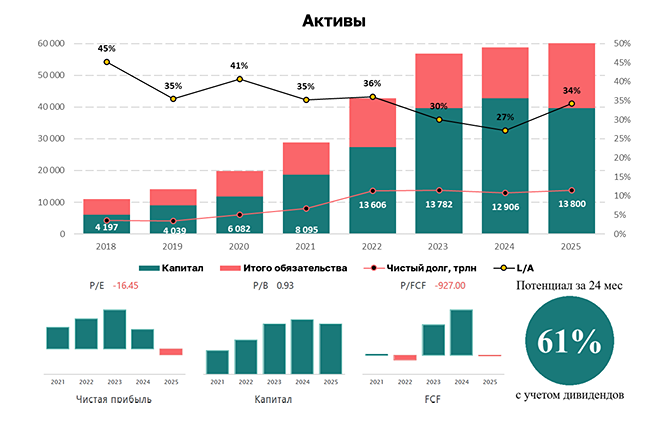

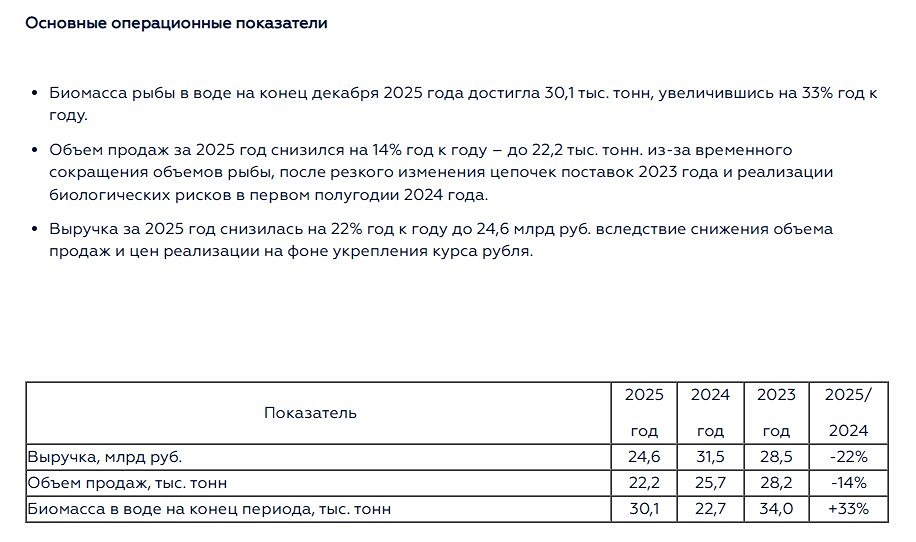

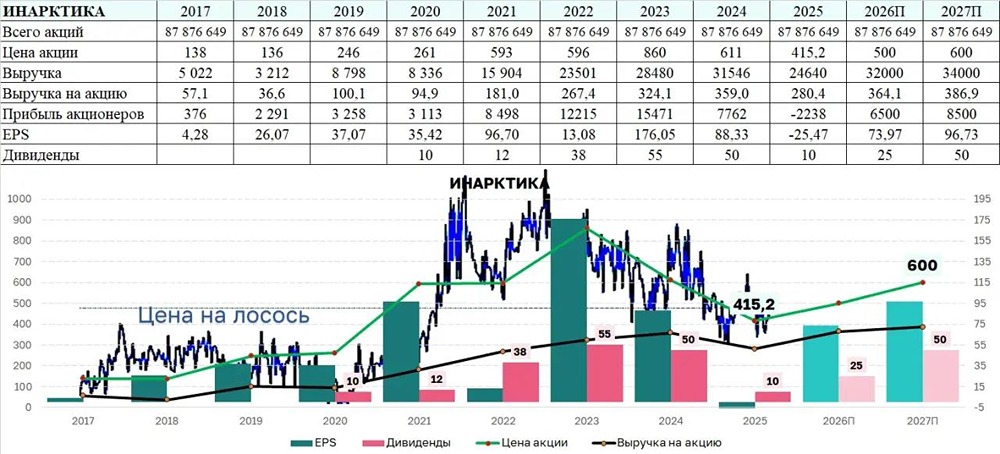

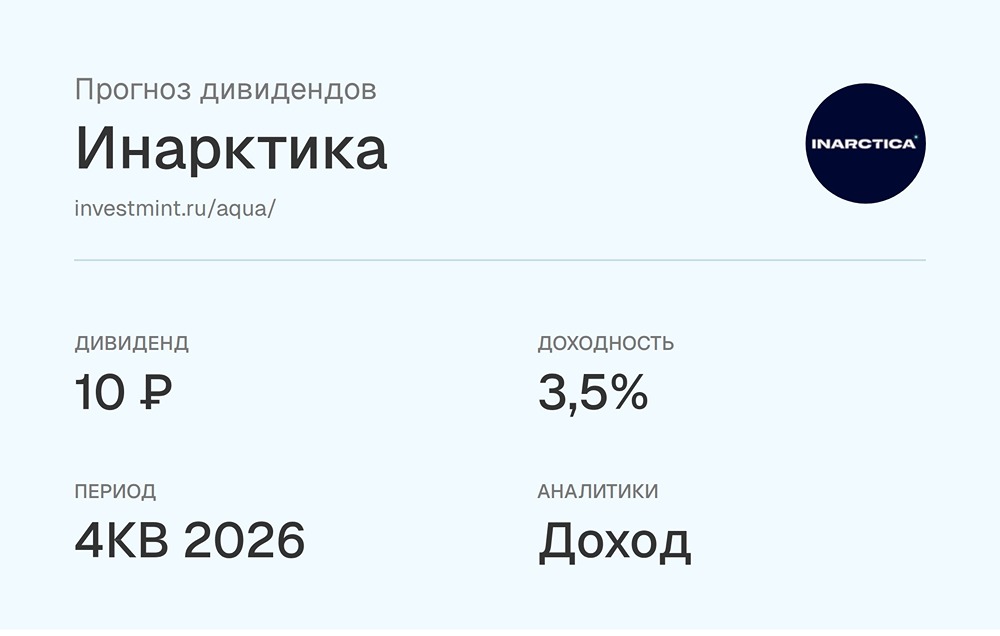

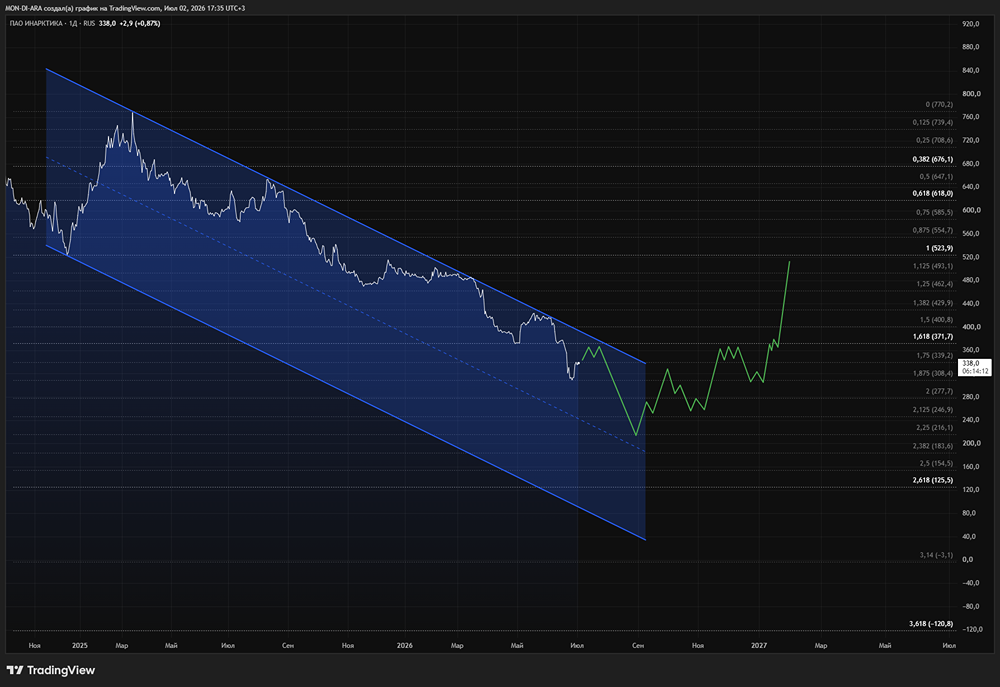

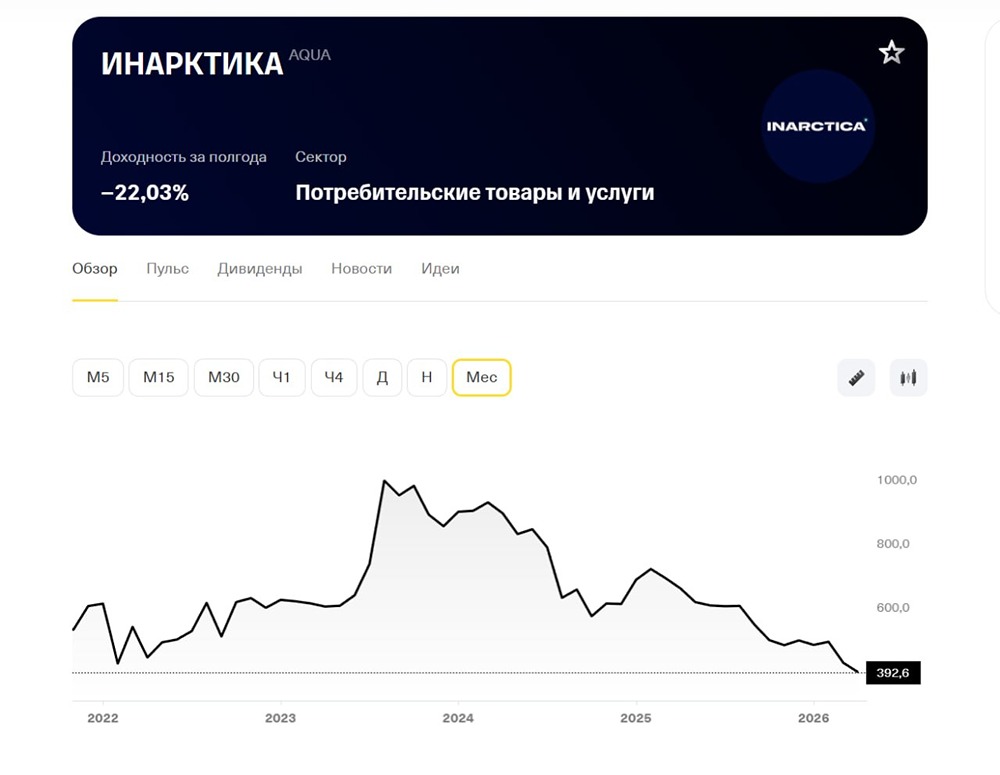

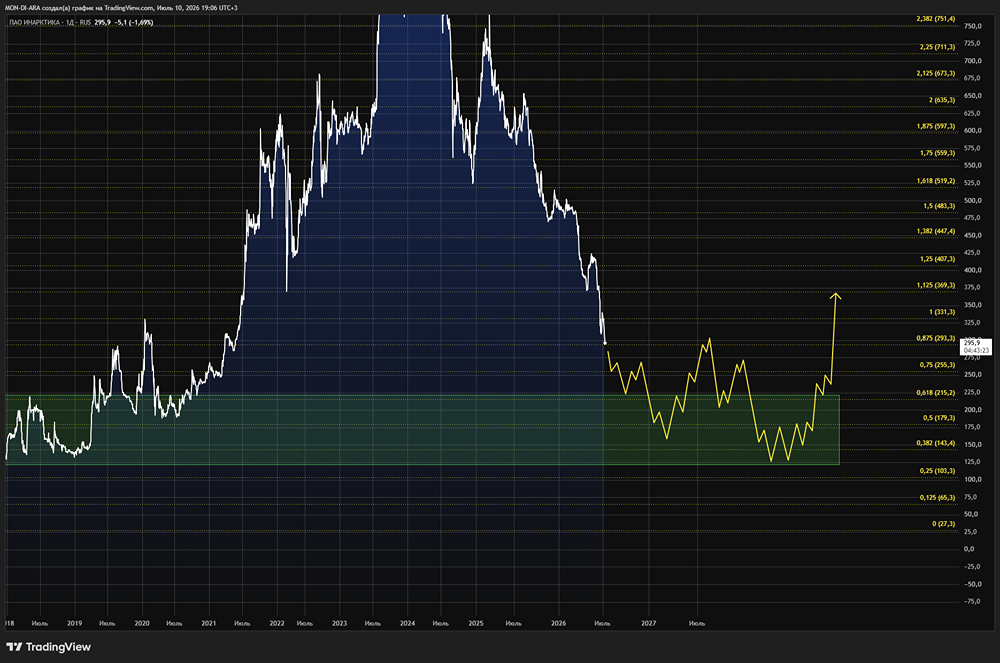

ИНАРКТИКА: мечты и реалии аквакультуры В прошлом году ведущая российская компания в области аквакультуры ИНАРКТИКА вновь столкнулась с серьёзными биологическими рисками. В этом контексте интересно обсудить инвестиционные перспективы компании, опираясь на недавнюю онлайн-конференцию с её руководством, которая прошла на площадке Мосбиржи. Команда "Инвестируй или проиграешь" также приняла участие в этом мероприятии. В этом году биомасса показала хороший рост, что создаёт благоприятные условия для увеличения продаж красной рыбы в 2026 году и, как следствие, роста финансовых показателей. Однако менеджмент отказался озвучивать целевые прогнозы по выручке и EBITDA на следующий год. Они отметили, что помимо объёма продаж, серьёзное влияние на результаты окажет динамика валютного курса. При сильном рубле у компании снижаются отпускные цены, так как она становится менее конкурентоспособной на фоне импорта из Чили и Турции. Строительство кормового завода планируется завершить к концу 2026 года, а на проектную мощность предприятие выйдет в 2027 году. Этот проект позволит не только сократить затраты на закупку корма, но и обеспечить контроль его качества, что критически важно для аквакультуры. ИНАРКТИКА страхует свою биомассу, но страховые компании не всегда готовы покрывать биологические риски, особенно в такой специфической области. Это неудивительно. Компания планирует удвоить производство красной рыбы до 60 тыс. тонн к 2029–2030 годам. Если биологические риски не помешают, цель вполне достижима. Что касается налоговой нагрузки, то продажа форели будет осуществляться по льготной ставке НДС в размере 10% (это не деликатес!). Продажа лосося, который считается деликатесом, облагается НДС по общей ставке, и с 1 января 2026 года она вырастет с 20% до 22%. ИНАРКТИКА уверена, что сможет компенсировать рост налогов, переложив расходы на конечную цену продукта. Показатель долговой нагрузки (NetDebt/EBITDA) будет уменьшаться благодаря росту операционной прибыли. По прогнозам менеджмента, в среднесрочной перспективе этот показатель вернётся к уровню 1х (на конец первого полугодия 2025 года он оценивался в 1,85х). Акции ИНАРКТИКИ (#AQUA) продолжают падать, растеряв значительную часть своей стоимости из-за биологических рисков и сильного рубля. Биологические риски отпугивают меня от этой истории, несмотря на перспективы роста производства. В 2026 году возможен восстановительный рост на фоне стабилизации производства и ослабления национальной валюты. Если делать ставку на спекулятивный отскок, то стоит ловить котировки в диапазоне 350–400 руб. Возможно, так и сделаю, если дождусь этих ценников. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/inarctica_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР