![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

Почему акции компании «Инарктика» остаются недооцененными, несмотря на недавние убытки?

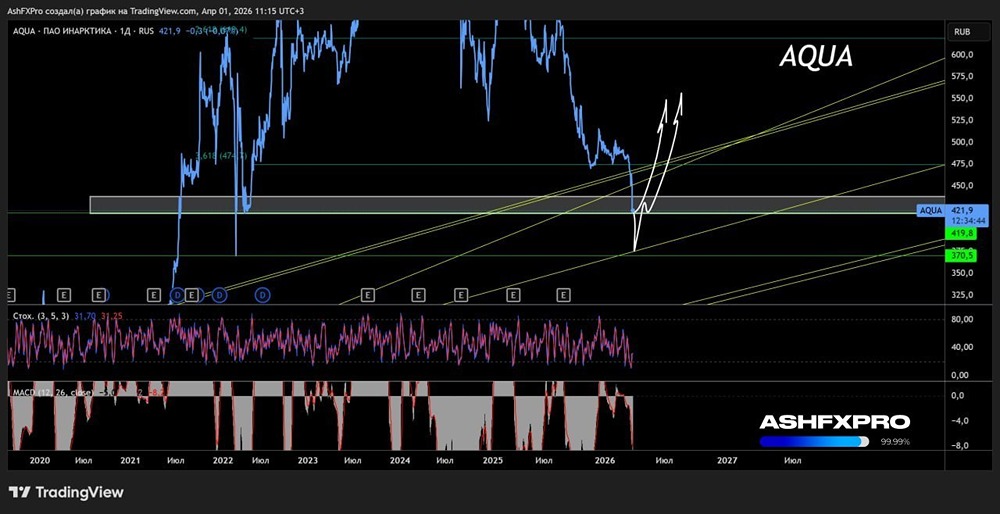

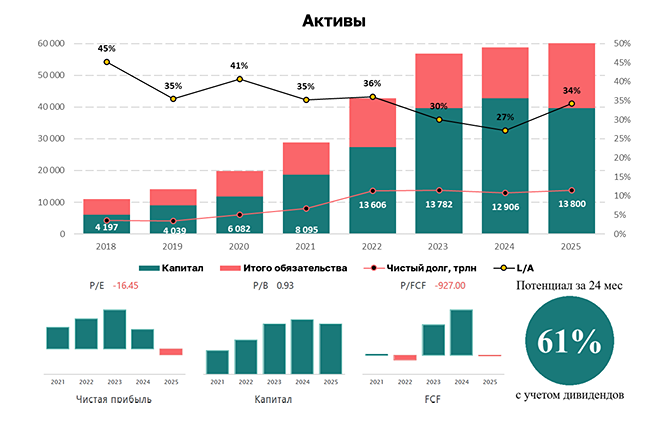

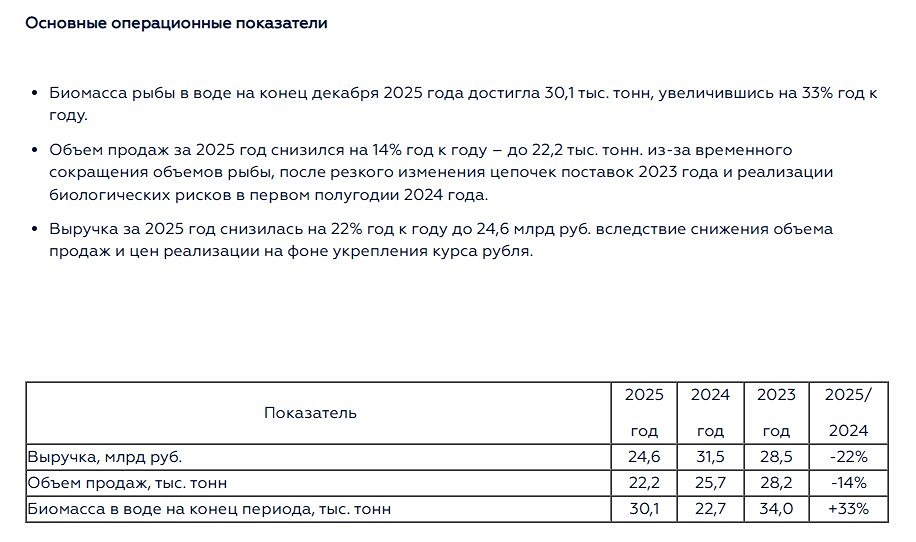

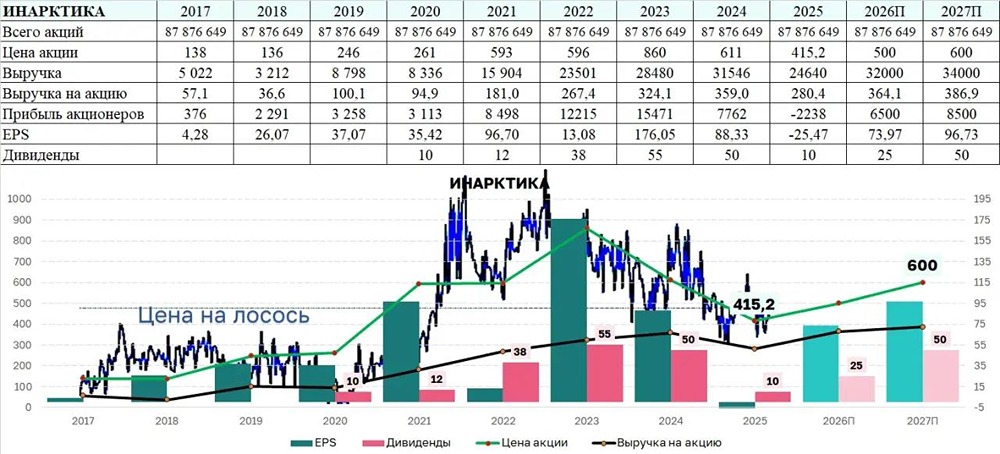

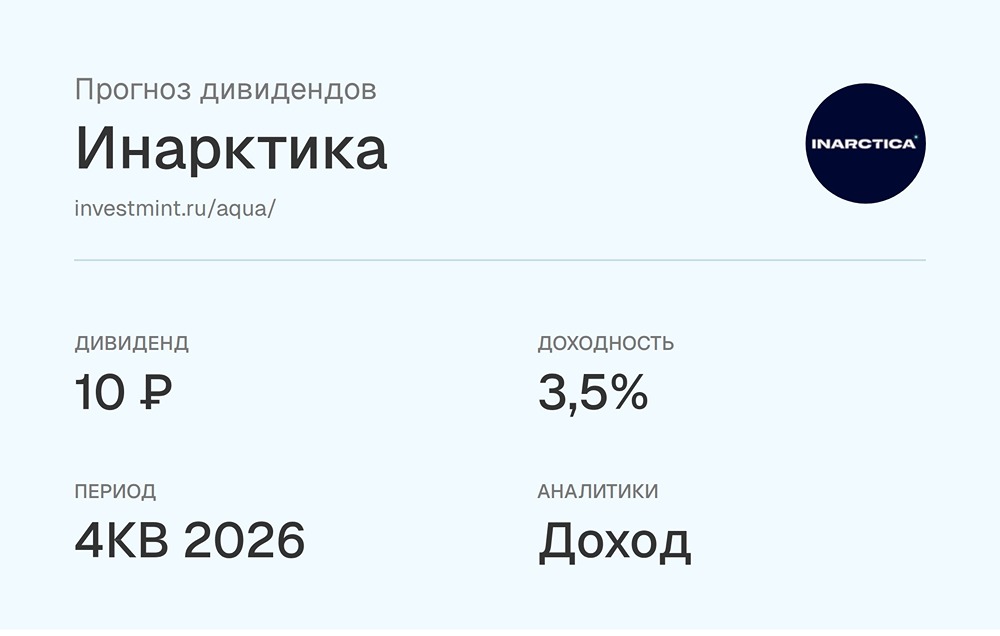

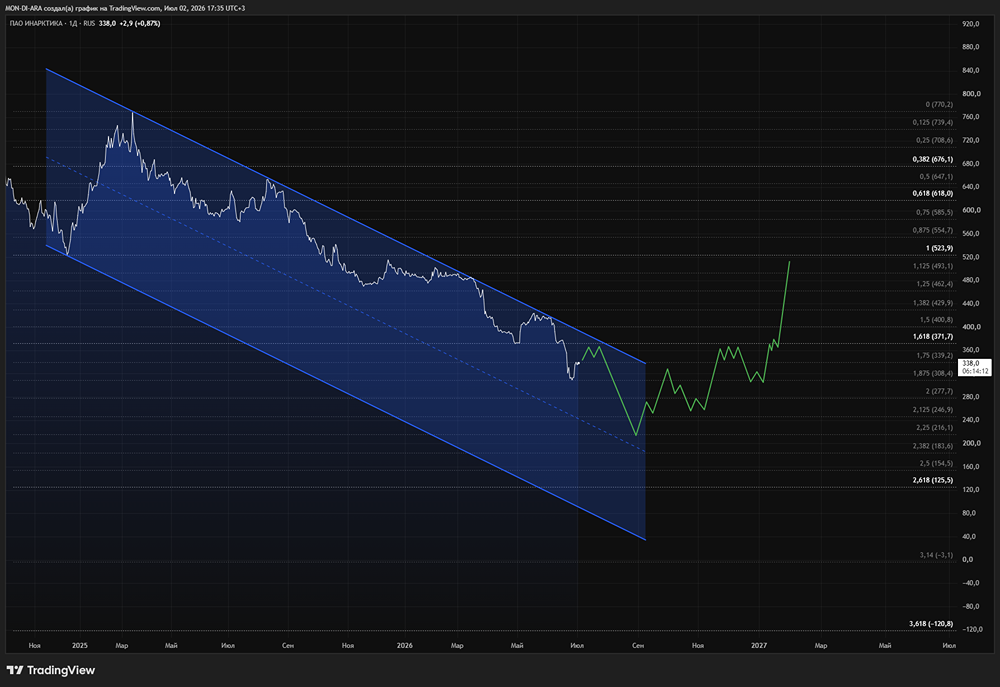

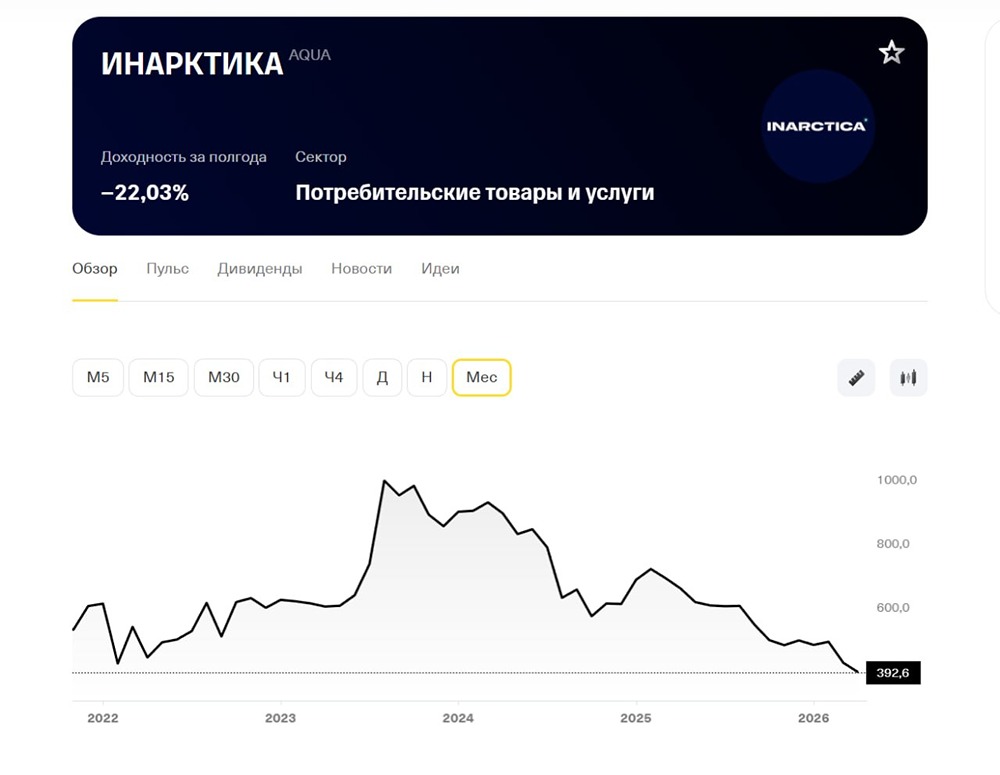

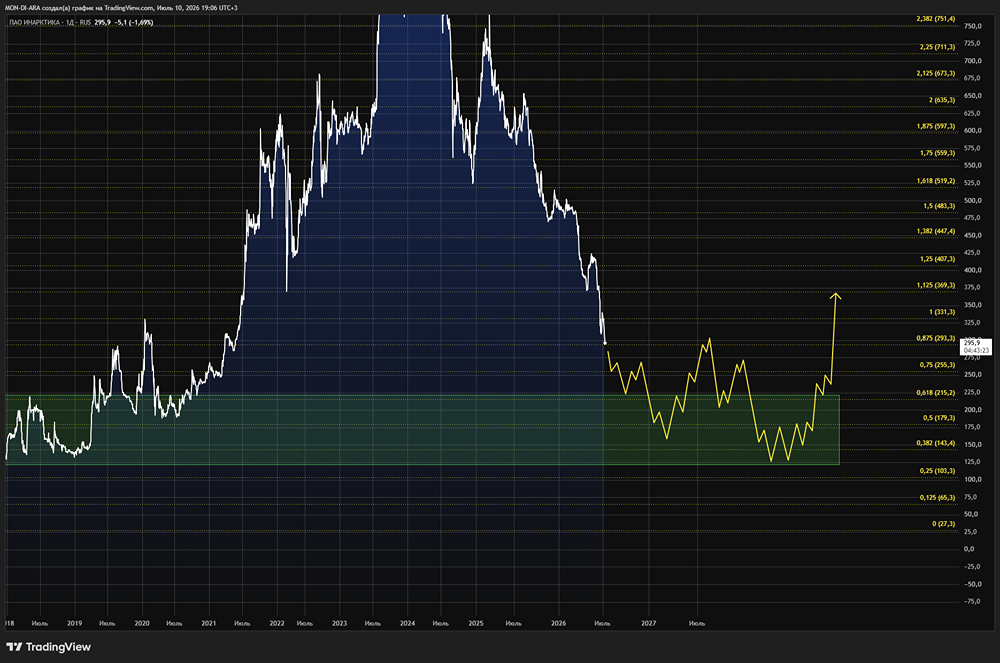

Инарктика — российская компания, занимающаяся производством и продажей красной рыбы. 🔸 Сектор: потребительский Отрасль: морепродукты Цена: 586 ₽ 🔸 Финансовые показатели: Выручка: - 2021: 15,9 млрд ₽ - 2022: 23,5 млрд ₽ - 2023: 28,5 млрд ₽ - 2024: 31,6 млрд ₽ - 1 полугодие 2025: 10,05 млрд ₽ Средние темпы роста выручки: 28% Чистая прибыль: - 2021: 8,5 млрд ₽ - 2022: 11,9 млрд ₽ - 2023: 15,5 млрд ₽ - 2024: 7,8 млрд ₽ - 1 полугодие 2025: (-7,46) млрд ₽ Средние темпы роста прибыли: 10% 🔸 Мультипликаторы: • EPS: 117,6% • P/E: 30,5 • P/S: 2,25 • P/B: 1,56 • Долг/капитал: 0,58 • ROE: 36,3% • PEG: 0,42 • Модель DCF: 855 ₽ • Цена по ROE: 647 ₽ 🔸 Вывод: Результаты первого полугодия оказались слабыми из-за биологических рисков прошлого года. Выручка упала из-за снижения объемов реализации рыбы. Убыток связан с переоценкой биологических активов, но скорректированная прибыль остается положительной. Главная причина — значительное снижение цен на красную рыбу. Например, средние закупочные цены на семгу и форель в августе были на 29% ниже, чем год назад. Однако Инарктика не теряет планы по росту бизнеса. Компания ожидает биомассу около 30 тысяч тонн к середине 2026 года, рентабельность EBITDA на уровне 40% и удвоение производства до 60 тысяч тонн в среднесрочной перспективе. ❗️ Для этого Инарктика предпринимает следующие шаги: • В первом полугодии выпустили 10,7 миллиона мальков — на 40% больше, чем в прошлом году. Это рекордный показатель, который станет залогом будущего роста. • В конце 2025 — начале 2026 годов ситуация начнет улучшаться, так как большая часть рыбы еще молода и не готова к вылову. Цикл роста занимает около двух лет, и новая биомасса от мальков, запущенных в прошлом году, начнет приносить результаты в следующем году. • Реальная нормализация ситуации и восстановление биомассы после прошлогодней гибели рыбы ожидается ближе ко второму кварталу 2026 года. После этого компания планирует удвоить объемы производства красной рыбы до 60 тысяч тонн, что приведет к удвоению бизнеса. • Условия для этого уже созданы: расширяют флот, имеют пять мостовых заводов и строят кормовой завод. 🔸 Риски: - Снижение продаж - Биологические риски ⚡️ Справедливая цена акции: 715 ₽ Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР