![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

Какие стратегии инвестирования подходят для акций Инарктики и каковы их преимущества и риски?

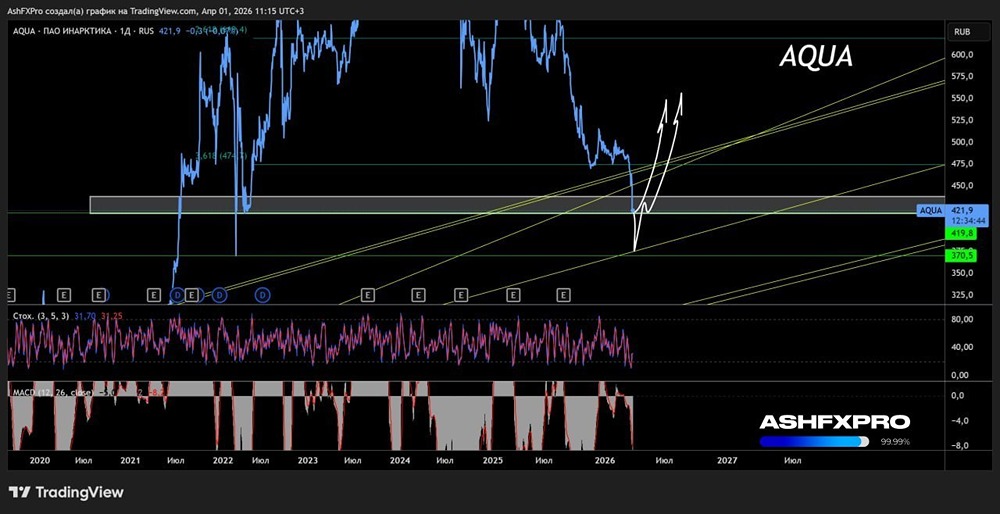

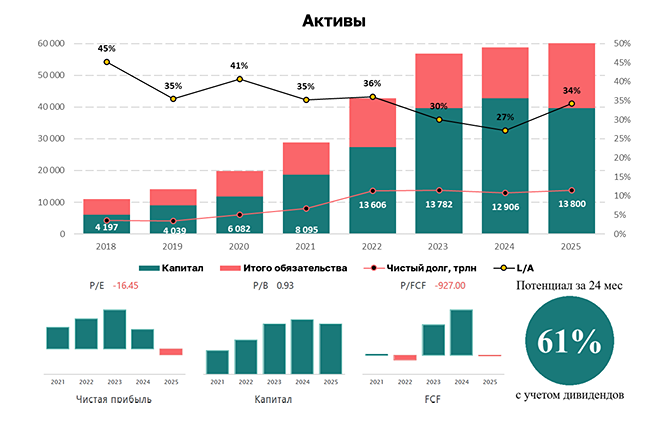

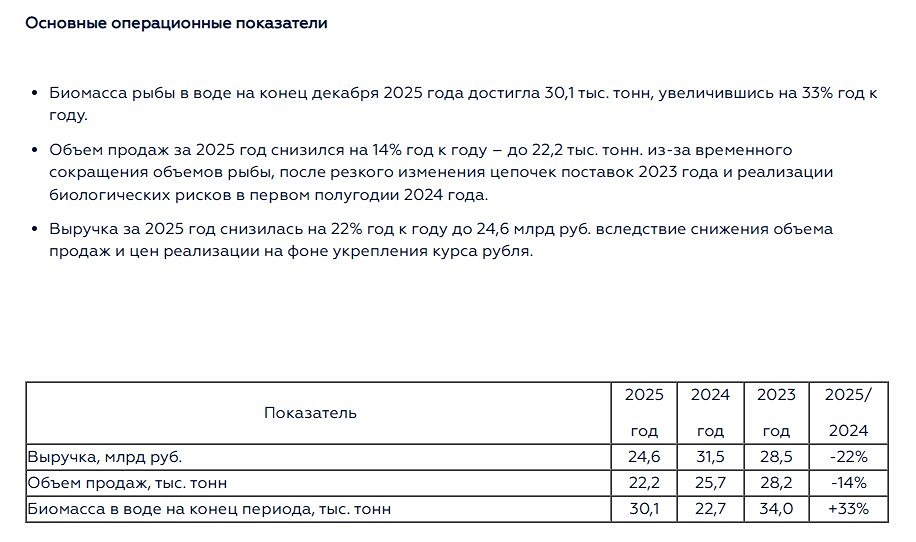

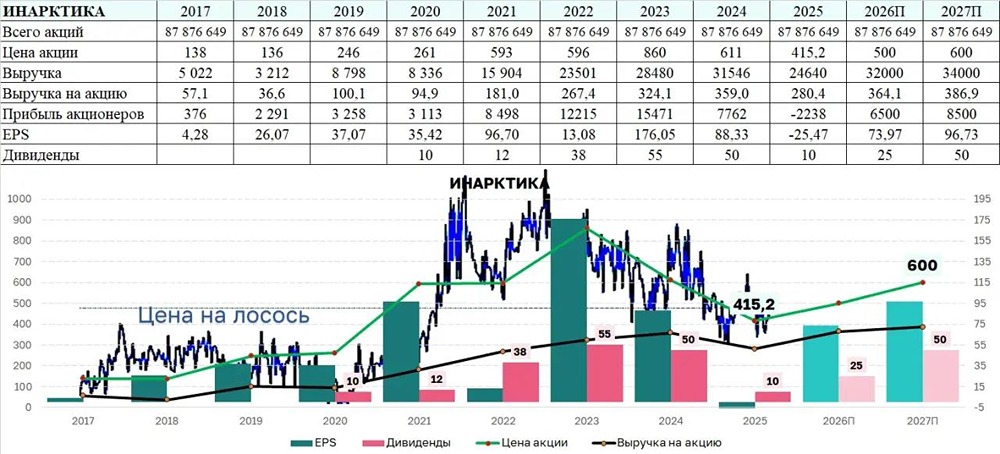

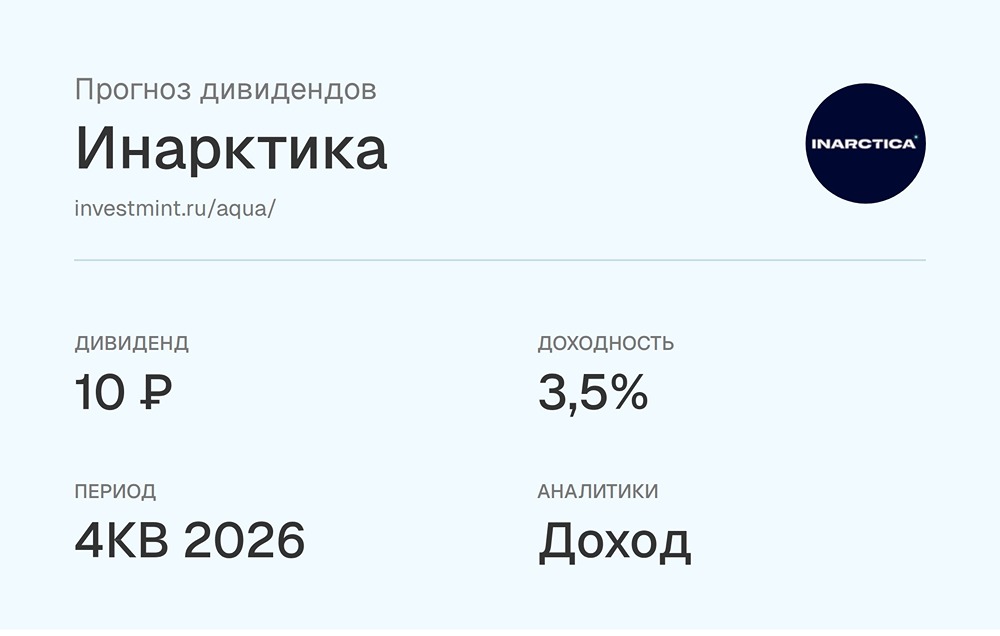

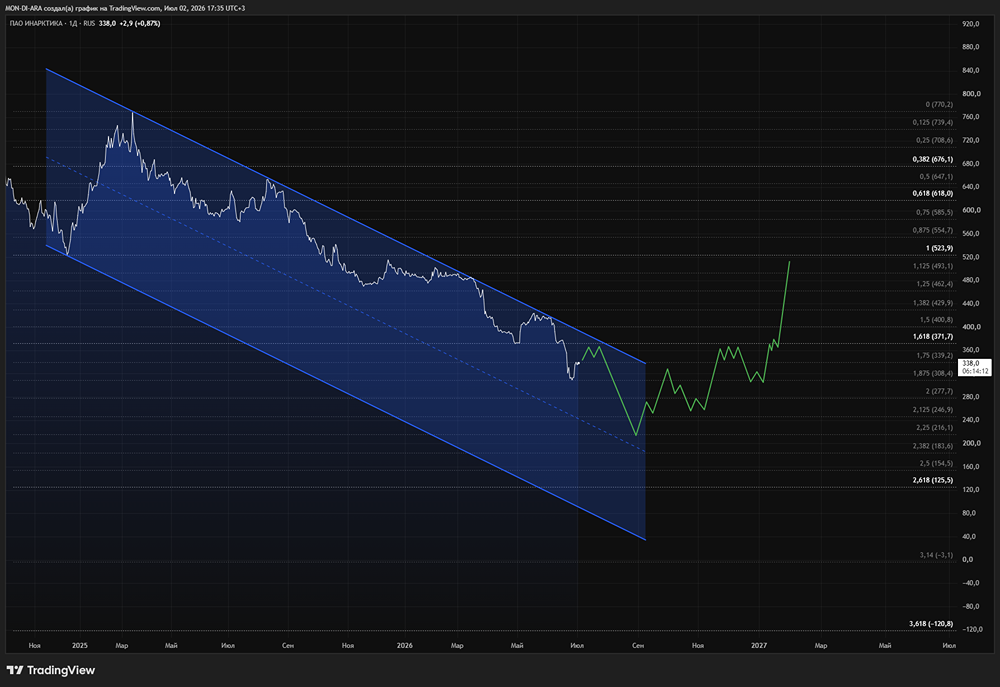

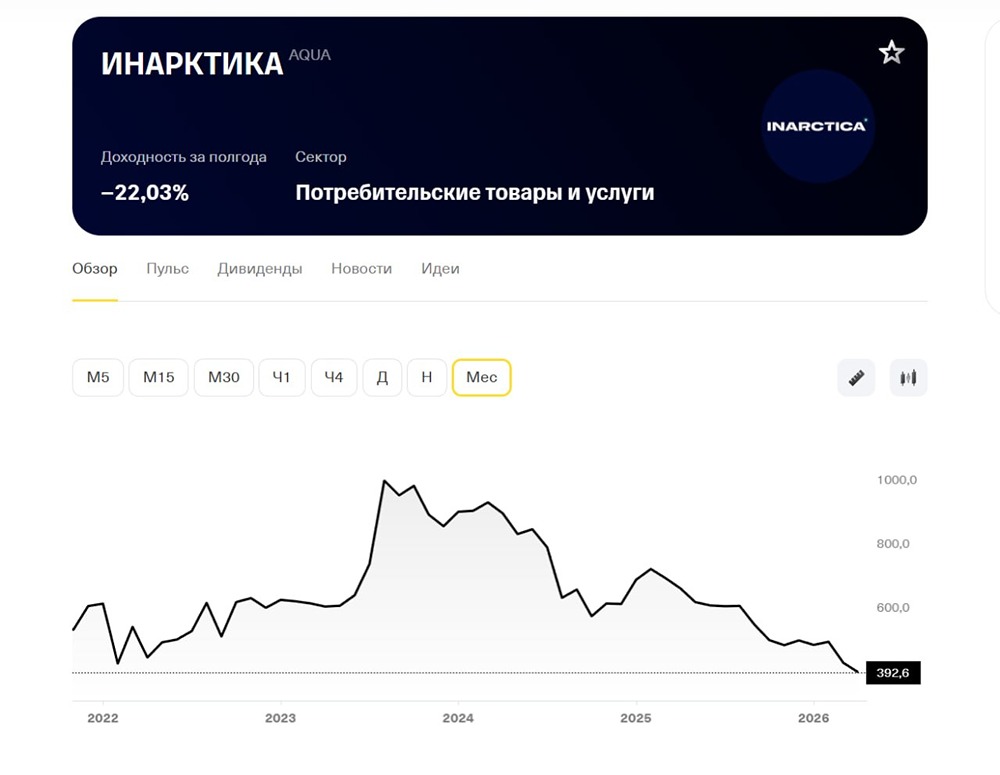

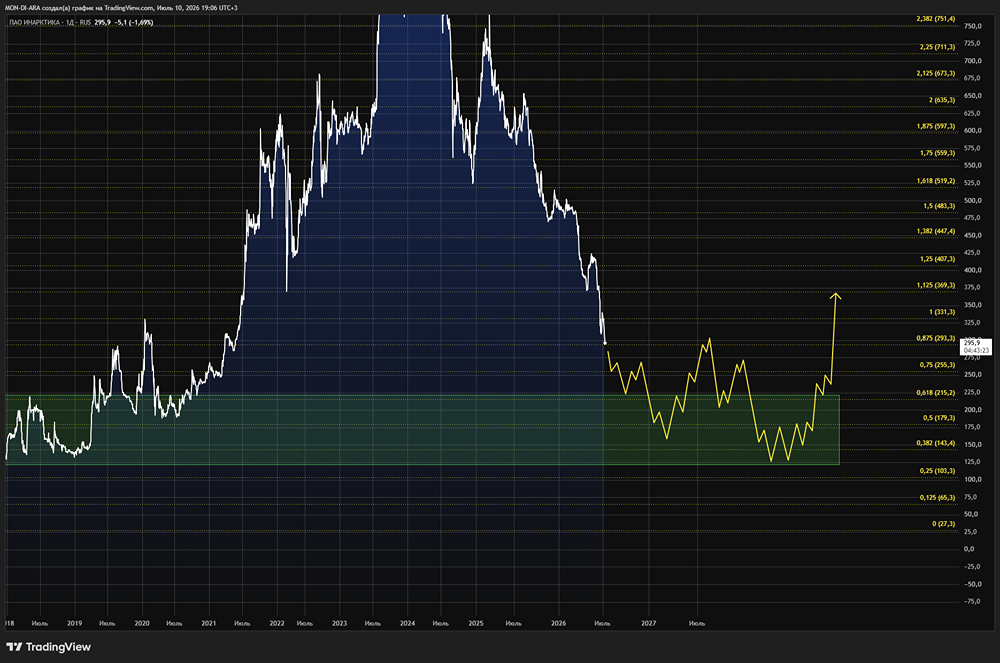

Инарктика: разочаровала акционеров Отчет компании показал снижение котировок акций на 3,5%. За первое полугодие 2025 года: ▫️ Выручка упала на 45% год к году до 10 млрд рублей. ▫️ Себестоимость снизилась скромнее — на 28% до 6,3 млрд рублей. ▫️ Скорректированная EBITDA уменьшилась в три раза до 2,5 млрд рублей. Рентабельность снизилась с 40% до 25%. ▫️ Чистый убыток вырос в пять раз до 7,5 млрд рублей. Если учесть биологическую переоценку, прибыль составила 864 млн рублей против 6,5 млрд годом ранее. ▫️ Свободный денежный поток ушел в минус на 1,1 млрд рублей. 🔹 Эти результаты выглядят неутешительно, особенно на фоне слабого полугодия. Необходимо разобраться в причинах такого падения и определить стратегию дальнейших действий с акциями. 🔹 Как выяснилось, основной удар пришелся на молодую рыбу, которая еще не набрала товарный вес. Сегодня ее доля на рынке составляет всего 30% против 50% годом ранее. Остальные 70% рыбы продолжают расти. По прогнозам, возврат к нормальным показателям произойдет к началу второго полугодия 2026 года. Это ставит под сомнение результаты текущего года, но создает хорошую базу для роста в будущем. 🔹 Переоценка биологических активов сопоставима с первым полугодием 2024 года, когда списали пораженную рыбу. Однако основная причина переоценки — удешевление рыбы в целом. Инарктика закладывает в два раза меньшую маржу, а килограмм товарной рыбы оценивается в 986 рублей против 1604 рублей год назад. Укрепление рубля сделало импортную рыбу более конкурентоспособной на российском рынке, что привело к снижению цен. На внешних рынках лосось также торгуется на 20% дешевле, чем год назад. Хотя Инарктика не является экспортером, ослабление рубля выгодно компании. 🔹 Чистый долг компании вырос на 10% до 13,9 млрд рублей. Коэффициент NetDebt/EBITDA составил 1,8x. Не исключено, что этот показатель вырастет во втором полугодии 2025 года на фоне дальнейшего снижения прибыли. 🔹 Инарктика пока не рассматривает выплату дивидендов за прошедший период. Даже стандартные 10 рублей на акцию могут привести к дополнительному долгу в размере 866 млн рублей. Целесообразность таких выплат сомнительна. 🔹 Этот год будет явно хуже ожиданий, но в 2026 году есть шансы вернуться к результатам 2024 года. Если держать акции компании 2-3 года, можно получить хорошую прибыль и дивидендный поток. Однако стоит учитывать риск экологических проблем, которые случаются примерно раз в 10 лет. 🔹 Компания не отказывается от цели удвоить производство до 60 тыс. тонн в среднесрочной перспективе (3-5 лет) при рентабельности 40%. Прогнозируется, что EV/EBITDA на конец года превысит 10x, а P/E может достичь около 25x при восстановлении в 2026 году до 5,4x и 7x соответственно. Долгосрочная потенциальная прибыль превышает краткосрочные проблемы, и моя модель показывает целевую цену в 940 рублей. 🔹 Однако есть слабое место — слово «потенциальная». Учитывая слабые результаты второго полугодия 2025 года, от покупок стоит воздержаться. Я бы заинтересовался возвратом цены к 530 рублям и ниже. Считаю, что по таким котировкам набор в портфель на долгосрочную перспективу оправдан даже в ближайшие 2-3 квартала. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР