![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

Какие перспективы у акций Инарктики и стоит ли инвестировать в них в условиях восстановления производства?

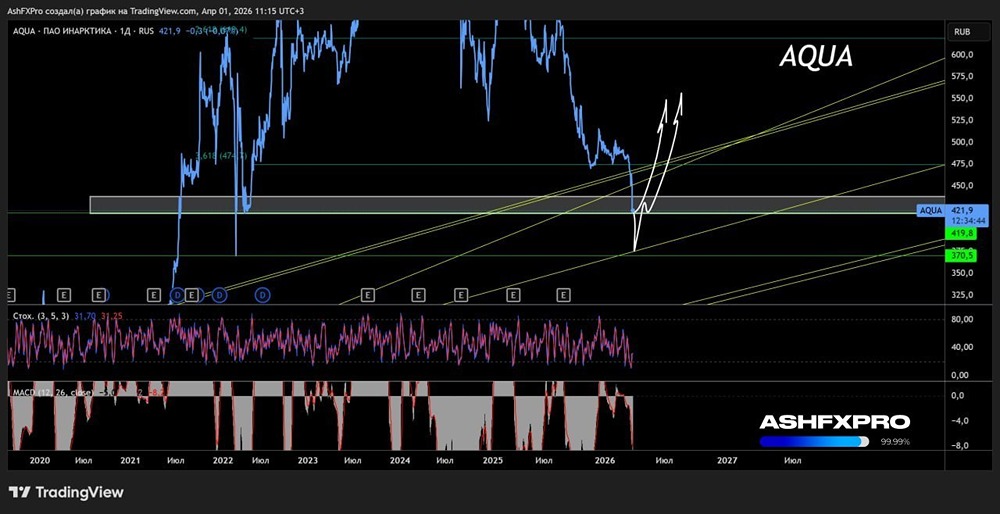

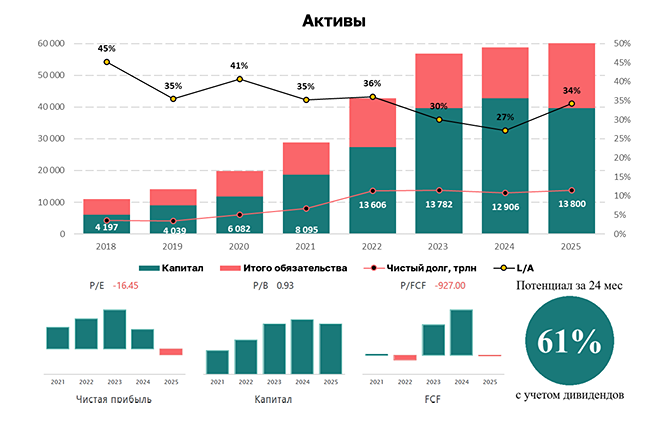

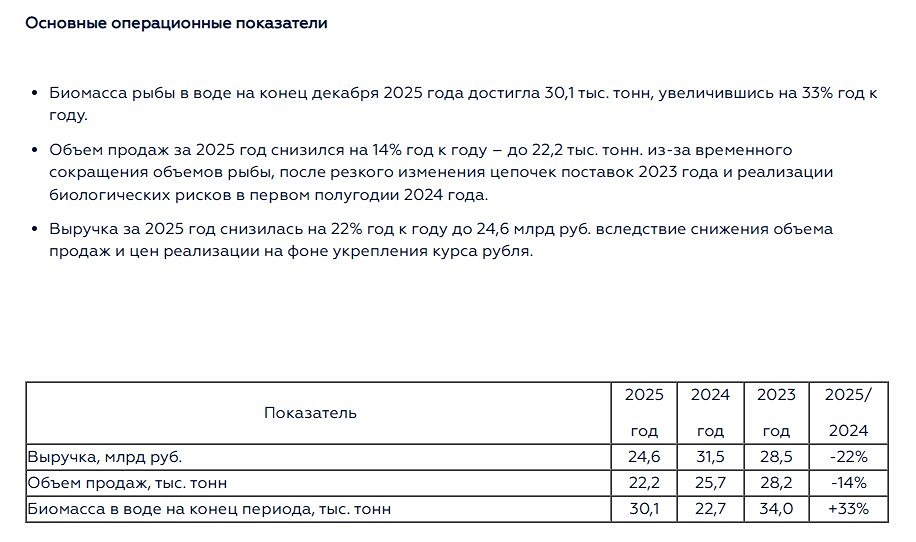

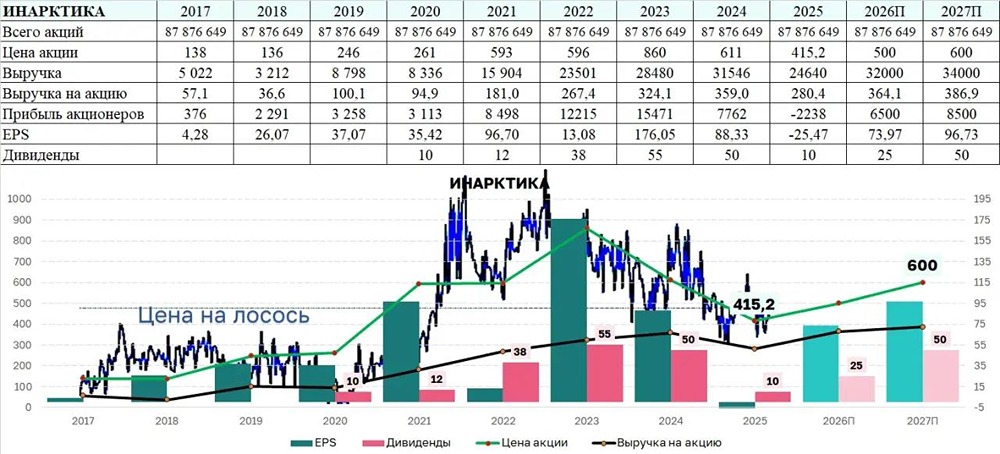

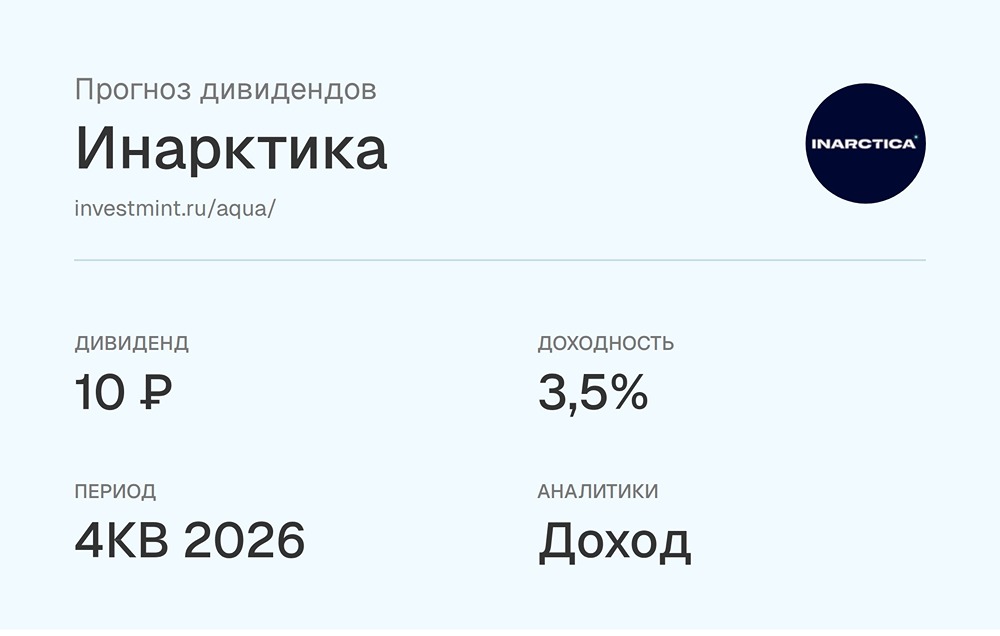

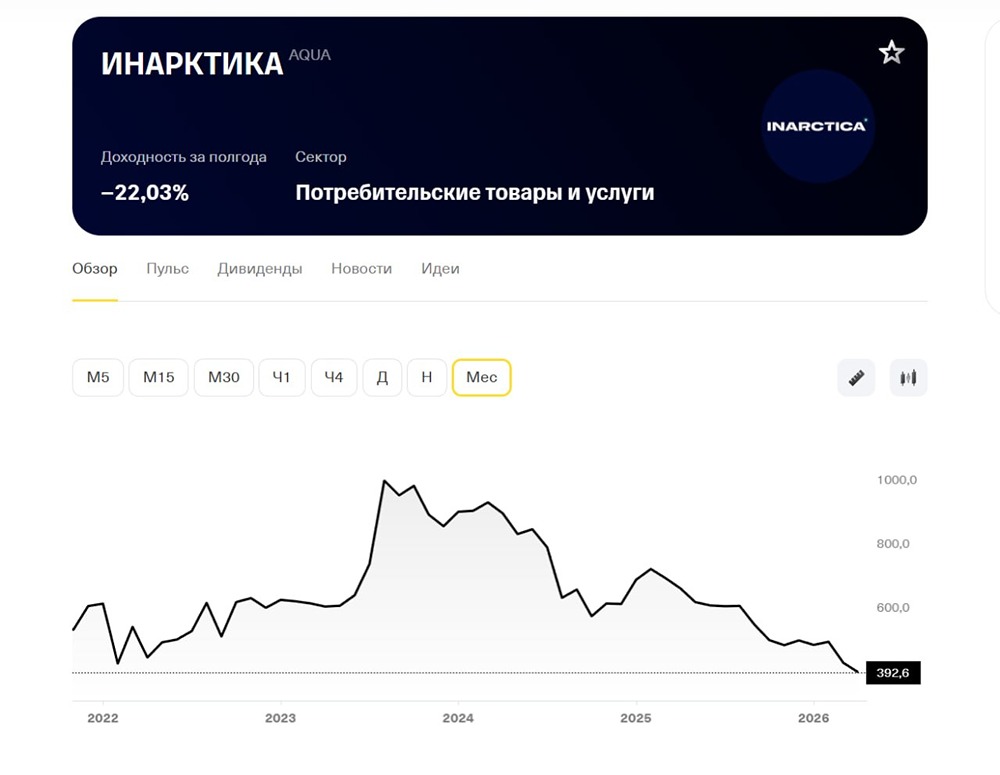

Рыба подрастает, за ней поднимется прибыль 🔹 За первое полугодие выручка компании упала на 45% до 10 млрд рублей, а чистый убыток составил 7,5 млрд рублей. Основная причина — 8,3 млрд рублей убыток от переоценки биологических активов из-за снижения доли товарной рыбы и падения цен реализации. 🔹 Тем не менее, биомасса растёт: в садках уже 20,8 тысяч тонн, что на 34% больше, чем в прошлом году. С 2026 года начнётся масштабный вылов этой рыбы. 🔹 Компания наладила местное производство мальков, развивает флот и снижает биологические риски. В среднесрочной перспективе она планирует удвоить производство до 60 тысяч тонн и вернуть маржинальность EBITDA до 40%. Мнение NZT: 🔹 Результаты слабые, но ожидаемые. Компания восстанавливает потерянную в 2024 году биомассу, что обеспечит рост выручки и прибыли уже к 2026 году. ❗️ Инарктика — долгосрочная инвестиция для терпеливых инвесторов, готовых ждать реализации планов менеджмента по удвоению производства. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: NZT Rusfond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР