![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

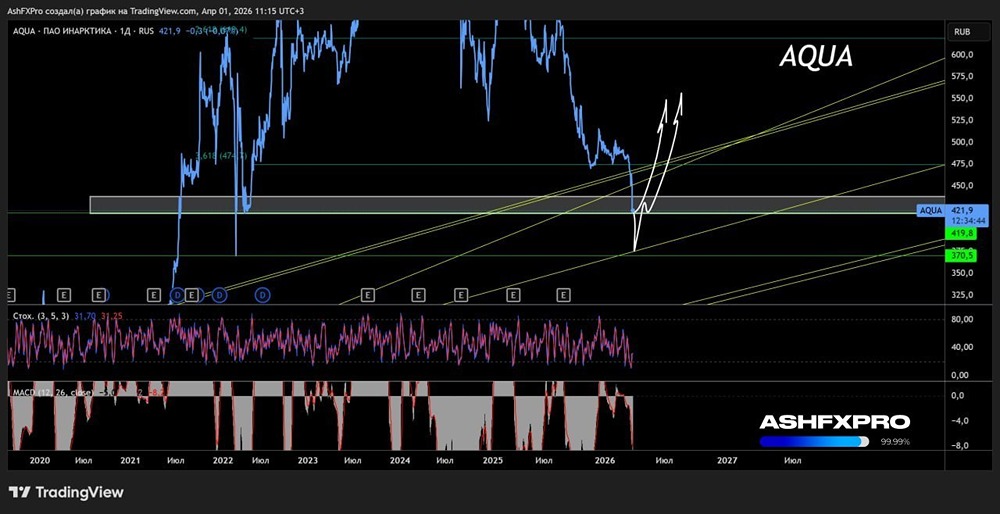

Акции Инарктика. Цена. Аналитика. Прогноз. Стоимость. Анализ

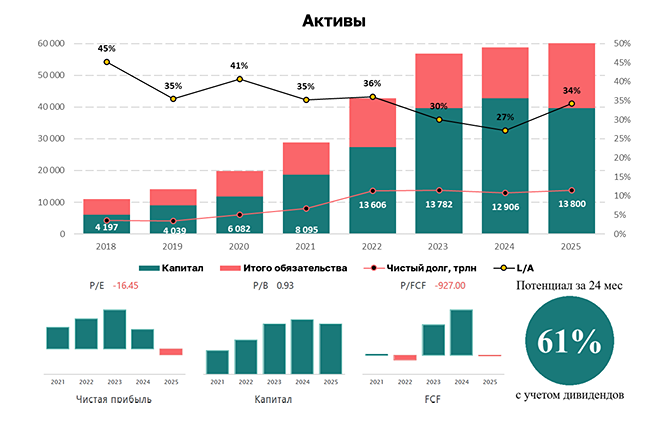

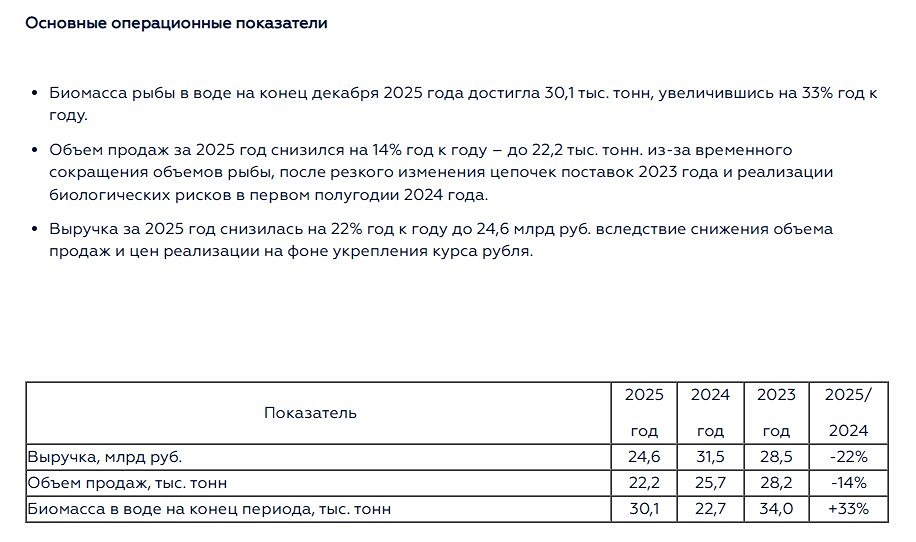

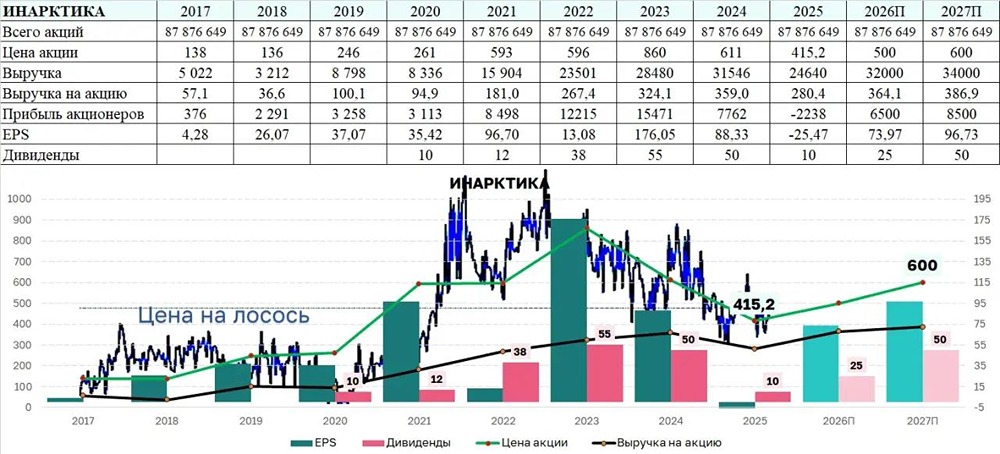

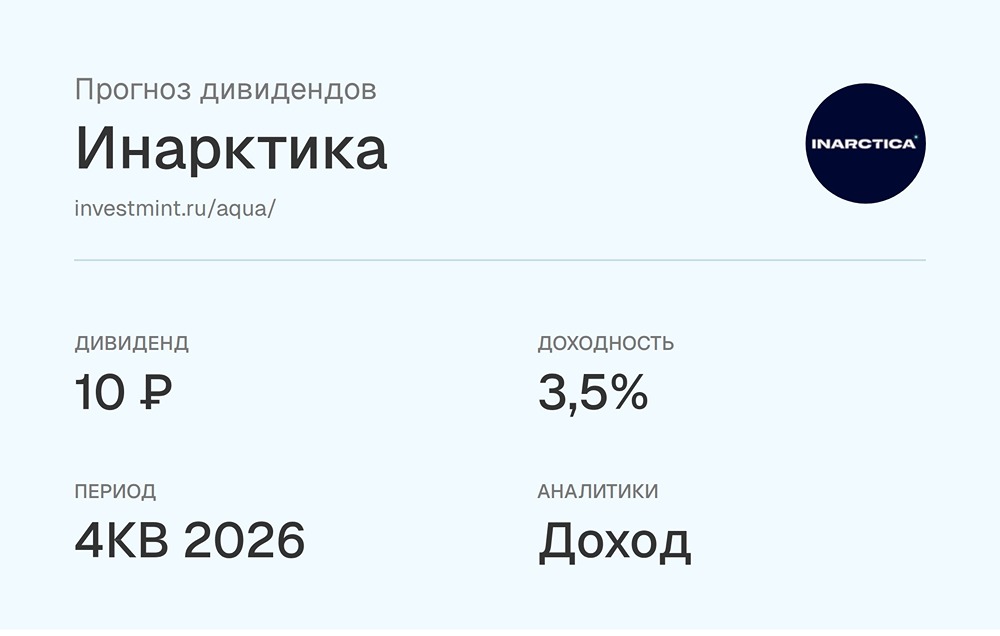

Мнение: Т-Инвестиции Отчет за 2024 год Компания все еще восстанавливается от реализовавшегося в первом полугодии 2024 года массового мора рыбы, который уменьшил объем биомассы почти вдвое. Из-за этого выручка во втором полугодии снизилась на 15%, а объем продаж в реальном выражении рухнул на 36%. Дополнительное давление на финансовые показатели оказал рост расходов на логистику (+13% г/г), вследствие чего рентабельность по скорректированному показателю EBITDA уменьшилась на 3,7 п. п. в сравнении с аналогичным периодом прошлого года. С другой стороны, переоценка биомассы во втором полугодии 2024 года позволила Инарктике увеличить прибыль на 33% г/г. Однако если смотреть на показатель скорректированной чистой прибыли (до учета финансового результата от переоценки биологических активов), то темпы роста оказываются нулевыми. Чистая рентабельность увеличилась на 4,7 п. п. за счет курсовых разниц и возросших процентных доходов. При этом компания имеет комфортную долговую нагрузку в размере 1x чистый долг/скорректированный EBITDA. Процентные расходы не оказывают сильного давления на чистую прибыль и свободный денежный поток, поэтому Инарктика способна выплачивать ежеквартальные дивиденды. В 2024 году компания выплатила более 50% чистой прибыли своим акционерам. Аналитики Т-Инвестиций сохраняют нейтральный взгляд на бумаги Инарктики. Целевая цена по акциям находится на пересмотре. Источник: www.tbank.ru [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ