![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)

ОБЛИГАЦИИ РФ [размещения и мнения]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Почему растет число дефолтов на рынке облигаций: главные причины и перспективы 2026 года

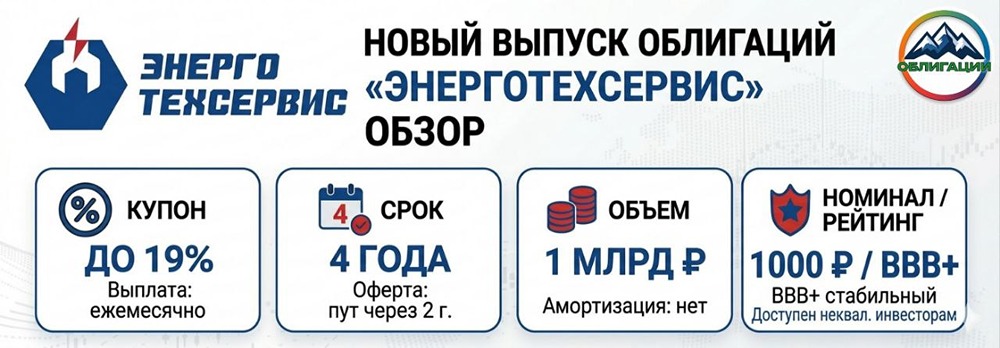

2025 год установил рекорд по дефолтам: 48 компаний не смогли вовремя обслуживать свои облигации, что почти вдвое больше, чем годом ранее. Из них 35 компаний впервые столкнулись с такой проблемой, в то время как в 2024 году было всего одно подобное событие. Основной удар пришелся на небольшие и средние компании, такие как девелоперы, лизинговые компании и оптовики, которые особенно чувствительны к высокой стоимости заемных средств. Общий объем проблемных долгов составил около 18 млрд рублей. И в 2026 году ситуация не улучшилась: технические дефолты и задержки выплат по купонам фиксируются практически каждую неделю, в том числе четыре случая только за последний период. Хотя масштаб проблем пока не достиг критической отметки, рост числа дефолтов свидетельствует о значительных изменениях на рынке. 📌 Почему рынок стал более рискованным? Причин этому несколько, и они взаимно усиливают друг друга: 1. Долгое сохранение высокой ключевой ставки: дорогое рефинансирование стало серьезным испытанием для компаний с высоким долгом. Многим эмитентам стало сложно перекредитоваться. Рейтинги подтверждают это: за 2025 год было 40 негативных пересмотров против 25 позитивных. 2. Рост объема рефинансирования: в 2026 году предстоит значительный объем погашений и новых заимствований. По оценкам, объем рефинансирования может вырасти на 86% по сравнению с предыдущим годом. Компании вынуждены перекредитовываться в условиях высокой стоимости заемных средств. 3. Цепочки неплатежей: компании все чаще увеличивают отсрочки платежей друг другу. В условиях дороговизны денег это приводит к снижению ликвидности и, как следствие, к росту числа дефолтов. 4. Расширение кредитных спредов: разница в доходности между рейтингами AA и A выросла с 150 базисных пунктов до 600-650. Рынок стал гораздо внимательнее оценивать кредитные риски. 5. Рост доли розничных инвесторов: доля физических лиц на рынке корпоративных облигаций увеличилась до примерно 4 трлн рублей из общего объема около 32 трлн рублей. В ОФЗ приток частных инвесторов за год составил около 490 млрд рублей. Розничные инвесторы быстрее реагируют на новости и могут провоцировать локальные распродажи, что усиливает волатильность. 6. Бюджетный фактор и объемы размещений: крупные заимствования Минфина и неопределенность по бюджету также оказывали давление на доходности, особенно по длинным бумагам. В результате на рынке сформировалось ключевое противоречие: очень высокая реальная доходность при одновременно растущих кредитных рисках. 🔻 Снижение ключевой ставки: Центральный банк уже начал смягчать политику. Ключевая ставка была снижена до 15,5%, и рынок ожидает её дальнейшего падения к концу года до уровня 10-12%. Это важный поворот после периода сверхвысоких ставок. Снижение ставки приведет к постепенному снижению доходности новых выпусков, а цены уже размещенных бумаг начнут расти. Особенно выигрывают длинные облигации с фиксированным купоном. Индекс RGBI уже движется вверх и при продолжении цикла снижения может достичь уровня 145-150 пунктов. Смягчение политики снижает давление на эмитентов и уменьшает риск дефолтов, но полностью их не устраняет. Рынок стал более внимательным к качеству заемщиков, поэтому интерес к облигациям возвращается, но теперь требует большей осторожности и фокусировки на надежности эмитента. ✅ Где сейчас возможности: На текущих уровнях доходности рынок предлагает редкую ситуацию: высокий купон при ожидаемом снижении ставки. Это позволяет зафиксировать повышенную доходность на несколько лет и заработать на росте цен бумаг. Особенно привлекательными сейчас являются: - Классические облигации с фиксированным купоном: при снижении ставки именно такие бумаги начинают расти в цене первыми. - Корпоративные облигации надежных эмитентов с рейтингами от A и выше. - Долгосрочные ОФЗ: с возможностью роста на 20-30% от текущих уровней. - Фонды на облигации: потенциал оценивается примерно в +25-30%. - Среднесрочные спекулятивные идеи в ОФЗ на 1-1,5 года: обеспечивают баланс между доходностью и волатильностью. Даже бумаги с высоким кредитным рейтингом предлагают исторически высокие доходности. Это редкое окно для фиксации двузначной доходности на длительный срок. ⚡️ Выводы: Рынок облигаций пережил фазу жесткого стресса и высокой стоимости денег. Слабые заемщики постепенно исчезают, требования к качеству выросли, и инвесторы стали более внимательными к рискам. На этом фоне формируется более комфортная точка входа в долговой рынок. Цикл смягчения политики ЦБ начался, и при дальнейшем снижении ставки текущие доходности по облигациям будут постепенно снижаться. Это создаст базу для роста цен на уже размещенные бумаги с фиксированным купоном, особенно у качественных эмитентов и долгосрочных выпусков ОФЗ. Такие инструменты могут дать двойной эффект: стабильный купон с двузначной доходностью и рост стоимости на фоне снижения инфляции. Фонды на облигации также представляют интерес, так как позволяют сделать ставку на весь рынок без необходимости точечного отбора выпусков. При снижении ставки и росте индекса RGBI такие инструменты могут показать опережающую динамику. Если цикл снижения ставки подтвердится, долговой рынок может стать ключевым источником доходности на ближайшие годы. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Биржевик | Облигации

![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)