![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)

ОБЛИГАЦИИ РФ [размещения и мнения]

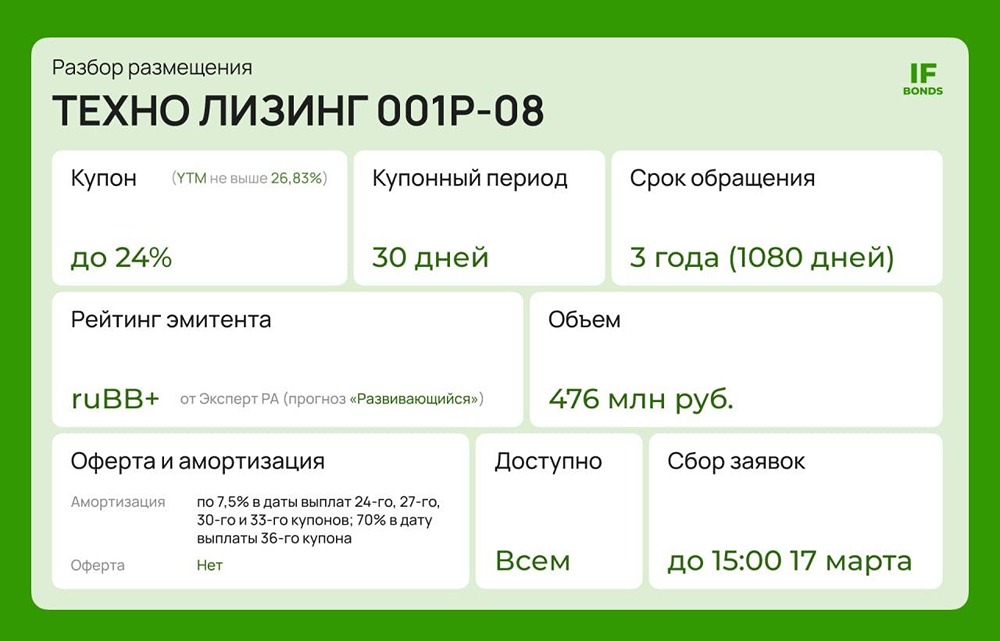

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Кредитные рейтинги под давлением: что происходит с ГК «Самолет» и АО «Главснаб

Обзор рейтинговых изменений в сегменте высокодоходных инструментов ✓ ПАО «ГК «Самолет» НКР понизило кредитный рейтинг компании с A+.ru до A.ru, установив неопределённый прогноз. Это решение связано с обращением компании к правительству России за льготным финансированием в размере 50 млрд рублей под залог акций. Компания стремится оптимизировать свою долговую нагрузку. Операционные результаты за 2025 год сопоставимы с 2024 годом: продажи жилья снизились на 4%, а площадь проданных объектов — на 6%. Однако рост цен на 10% частично компенсировал эти потери. За 12 месяцев, завершившихся 30 июня 2025 года, отношение долга к OIBDA выросло с 3 до 4,1, а отношение OIBDA к начисленным платежам снизилось с 4 до 2,8. Основная причина — увеличение проектного долга из-за замедления наполнения счетов эскроу. Это повлияло на средневзвешенную процентную ставку. Ликвидность компании поддерживается значительными невыбранными остатками по кредитам. Однако низкая доля собственного капитала (около 3%) в валюте баланса оказывает давление на кредитный рейтинг. ✓ АО «ГЛАВСНАБ» АКРА понизило кредитный рейтинг компании до B-(RU) и изменило прогноз на «Развивающийся». Ранее рейтинг был на уровне B B-(RU) со стабильным прогнозом. АО «ГЛАВСНАБ» занимается поставками товаров для строительства и ремонта в Москве и Московской области. У компании есть филиал в Самаре, и основной объём продаж приходится на онлайн-формат. За девять месяцев 2025 года выручка выросла на 29%, достигнув 798 млн рублей. Кредитный портфель компании увеличился с 178 млн рублей на конец 2024 года до более 460 млн рублей на конец 2025 года. Две трети обязательств приходятся на облигации, остальные — на займы и лизинговые договоры. Маржинальность компании снизилась, что привело к падению отношения FFO до чистых процентных платежей к процентным платежам ниже 1х. По прогнозам АКРА, отношение долга к FFO до чистых процентных платежей в 2023–2028 годах составит 4,5х. Компания ожидает отрицательный FCF в 2026–2027 годах. Это, а также пиковые периоды погашения долга и отсутствие свободных кредитных линий, может негативно сказаться на ликвидности. ✓ ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» Эксперт РА отозвал рейтинг кредитоспособности компании и прогноз по нему. Ранее у компании был рейтинг ruD со стабильным прогнозом. ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» предоставляло услуги электронного регрессного факторинга компаниям из сегмента МСБ в Центральном регионе, на Урале, в Приволжье и на Дальнем Востоке. Компания начала процесс добровольной ликвидации, что стало причиной отзыва рейтинга. ✓ ООО «ГК „Солтон“» НКР подтвердило кредитный рейтинг компании на уровне BB.ru, изменив прогноз на неопределённый. ООО «ГК „Солтон“» владеет ООО «Агрохолдинг „Солтон“», который производит и продаёт зерно и продукты его переработки в различных регионах России. Компания планирует продать агрохолдинг в 2026 году, что может повлиять на её финансовые показатели. Долговая нагрузка компании остаётся низкой: отношение долга к OIBDA на 30 июня 2025 года составляло 0,6. Отношение FFO за вычетом процентов к долгу — 1,9. Покрытие краткосрочных обязательств и процентов денежными средствами и OIBDA составило 2,6. Ликвидность компании оценивается ниже других финансовых показателей из-за небольшого объёма денежных средств. Однако соотношение ликвидных активов и текущих обязательств остаётся высоким — 113,5%. ✓ АО «БИЗНЕС АЛЬЯНС» НРА присвоило компании кредитный рейтинг на уровне «BBB-|ru|» со стабильным прогнозом. АО «БИЗНЕС АЛЬЯНС» предоставляет в лизинг оборудование и спецтехнику для различных отраслей, включая железнодорожный подвижной состав. Компания ориентируется на крупных корпоративных заказчиков. Ключевые положительные факторы: - Высокая рентабельность собственного капитала: за период с октября 2024 по сентябрь 2025 года — 30%. - Приемлемое покрытие процентных расходов: отношение прибыли от продаж к процентам на 1 октября 2024 — 30 сентября 2025 года — 1,0. - Эффективное управление: компания придерживается планового бюджета движения денежных средств. Ключевые сдерживающие факторы: - Низкая достаточность капитала: отношение собственного капитала к активам на 30 сентября 2025 года — 0,1. - Низкое покрытие краткосрочного долга: отношение поступлений от продаж к краткосрочному долгу на 30 сентября 2025 года — 1,6. - Ограниченная диверсификация клиентов: около четверти лизингового портфеля приходится на одного лизингополучателя. ✓ ООО «ПЗ «Пушкинское» НРА понизило кредитный рейтинг компании до уровня «C|ru|» и присвоило статус «под наблюдением». ООО «ПЗ «Пушкинское» занимается молочным животноводством и выращиванием зерновых в Нижегородской области. Компания владеет 1,2 тысячами коров и 15 тысячами гектаров земли. Продукция реализуется в Приволжском федеральном округе. Кредитный рейтинг был понижен из-за технического дефолта по облигациям с регистрационным номером 4B02-01-00629-R, зафиксированного 10 февраля 2026 года. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: https://t.me/probonds

![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)