![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Дефолт Племзавода "Пушкинское": что пошло не так на облигационном рынке?

Дефолт в «Пушкинском»: четыре дня тишины и объяснения, которые не убеждают 9 февраля 2026 года ООО «Племзавод «Пушкинское» допустило технический дефолт. Компания не выплатила купон и часть номинала по выпуску БО-01, а также купон по выпуску 001Р-01. Следующие четыре дня рынок был в неведении. Инвесторы гадали, что происходит: кассовый разрыв, конфликт с банком, блокировка счетов или нечто более серьёзное. В результате акции начали резко дешеветь. Вчера сделки проходили по цене от 22% до 30% от номинала. 13 февраля бенефициар компании Игорь Гордеев опубликовал письмо с объяснениями. По словам компании, ситуация развивалась следующим образом: ➖ готовилась сделка по продаже 100% акций; ➖ с 1 ноября 2025 года новое руководство, которому были переданы операционные функции, включая финансовые потоки, должно было обслуживать текущие обязательства, включая выплаты по облигациям; ➖ однако в январе 2026 года финансирование было внезапно прекращено без объяснения причин; ➖ к моменту февральских выплат денег не оказалось, что и привело к техническому дефолту. Причиной проблем компания назвала «финансовую некомпетентность нового руководства». Гордеев заявил, что управление возвращается под его контроль, а просрочки по обязательствам будут закрыты до конца марта и апреля. Эта версия событий напоминает бытовой конфликт между сторонами сделки... Однако для публичного долгового рынка такое объяснение выглядит неубедительно. Облигации — это не внутренний заём акционеров, а публичное обязательство. Инвестор не участвует в сделке по продаже акций и не голосует за передачу управления, поэтому не обязан становиться заложником корпоративных разногласий. С точки зрения рынка всё просто: есть эмитент, есть обязательства, есть дата выплаты. Всё остальное — внутренние дела компании. Ассоциация владельцев облигаций резко отреагировала на ситуацию. В своём комментарии организация указала на непрозрачность общения, на странности с подписями (письмо подписал бенефициар, хотя формально генеральным директором значится другое лицо) и на отсутствие чёткого антикризисного плана. Главное, что ссылка на сорвавшийся договор не оправдывает неисполнение публичного долга. Что в итоге? Технический дефолт — это ещё не банкротство. Если обязательства будут исполнены до конца срока, ситуация может быть урегулирована. Но репутационный ущерб уже нанесён. Снижение стоимости акций на 75% — это не просто волатильность, а разрушение доверия. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: IF Bonds — Облигации РФ

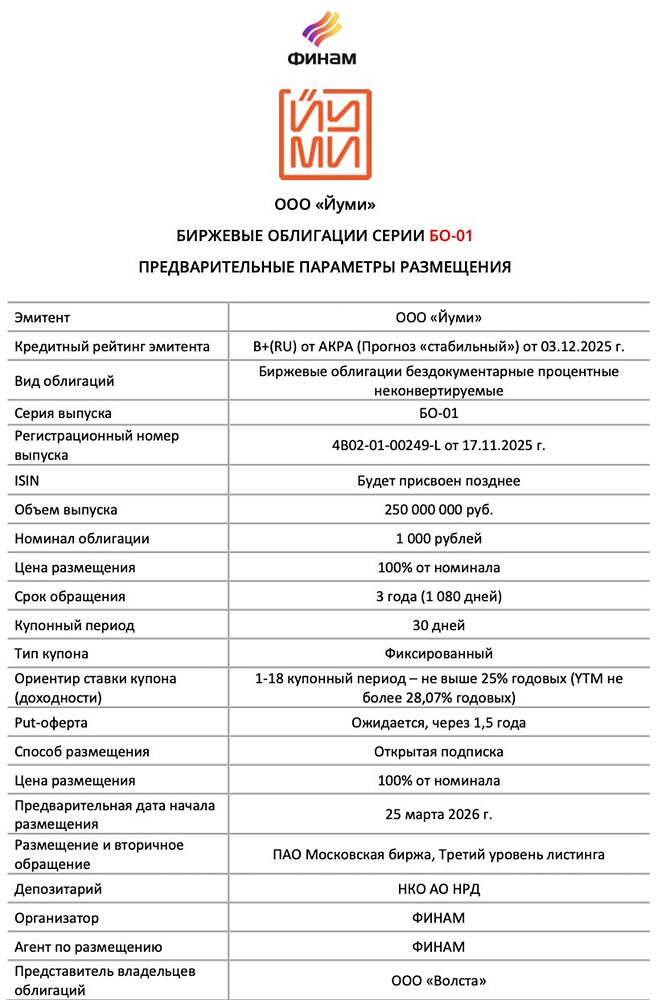

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)