![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

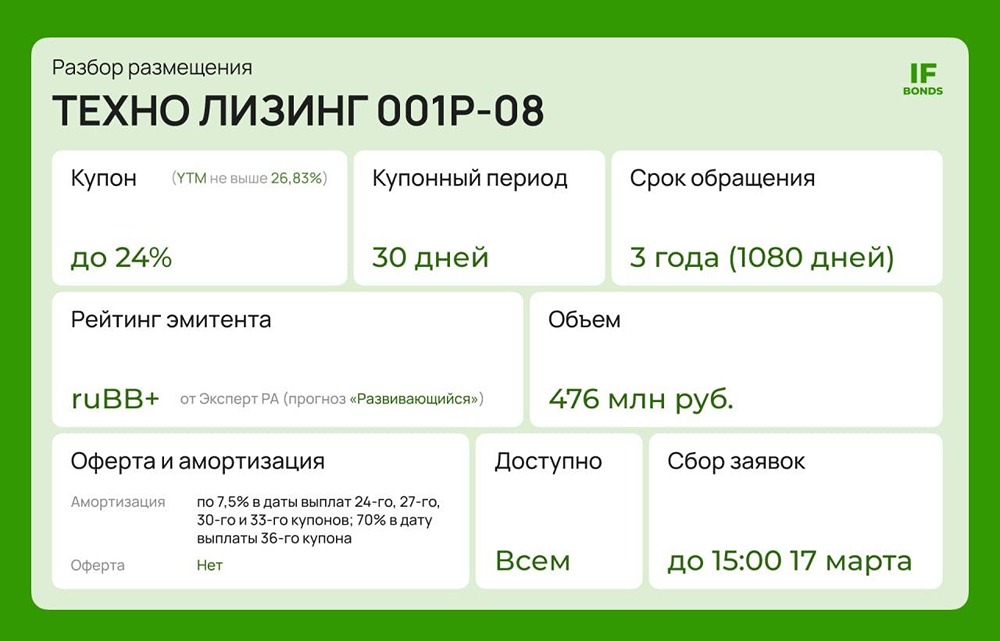

Азот 1Р2: стоит ли участвовать в размещении облигаций?

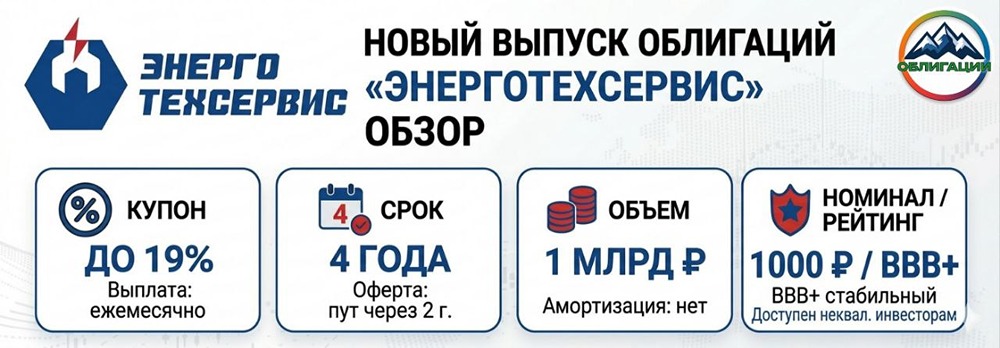

Новые облигации Азот 1Р2: доходность до 18,6% АО ГК «Азот» — одно из крупнейших химических предприятий России. Компания входит в топ-5 производителей минеральных удобрений и является одним из трех крупнейших производителей капролактама. 17 февраля «Азот» объявит сбор заявок на новый выпуск облигаций. Рассмотрим параметры облигаций, отчетность компании и оценим перспективы участия. Параметры выпуска: - Название: Азот 1Р2 - Рейтинг: ruA+ «стабильный» от Эксперт РА, А+ «негативный» от АКРА - Номинал: 1000 ₽ - Объем: 5 млрд ₽ - Начало приема заявок: 17 февраля - Планируемая дата размещения: 20 февраля - Дата погашения: 20.02.2031 - Купонная доходность: до 17,25% (доходность к погашению до 18,6%) - Периодичность выплат: ежемесячные - Амортизация: нет - Оферта: через 2 года - Для квалифицированных инвесторов: нет Производственные активы: Основные предприятия группы расположены в Восточной Сибири (КАО «Азот», ООО «Ангарский азотно-туковый завод»), Татарстане (АО «Аммоний») и Башкирии (АО «Мелеузовские минеральные удобрения»). Компания также реализует инвестпроект по строительству завода азотных удобрений в волгоградской ОЭЗ «Химпром». Производственные мощности: «Азот» производит более 1,2 млн тонн аммиака, свыше 1,3 млн тонн аммиачной селитры, 1 млн тонн азотной кислоты, около 600 тыс. тонн карбамида, 360 тыс. тонн сульфата аммония, 130 тыс. тонн капролактама и 200 тыс. тонн карбамидно-аммиачной смеси в год. Финансовые показатели: Согласно отчету по МСФО за первое полугодие 2025 года: - Выручка: 66,7 млрд ₽ (+9,8% г/г) - Операционная прибыль: 18,208 млрд ₽ (+23,7% г/г) - Прибыль: 7,314 млрд ₽ (-26% г/г) - Чистый долг: 46,76 млрд ₽ (по итогам 2024 г. — 35,93 млрд ₽) - EBITDA: 23,88 млрд ₽ (+21% г/г) За 2024 год: - Выручка: 115,23 млрд ₽ (+0,54% г/г) - Чистая прибыль: 15,5 млрд ₽ (-29,4% г/г) - EBITDA: 33,97 млрд ₽ (-20,68 млрд ₽) - Чистый долг/EBITDA: 1,06x Чистая прибыль в первом полугодии 2025 года снизилась, а чистый долг растет. В 2026 году компании предстоит погасить долг около 35 млрд ₽. В январе АКРА изменило прогноз кредитного рейтинга со стабильного на негативный. Это связано с изменениями в структуре группы компаний во второй половине 2025 года и возможным ухудшением оценки долговой нагрузки. В периметр консолидации компании вошло ООО «А-Нива» и его дочерние общества, что может увеличить долговую нагрузку. Текущие облигации: В обращении находится 5-летний выпуск Азот 1Р1 с доходностью к погашению 17,93%, купоном 17,4%, офертой в декабре 2027 г. и стоимостью 101,25%. Выводы: Компания имеет сильные рыночные позиции и хорошие финансовые показатели, за исключением динамики чистой прибыли и роста долга. Важно следить за отчетностью компании. Новый выпуск облигаций может быть привлекательным при купоне не ниже 16,6%. Выпуск Азот 1Р1 уже торгуется с доходностью 17,93%, но срок его обращения короче на 2 месяца. Отсутствие оферты через 2 года является минусом. Учитывая предыдущие выпуски, я планирую участвовать в размещении при купоне не менее 17%. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Инвестиции с умом

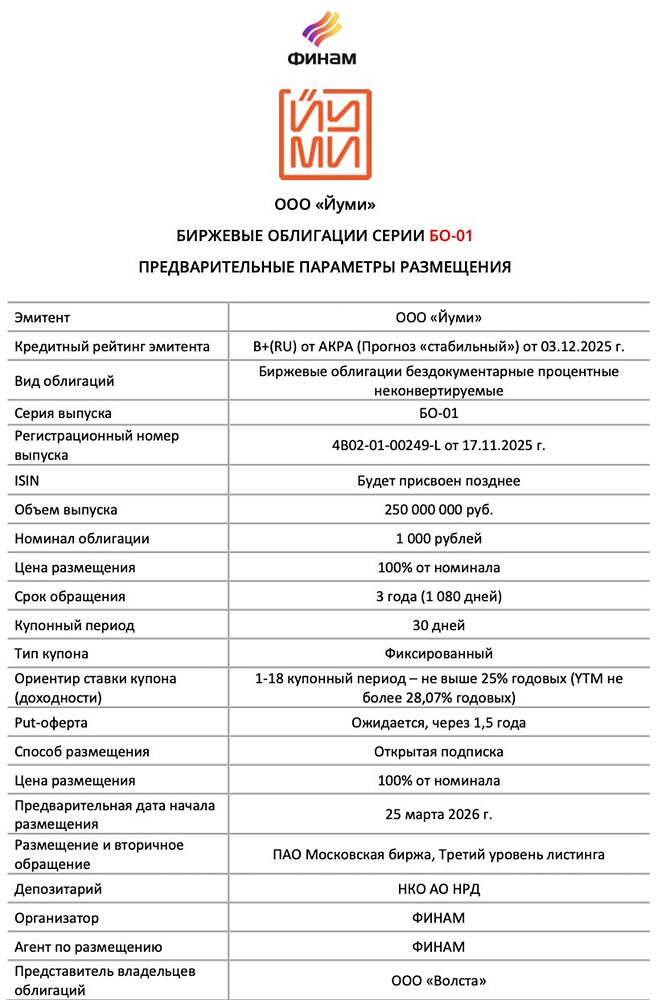

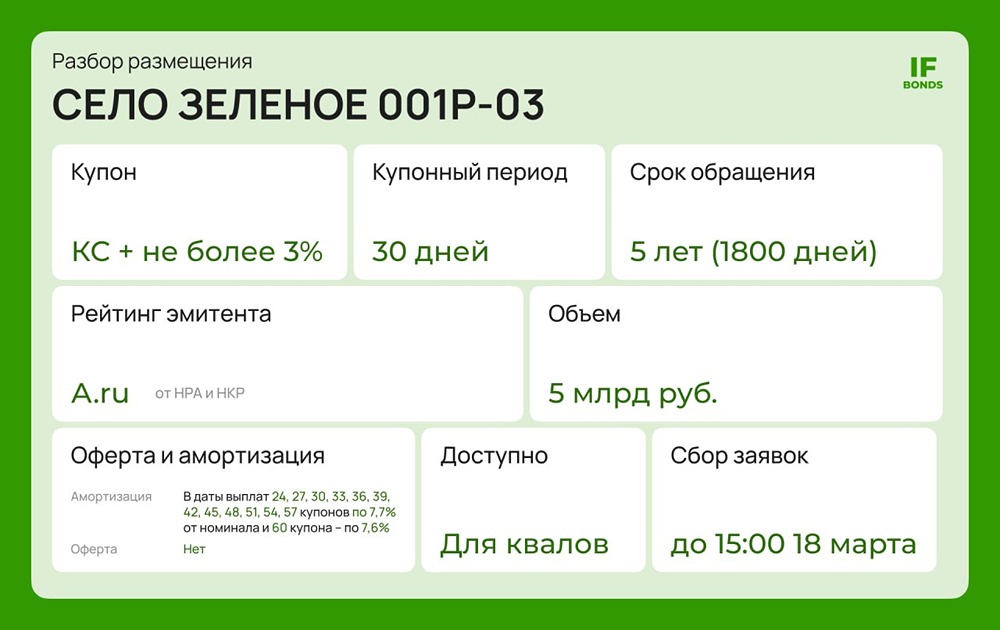

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)