![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

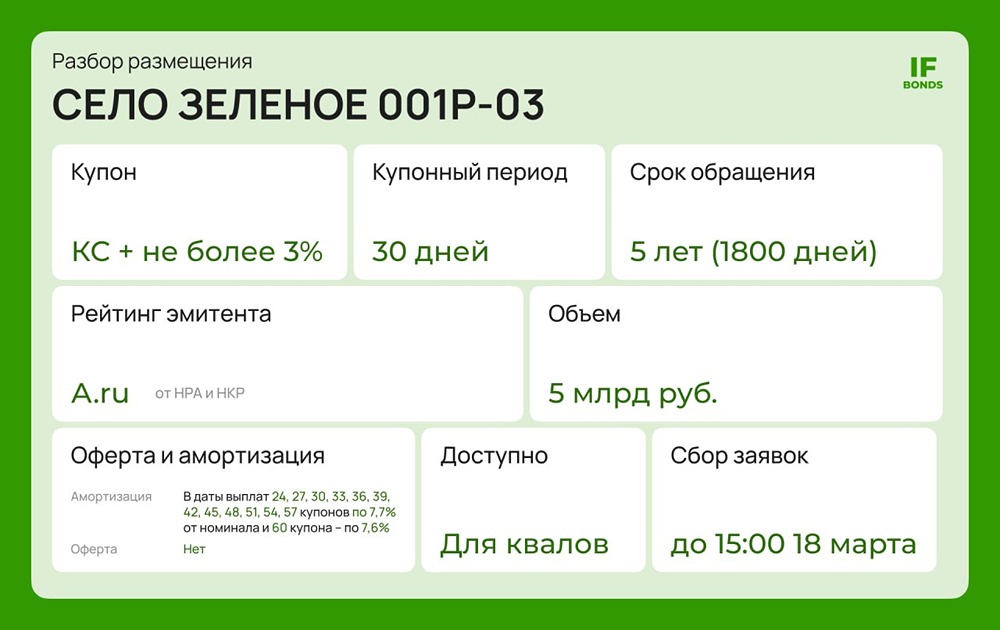

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Стоит ли инвестировать в новый выпуск облигаций Воксис серии: 001Р-02?

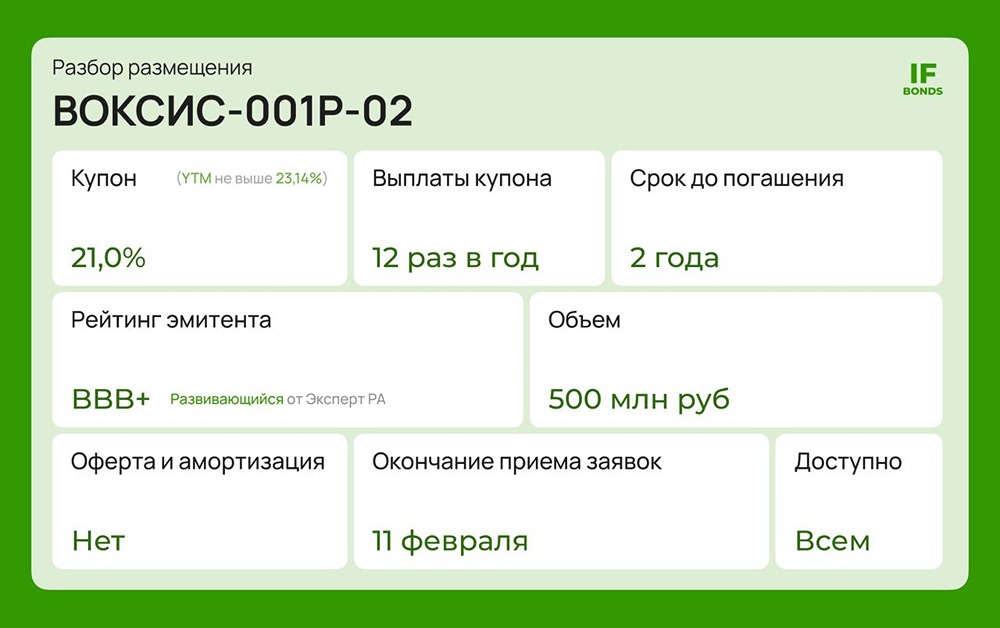

Новый выпуск ВДО: дадим деньги аутсорсерам? На рынке облигаций появился новый выпуск от Воксиса. Компанию мы пока не разбирали, хотя она активно работает на этом рынке. Сегодня исправим ситуацию. Параметры выпуска Воксис-001Р-02: - Купон: фиксированный, ориентир — 21%. - YTM: до 23,14%. - Выплаты: ежемесячно (12 раз в год). - Срок до погашения: 2 года. - Объём: 500 млн ₽. - Рейтинг: ruBBB+, прогноз «Развивающийся» (Эксперт РА). - Оферта / амортизация: нет. - Доступ: для всех. - Приём заявок: до 11 февраля. Кто такой Воксис? Воксис — один из крупнейших игроков на рынке аутсорсинговых контакт-центров в России. Компания была создана в 2020 году путём объединения четырёх старых игроков рынка. Основным направлением бизнеса является обслуживание клиентских коммуникаций. Воксис предоставляет услуги колл-центров, техподдержки, телемаркетинга и сервисных линий. Параллельно компания активно внедряет цифровизацию и автоматизацию. Например, у неё есть IT-направление (Voxys Lab), а в 2024 году компания запустила коллекторский бизнес, который постепенно становится важным источником выручки. Финансовые показатели: 1. Выручка за первое полугодие 2025 года по МСФО составила 2,3 млрд ₽, что на 12% меньше, чем в предыдущем году. Давление на классический колл-центр компенсируется новыми направлениями. 2. Чистая прибыль выросла более чем вдвое — до 230 млн ₽. EBITDA увеличилась почти на 60% — до 614 млн ₽. Рост обусловлен снижением себестоимости и вкладом цифровых сервисов и коллекторского направления. 3. Долговая нагрузка выглядит умеренной: - Чистый долг / EBITDA (LTM) — 1,85х. - Покрытие процентов (ICR) — 2,6х. Мнение рейтинговых агентств: В августе Эксперт РА подтвердил рейтинг ruBBB+, но с «развивающимся» прогнозом. Ключевым фактором стало увеличение доли коллекторского бизнеса, которую компания планирует довести до 40% EBITDA. Для агентства это сдерживающий фактор, так как коллекторская отрасль считается более рискованной, чем классический аутсорсинг. Доходность: Параметры нового выпуска не выглядят привлекательнее уже торгующихся бумаг Воксиса. Например, выпуск ВОКСИС-03 с офертой в 2027 году на вторичном рынке даёт доходность около 24,8%. Итог: Воксис — понятная ВДО-история. Бизнес работает, долг под контролем, компания адаптируется к рынку и развивает новые направления. Однако в этом размещении нет премии за риск по сравнению с другими выпусками эмитента. Для спекуляций выпуск неинтересен, а для долгосрочных инвестиций срок 2 года не предоставляет достаточной ликвидности. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: IF Bonds

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)