![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Сегежа выпускает облигации с доходностью 28%: что нужно знать инвестору?

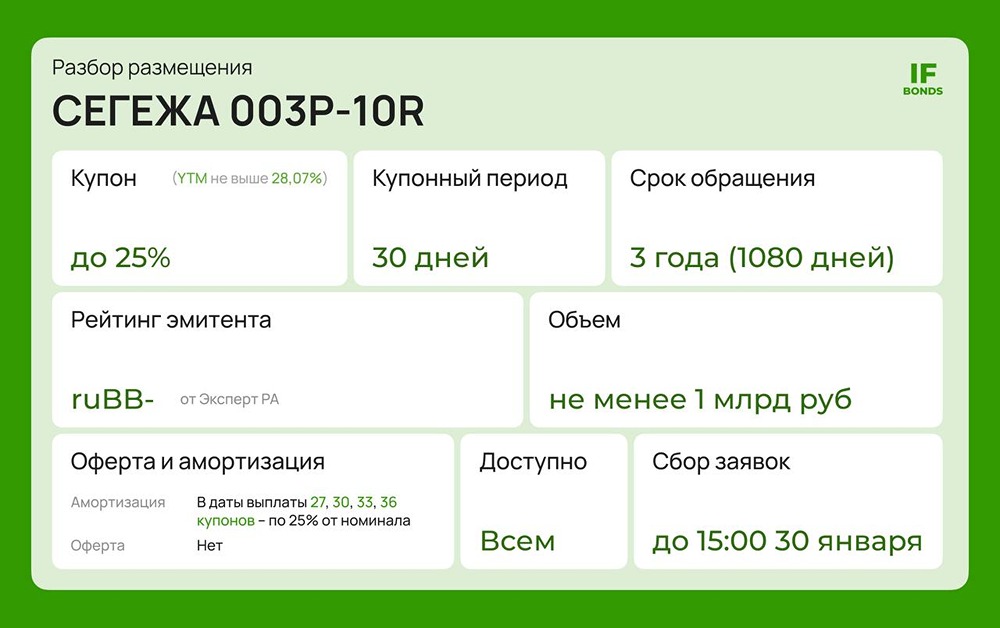

Сегежа снова в деле: разбираем новый выпуск Сегежа вновь выходит на рынок облигаций с новым выпуском серии 003P-10R. На этот раз — рублевые облигации с амортизацией. Попытаемся понять, стоит ли обратить на них внимание. Параметры выпуска: ➖ Объем: не менее 1 млрд рублей ➖ Купон: до 25% (ежемесячный) ➖ Доходность: не выше 28,07% годовых ➖ Срок: 3 года (1080 дней) ➖ Амортизация: выплаты 27, 30, 33, 36 купонов — по 25% от номинала ➖ Оферта: нет ➖ Рейтинг эмитента: ruBB- от Эксперт РА ➖ Доступность: для всех ➖ Сбор заявок: до 15:00 30 января О компании Мы уже неоднократно рассматривали бизнес Сегежи, поэтому, если интересно, можно ознакомиться с предыдущими постами: [тут](https://t.me/if_bonds/3683) и [тут](https://t.me/if_bonds/3448). В этом посте обсудим ключевые моменты: планы компании, долговую нагрузку и доходность облигаций. Долги Сегежи остаются значительными: чистый долг/OIBDA около 13х. В этом году компании предстоит погасить займов на 23 млрд рублей, а с учетом оферт — до 30 млрд рублей. Поэтому Сегежа активно размещает новые облигации для рефинансирования долга. Положительным моментом является стремление компании улучшить свое положение. Она закрывает нерентабельные производства и фокусируется на продукции с высокой добавленной стоимостью: фанера для СПГ-танкеров, CLT-дома, клееный брус и премиум пиломатериалы. Кроме того, Сегежа диверсифицирует географию продаж. Китай приносит 44% выручки, Россия — 33%, остальные доходы распределены между Турцией, Ближним Востоком и Северной Африкой. Пока рубль сильный, экспорт невыгоден, но ситуация может измениться с началом девальвации. Мнение IF Bonds Наше мнение о бумагах компании не изменилось: это классические ВДО с хорошей доходностью и соответствующим риском. Текущая доходность уже размещенных облигаций составляет от 27 до 30% годовых, поэтому новый купон кажется справедливым. Мы не ожидаем банкротства компании, но уровень долга в 13х — серьезный риск. Если вы готовы к нему, выпуск может быть интересным, особенно учитывая более высокий купон по сравнению с декабрьским размещением. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)