![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Стоит ли покупать облигации «Село Зелёное» с купоном 18%?

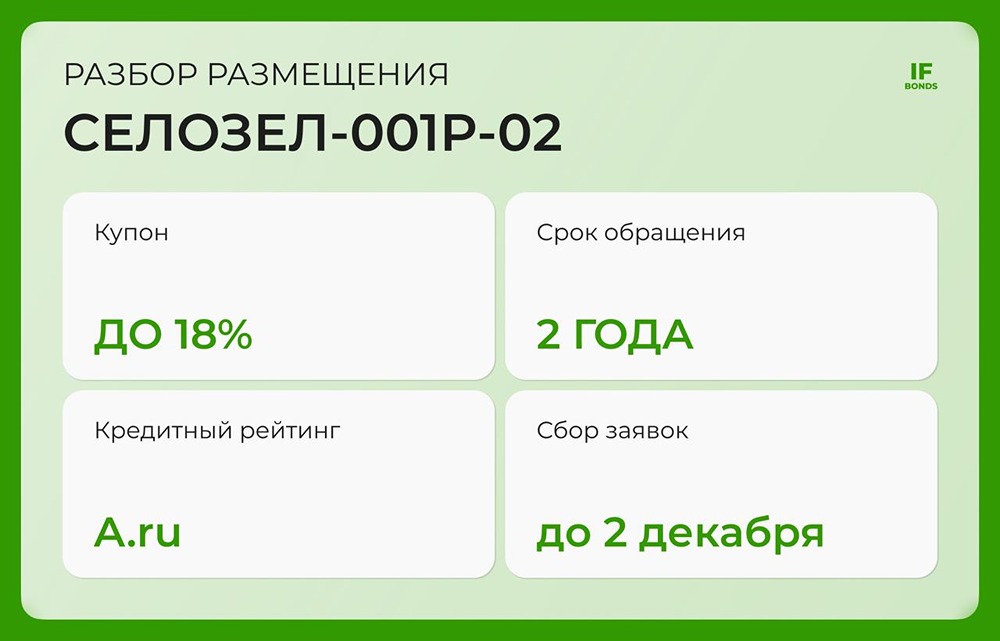

Новые облигации «Село Зелёное»: стоит ли инвестировать? На рынке облигаций появляется всё больше новых игроков, но некоторые из них возвращаются за добавкой. Недавно мы обсуждали дебют агрохолдинга «Село Зелёное». И вот, они уже снова на рынке, предлагая новый выпуск облигаций. Ранее их флоатер был доступен только квалифицированным инвесторам, но теперь эмитент предлагает двухлетний фиксированный выпуск для всех. Предыдущий выпуск торгуется с премией 3%, что свидетельствует о высоком спросе на бумаги компании. Сбор заявок продолжается до 15:00, что даёт возможность приобрести облигации и на вторичном рынке. Параметры выпуска СелоЗел-001Р-02: - Купон: не выше 18% годовых. - Срок: 2 года. - Рейтинг: A.ru НКР / A.ru НРА. - Оферта / амортизация: нет. - Доступ: всем. - Сбор заявок до 2 декабря. О компании: Вы, вероятно, уже видели продукцию этой компании в магазинах. «Село Зелёное» — один из крупнейших агропроизводителей России, управляющий 20 производственными площадками в Удмуртии, Татарстане, Пермском крае и Башкирии. В структуре выручки компании 53% занимает молочная продукция, 18% — мясо птицы и яйца. Остальное приходится на свиноводство, переработку мяса и другие направления. Финансовая отчётность: После предыдущего анализа МСФО-отчётность компании не публиковалась. Подробнее с разбором можно ознакомиться по ссылке. Интересное из презентации эмитента: - Долговая нагрузка по итогам 2024 года: ND/EBITDA — 3,6x, ICR (EBITDA/процентные расходы) — 2,5x. - Цель до 2030 года: поддерживать ND/EBITDA на уровне не выше 3,5–4x и ICR не ниже 1,5–2,5x. Компания допускает возможное увеличение долговой нагрузки и снижение покрытия процентов в рамках стратегического развития. Положительным фактором является то, что 87% долга компании привлечено по плавающим ставкам. При высокой долговой нагрузке компания может ограничить выплату дивидендов. Однако конкретный уровень, при котором нагрузка считается высокой, не указан. IF Bonds направил запрос в компанию для получения этой информации. На что привлекаются деньги? В 2025 году компания планирует инвестировать 5,8 млрд рублей. Из них 51% пойдёт на увеличение мощностей ООО «Казанский молочный комбинат» и развитие площадок АО «МИЛКОМ». Оставшиеся средства будут направлены на повышение производительности птицефабрик и логистические проекты. В результате в 2025 году 2,95 млрд рублей будет направлено на расширение, а 2,8 млрд рублей — на поддержание текущих проектов. В 2026 году объём капитальных вложений снизится до 3,6 млрд рублей, а в 2027 году — до 1,1 млрд рублей, что в основном будет связано с поддержанием проектов. У компании есть 9,5 млрд рублей денежных средств и эквивалентов, а также 29,5 млрд рублей неиспользованных кредитных линий. Во втором полугодии ей предстоит вернуть 9,7 млрд рублей долга, а в 2026 году — ещё 20 млрд рублей. Это говорит о том, что в ближайшем будущем мы можем ожидать новых выпусков от компании. Вывод: Долговая нагрузка компании находится под контролем. Менеджмент ожидает её снижения, но считает текущий уровень приемлемым для агрохолдинга. Выпуск интересен, и мы будем следить за другими предложениями эмитента. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)