![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Какие преимущества дают флоутеры по сравнению с банковским вкладом?

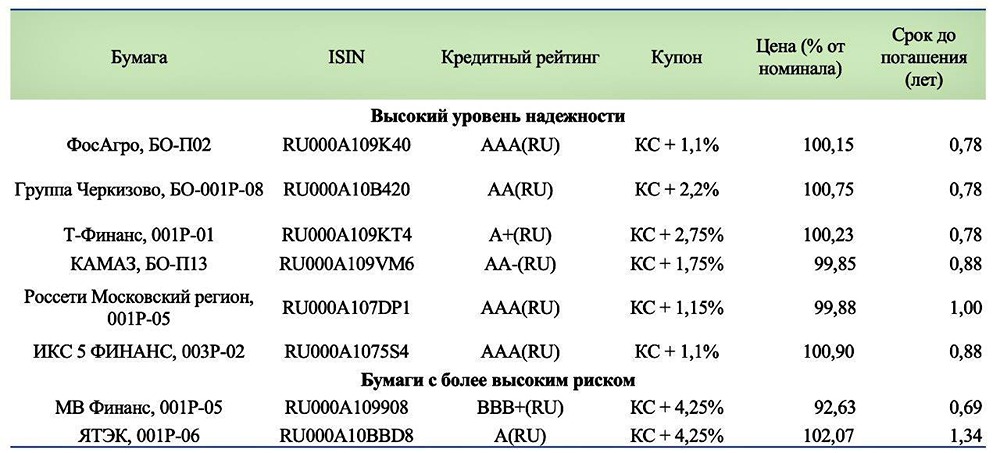

Флоутеры: достойная альтернатива накопительному счету? На недавней конференции PROFIT один из подписчиков задал мне интересный вопрос: «Кирилл, стоит ли создать портфель из флоутеров вместо накопительного счета с более высокой доходностью?» Он объяснил, что не готов инвестировать на длительный срок и хочет получать проценты, сохраняя возможность быстро вывести деньги с минимальными рисками. Его цель — создать «квази»-накопительный счет с повышенной доходностью, избегая лишних рисков рынка облигаций. Такой подход может быть интересен многим, поэтому давайте разберемся подробнее! Облигационный портфель из флоутеров действительно может обеспечить более высокий доход, чем накопительный счет в банке. Но как этого добиться? Флоутеры, как и накопительные счета, имеют схожую структуру формирования дохода. Купоны по флоутерам зависят от ключевой ставки (КС), как и проценты по банковскому счету. Однако накопительный счет в надежном банке практически лишен значимых рисков рынка облигаций. Поэтому портфель флоутеров потенциально может приносить больший доход, хотя связь между риском и доходностью остается неизменной. Основные условия для формирования такого портфеля: 1. Кредитный риск: выбирайте только надежных эмитентов с приемлемым или минимальным уровнем риска. 2. Риск ликвидности: портфель должен состоять только из бумаг с высоким объемом ежедневных торгов. Это минимизирует разницу между ценой покупки и продажи (bid/ask спред) и приблизит ликвидность портфеля к накопительному счету. 3. Срок до погашения: отдавайте предпочтение облигациям с относительно коротким сроком. Это снизит риски падения рыночной цены и обеспечит стабильность портфеля, аналогичную накопительному счету, где рыночный риск равен нулю. Ставки по накопительным счетам в среднем составляют 14–15%, но они постоянно снижаются. В таких условиях создание портфеля флоутеров как альтернативы накопительному счету или фондам ликвидности может быть хорошим решением. Важно: — Налог на накопительный счет платится только если доход от процентов за год превышает 1 млн рублей, умноженный на максимальную ставку ЦБ за этот год. — Если ваш доход ниже этой суммы, эквивалентная доходность облигационного портфеля с учетом налогового преимущества составит (14% или 15%) / 0,87 (или 0,85, в зависимости от общего дохода) = 16,67% (17,06%). В посте я приложил таблицу с подборкой флоутеров, соответствующих этим условиям, а также бумаг с более высоким кредитным риском. Используйте ее, если стратегия подписчика актуальна для вас. Моделирование доходности такого портфеля без учета рыночного риска показывает текущую купонную доходность на уровне 18,83%. Накопительный счет в среднем принесет 16,67–17% эквивалентной доходности с учетом «бонуса» от отсутствия НДФЛ на проценты ниже границы налогообложения. Если сумма вашего портфеля значительно превышает 1 млн рублей, доходность счета будет близка к 14–15%. Выводы: • Такая стратегия подойдет тем, кто ориентирован на текущий доход выше ключевой ставки и накопительного счета / LQDT. Спред составляет около 3–4% в год. • Покупая флоутеры, вы практически лишаете себя потенциала роста рыночной цены в условиях снижения ключевой ставки (цена таких облигаций обычно колеблется около номинала, за исключением редких случаев). Имейте это в виду! • На рынке нет бесплатных подарков в виде избыточной доходности. Представленные бумаги не лишены рыночного риска и риска ликвидности, но я постарался минимизировать эти риски. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: PROFIT

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)