![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

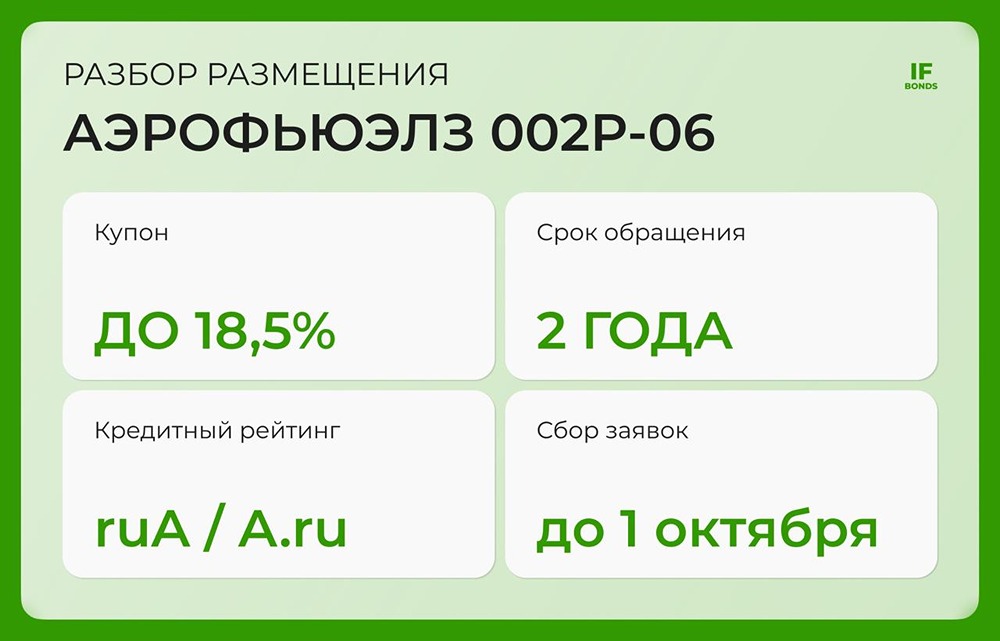

Облигации Аэрофьюэлз 2025: анализ выпуска с доходностью до 18,5%

Аэрофьюэлз: новая двухлетка — нужно ли больше топлива? Компания «Аэрофьюэлз» снова предлагает инвесторам размещение облигаций на два года на сумму 1 млрд рублей. Купон до 18,5% годовых, без оферты и амортизации. Это хороший вариант для тех, кто хочет быстро заработать, но стоит ли вкладывать в этот инструмент? Давайте разберемся! Параметры выпуска Аэрофьюэлз 002Р-06 • Срок: 2 года • Купон: до 18,5% • Рейтинг: ruA / A.ru • Оферта, амортизация: нет • Доступ: всем • Сбор заявок: до 1 октября 🔸 Чем занимается компания? «Аэрофьюэлз» — компания, которая заправляет самолеты. Она работает в трех аэропортах России: Домодедово, Пулково и Якутск. «Аэрофьюэлз» занимает четвертое место на рынке авиатоплива, уступая только гигантам — «Газпром нефти», «Лукойлу» и «Роснефти». Доля компании на рынке — 7%. У нее есть 12 собственных лабораторий и два танкера. Предприятия группы обслуживают госструктуры: МЧС, МВД и Авиалесоохрану. 🔸 Финансовые результаты «Аэрофьюэлз» Для анализа нужно рассматривать отчетность всей группы по МСФО. К сожалению, с 2022 года такой информации нет в открытом доступе. Поэтому рассмотрим данные из презентации, опубликованной в марте: 🔺 Выручка: 67 млрд ₽ (+38% г/г). Основной рост обеспечили увеличение объемов заправок и рост цен на топливо. 🔺 EBITDA: 7,2 млрд ₽ (+40% г/г). Маржинальность выросла до 10,7%. Продажи керосина выросли на 15% г/г. 🔺 Чистая прибыль: около 7 млрд ₽ (рост в 2,1 раза г/г). Это произошло за счет расширения на Дальнем Востоке и в Сибири. 🔺 Чистый долг: 11,7 млрд ₽ (рост в 3,4 раза г/г). Это связано с высокими капитальными затратами в прошлом году. ND/EBITDA вырос до 1,6x против 0,7x годом ранее. Такая долговая нагрузка допустима, учитывая свободный денежный поток компании. К концу 2025 года компания ожидает рост объема продаж до 900 тыс. тонн и выручки на 10 млрд ₽ (+14,9% г/г). Это вполне реально, учитывая успехи 2024 года. 🔸 Какие риски? • Санкционные. У компании есть зарубежные активы, которые приносят валютный доход. Учитывая геополитическую ситуацию, есть риск потерять значительную часть выручки из-за усиления санкций. • Отчетность. Из-за отсутствия отчетности по МСФО сложно объективно оценить компанию. • Динамика долга. Чистый долг за 2024 год вырос более чем в 3 раза из-за роста капитальных затрат. Но пока масштабы реализации инвестиционной стратегии не видны. 🔸 Вывод Рейтинг компании A оправдан. Соотношение доходности и надежности неплохое. Этот выпуск подойдет для консервативных инвесторов, которые избегают больших фундаментальных рисков, или для тех, кто хочет переждать период турбулентности на рынке акций. Однако если вы скептик, лучше дождаться свежего отчета. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)