![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

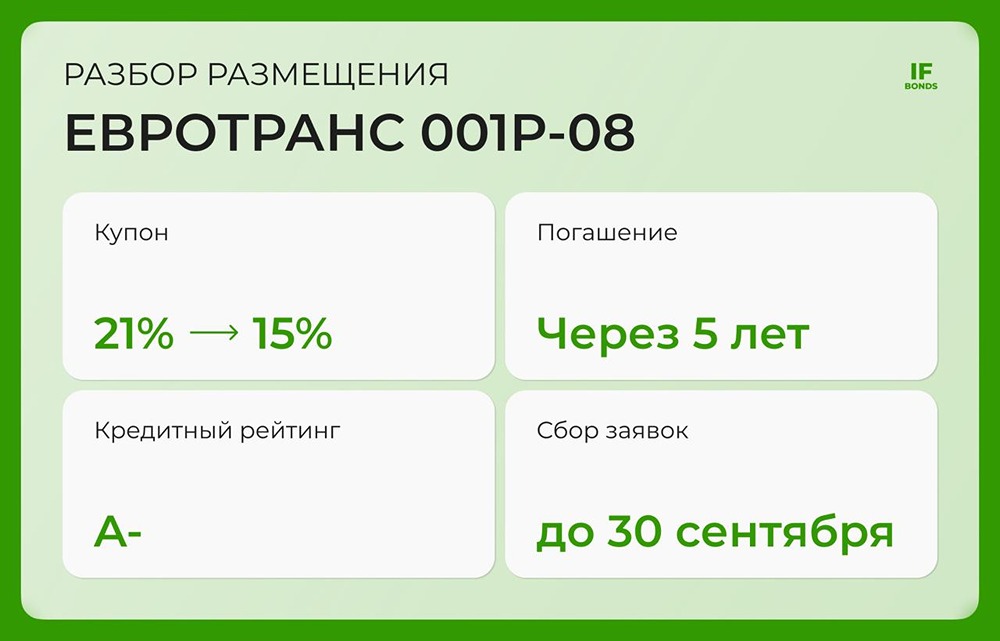

Облигации ЕвроТранс 001Р-08: анализ ступенчатого купона и инвестиционной привлекательности

Новая «лесенка» от ЕвроТранса: стоит ли инвестировать? На рынке облигаций с «лестничным» купоном выбор невелик, но ЕвроТранс явно любит эту механику. Почти все подобные выпуски на бирже — его работа. Недавно компания выпустила новый «лесенчатый» облигационный выпуск 001Р-08. Заявки на него принимали до сегодняшнего дня, но беспокоиться не стоит: дальше будет вторичный рынок. Давайте разберёмся, чем эта новинка отличается от предыдущих выпусков и стоит ли за ней гнаться. 🔸 Основные параметры выпуска 001Р-08 • Срок: 5 лет • Номинал: 1 000 ₽ • Объём: около 4,5 млрд ₽ • Купон: первые 24 купона — 21%, следующие 12 — 19%, ещё 12 — 17%, последние 12 — 15% • Выплаты: ежемесячно (каждые 30 дней) • Амортизация: 20% от номинала выплачивается в даты 24-го, 36-го и 48-го купонов (то есть в конце 2-го, 3-го и 4-го года) • Оферты нет • Доступ: для всех • Рейтинги эмитента: A-(RU) от АКРА (сентябрь 2025) и ruA- от Эксперт РА (июль 2025). 🔸 Простыми словами Первые два года вы будете получать повышенный купон, затем он будет постепенно снижаться. К концу второго, третьего и четвёртого годов вам частями вернут часть долга. К пятому году в обращении останется лишь небольшой остаток. 🔸 О компании ЕвроТранс ЕвроТранс — это не только сеть АЗС «ТРАССА» в Москве и области. 🔸 Компания занимается: • Розничной торговлей ГСМ • Крупным оптовым трейдингом • Логистикой (нефтебаза, бензовозы) • Сопутствующими сервисами (кафе, фастфуд, стеклоомыватель) • Быстрыми электрозарядками (150+ кВт). Кстати, компания даже планирует выращивать и продавать бананы. ЕвроТранс — публичная компания, прошедшая IPO в 2023 году. Она входит в перечень системообразующих предприятий. 🔸 Финансовые показатели за первую половину 2025 года (МСФО) 🔺 Выручка выросла на 30% по сравнению с прошлым годом, благодаря опту и рознице. 🔺 EBITDA увеличилась быстрее выручки, так как компания сосредоточена на более маржинальных сегментах. 🔻 Чистый долг / EBITDA LTM снизился до 1,8х, но общий долг в рублях вырос из-за агрессивного расширения (запасы топлива, строительство, зарядная инфраструктура). 🔸 Свободный денежный поток (FCF) традиционно под давлением Высокие капитальные вложения и «прожорливый» оборотный капитал. Поэтому компания активно использует рынок долгового финансирования, включая биржевые займы, ЦФА и «народные» выпуски. 🔸 Что говорят рейтинговые агентства? АКРА и Эксперт РА присвоили рейтинг A-/ruA- с «Стабильным» прогнозом. Плюсы: сильный бизнес-профиль и высокая маржинальность. Минусы: слабый денежный поток, низкая ликвидность и чувствительность к изменениям процентных ставок (много дорогого долга). 🔸 Итог Если первичный купон не снизят слишком сильно, первичный рынок может дать апсайд при выходе на вторичный. «Лесенки» от ЕвроТранса часто растут за счёт яркого первого купона. Однако держать такие облигации все 5 лет — рискованное решение. Из-за ступенчатого снижения купона и амортизации реальная доходность будет ниже заявленной 21%. 🔸 Альтернатива Можно рассмотреть другие выпуски ЕвроТранса, например, БО-001Р-05 и БО-001Р-06. Они имеют: • Фиксированный купон • Без амортизации, оферт и «лесенок» • Доходность к погашению около 19% • Срок обращения примерно 4 года. Купон здесь ниже, чем стартовый 21%, но структура линейная и прозрачная, что упрощает расчёты и хранение. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)