![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

Прогноз цены акций Позитив: стоящая ли бумага для инвестора в 2026 году? Разбираемся

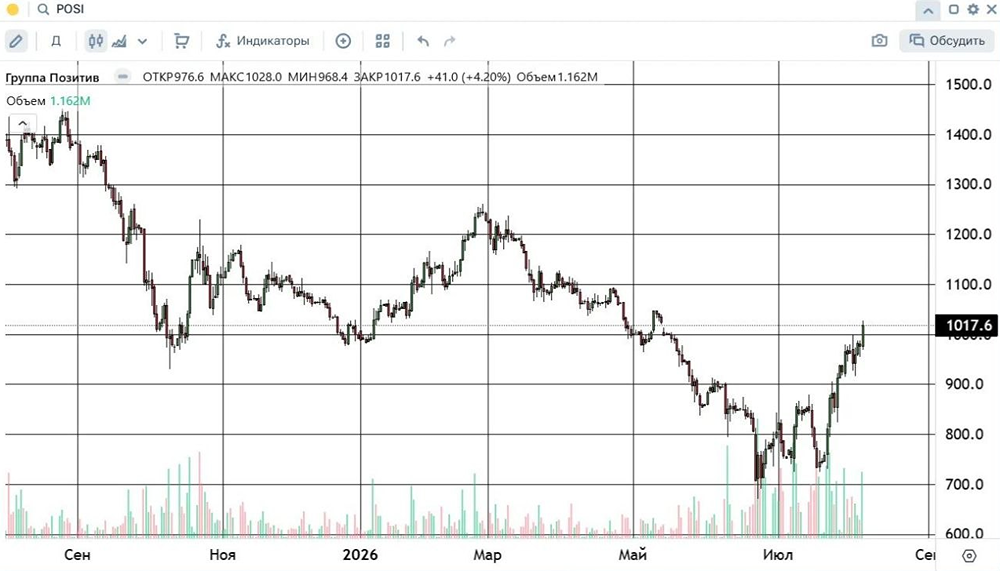

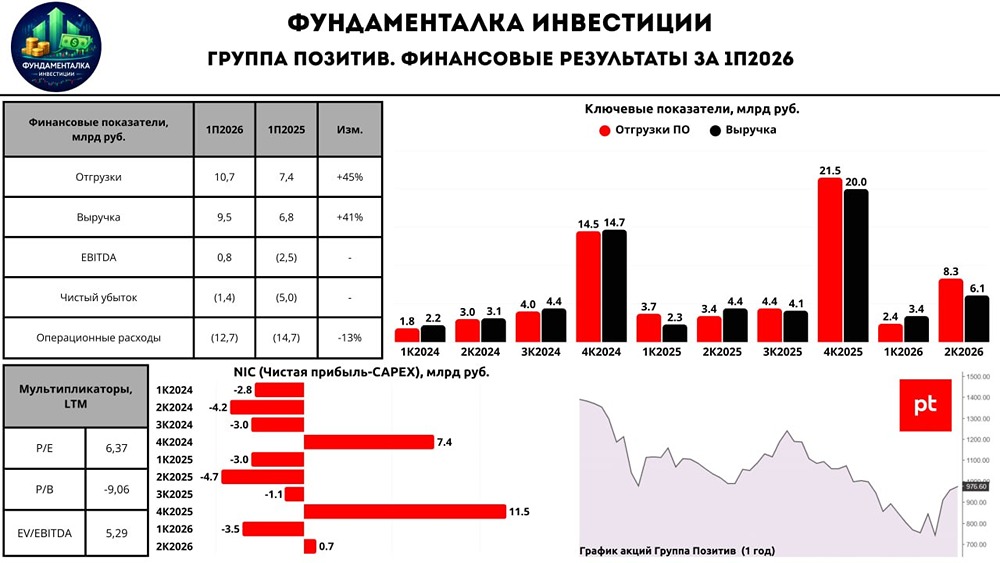

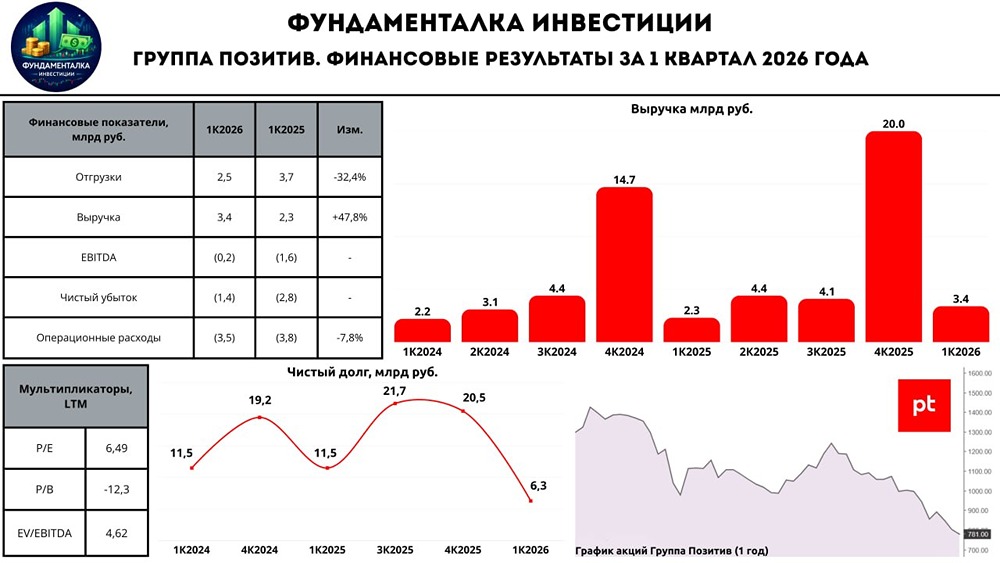

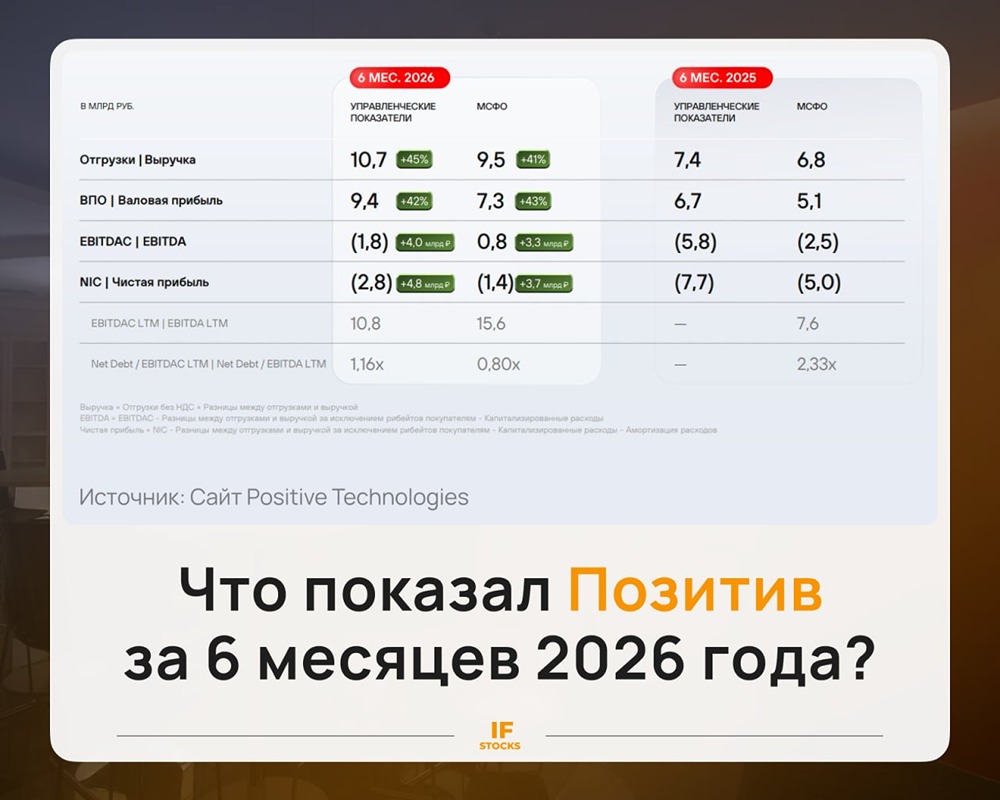

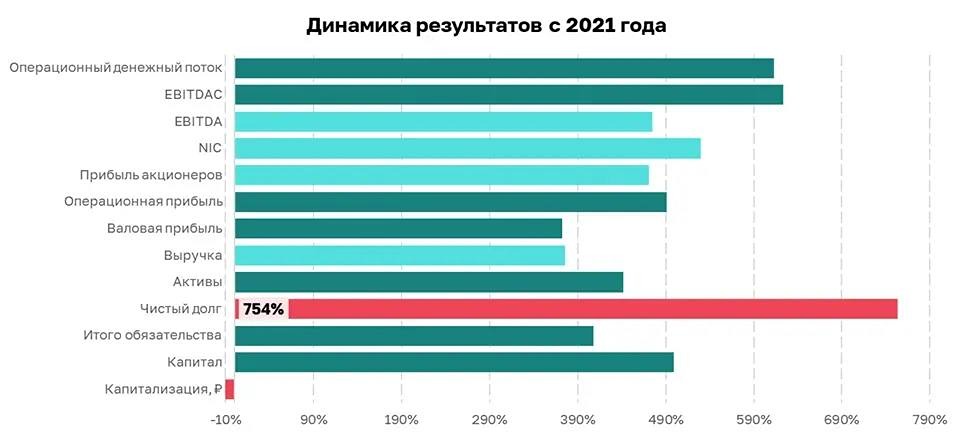

Дальше лучше? Продолжаем разбирать отчеты компаний за 1 квартал 2026 года, и сегодня на очереди ведущий разработчик продуктов, решений и сервисов для результативной кибербезопасности — Группа Позитив. - Отгрузки: 2,5 млрд руб. (-32,4% г/г) - Выручка: 3,4 млрд руб. (+47,8% г/г) - EBITDA: -0,2 руб. (против -1,6 млрд руб. г/г) - Чистый убыток: -1,4 млрд руб. (против -2,8 млрд руб. г/г) В 1К2026 выручка выросла на 47,8% г/г — до 3,4 млрд руб., что обусловлено ростом выручки от реализации лицензий, программно-аппаратных комплексов, а также от реализации услуг в области информационной безопасности. В результате валовая прибыль увеличилась на 56,2% г/г — до 2,5 млрд руб., а валовая маржа выросла с 69% до 74% г/г. — выручка от лицензий выросла на 39,5% г/г — выручка от ПА комплексов выросла более чем в два раза — выручка от оказания услуг выросла на 61,9% г/г Отгрузки в отчетном периоде сократились с 3,7 до 2,5 млрд руб. из-за сезонности бизнеса, при которой порядка 60-70% отгрузок приходится на четвертый квартал. Также негативно на динамику показателя повлиял фактор высокой базы прошлого года. Компания продолжает работать над повышением операционной эффективности, что конвертируется в дальнейшее улучшение финансовых показателей. Так, убыток по EBITDA сократился с -1,6 до -0,2 млрд руб. А чистый убыток с -2,8 до -1,4 млрд руб. Отдельно взглянем на динамику по расходам: — расходы на разработки снизились на 24,4% г/г — административные расходы снизились на 18,6% г/г — операционные расходы в целом снизились на 7,8% г/г — чистые процентные расходы снизились на 27% г/г Чистый долг на конец 1К2026 составил 6,3 млрд руб., снизившись на 45% г/г. ND/EBITDA снизился с 1,92х до 0,46х на фоне сокращения долговой нагрузки и роста показателя EBITDA LTM в 2,3 раза. — FCF вырос с 7,5 до 14,1 млрд руб. — CAPEX снизился с 1,8 до 1,6 млрд руб. Рост свободного денежного потока обусловлен тем, что в отчетном периоде собрала дебиторскую задолженность (оплату по крупным контрактам). Кэш на балансе также вырос с 13,5 до 13,9 млрд руб. Дивиденды и цели компании Общее собрание акционеров одобрило дивиденды за 2025 год в размере 28,08 рублей на акцию, что предполагает 2,7% дивдоходности к текущей цене. Менеджмент отмечает, что возобновление дивидендных выплат подтверждает успешное завершение трансформации бизнеса и возвращение компании к целевым темпам роста, опережающим динамику рынка кибербезопасности в России. Что касается перспектив, то Группа Позитив ставит цель занять 50% российского рынка NGFW в течение пяти лет. Объем рынка в 2031 году оценивается в 140 млрд руб. Для развития направления бизнес выделен в отдельную компанию «ТризТех», которой переданы права на PT NGFW. Стоимость сделки оценена в 12,5 млрд руб. *NGFW — межсетевой экран следующего поколения. Итого: Как я уже отмечал [в обзоре по итогам 2025 года](https://t.me/fund_ka/7038), Группа Позитив работает над повышением операционной эффективности, и это приносит свои плоды. Финансовые результаты и положение компании продолжают улучшаться и в первом квартале 2026 года. Главное — несмотря на неблагоприятную макроэкономическую ситуацию, у компании получается собирать оплаты по крупным проектам и снижать долговую нагрузку. Также позитивным маркером является то, что Позитив вернулся к дивидендным выплатам после двухлетней паузы. Также повышение эффективности не осталось незамеченным для «Эксперт РА», которое подтвердило кредитный рейтинг компании на уровне ruAA (прогноз стабильный) — позитивно для тех, кто инвестирует в компанию посредством облигаций. В целом, продолжаем наблюдать за тем, как компания поэтапно возвращает доверие инвесторов за счёт повышения эффективности и улучшения финансовых результатов. Ждём поздние кварталы, чтобы иметь более объективную картину. Размышлять на тему падения акций за последний месяц не вижу смысла. Валится сейчас практически всё. [Полный профиль актива доступен в MONDIARA](https://mondiara.com/) Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Arthur / Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ