![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

Готов ли «Группа Позитив» к выходу в прибыль?

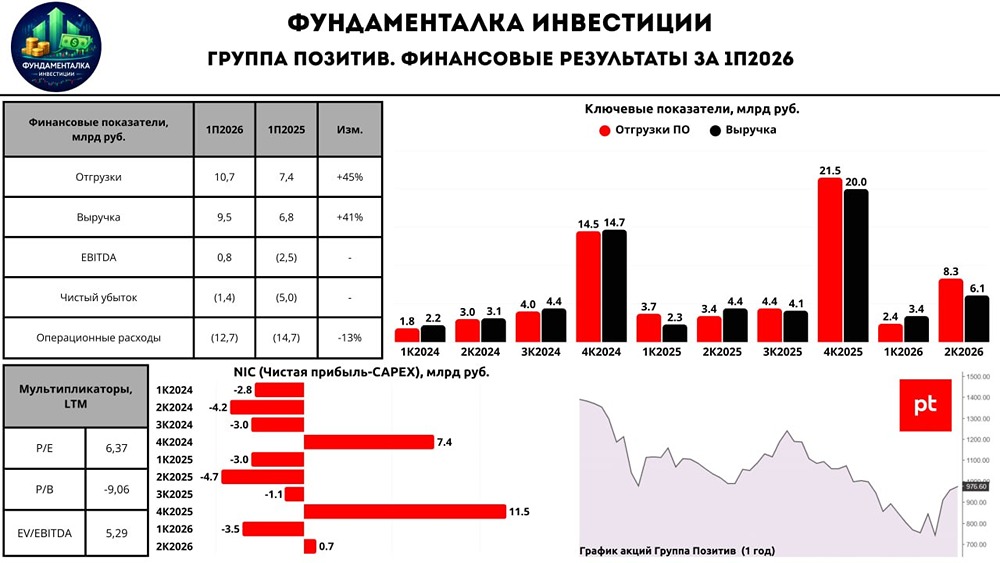

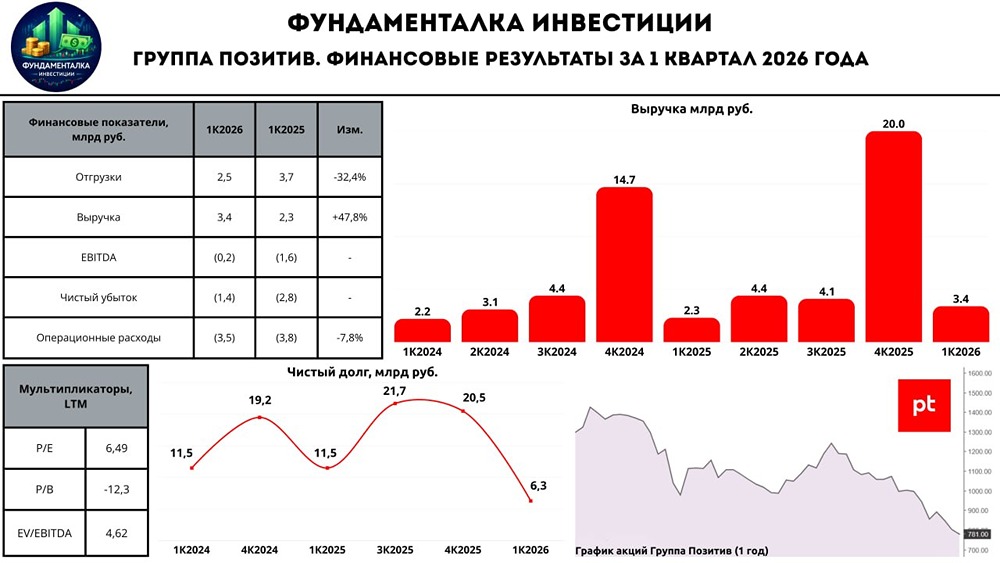

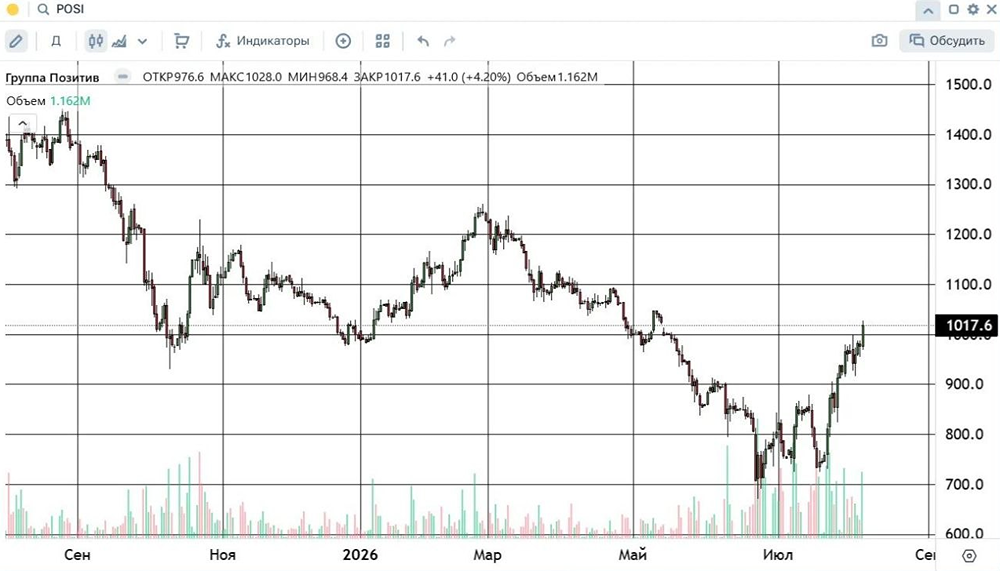

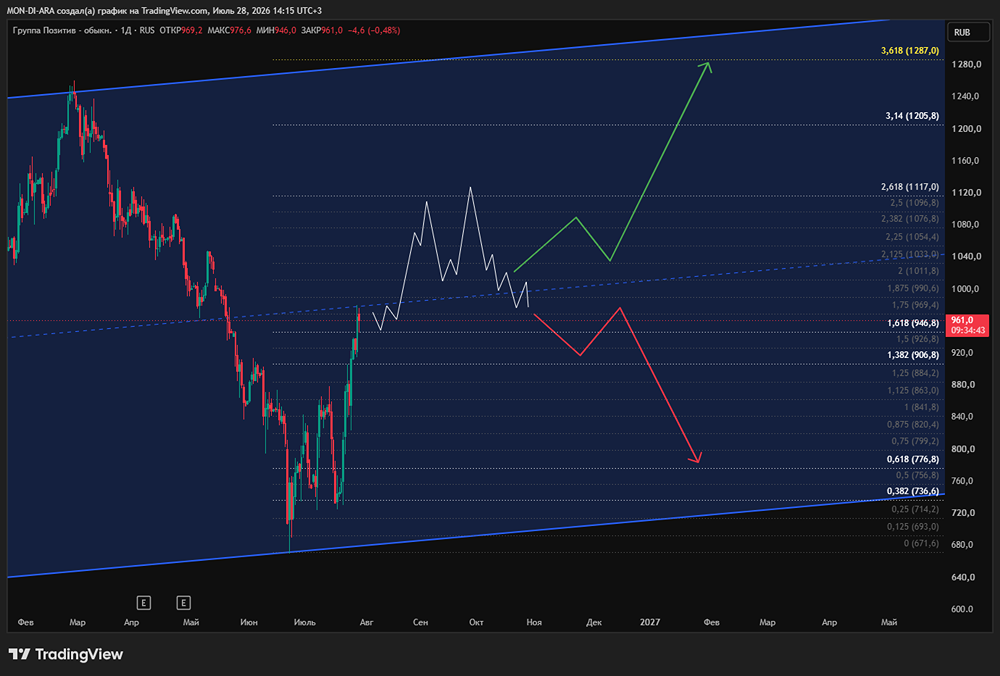

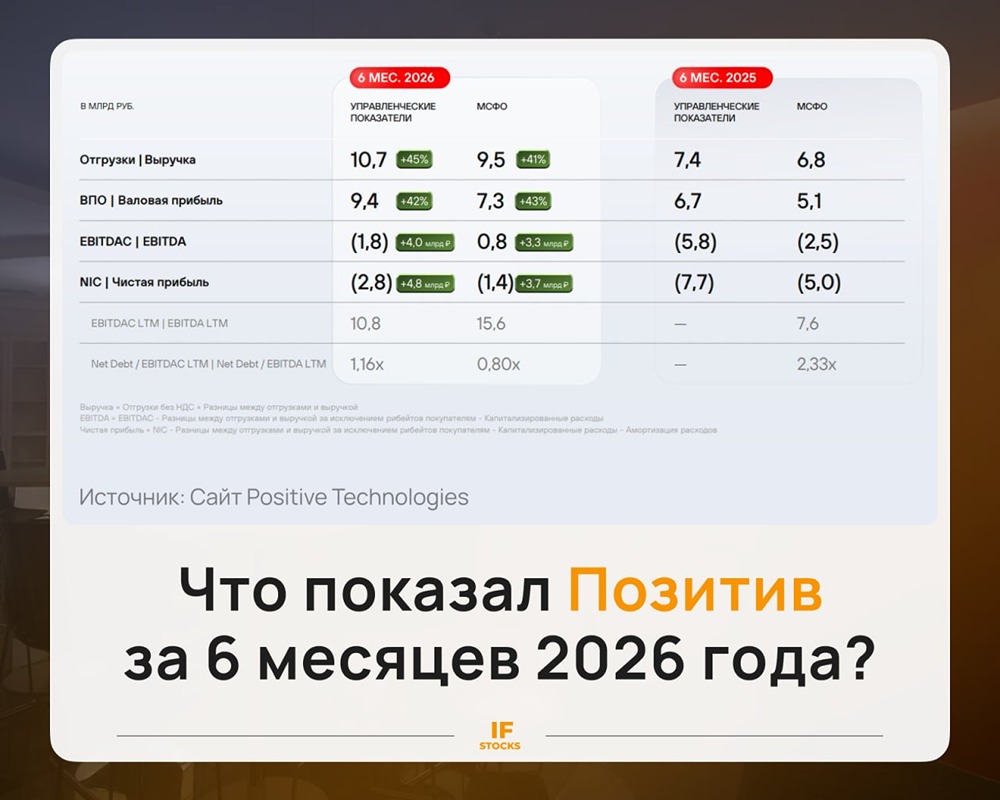

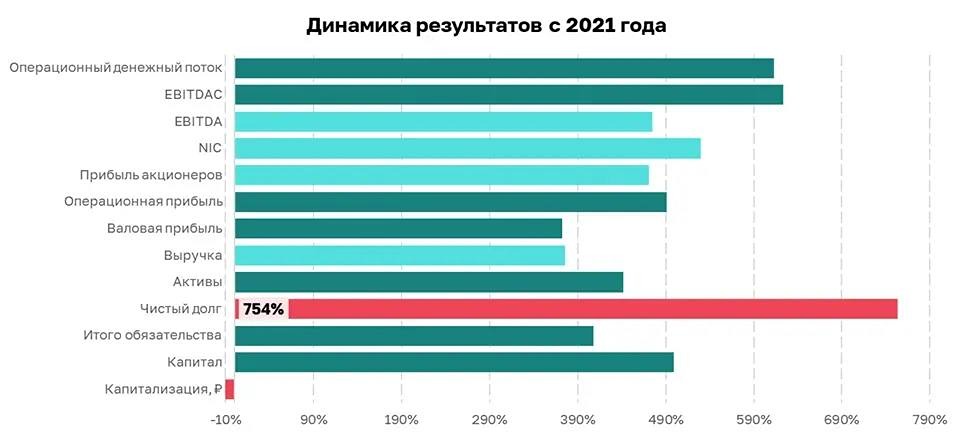

Группа Позитив: работа с расходами продолжается Сегодня мы анализируем финансовый отчет Группы Позитив за 9 месяцев 2025 года. Компания специализируется на продуктах, решениях и сервисах для эффективной кибербезопасности. Вот ключевые моменты: - Отгрузки: 11,9 млрд руб. (+31% г/г) - Выручка: 10,9 млрд руб. (+12,2% г/г) - EBITDA: -6 млрд руб. (вместо -9,5 млрд руб. г/г) - Чистый убыток: -5,8 млрд руб. (вместо -5,3 млрд руб. г/г) Выручка компании выросла на 12,2% до 10,9 млрд руб. Это произошло благодаря увеличению продаж лицензий, услуг в области информационной безопасности и программно-аппаратных комплексов. Однако относительно 9 месяцев 2024 года темпы роста выглядят скромнее из-за высокой базы прошлого года. Отгрузки выросли на 31% до 11,9 млрд руб. Ключевую роль сыграли продукты MaxPatrol SIEM, MaxPatrol VM и PT Network Attack Discovery, которые обеспечили около 60% от общего объема продаж. Административные расходы снизились на 20% за 9 месяцев 2025 года и на 42% в третьем квартале. Это положительно сказалось на финансовых показателях компании. EBITDAC показал меньшие убытки — -6 млрд руб. против -9,5 млрд руб. в прошлом году. Однако чистый убыток увеличился до 5,8 млрд руб. из-за значительных процентных расходов. - Чистые процентные расходы: 2,5 млрд руб. (в прошлом году — 0,7 млрд руб.) - Чистая прибыль без учета капитализируемых расходов (NIC): -8,8 млрд руб. (вместо 10,1 млрд руб. г/г) - Свободный денежный поток (FCF): -1,6 млрд руб. Компания также сократила маркетинговые расходы и уменьшила численность персонала. Это может негативно сказаться на конкурентоспособности в будущем. На конец 9 месяцев 2025 года чистый долг составил 20,9 млрд руб., ND/EBITDA — 2,56x. Группа планирует снизить долговую нагрузку за счет поступлений от отгрузок в следующих кварталах. - 48% долга привязано к плавающей ставке. - В декабре 2025 года компания погасит выпуск облигаций на 2,5 млрд руб. Прогноз Группа Позитив сохранила прогноз по росту отгрузок на уровне 33–38 млрд руб. Менеджмент планирует выйти в положительную зону по NIC уже в этом году и достичь рентабельности по NIC на уровне 30% в 2026 году. Позитивным фактором стало сохранение нулевой ставки НДС для разработчиков российского ПО. Это помогло избежать дополнительных сложностей. Итоги Отчет за 9 месяцев 2025 года не является полностью репрезентативным из-за высокой доли отгрузок в четвертом квартале. Тем не менее компания продолжает оптимизировать операционные расходы и снижать численность сотрудников, делая ставку на качество. Результаты постепенно улучшаются, но важно следить за ситуацией в четвертом квартале. Негативным фактором остается высокая процентная ставка, которая снижает прибыль и охлаждает активность клиентов. Акции компании остаются у локальных минимумов. Пока рано говорить о кардинальных изменениях, риски высоки. В ближайшие 12 месяцев ситуация может проясниться. Дивидендов по итогам 2025 года не ожидается, но есть потенциал для небольшого роста (~16% к целевой цене в 1300 руб. за акцию). Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/pozitiv_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ