![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

Какой отчет у компании Позитив и стоит ли ожидать роста акций в 2025 году?

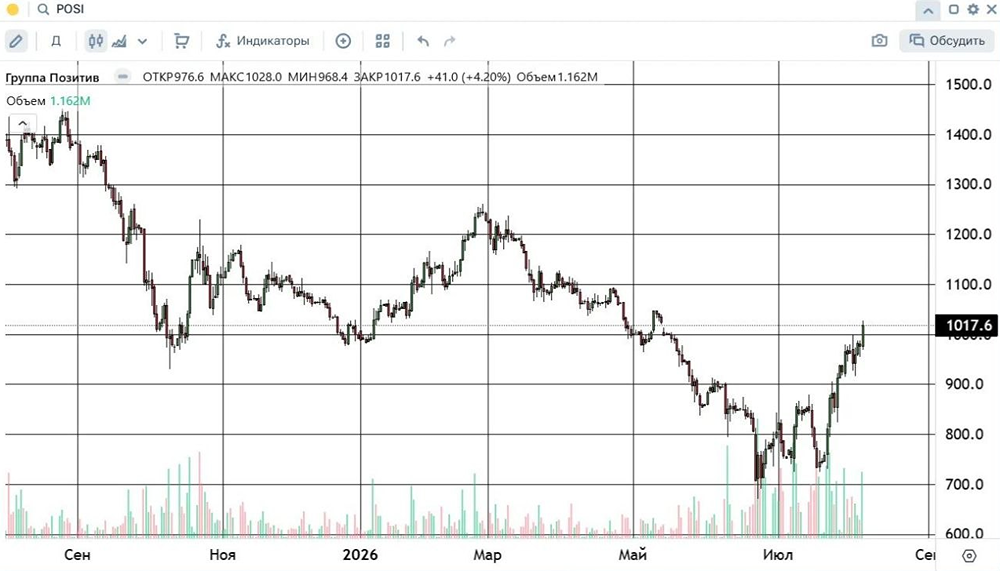

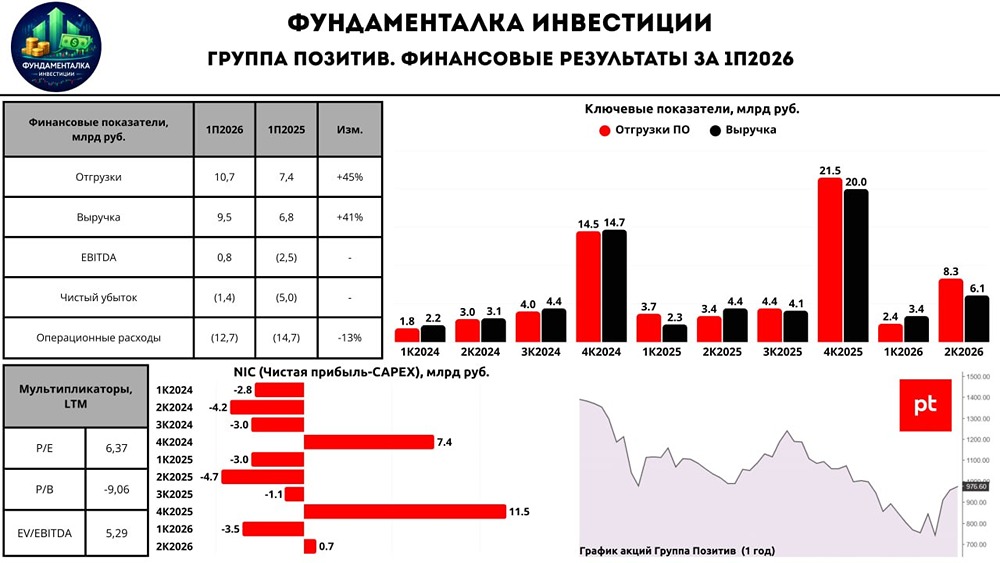

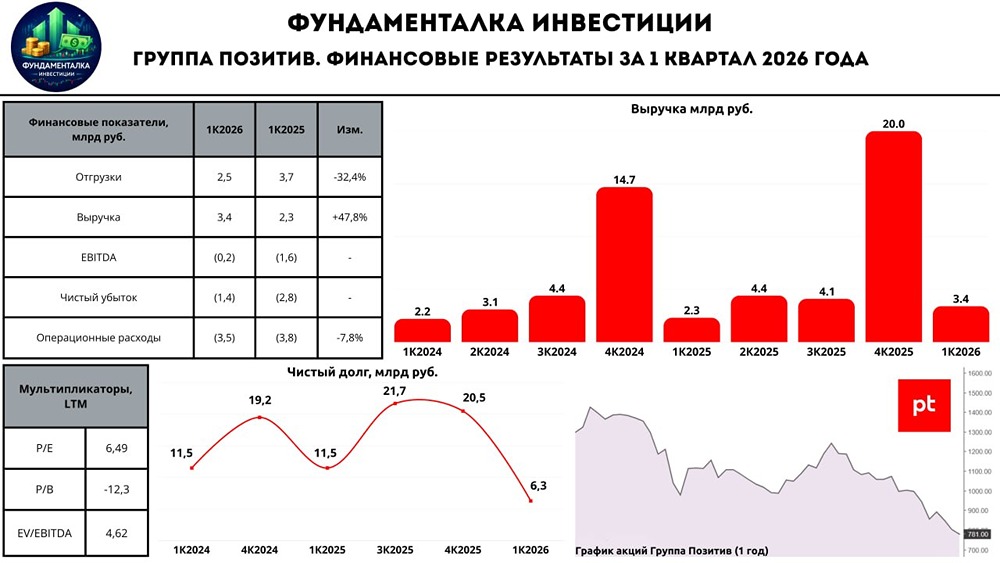

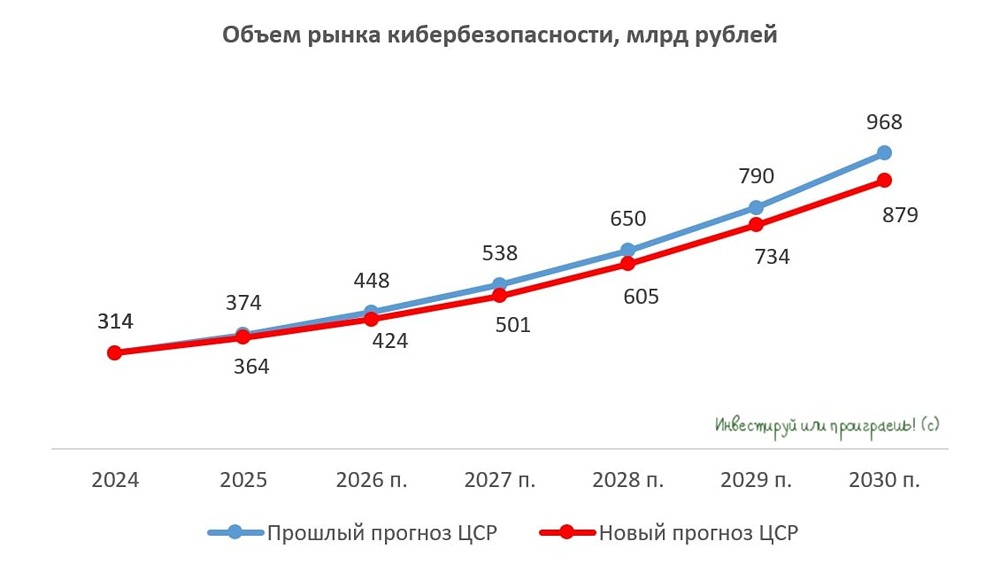

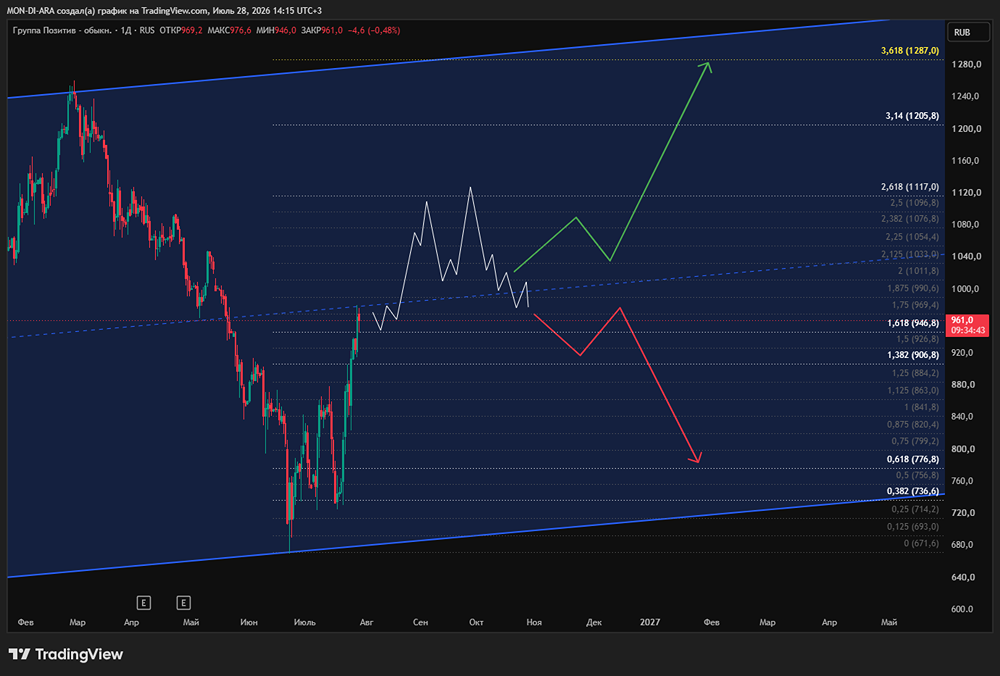

Какой отчет? Отчет негативный, как и у других сезонных ИТ-компаний. 🕯️ Возвращение к историческим максимумам на бумаге будет сложным. Раньше закладывали высокие темпы роста, теперь осторожничают. Сможет ли Позитив поддерживать 30–40% в год хотя бы на горизонте трех лет? Вопрос остается открытым. Драйвер NGWF, на который делали ставку в прошлом году, уже показывает результаты. За первые полгода компания заняла 4-е место в топе продуктов с долей отгрузок в 7%. Позитив оценивает рынок фаерволов в 100 млрд рублей и планирует занять не менее половины. В следующие годы может прийти 50 млрд рублей только от NGWF, а в этом году — 5–10 млрд. Для достижения 25 млрд рублей отгрузок в 2024 году это солидный драйвер для среднесрочного роста. У компании еще 25 продуктов. Но за первое полугодие 2025 года: 🟢 Выручка выросла на 27,8% до 6,8 млрд рублей. 🟣 Себестоимость взлетела на 64,5% до 1,7 млрд рублей из-за двукратного увеличения амортизации НМА. Это не денежная статья, поэтому не влияет на EBITDA, но влияет на чистую прибыль. ☑️ Удалось сдержать остальные расходы на уровне прошлого года, немного увеличив расходы на разработки и продажи и проведя мероприятие PHD чуть менее пышно. 🔴 Игра с кредитами обошлась почти в 2 млрд рублей процентов за полгода против 81 млн годом ранее. Чистый долг компании составляет 18,5 млрд рублей. Он состоит из облигаций под 20% годовых. Отношение долга к EBITDA — 2,4х против 3х на начало года, что все еще немало. Год назад долг был в три раза меньше. 🟢 Убыток по EBITDA составил 2,5 млрд рублей против 3,7 млрд годом ранее — это позитивный тренд. Основная часть убытка придется на четвертый квартал. 🔴 Чистая прибыль также показала убыток в 5 млрд рублей против убытка в 4,4 млрд годом ранее — это негативно. 🤝 Позитив пообещал не проводить допэмиссию акций по результатам 2024 года, а вернуться к этому вопросу только после выхода в прибыль, выплаты дивидендов и роста бизнеса. Технически это возможно в 2025 году, а акции могут быть выпущены к концу 2026 года. Компания подтвердила диапазон отгрузок на 2025 год от 33 до 38 млрд рублей. Это означает, что после застойного 2024 года есть уверенность в росте на 40% в годовом выражении. Сейчас Позитив торгуется по 7,5х форвардного EV/EBITDA с учетом прошедшей допэмиссии. Это соответствует уровню сектора. Цель на год вперед в 1800 рублей вполне может быть достигнута. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: https://i.mondiara.com/i/c/MAKLER

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ