![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Прогноз по акциям Банка Санкт-Петербург: есть ли драйверы роста у бумаг? Ищем ответы

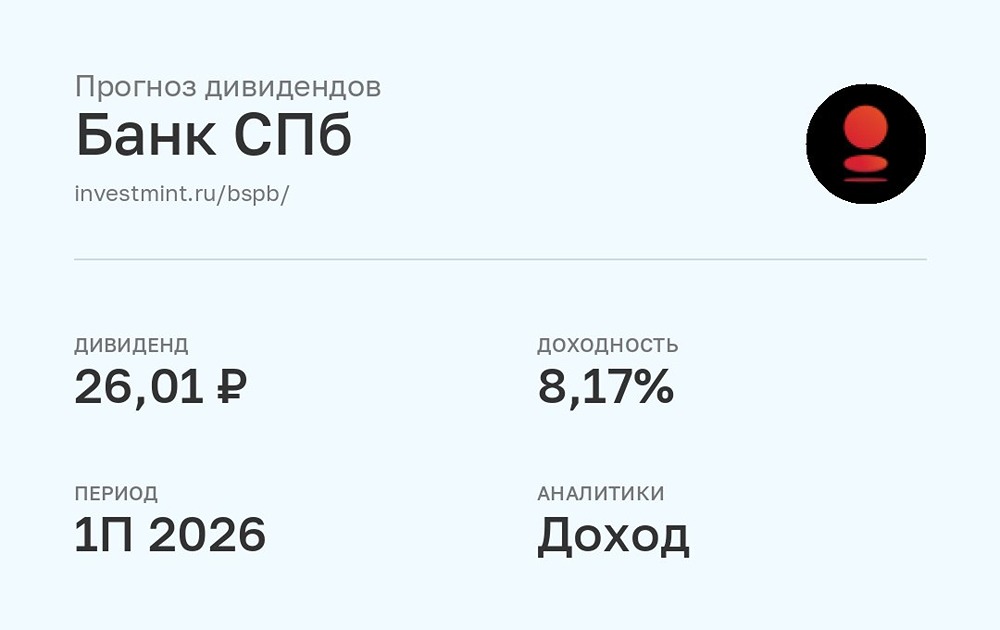

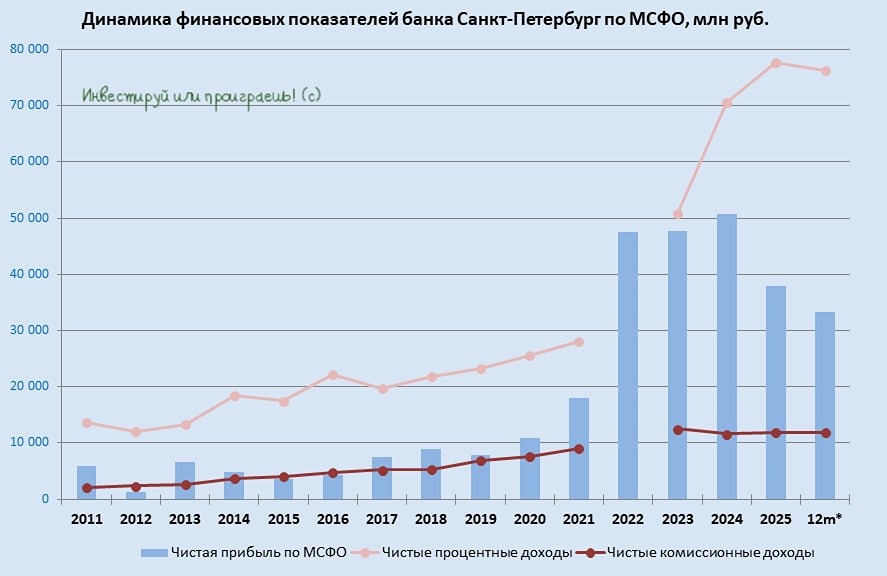

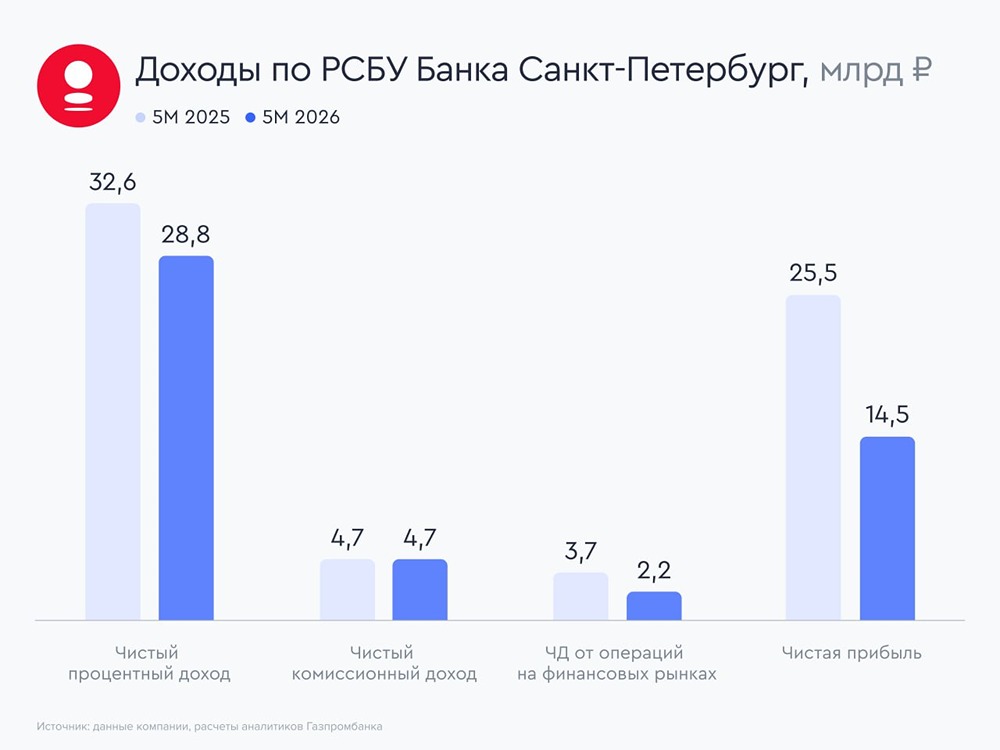

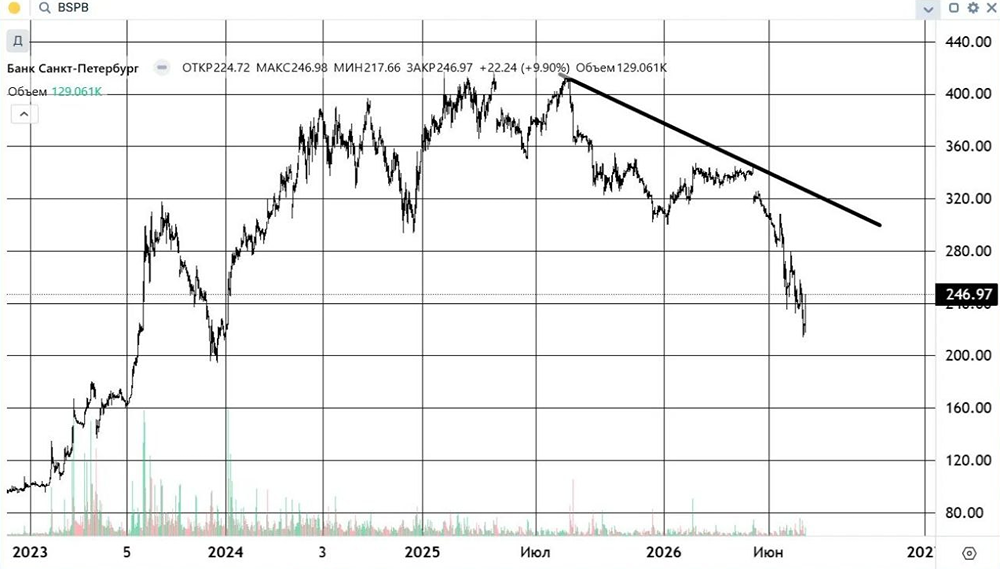

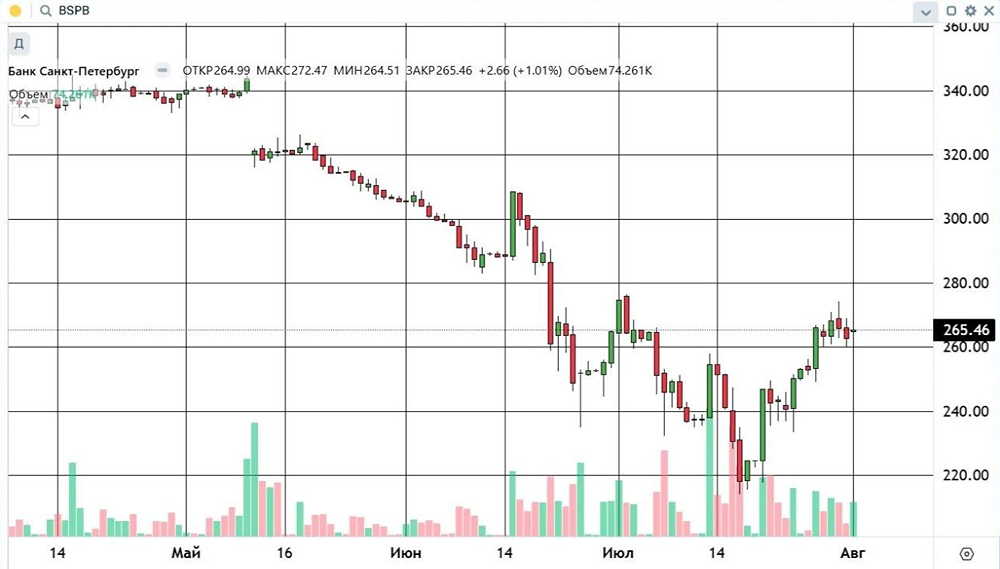

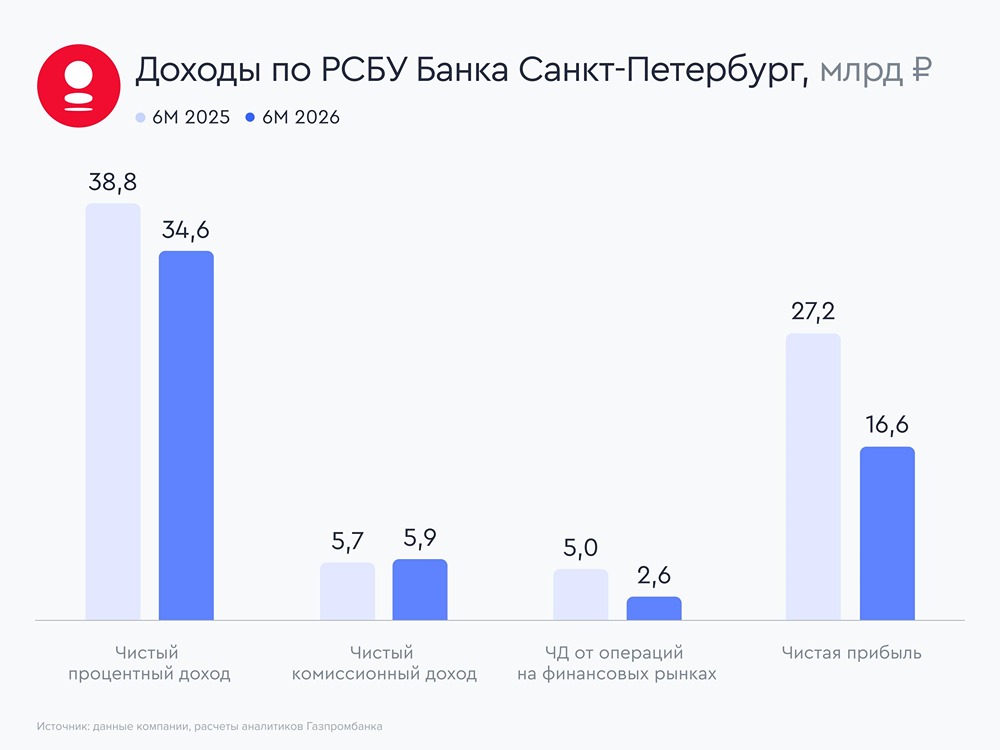

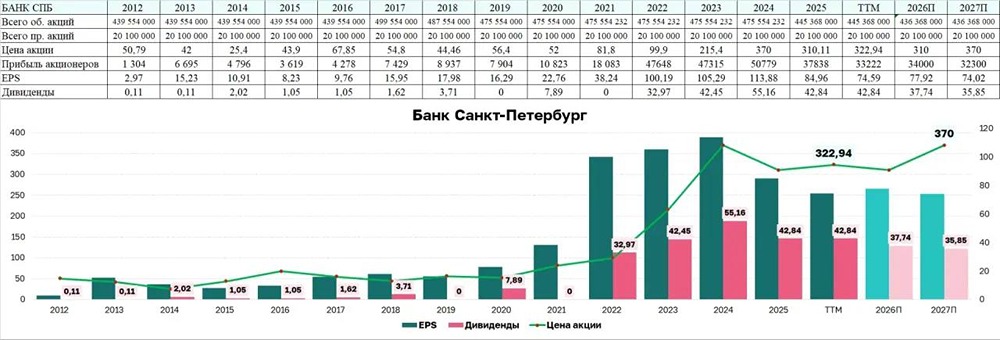

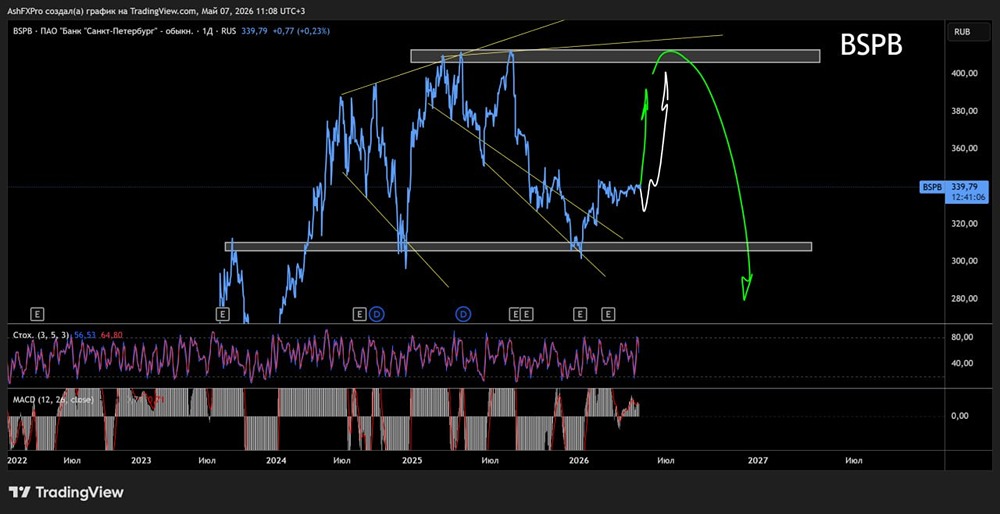

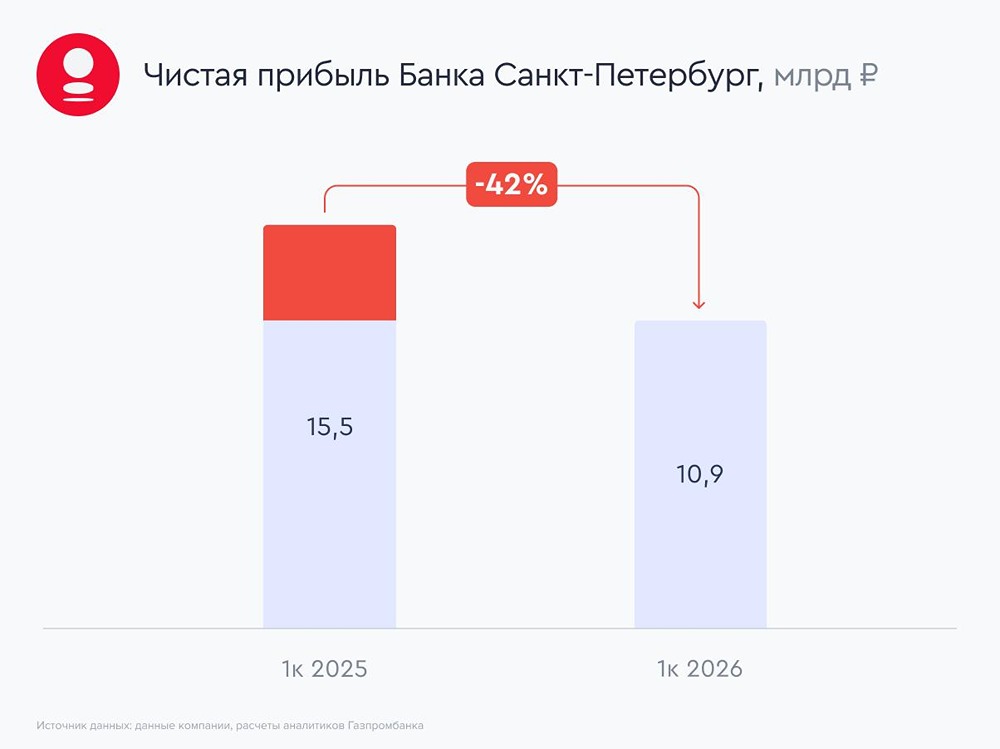

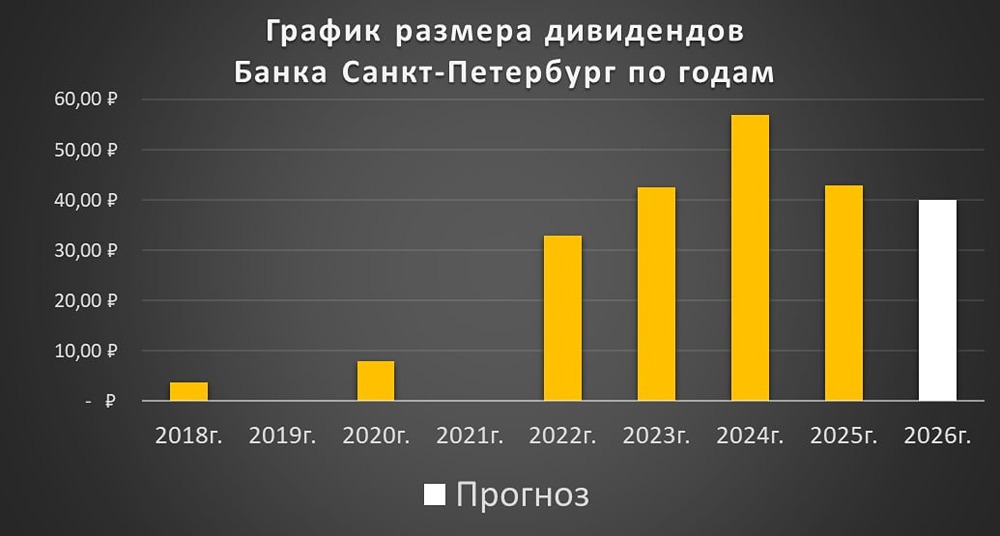

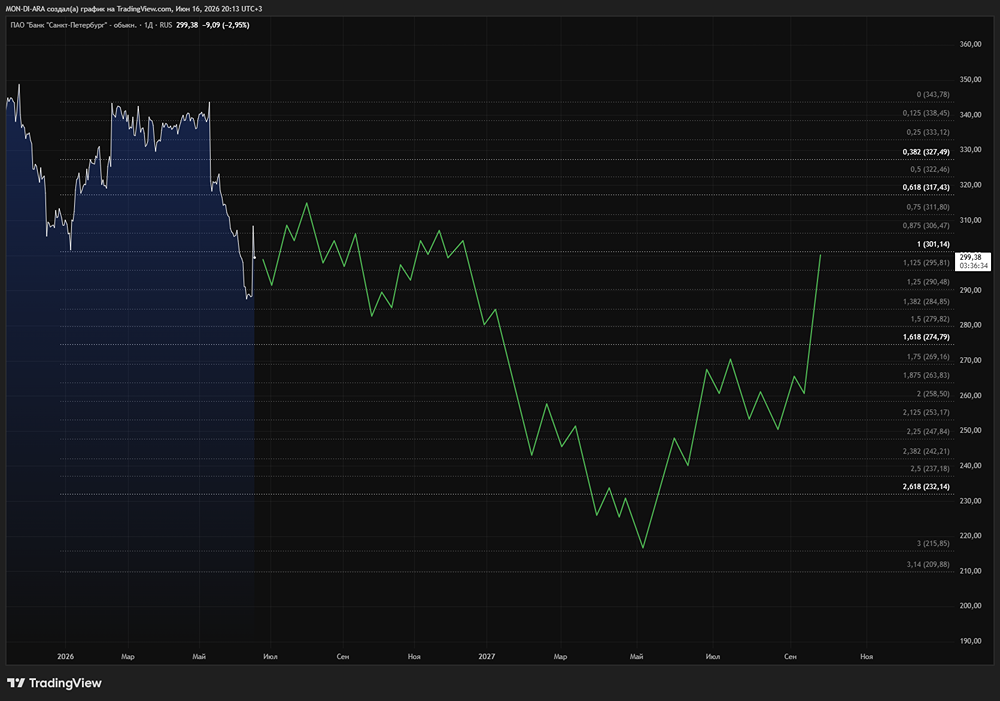

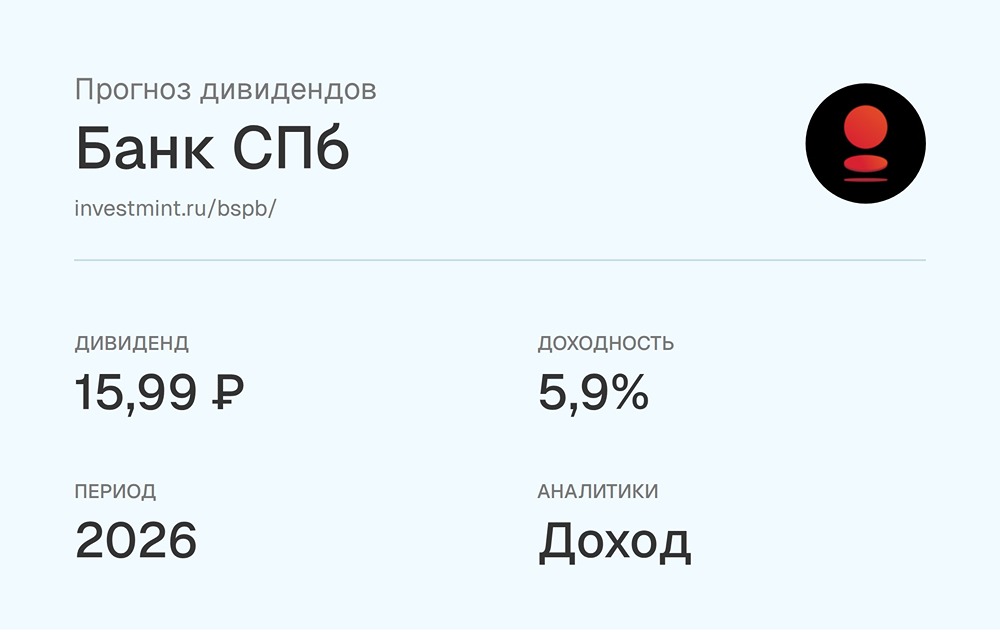

Банк Санкт-Петербург: негативные ожидания подтверждаются Недавно банк опубликовал результаты по РСБУ за май 2026 года. Главное: ▫️ Выручка снизилась на 13,7% год к году и составила 7,2 млрд рублей. ▫️ Чистая прибыль снизилась на 64,6%, до 1,9 млрд рублей. ▫️ ROE (рентабельность капитала) — 10,1%. [Еще в начале года предупреждал о будущих слабых отчетах в БСБП](https://t.me/c/1667225532/4818) Доходы банка в мае снизились, что в основном было вызвано уменьшением чистых процентных доходов на фоне снижения ключевой ставки. Дополнительным негативом стал существенный рост операционных расходов и резервов, что привело к увеличению стоимости риска. Что с перспективами НА ЭТОТ ГОД? Если ориентироваться на прогноз компании и взять за основу, что банк за 2026 г. заработает прибыль в размере 35 млрд руб., то при выплате 50% годовой дивиденд составит 39,3 руб. При текущих ценах это дает доходность около 13,5% за 2026 г. Неплохо, но «Дом.рф» и «Сбер» дают больше и выигрывают от снижения ставки. История сверхдоходов в Банке Санкт-Петербург подошла к концу. Хотя со следующего месяца показатель прибыли у банка, скорее всего, перейдет к стабилизации и, возможно, к росту относительно прошлого года (высокая база сравнения прошла). В итоге взгляд на БСБП остается нейтральным. Хороший банк, готовый идти навстречу акционерам и делиться прибылью. И див. доходность в 13,5% будет оказывать поддержку. Но драйверы для роста все также пока отсутствуют Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Кларк Кент / Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ