![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Прогноз цены акций Банка Санкт-Петербург: есть ли шанс на восстановление в 2026 году? Разбираемся

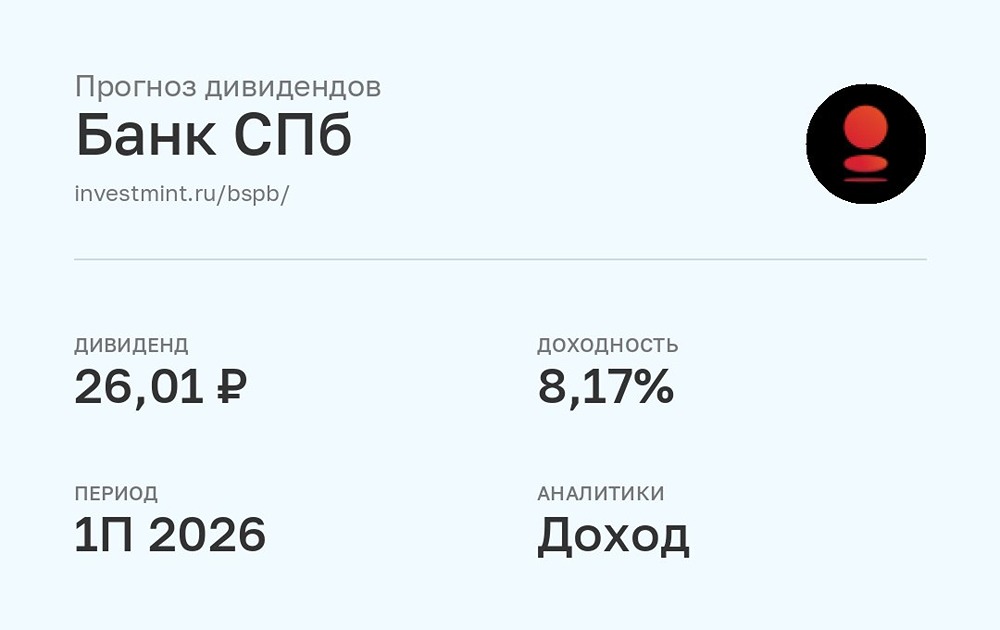

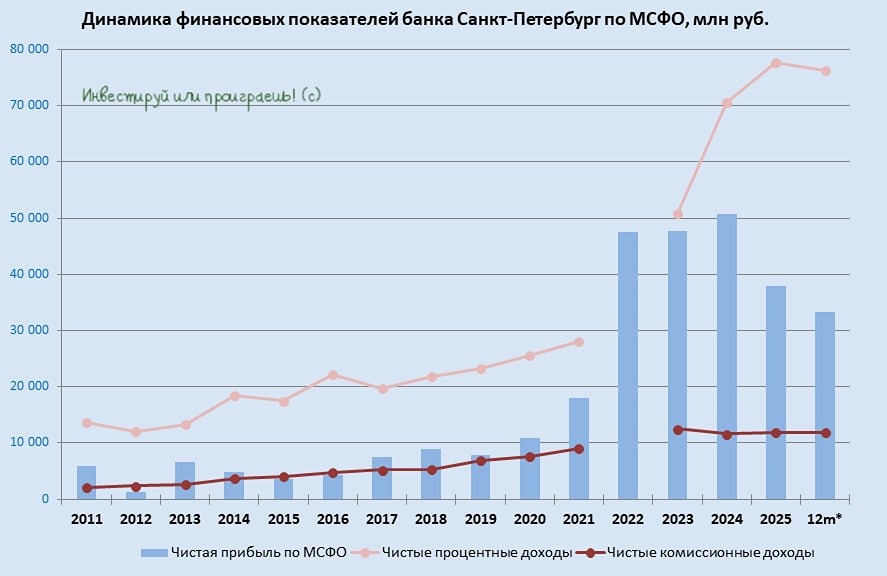

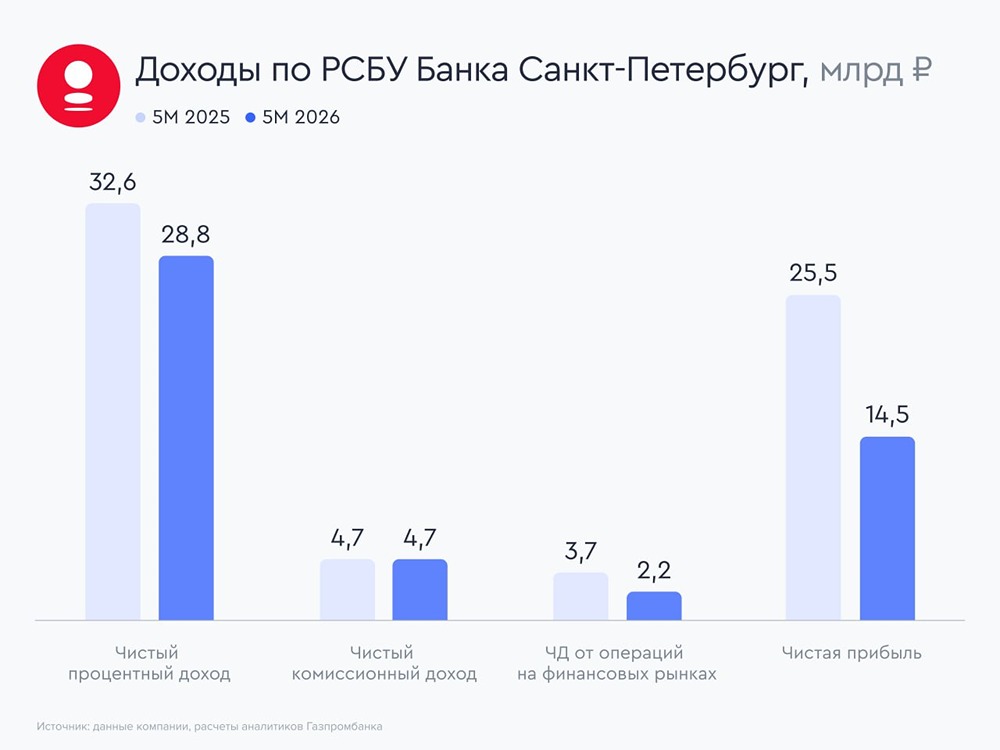

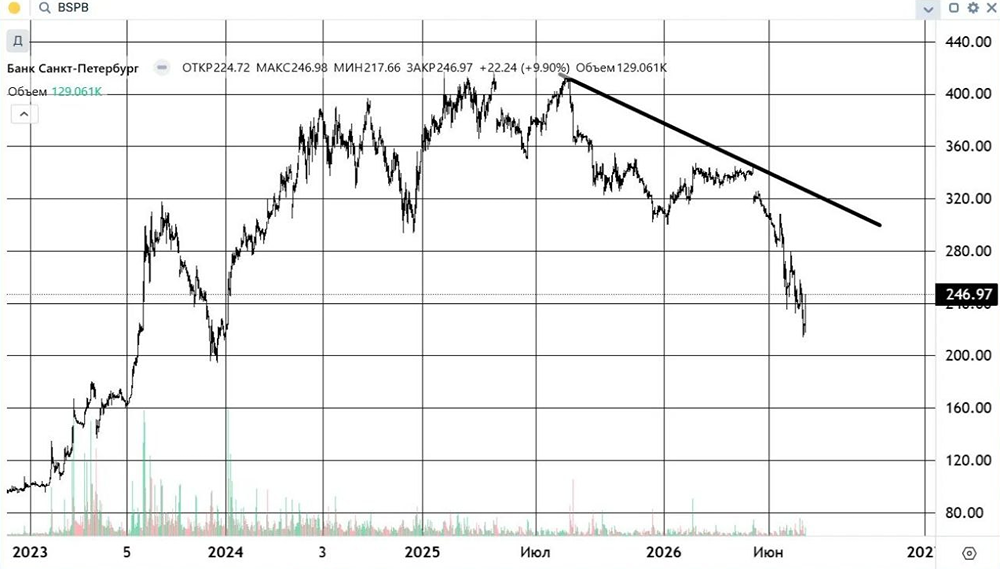

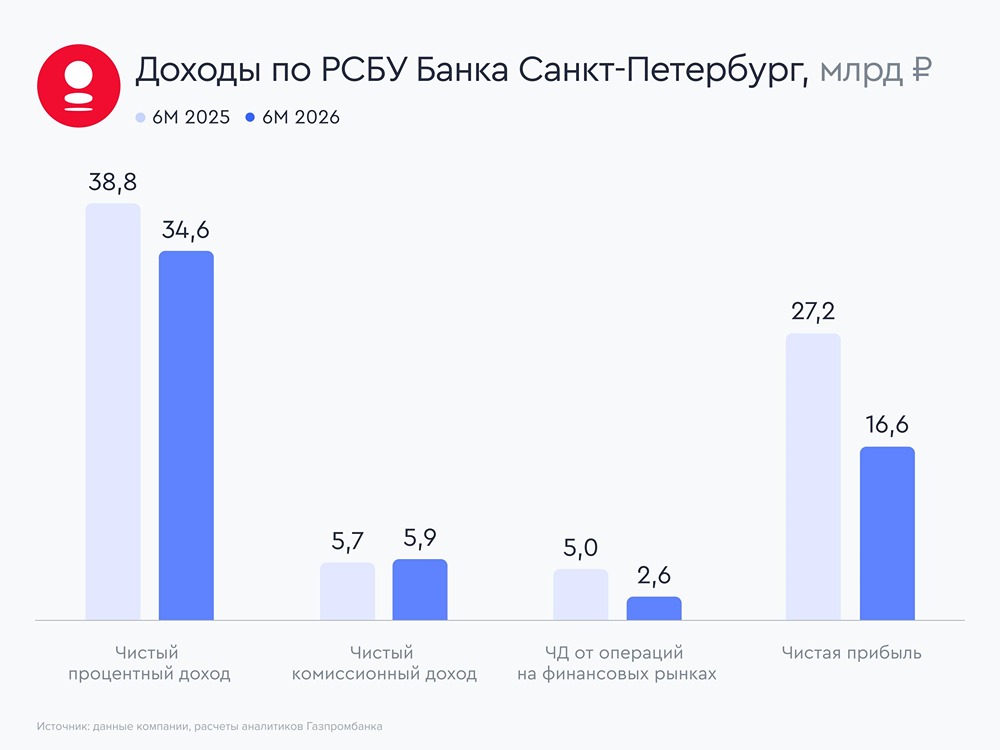

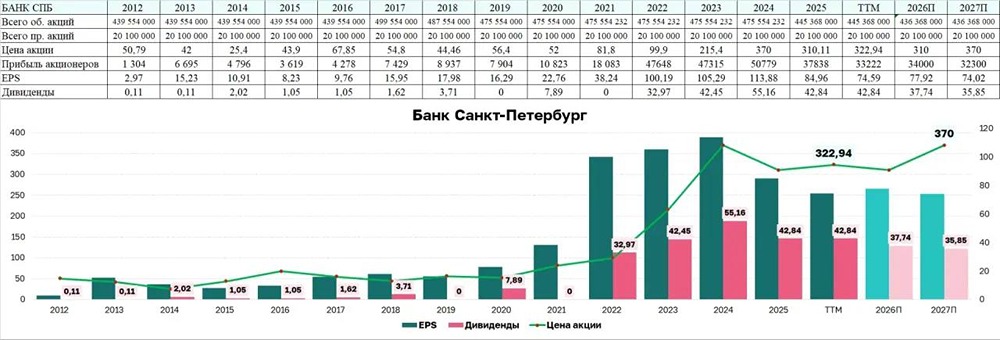

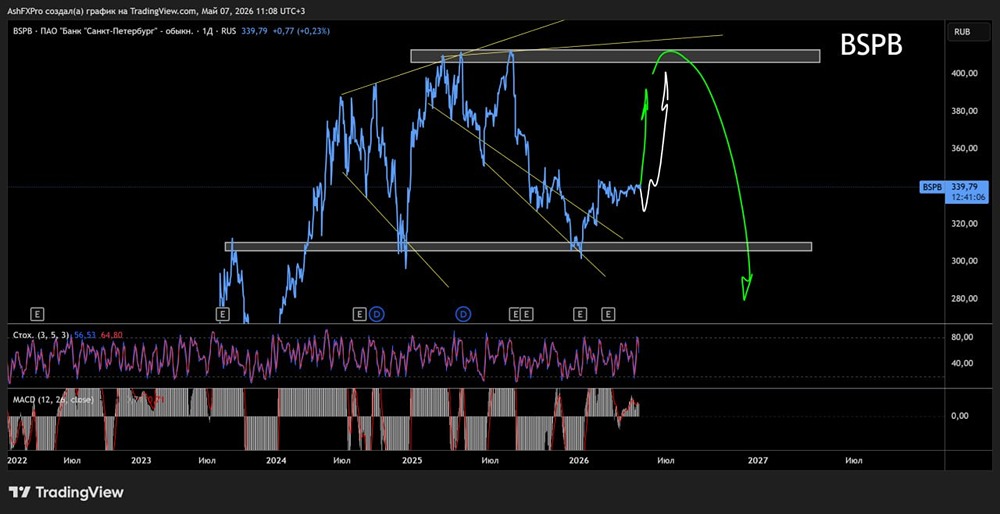

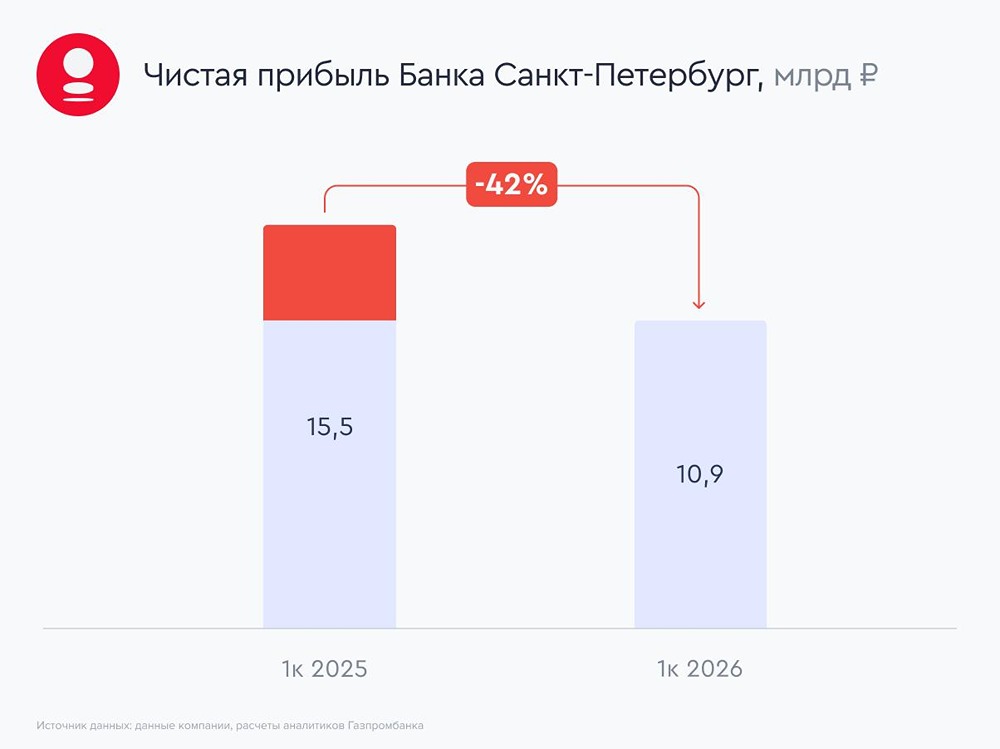

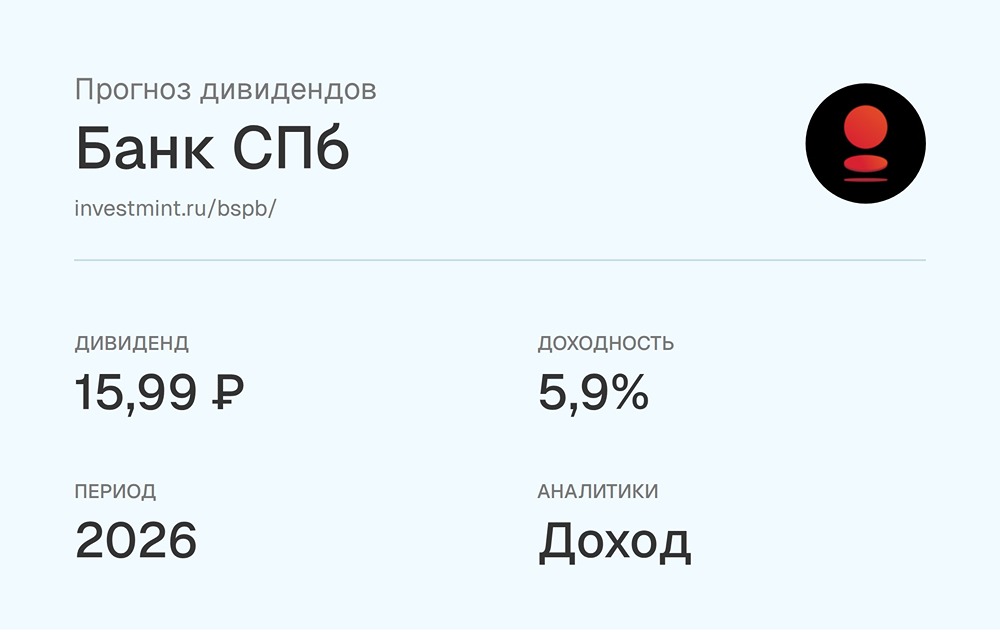

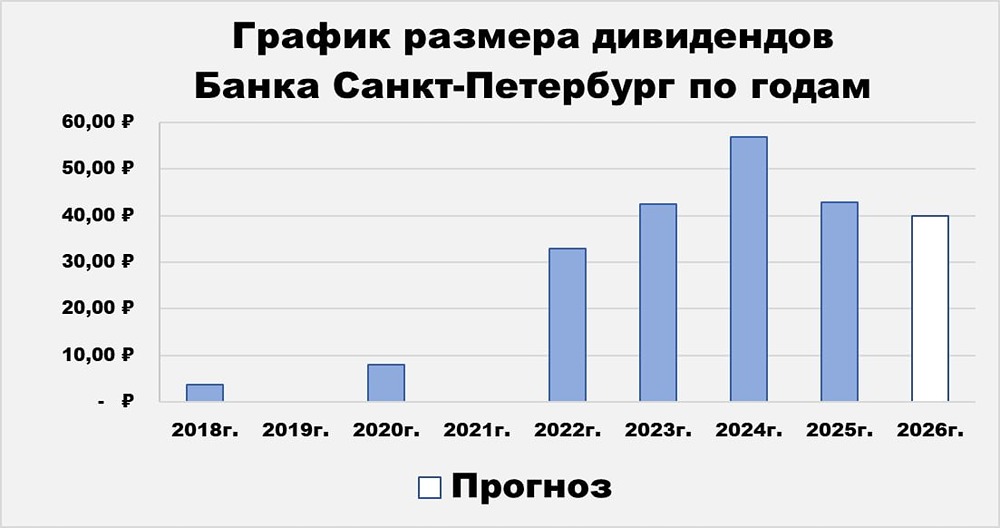

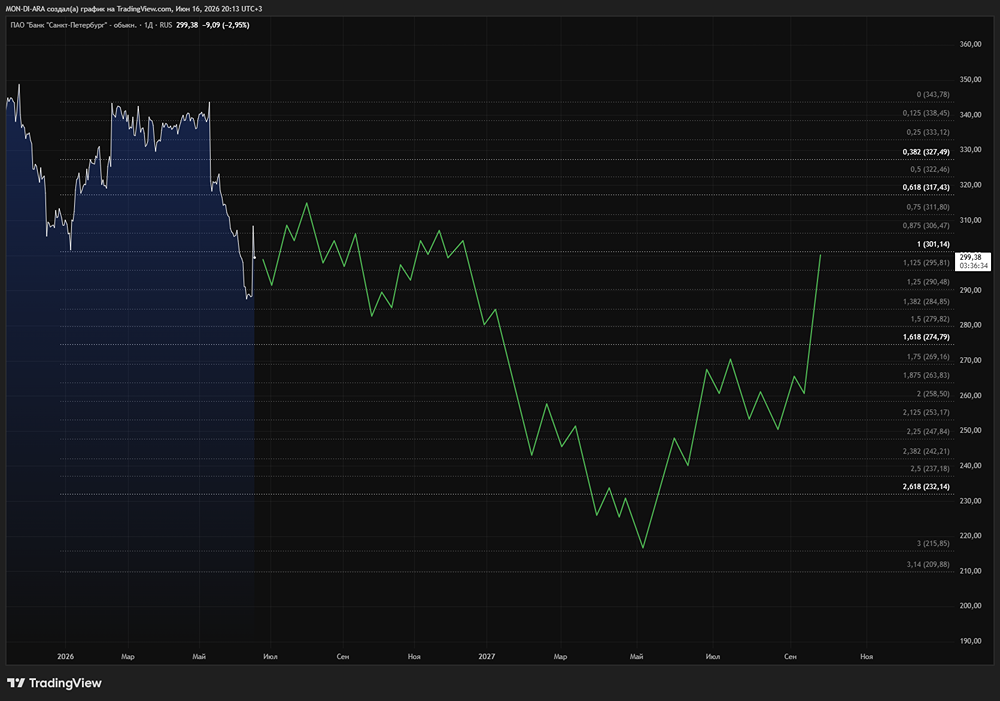

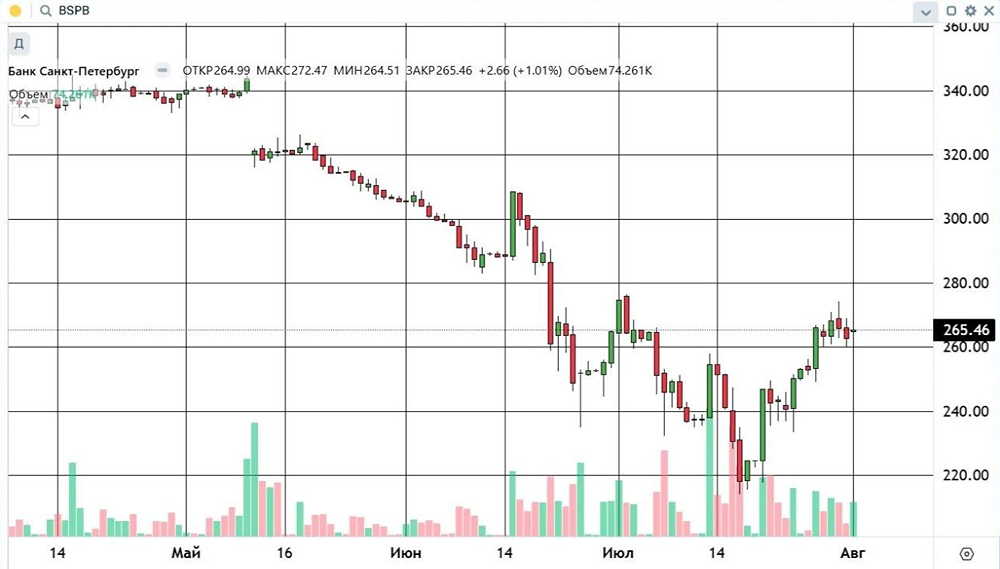

Акции разочаровали рынок. Всё плохо? И пора забыть про дивидендного аристократа? После сильного 2024 года и рекордных дивидендов Банк Санкт-Петербург опубликовал результаты за май и 5 месяцев 2026 года, которые сложно назвать позитивными. Что произошло? [▫️](https://mondiara.com/) Чистая прибыль за январь–май упала на 43% — до 14,5 млрд ₽ [▫️](https://mondiara.com/) В мае прибыль рухнула сразу на 65% год к году — до 1,9 млрд ₽ [▫️](https://mondiara.com/) Чистый процентный доход снизился почти на 12% [▫️](https://mondiara.com/) Операционные расходы выросли на 33% [▫️](https://mondiara.com/) Расходы на резервы достигли 5 млрд ₽ [▫️](https://mondiara.com/) ROE сократился с 30% год назад до 16,3% Дополнительный негатив — кредитный портфель с начала года сократился на 4%, а корпоративное кредитование просело более чем на 6%. А теперь сравним со Сбером. Понятно, что масштабы бизнеса несопоставимы, но если смотреть именно на инвестиционную привлекательность акций, контраст получается очень заметным. [▫️](https://mondiara.com/) Пока БСПБ показывает падение прибыли на 43%, Сбер за те же 5 месяцев нарастил чистую прибыль на 21%, заработав более 827 млрд ₽. [▫️](https://mondiara.com/) Пока ROE БСПБ снизился до 16,3%, у Сбера показатель остается выше 23%. [▫️](https://mondiara.com/) Пока кредитный портфель БСПБ сокращается, Сбер продолжает увеличивать как корпоративное, так и розничное кредитование. Фактически сегодня мы видим два разных сценария: один банк проходит период высоких ставок с позиции силы, второй вынужден адаптироваться к ухудшению операционной среды. Что с дивидендами? БСПБ остается щедрым плательщиком и недавно направил на дивиденды 11,5 млрд ₽. Однако текущая динамика прибыли вызывает вопросы относительно будущих выплат. Назвать банк «бывшим дивидендным аристократом» пока нельзя, но если снижение прибыли сохранится и во втором полугодии, размер будущих дивидендов может оказаться заметно скромнее того, к чему привыкли акционеры. Что говорит ТА? БСПБ подошел к важнейшей восходящей линии тренда, которая тянется с 2022 года. Сейчас ретест крупной «ГиП» от 2024 года. Если цена пробьет тренд вниз, это может запустить отработку фигуры с дальнейшим снижением. Дополнительным негативным фактором остается эффект «Собаки Баскервилей», который допускает более глубокое движение вниз. Если же тренд устоит и котировки пробьют нисходящее сопротивление, бумаги могут вернуться к росту с целью на предыдущие максимумы. Наше мнение: Текущая отчетность выглядит одной из самых слабых за последние годы. Пока мы не видим признаков быстрого разворота тренда, так как прибыль снижается, резервы растут, кредитный портфель сокращается. При этом у банка по-прежнему остается сильный капитал, качественный баланс и высокая достаточность капитала (18,6%), поэтому говорить о каких-либо серьезных проблемах бизнеса преждевременно. БСПБ остается интересной историей для дивидендных инвесторов и потенциальных программ байбэка, но на текущем этапе ему необходимо доказать рынку, что ухудшение результатов носит временный характер. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Коношевская Ольга | Инвестиции и трейдинг

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ