![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Акции Банка Санкт-Петербург: какая справедливая цена на 2026 год? Разбираемся

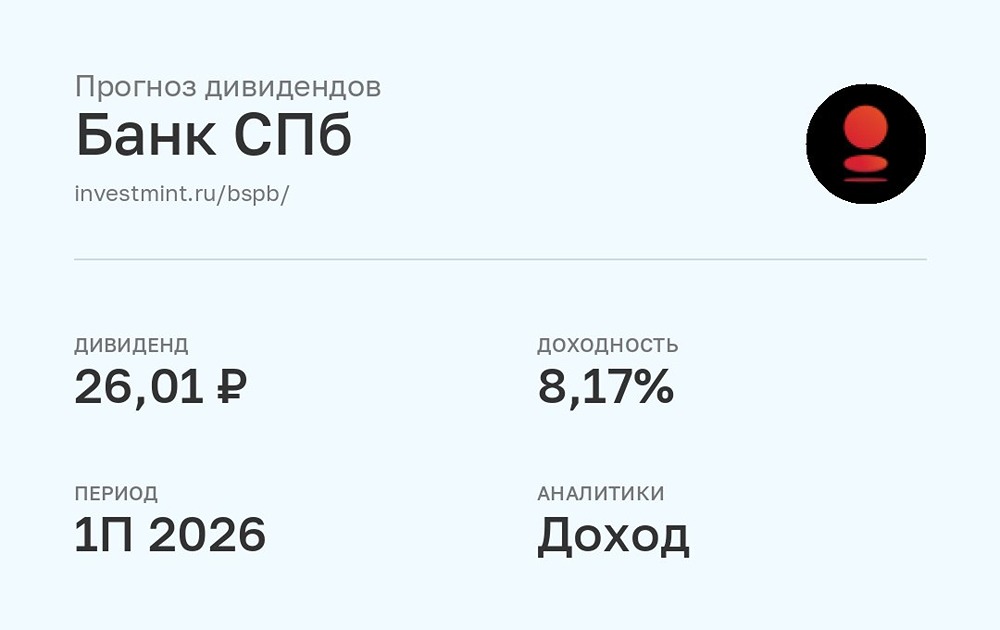

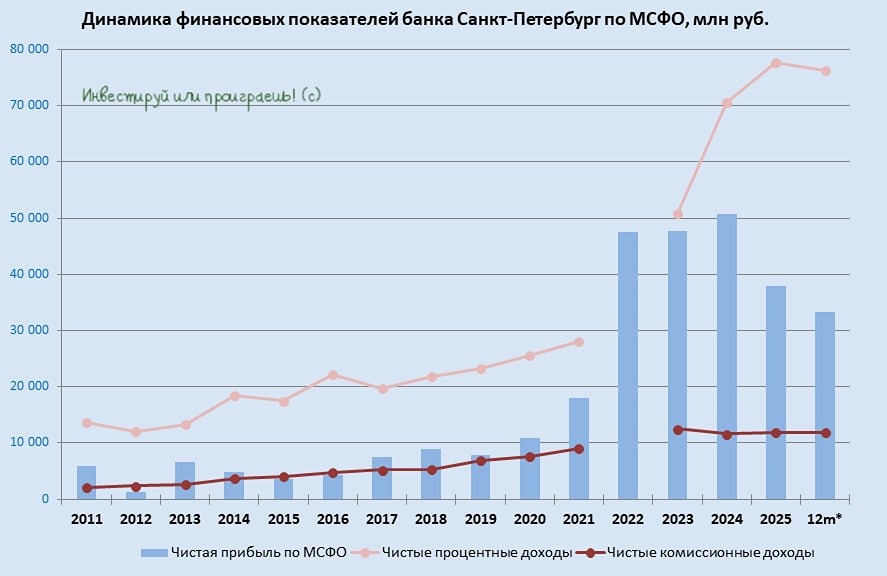

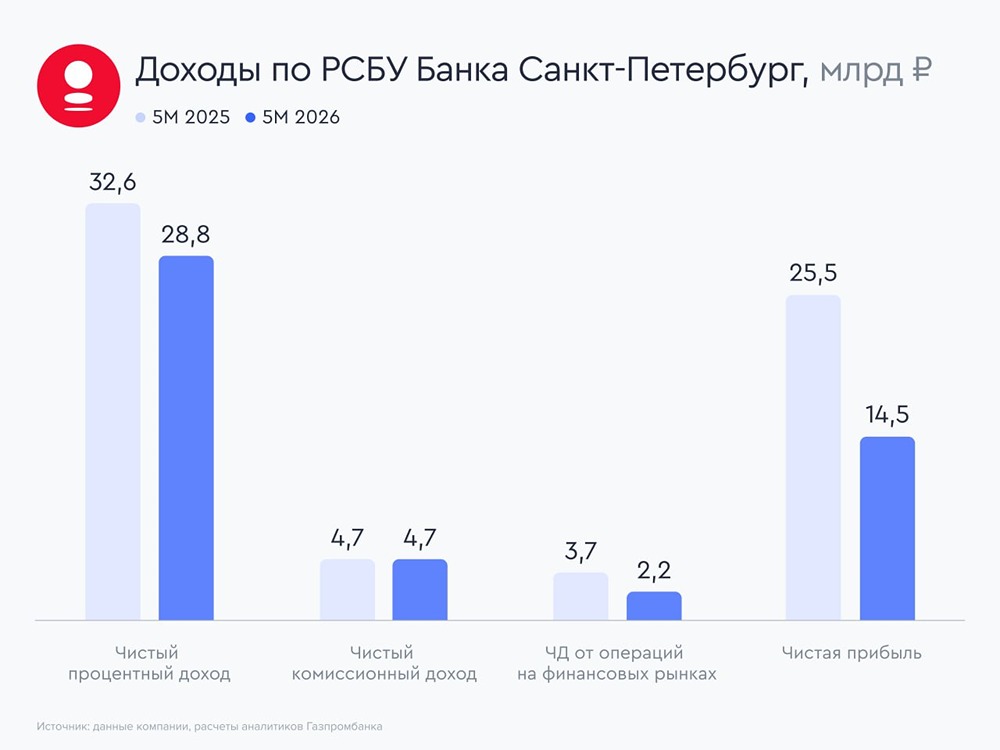

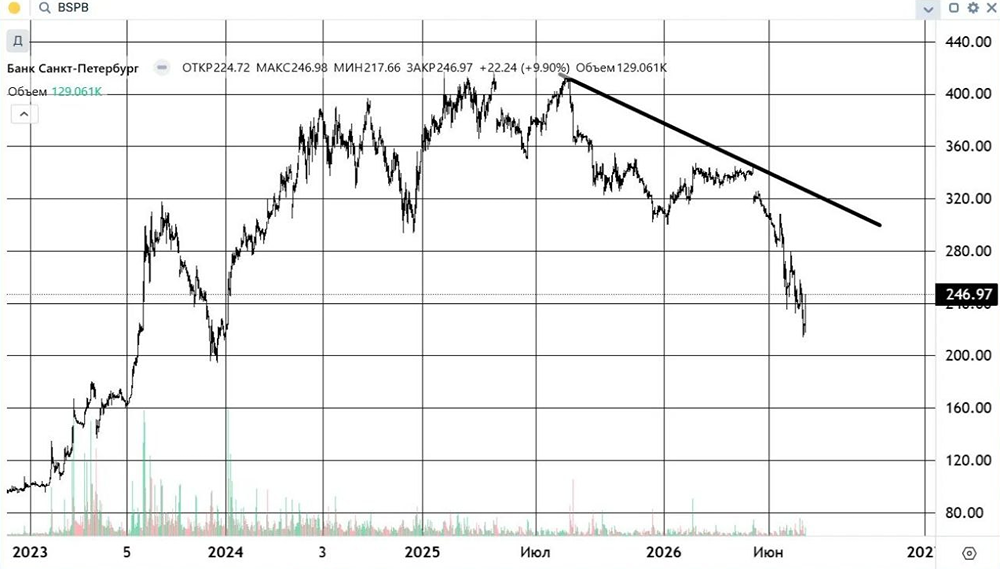

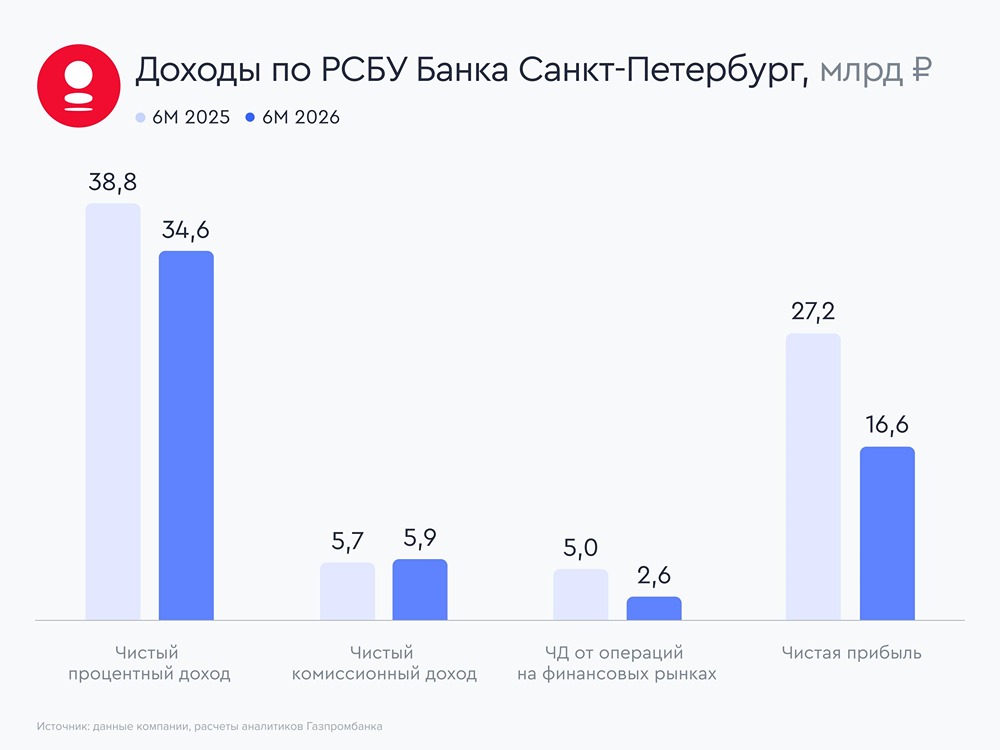

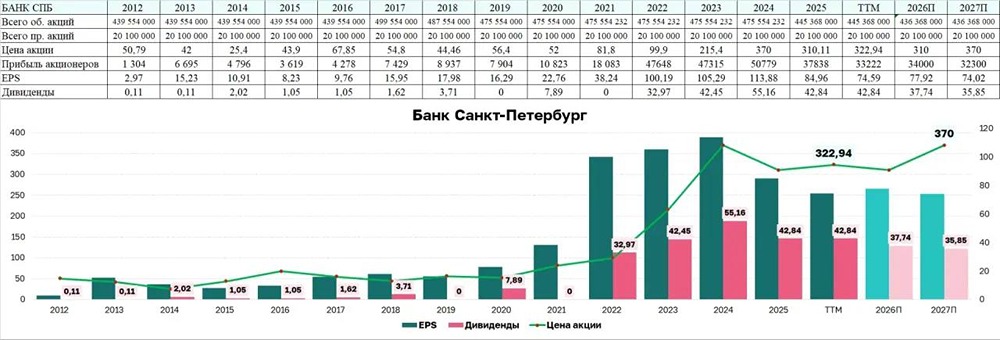

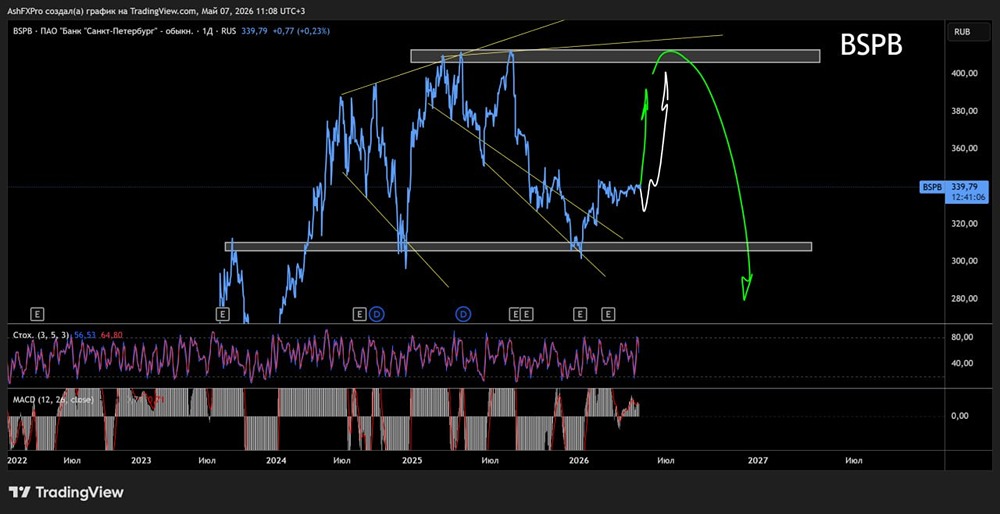

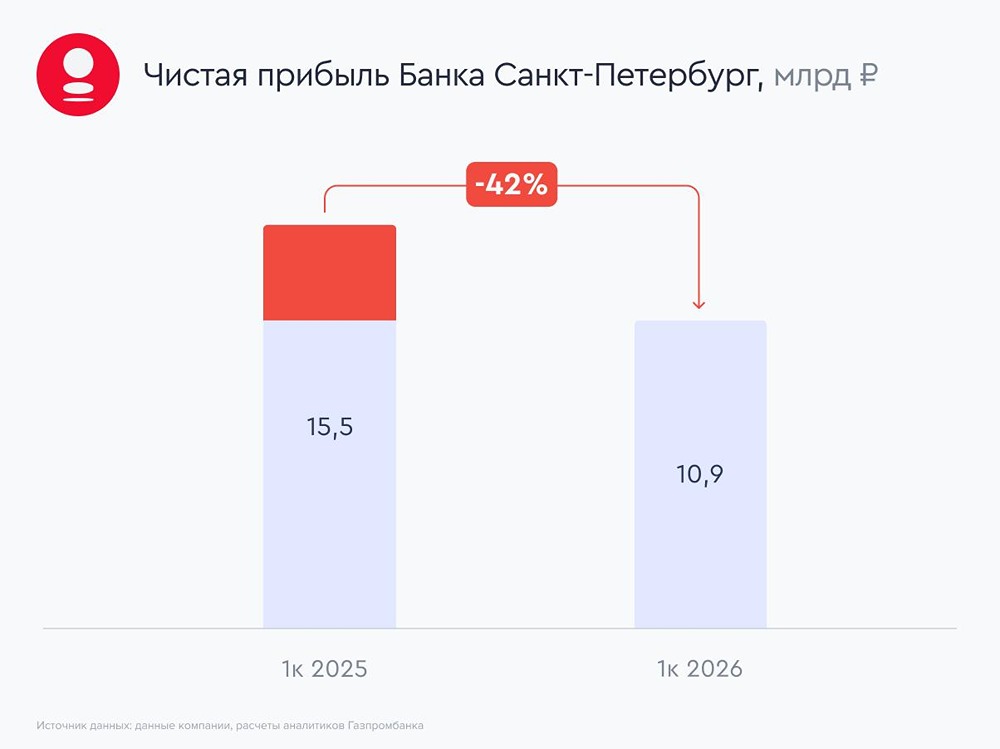

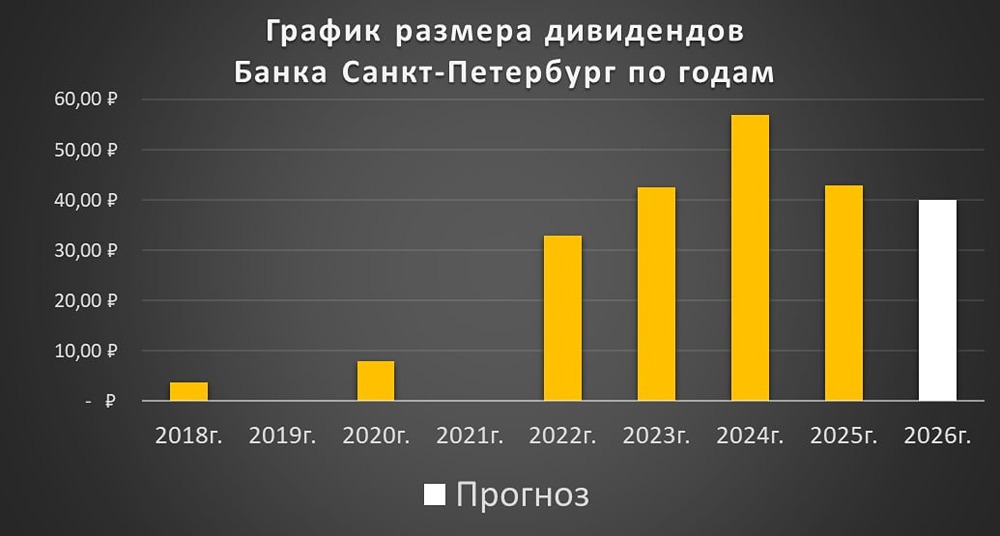

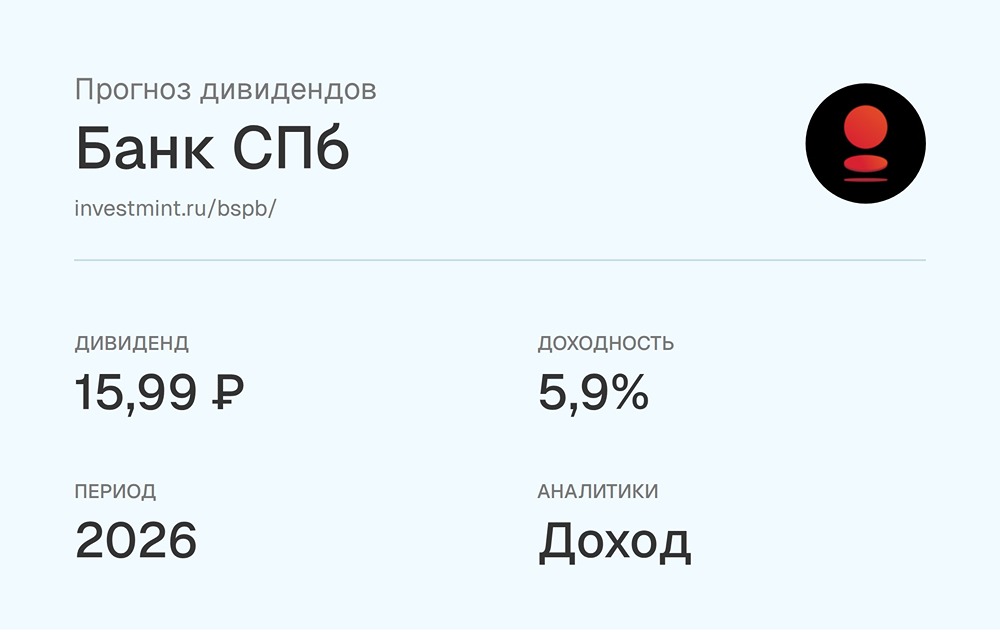

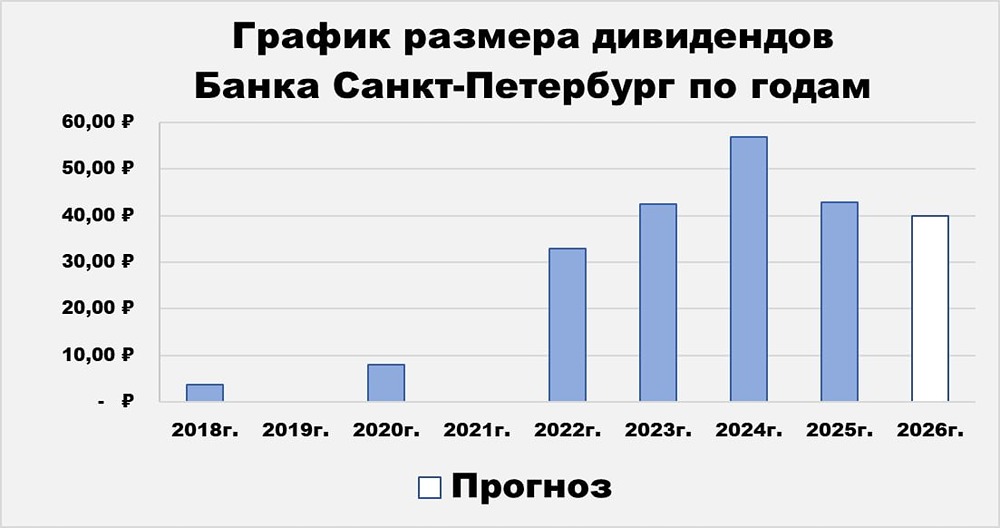

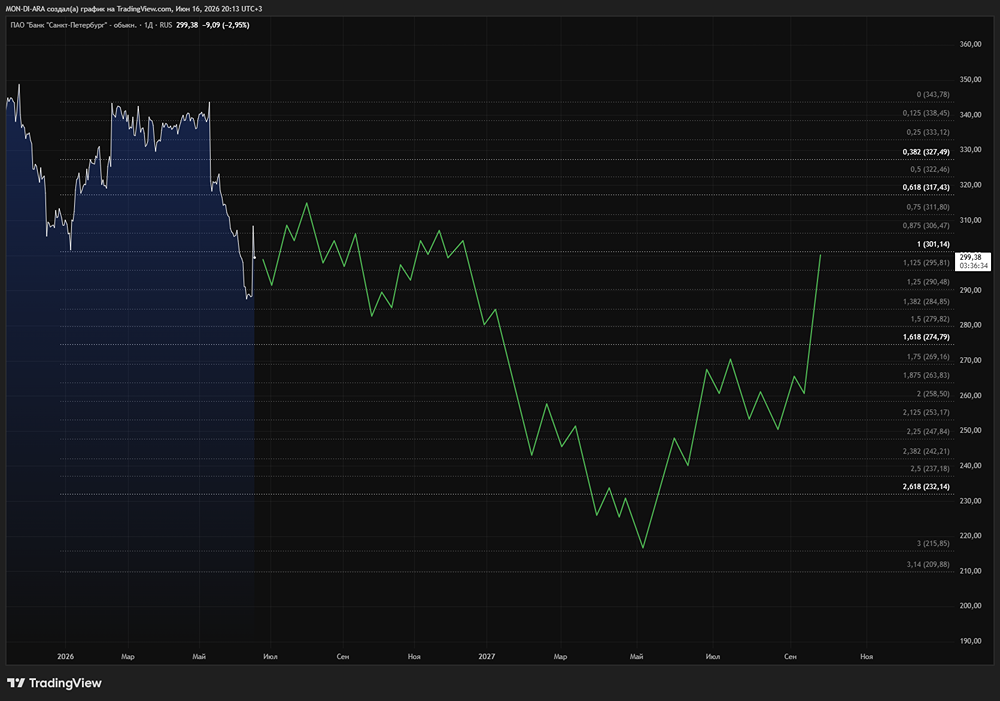

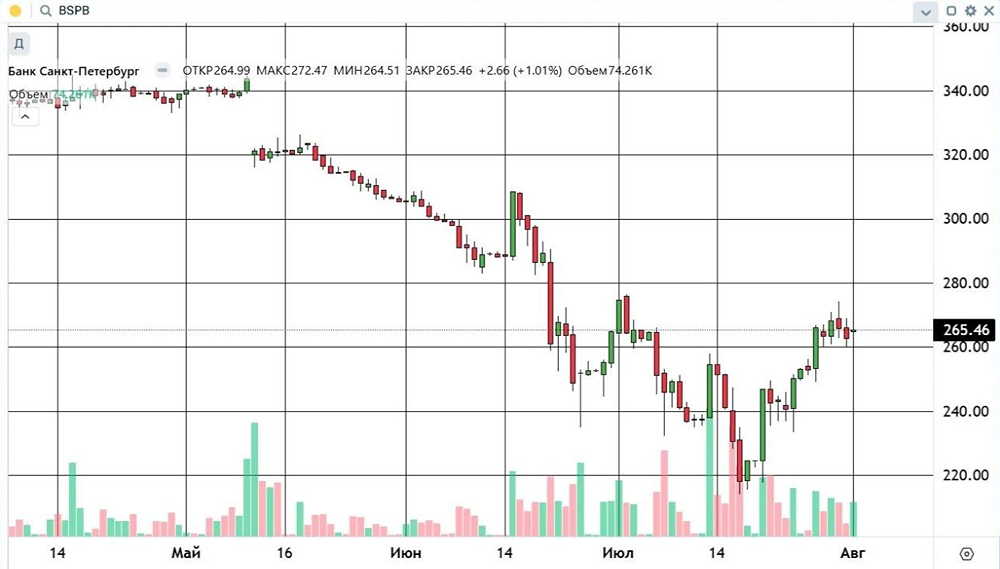

Банк «Санкт-Петербург» — один из крупнейших региональных банков. Входит в десятку крупнейших банков России по размеру чистых активов. Сектор: Финансы Отрасль: Банки Цена: 303₽ Финансовые показатели Чистые процентные доходы: - 2021 — 28,1₽ млрд - 2023 — 50,8₽ млрд - 2024 — 70,6₽ млрд - 2025 — 77,8₽ млрд - 2026 (1КВ) — 18,4₽ млрд Средние темпы роста — 17% Чистая прибыль: - 2022 — 47,5₽ млрд - 2023 — 47,8₽ млрд - 2024 — 50,3₽ млрд - 2025 — 37,8₽ млрд - 2026 (1КВ) — 10,9₽ млрд Средние темпы роста прибыли — 18% Мультипликаторы: • EPS — 307,6% за 8 лет Средний темп роста EPS — 19% • P/E — 4,1 лучше среднего по индустрии 4,6 • P/B — 0,6 лучше среднего по индустрии 0,89 • ROE — 19,9% хуже среднего по индустрии 20,5% • PEG — 0,2 (недооценена) • Модель DDM — 390₽ Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компания недооценена. Вывод БСПБ остается одним из немногих, кто проигрывает от снижения ставок. На фоне снижения ключевой ставки продолжает сжиматься чистая процентная маржа, и БСПБ с его большой долей дешевого фондирования это довольно чувствительно переживает. Чистая процентная маржа основного бизнеса падает последние 4 квартала (по мере снижения КС) с 9,9% до 7,7%. Поэтому логично наблюдаем снижение прибыли в последние кварталы, и по итогам 1-го квартала 2026 года получили падение прибыли на 29,7%. Но и здесь нужно понимать, что сравнение идет к периоду, где был пик жесткости ДКП (21% ставка). В следующих кварталах снижение прибыли будет уже не таким пугающим. Сам Банк «Санкт-Петербург» подтверждает прогноз прибыли не менее 35 млрд руб. по итогам этого года. Это дает форвардную оценку в 3,9 P/E с див. доходностью в 13%. В прошлом обзоре подсвечивал, что дешевизны и идеи в БСПБ нет. Сейчас, после коррекции, пришли на неплохие уровни, и появилась небольшая дешевизна. Но взгляд остается также нейтральным Проблема в том, что в этом году другие банки будут улучшать мультипликаторы и показывать высокие темпы роста прибыли и дивидендов, когда БСПБ будет показывать обратную ситуацию и может быть вне интереса рынка. Но потенциальная див. доходность за этот год уже более 13%, поэтому с текущих уровней сильного снижения уже не жду. Риски: • Падение фин. результатов • Снижение дивидендных выплат Справедливая цена акции: — 340 рублей Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ