![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Стоит ли покупать акции Банка Санкт-Петербург после январского отчета и заявления о дивидендах?

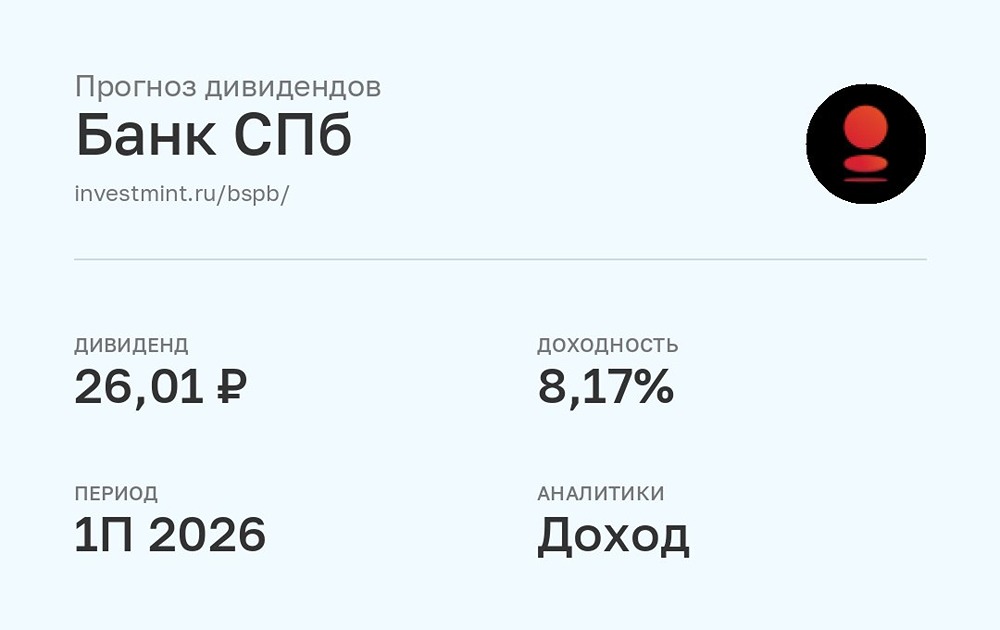

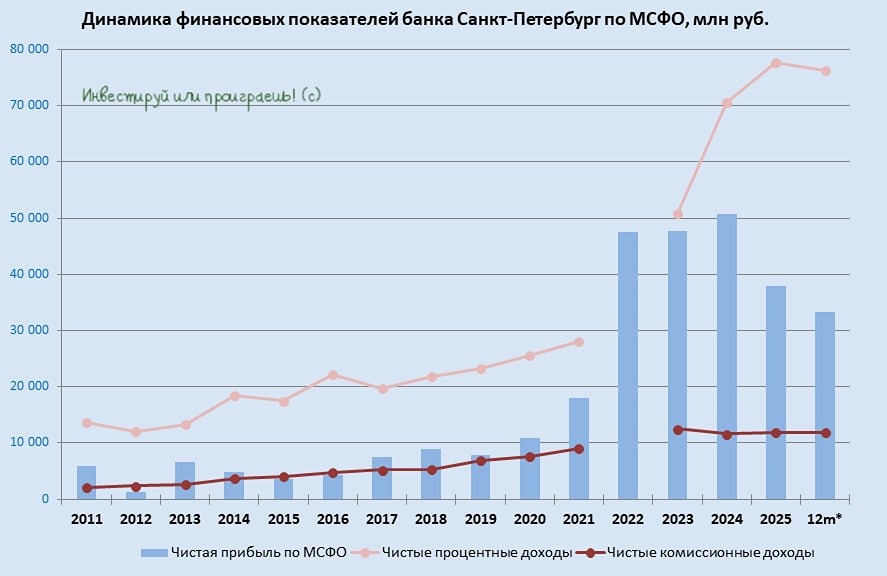

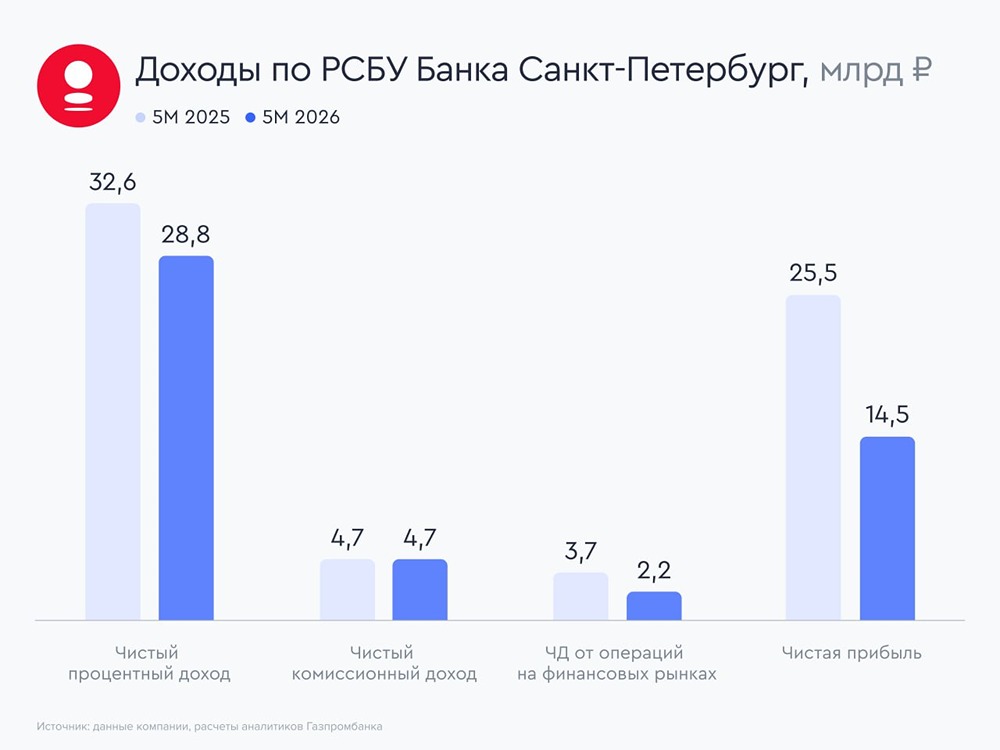

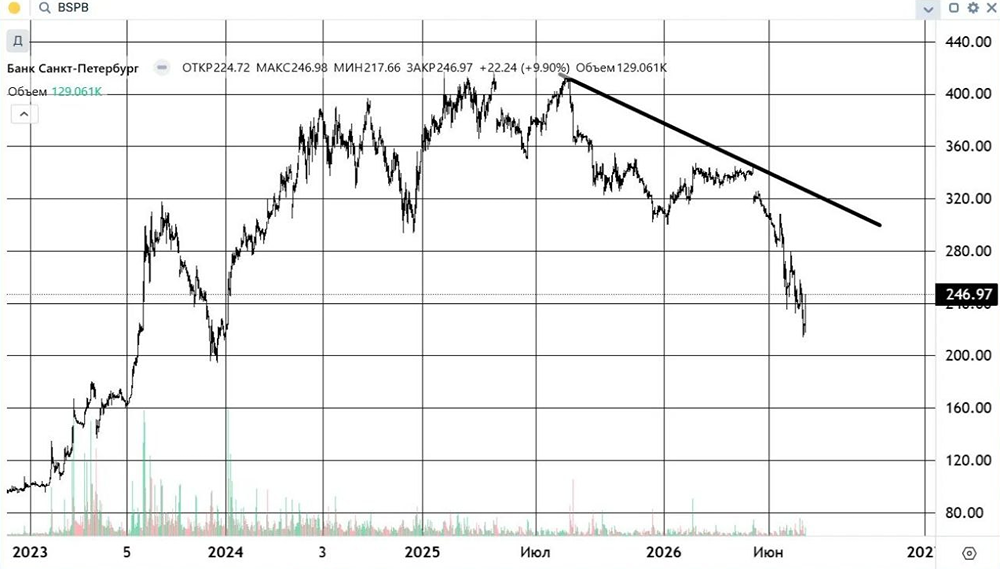

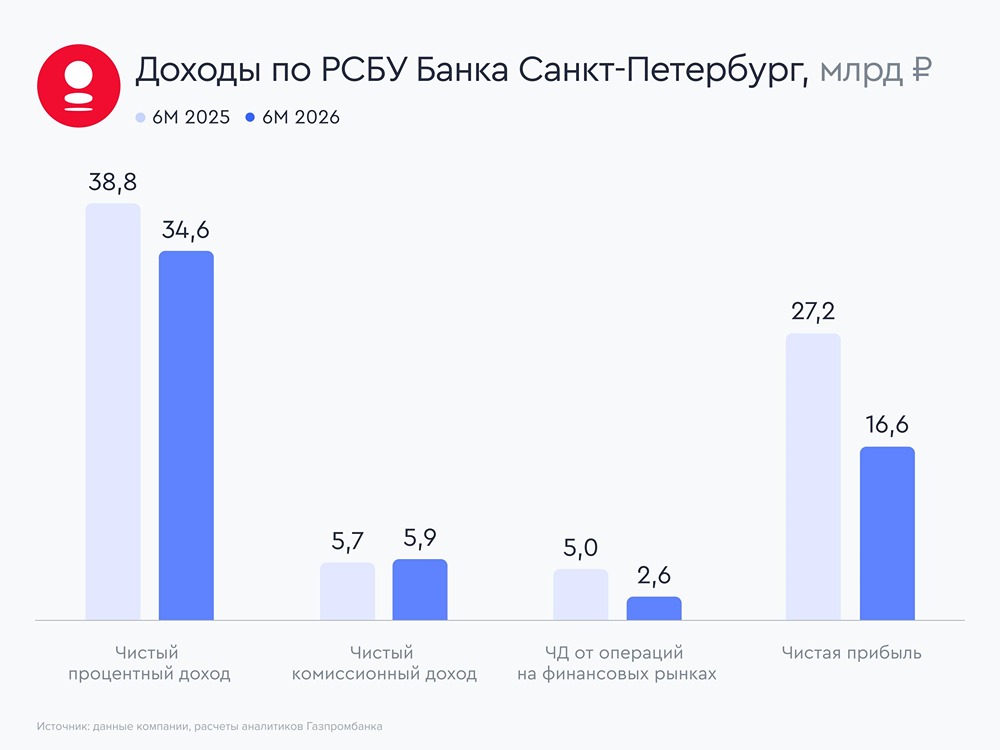

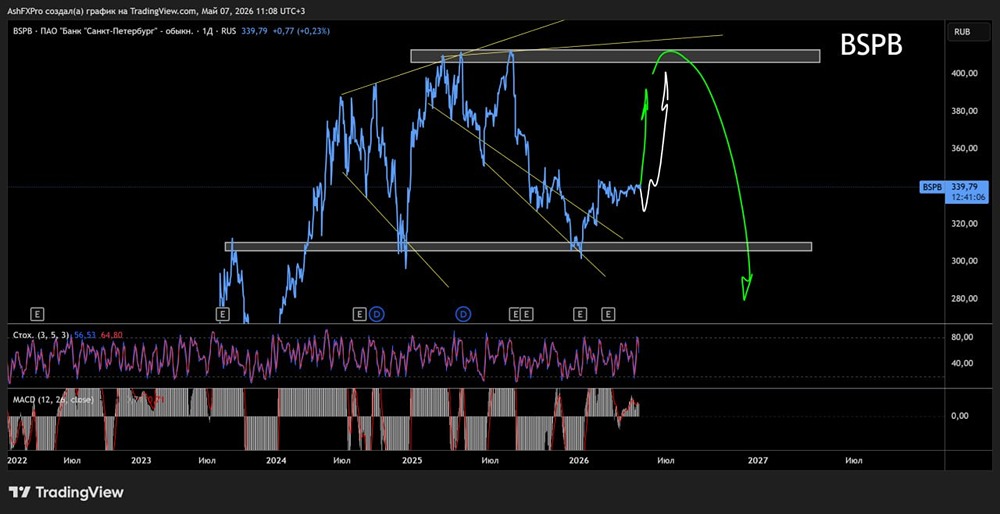

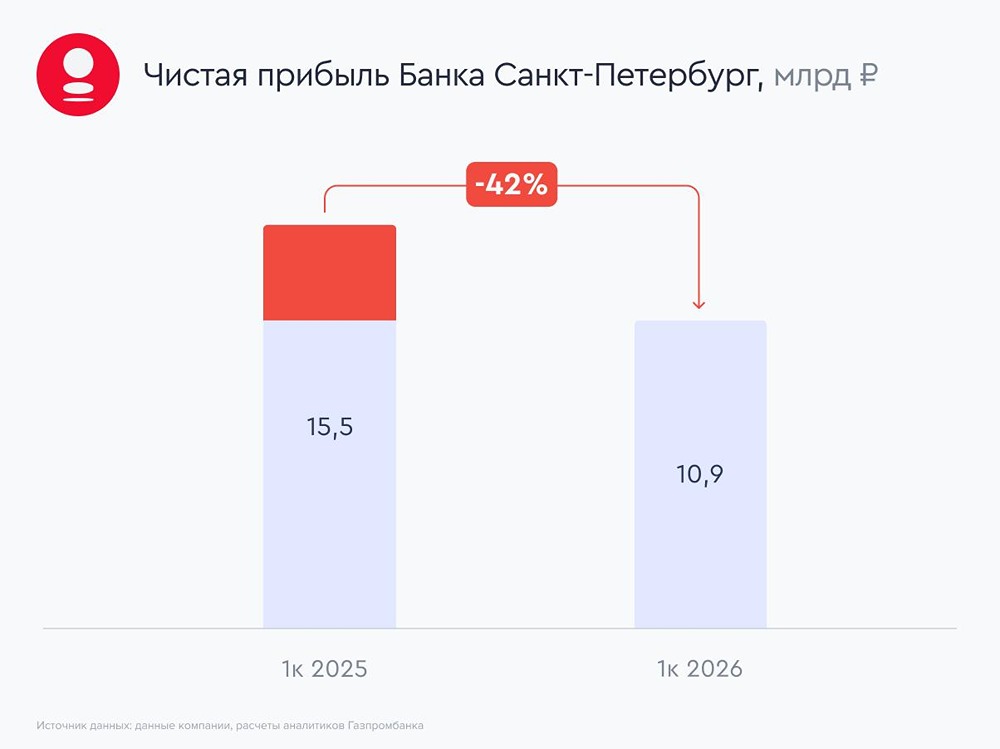

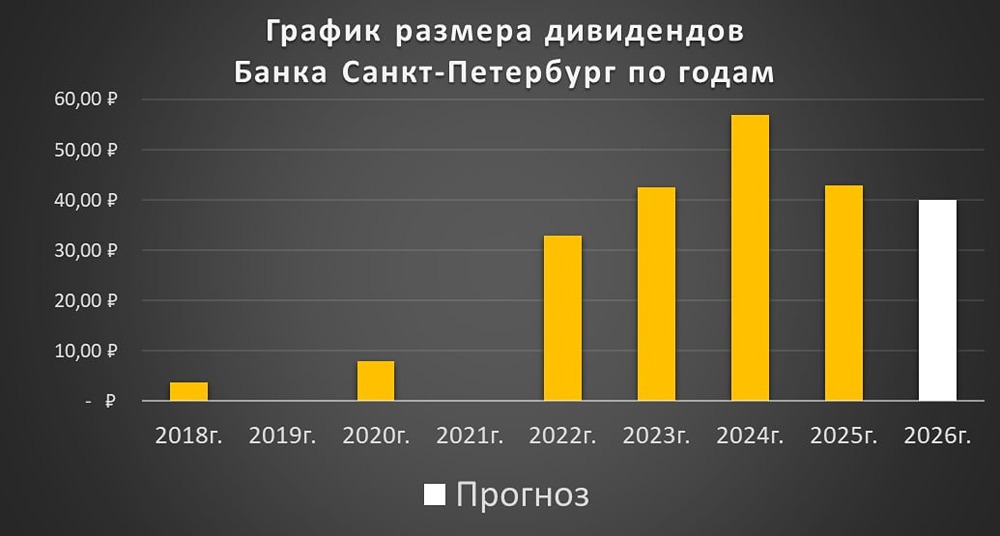

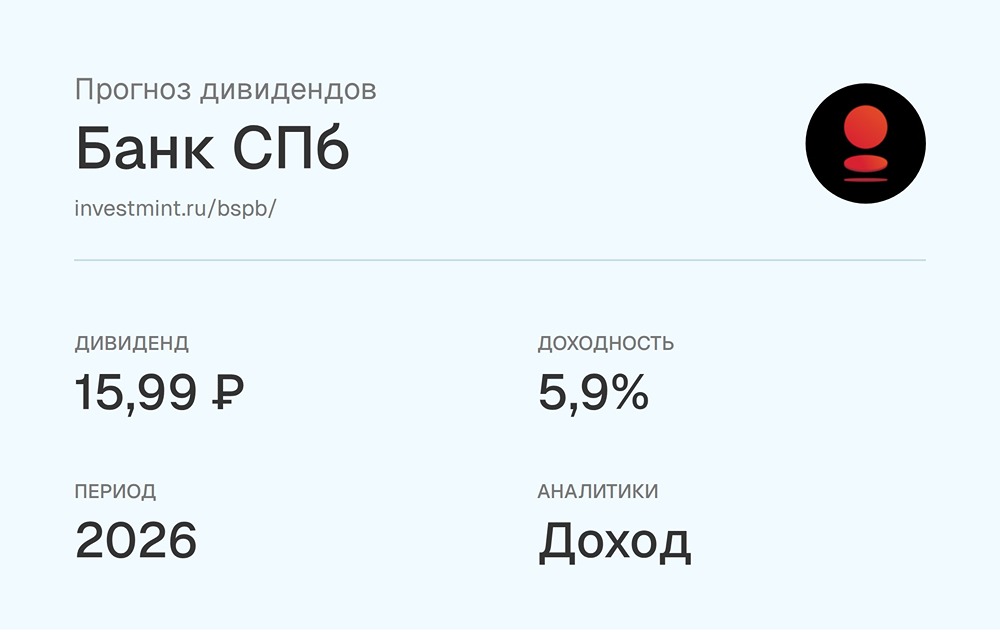

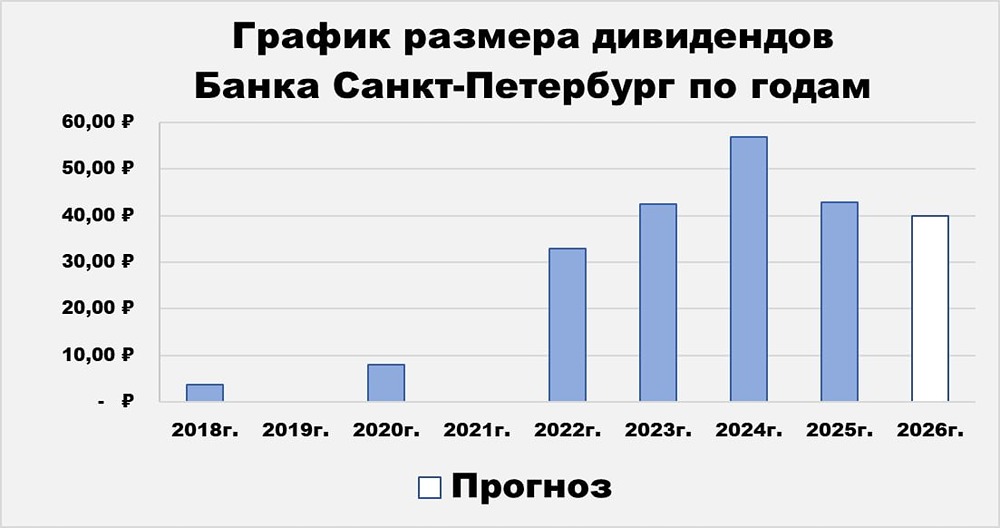

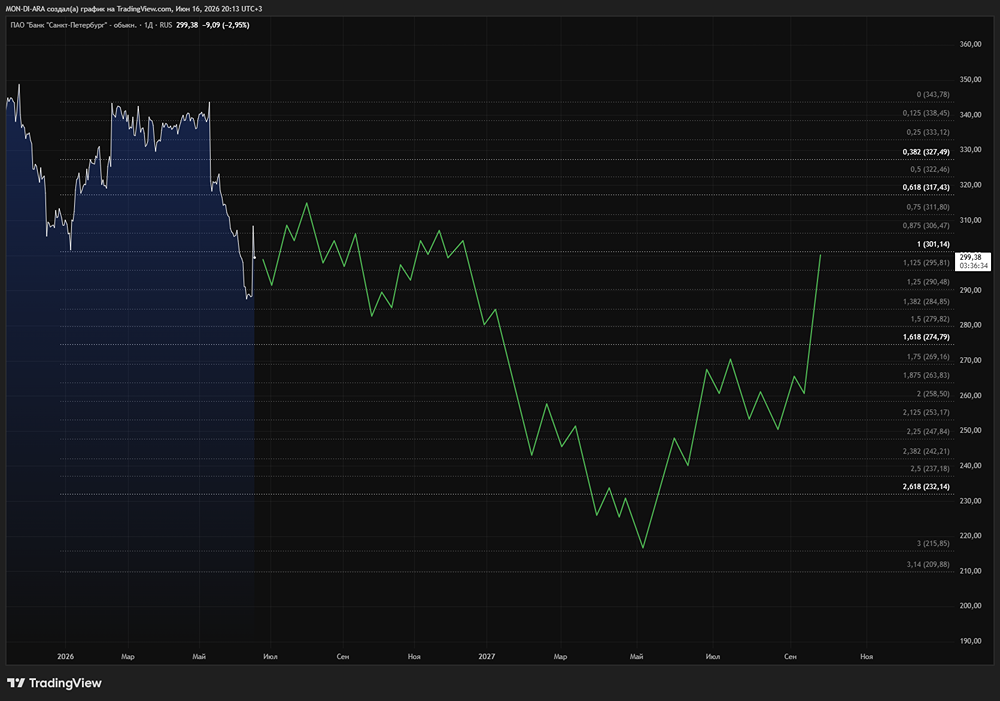

Банк Санкт-Петербург: слабый старт года, но дивидендная неопределенность устранена Банк Санкт-Петербург опубликовал финансовые результаты за январь 2026 года. Месяц оказался хуже прошлогоднего, но результаты соответствуют ожиданиям. Менеджмент заявил о готовности рассмотреть выплату 50% прибыли по МСФО за 2025 год. Это важнее самого отчета, так как решает вопрос дивидендов. Основные показатели: - Чистый процентный доход: 5,8 млрд рублей (-11,7% г/г) - Чистый комиссионный доход: 0,9 млрд рублей (+6,7% г/г) - Выручка: 6,9 млрд рублей (-15% г/г) - Чистая прибыль: 3,6 млрд рублей (-29,4% г/г) - ROE: 19,7% (19,1% в 2025 году, 24% в первом полугодии 2025 года) - CoR: 0,7% (2,0% в 2025 году, 1,7% в первом полугодии 2025 года) - CIR: 28,2% (30,3% в 2025 году, 24,3% в первом полугодии 2025 года) Анализ отчета: Отчет подтверждает тренд четвертого квартала 2025 года — снижение ключевой ставки и смена цикла работают против модели банка. В последние годы банк выигрывал от высокой ключевой ставки, но теперь это снижает чистую процентную маржу. Позитивные моменты: - Рост комиссионного дохода. - Низкая стоимость риска (0,7%). - Высокая рентабельность капитала (ROE 19,7%). Кредитный портфель: За январь вырос на 1,5%: - Корпоративный: +1,7% - Розничный: +0,8% Средства клиентов: Практически без изменений (+0,1%): - Корпоративные средства: +2,4% - Розничные средства: -1,5% Просрочка и резервы: Просрочка — 1,6%, резервирование — 180,6%. Политика риск-менеджмента консервативна, что снижает прибыль, но повышает устойчивость банка. Нормативы капитала: Н1.2 — 16,3%, Н1.0 — 20,9%. После аудита ожидается рост основного капитала на 4,2 п.п., что обеспечивает комфортный запас. Дивиденды: Главный позитив — заявление менеджмента о выплате 50% чистой прибыли по МСФО за 2025 год. Ранее рынок опасался выплаты 25-30%, поэтому акции банка выросли на новости. Однако в будущем прибыль будет снижаться из-за падения процентного дохода и роста расходов. Заключение: Отчет не самый сильный, но позитивен из-за дивидендов. Банк эффективен, устойчив и имеет большой капитал. Однако в краткосрочной перспективе драйверов роста нет, а в долгосрочной модель может проигрывать конкурентам при снижении ключевой ставки. Таргет по акциям: Около 440 рублей на горизонте года. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР