![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Стоит ли покупать акции Банка Санкт-Петербург сейчас?

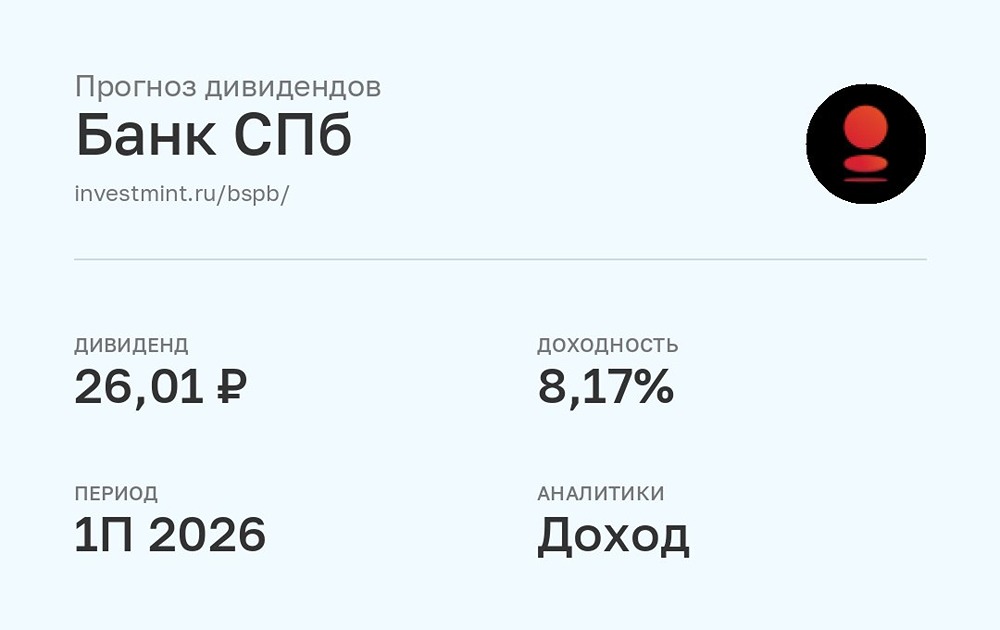

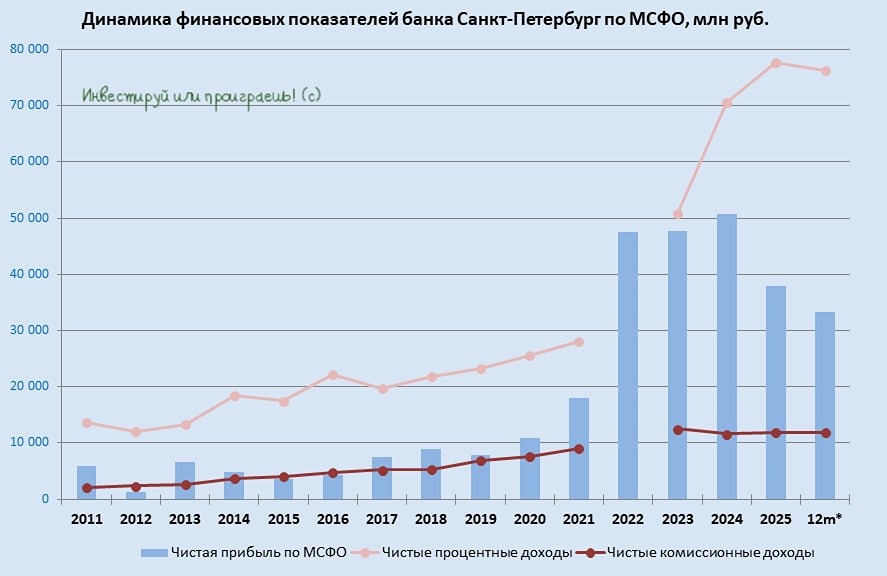

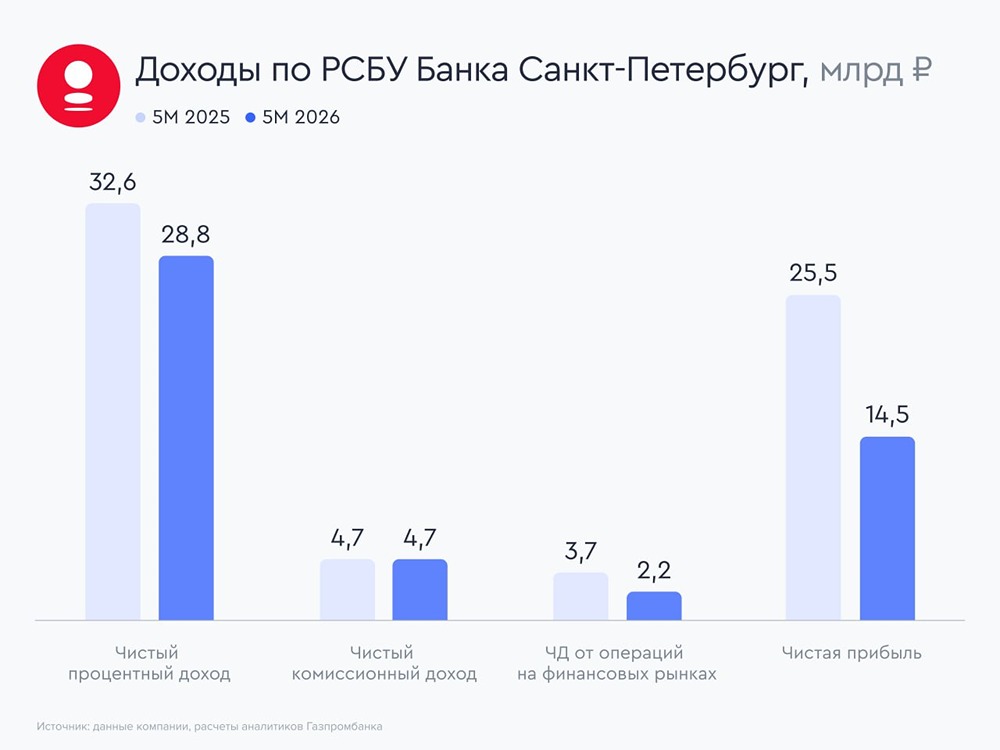

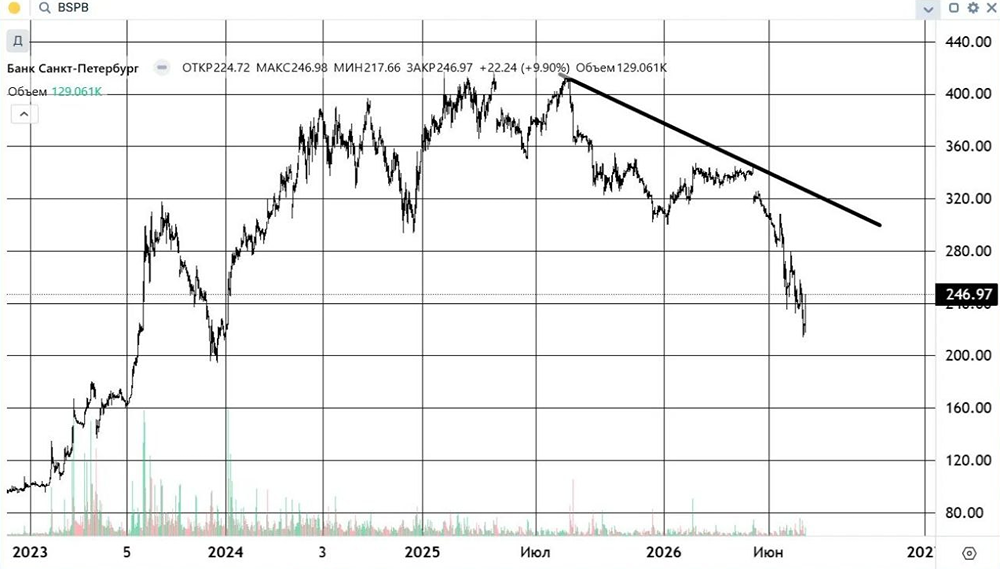

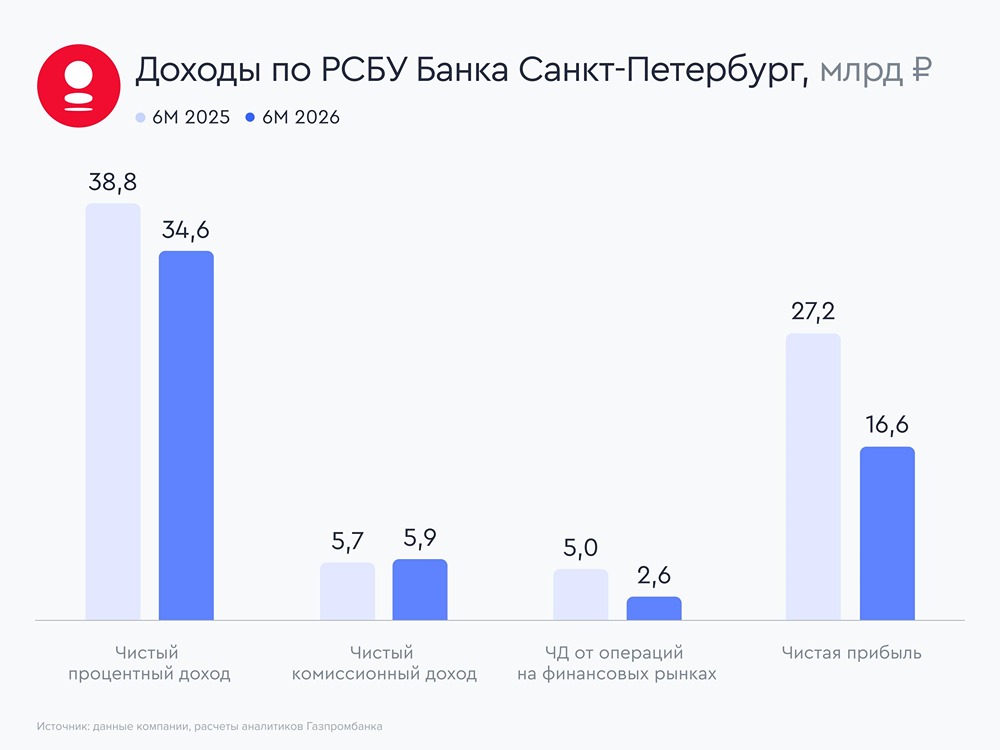

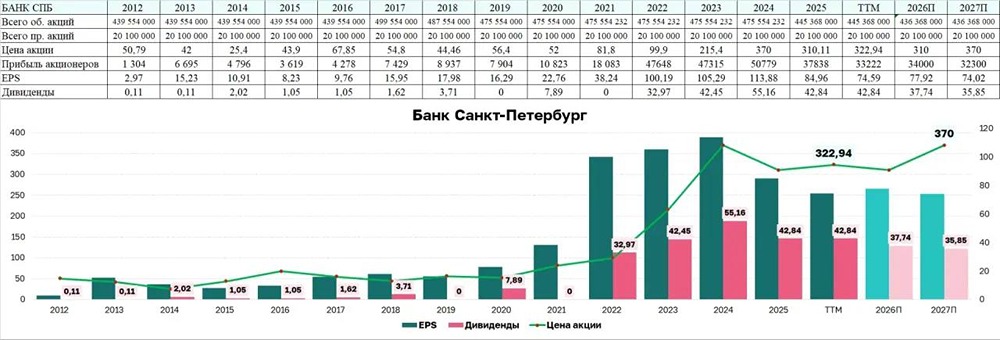

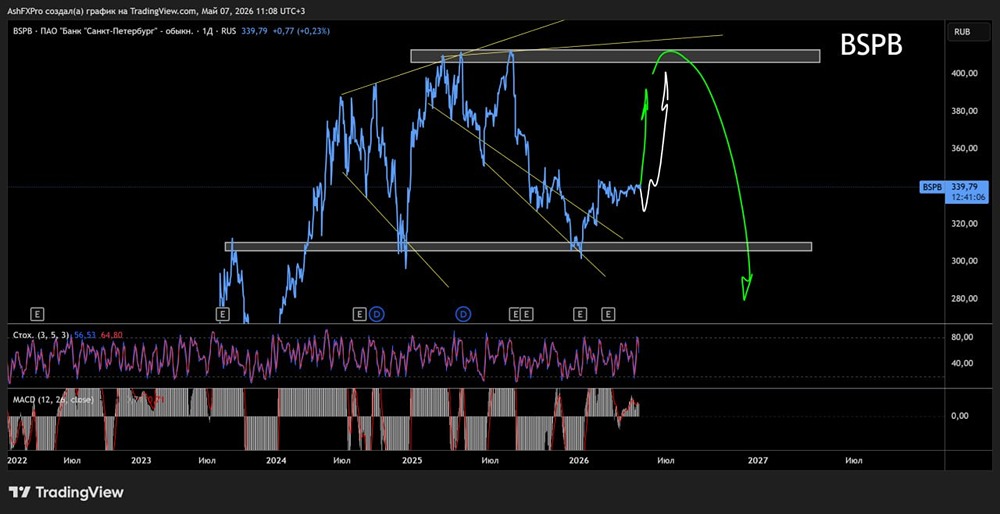

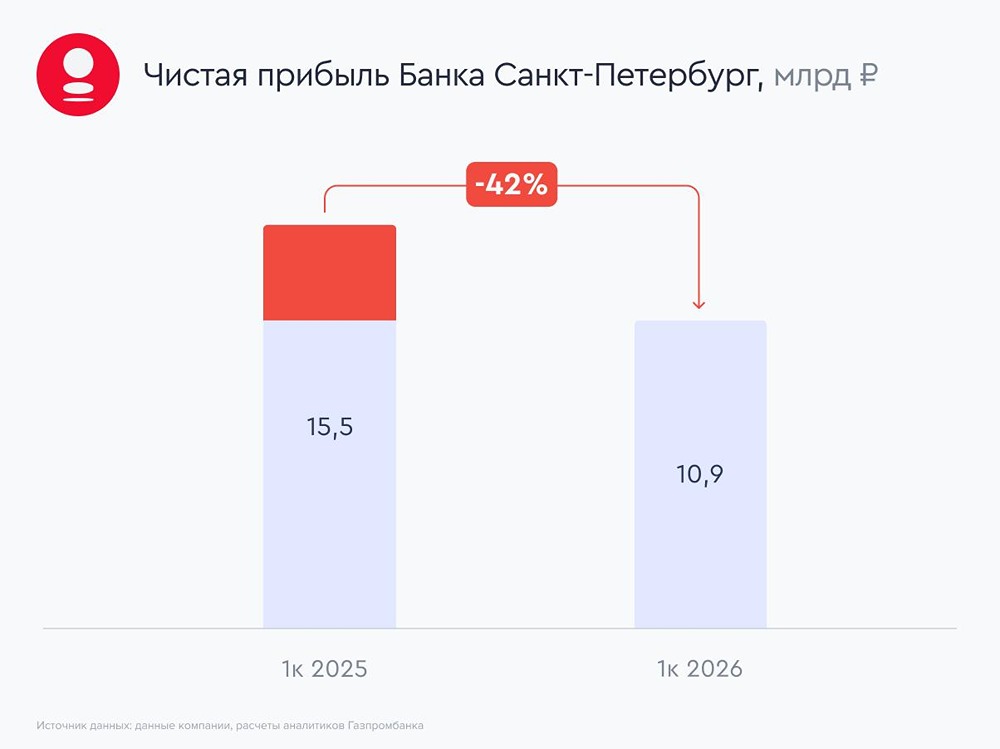

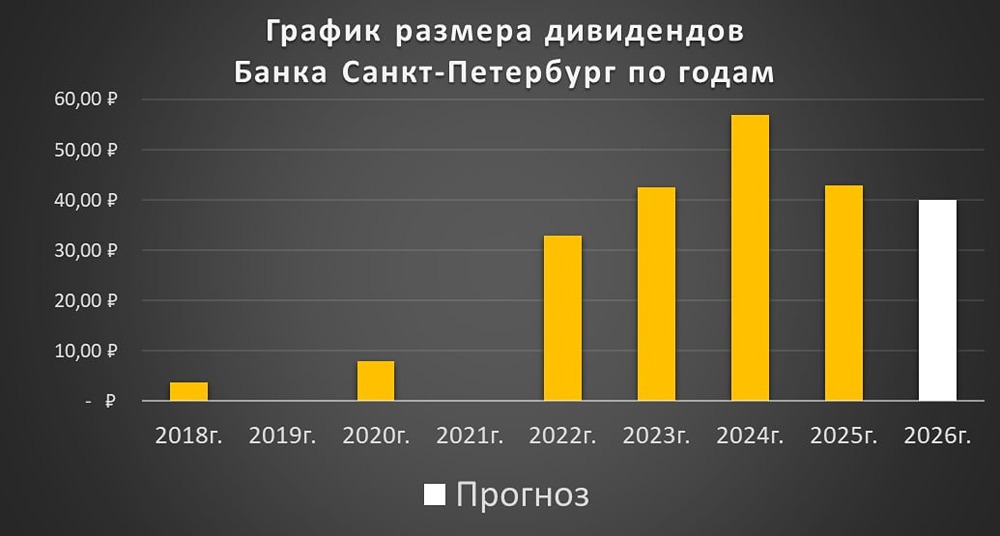

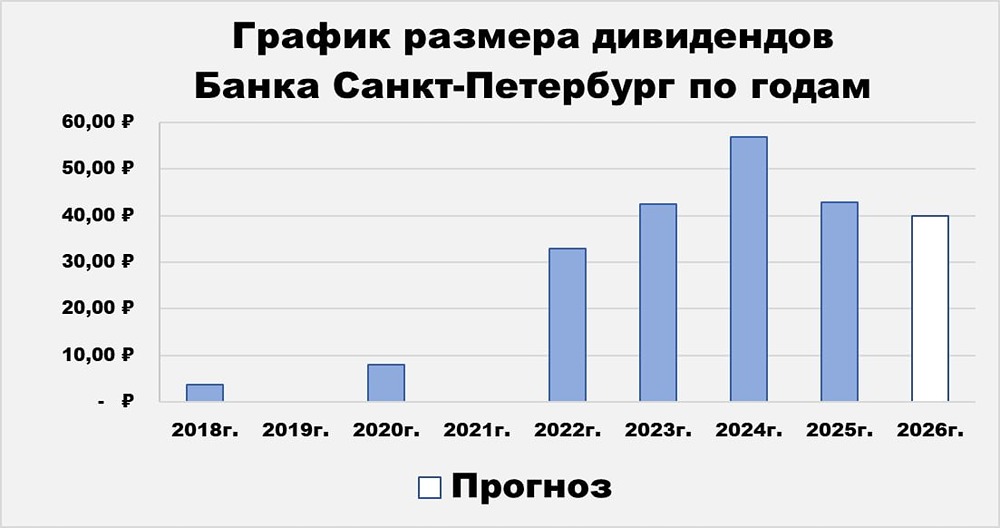

Какие риски существуют для инвесторов при покупке акций? Финансовые результаты за третий квартал 2025 года по МСФО: • Чистый процентный доход: 19,6 млрд рублей (+13% год к году, +1% квартал к кварталу). • Чистый комиссионный доход: 2,9 млрд рублей (–9% год к году, +1% квартал к кварталу). • Доход от операций на финансовых рынках: 1 млрд рублей (–63% год к году, –63% квартал к кварталу). • Чистая прибыль: 8,8 млрд рублей (–34% год к году, –4% квартал к кварталу). Кредитный портфель растёт (+11% квартал к кварталу), но процентный доход не увеличивается. Причины: • Рост доли корпоративных кредитов с плавающей ставкой. • Увеличение стоимости фондирования: часть текущих счетов с низкой ставкой 0,9% заменена на срочные депозиты под 16–17%. • Усиление риск-менеджмента: отчисления в резервы выросли в 7 раз год к году. Комиссии снизились из-за низкой активности бизнеса и населения. Доход от инвестиций упал из-за переоценки валютных и рублёвых облигаций. За год банк значительно увеличил портфель ОФЗ и корпоративных облигаций до 19 млрд рублей. Качество кредитного портфеля и риски Качество портфеля не ухудшилось: просроченная задолженность NPL 90+ составляет 3,6% (уменьшилась на 1,1 п.п. с начала года), покрытие резервами — 101,6%. Коэффициент затрат на обслуживание кредитов (COR) снизился на 1 п.п. до 2,3% за квартал и до 1,9% за девять месяцев, что соответствует прогнозу руководства. Однако значение остаётся высоким для суперконсервативного банка (в 2023–2024 годах было в среднем 0,5%). • Капитал и дивиденды Капитал в норме: достаточность основного капитала 17,3% при нормативе 6%. Стратегическая цель — 12%. Летом банк снизил дивидендный payout до 30%, хотя теоретически мог этого не делать. Основной риск — вытеснение «бесплатного» фондирования более дорогими депозитами. Эти факторы снижают NIM и прибыль. В перспективе они могут стать драйверами роста при роспуске части резервов, которые формируются с большим запасом, а также при ослаблении рубля и переоценке облигаций. • Реакция рынка Рынок отреагировал на результаты сдержанно. BSPB не является основным бенефициаром снижения ставки, в отличие от ВТБ или Совкомбанка. Активное резервирование усиливает снижение прибыли год к году, что отпугивает инвесторов. Банк качественный, эффективно работает и платит солидные дивиденды. Однако текущая конъюнктура не в его пользу, и в 2026 году его котировки, вероятно, будут отставать от большинства банков. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/bspb_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР