![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Какие перспективы у акций Банка Санкт-Петербург и каковы их преимущества и риски?

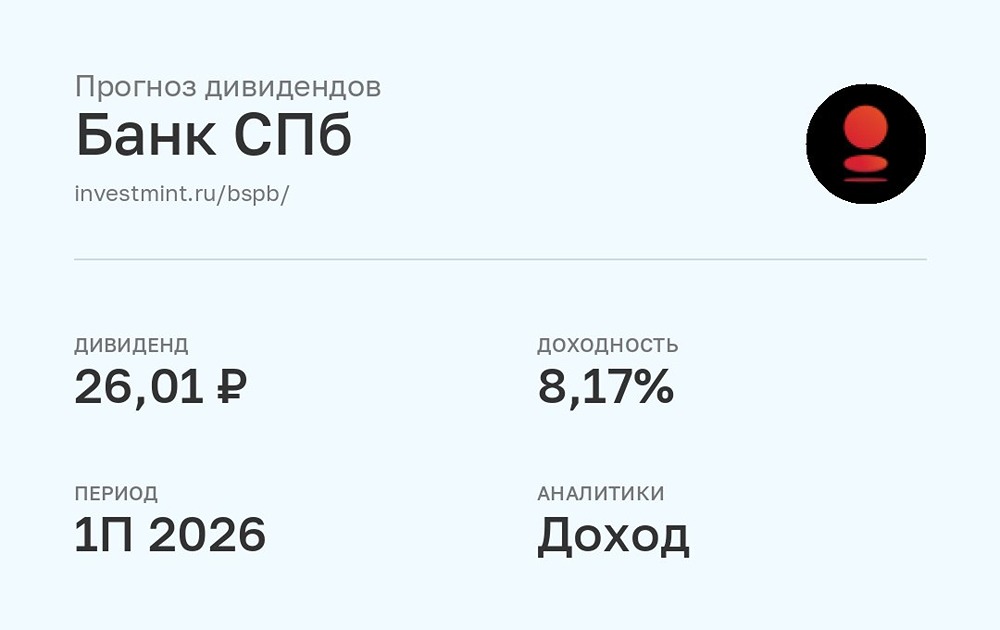

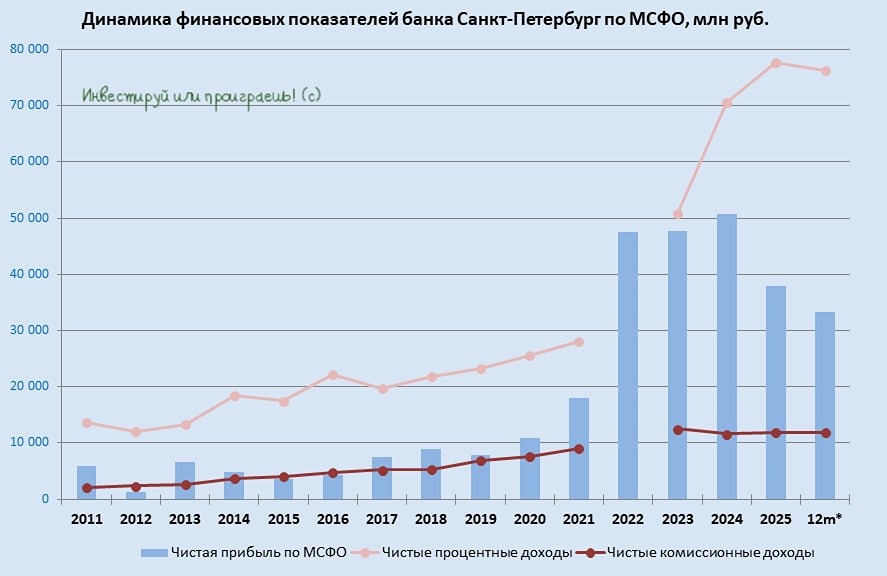

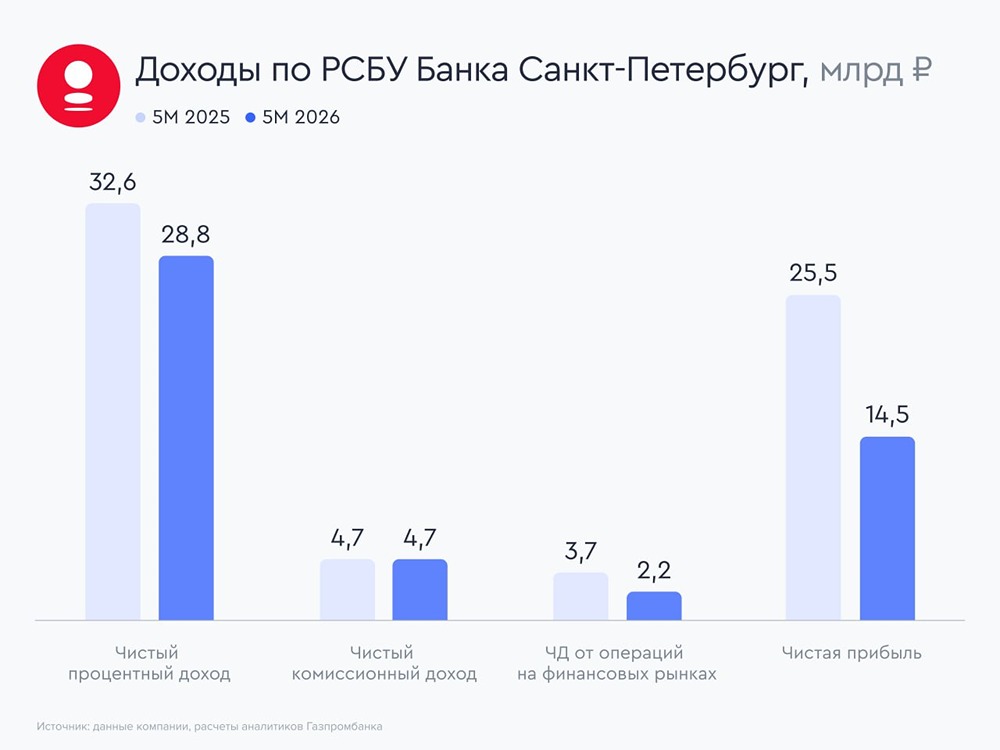

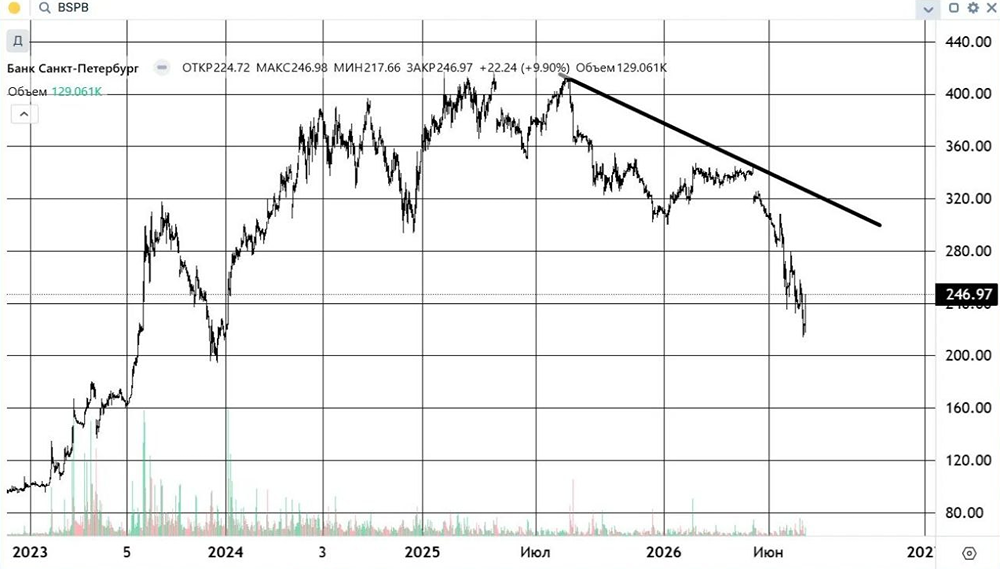

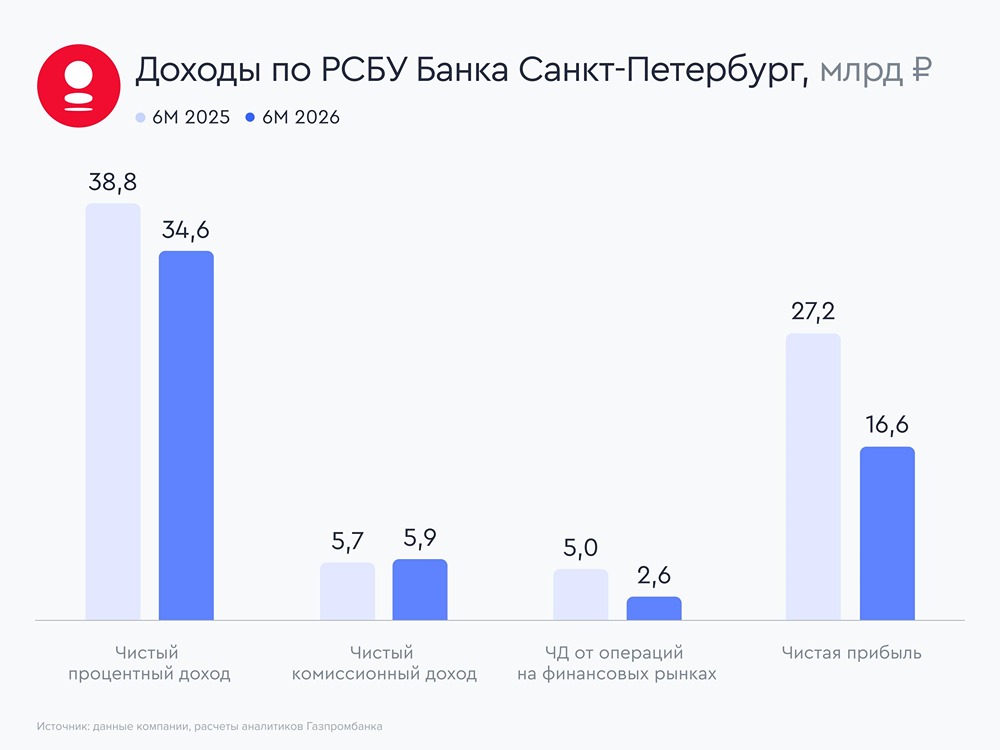

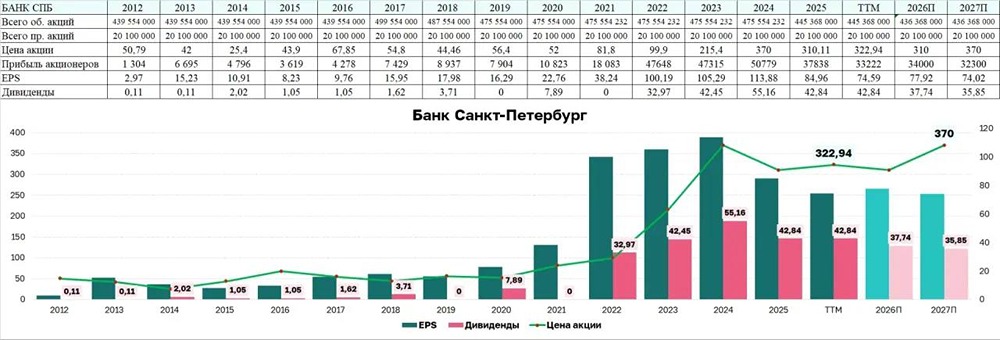

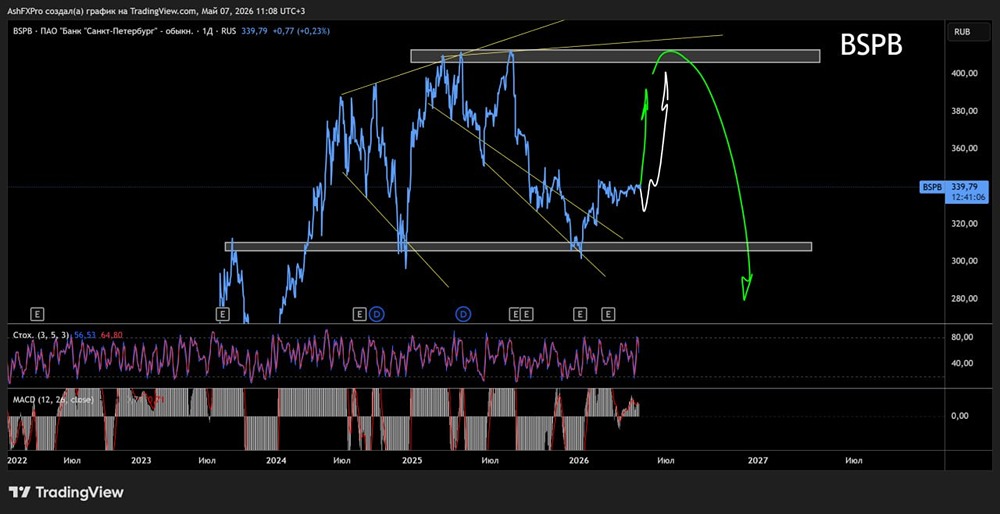

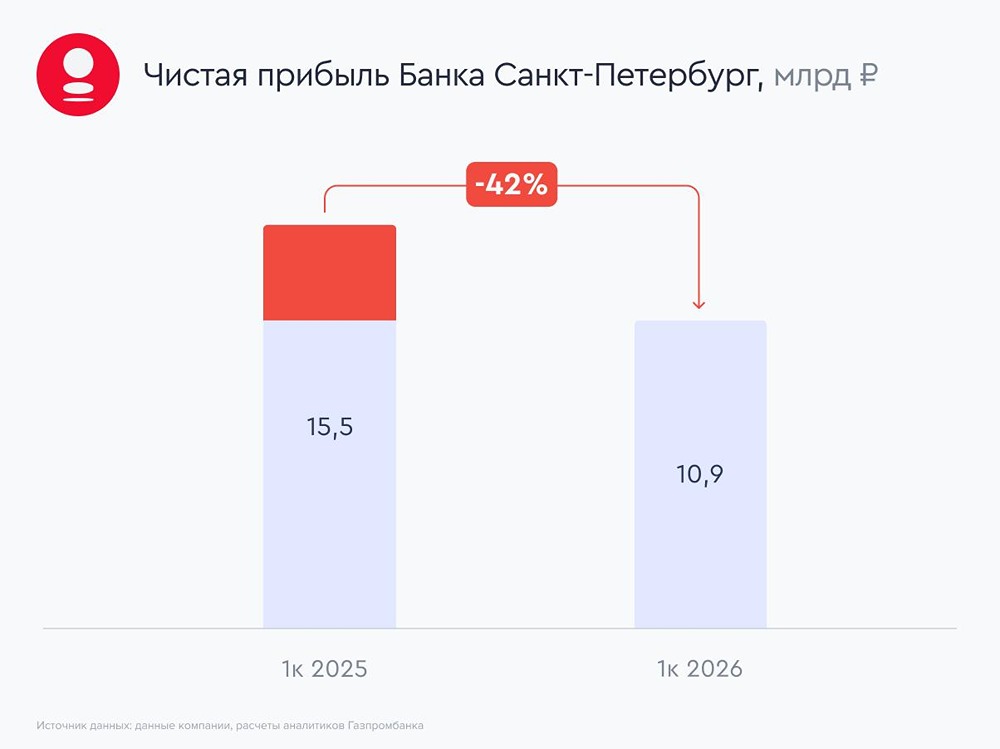

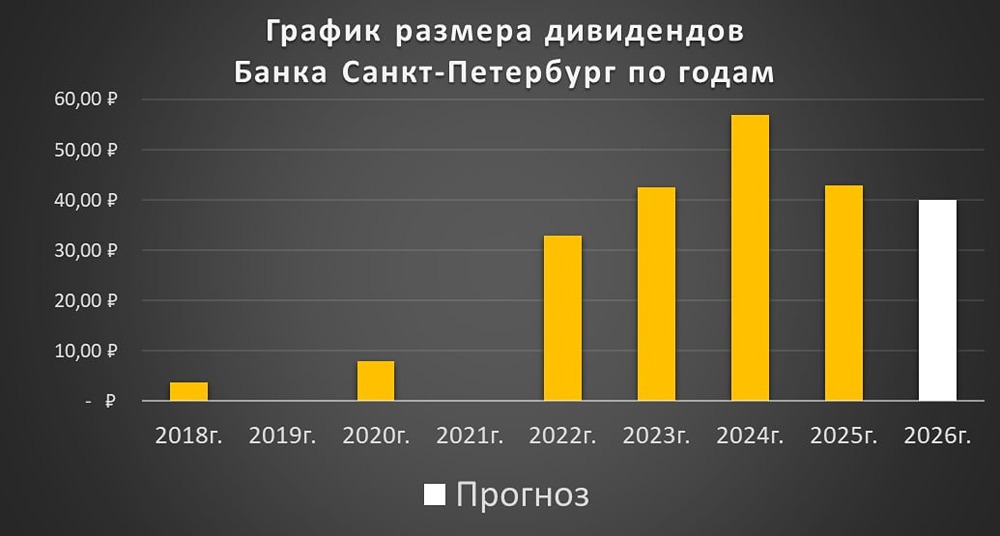

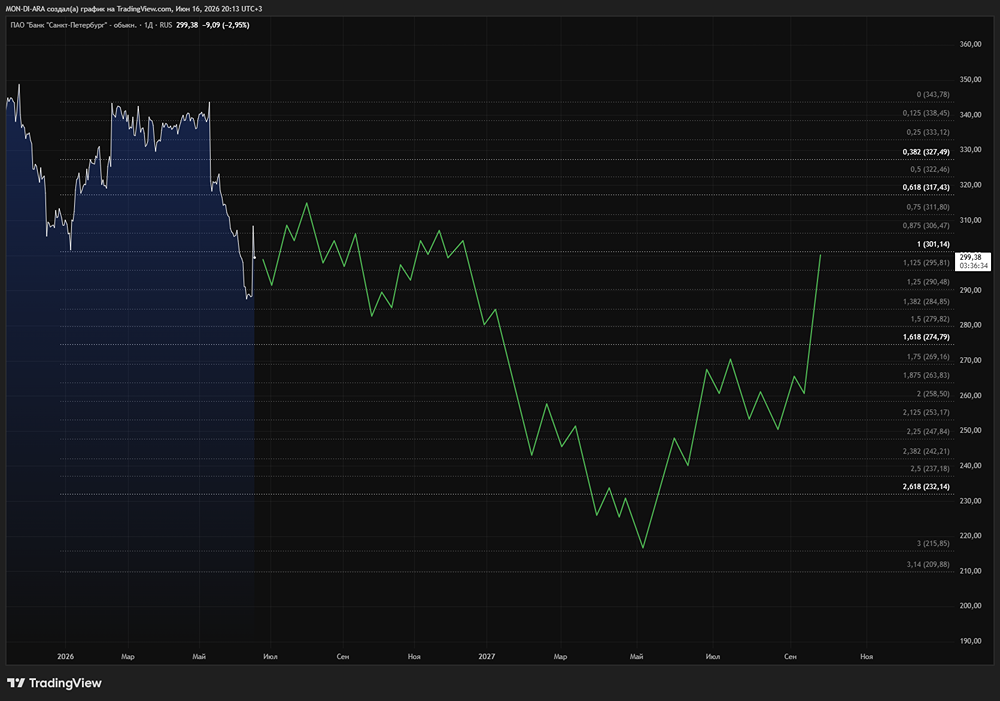

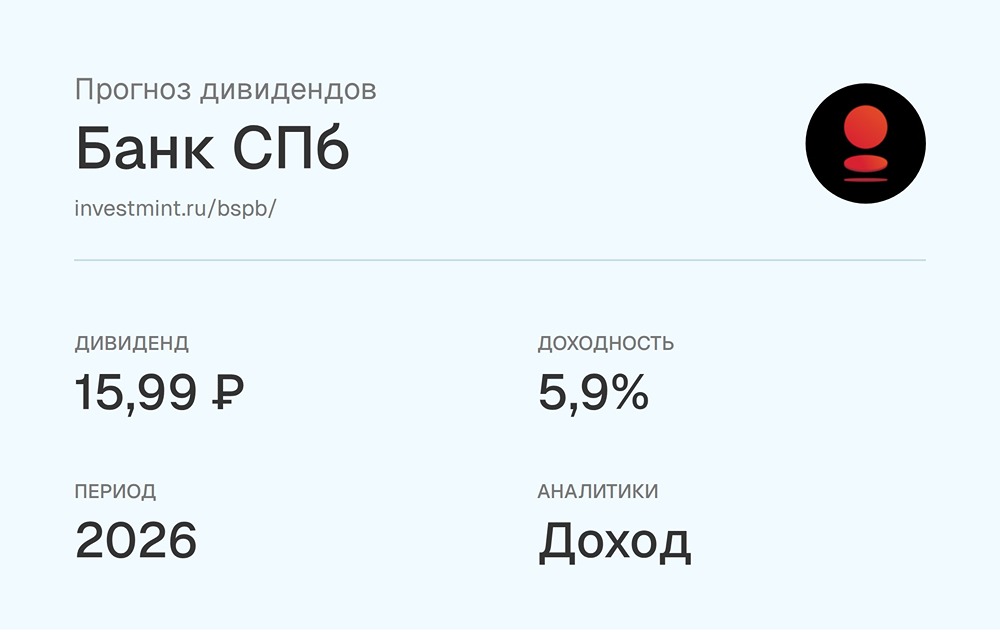

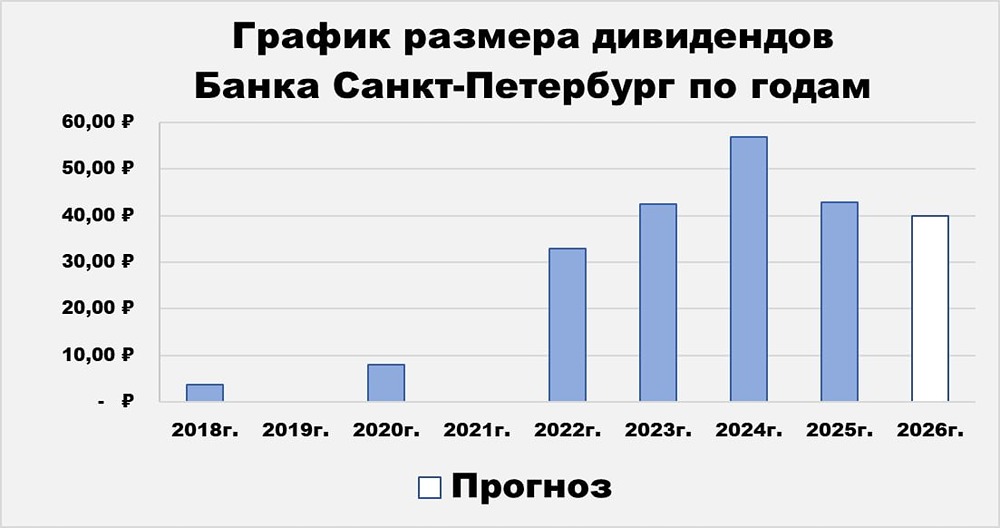

Аналитика по компании 🔹 Сектор: Банковская деятельность. Последний обзор по Банку Санкт-Петербург был 21 июня. Тогда акции стоили 372 рубля, я ожидал роста до 417 и коррекции до 370. На деле акции выросли до 415 и упали до 362. Удивительно, но факт! Сейчас они торгуются по 367. Посмотрим, что будет дальше. 🔹 Основные метрики: ▫️ Капитализация: $2,07 млрд. ▫️ P/E: 3,25. ▫️ P/S: 1,81. ▫️ P/B: 0,78. ▫️ EPS: 109,72 рубля. Метрики остались примерно такими же, как и в прошлом обзоре. Недавно был опубликован отчет за первое полугодие 2025 года, который я разберу. 🔹 Новостной фон: ▫️ За второй квартал 2025 года прибыль составила +9,1 млрд рублей против +11,2 млрд рублей годом ранее. ▫️ Выручка за июль 2025 года по РСБУ достигла 59,1 млрд рублей (+14,3% по сравнению с июлем 2024 года). Из них 8,8 млрд рублей — это прирост по сравнению с июлем прошлого года. 🔹 Финансовое здоровье: ▫️ Собственный капитал за первое полугодие 2025 года вырос на 6%. ▫️ Обязательства увеличились на 11%. ▫️ Debt/Equity — 4,88. Это выше, чем по итогам 2024 года, но ниже, чем в предыдущие годы. Темпы роста замедляются, но пока еще есть положительная динамика. Если тенденция сохранится, возможен отрицательный рост. 🔹 Выручка и прибыль: ▫️ Выручка за первое полугодие 2025 года выросла на 7%. ▫️ Прибыль за тот же период увеличилась на 1%. Будущее и оценки: ▫️ 3 июля БКС прогнозирует цену акций в 450 рублей. ▫️ 30 июля «Риком Траст» ожидает цену в 500 рублей. 🔹 Основные акционеры: 26,8% акций принадлежат ООО «Управляющая компания "Верные друзья"». 26,2% акций контролирует Савельев А. В. 5% акций владеет The European Bank For Reconstruction and Development. 🔹 Сравнение с конкурентами: Банк входит в десятку крупнейших по капитализации. По сравнению с более дешевыми банками, такими как Росбанк и МКБ, он оценивается дешевле. По росту выручки и рентабельности Банк Санкт-Петербург превосходит сектор. В моем недавнем обзоре финансового сектора России Банк Санкт-Петербург занял второе место. 🔹 Дивиденды: С 2022 года Банк Санкт-Петербург выплачивает высокие дивиденды. В 2023 году доходность составила 19%, а в 2024 году — 13,85%. Выплаты растут, но из-за значительного роста котировок дивиденды не успевают за этим темпом. В последние два года дивиденды выплачиваются дважды в год. За 2025 год уже выплатили 7,32% годовых, а в октябре ожидается еще 4,48%. 🔹 Технический анализ: Акции находятся в том же боковике, что и в прошлом обзоре, но сейчас ближе к нижней границе. Ожидается, что боковик сохранится. Это видно на графике. ❗️ Выводы: С одной стороны, акции Банка Санкт-Петербург до сих пор недооценены по метрикам. С другой стороны, данные из отчетов указывают на значительное замедление темпов роста. Компания платит хорошие дивиденды, а технический анализ говорит о боковике. Это создает противоречивую ситуацию. Также стоит учесть предупреждение Грефа о слабости банковского сектора в 2026 году. Возможно, лучше пока что оставаться в стороне и дождаться большей определенности. Но в целом с компанией все хорошо, и она является одной из лучших в своем секторе. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР