![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Стоит ли беспокоиться инвесторам акций Банка Санкт-Петербурга из-за роста резервов?

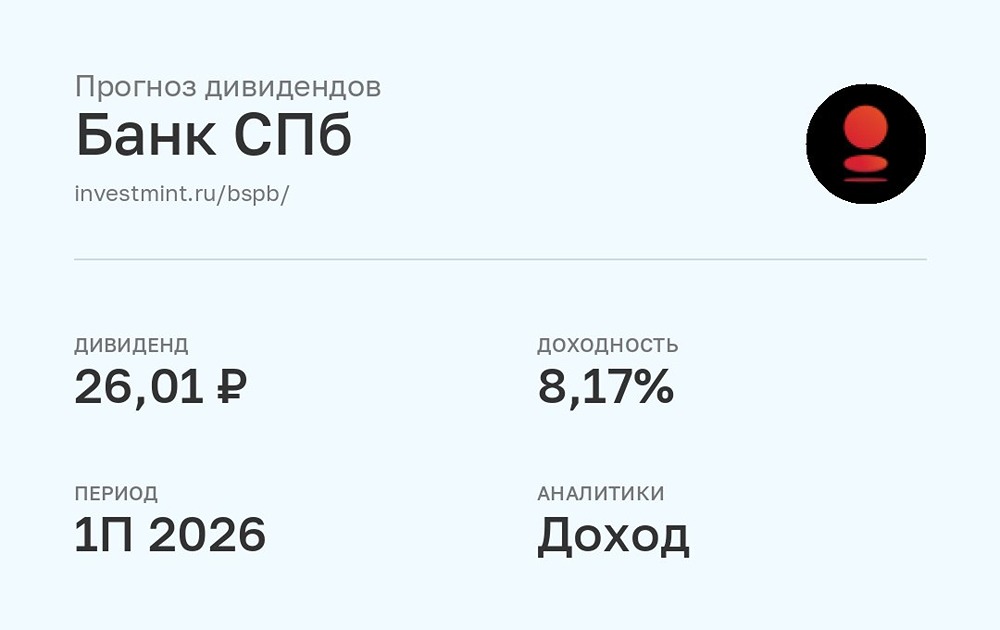

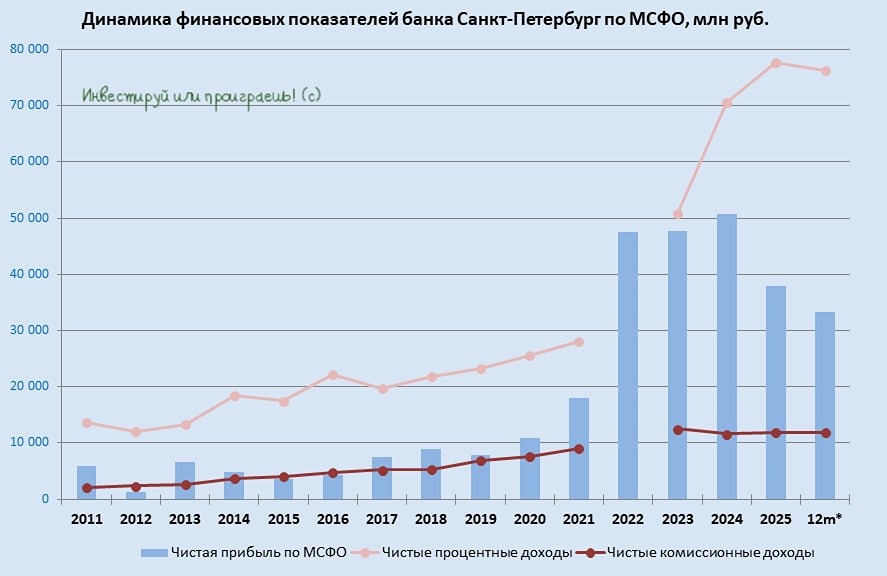

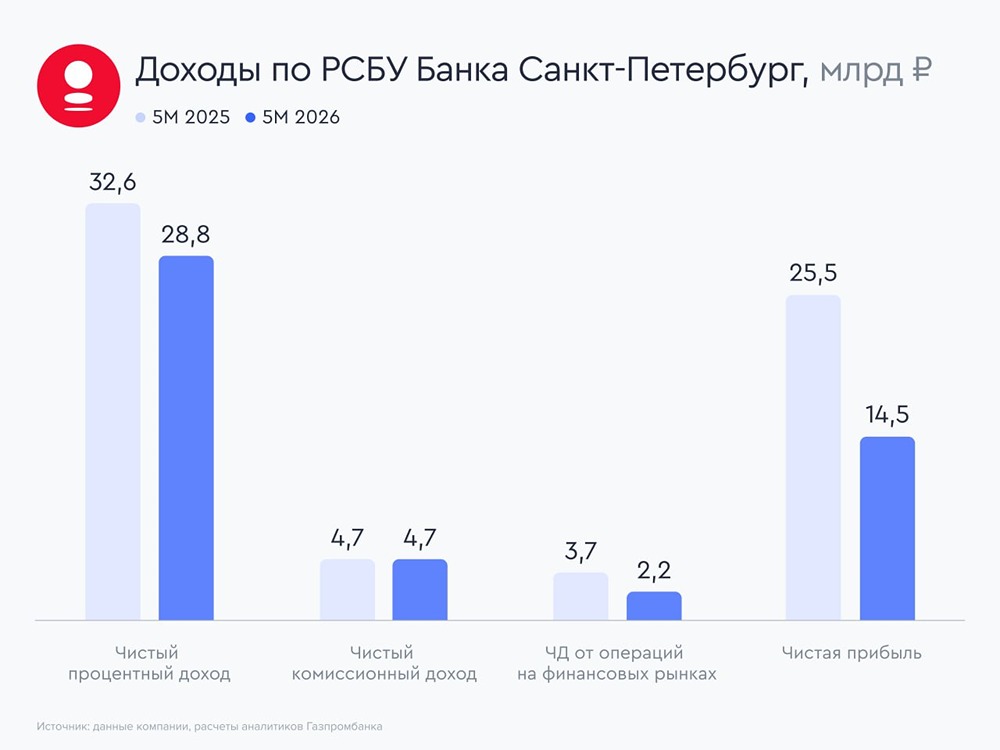

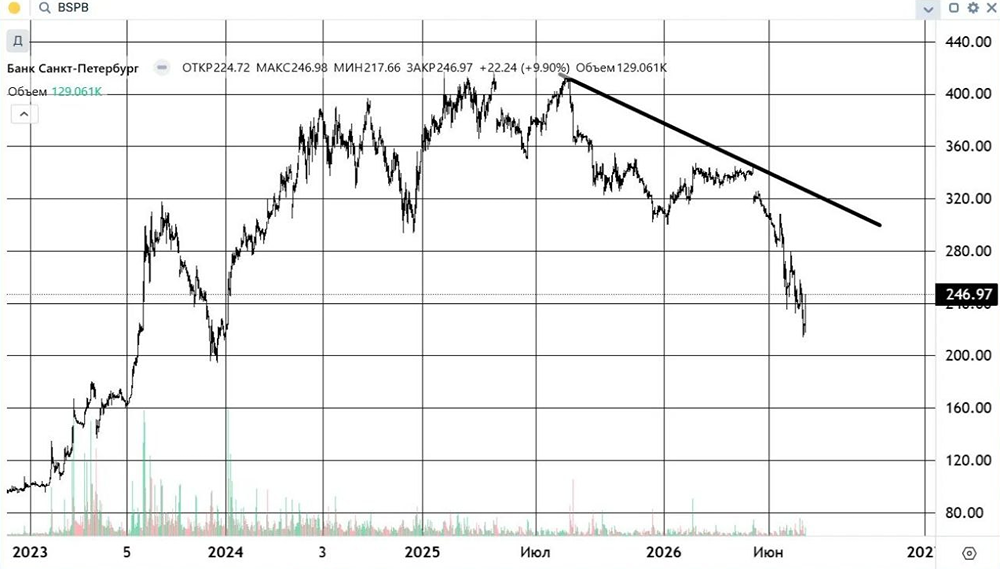

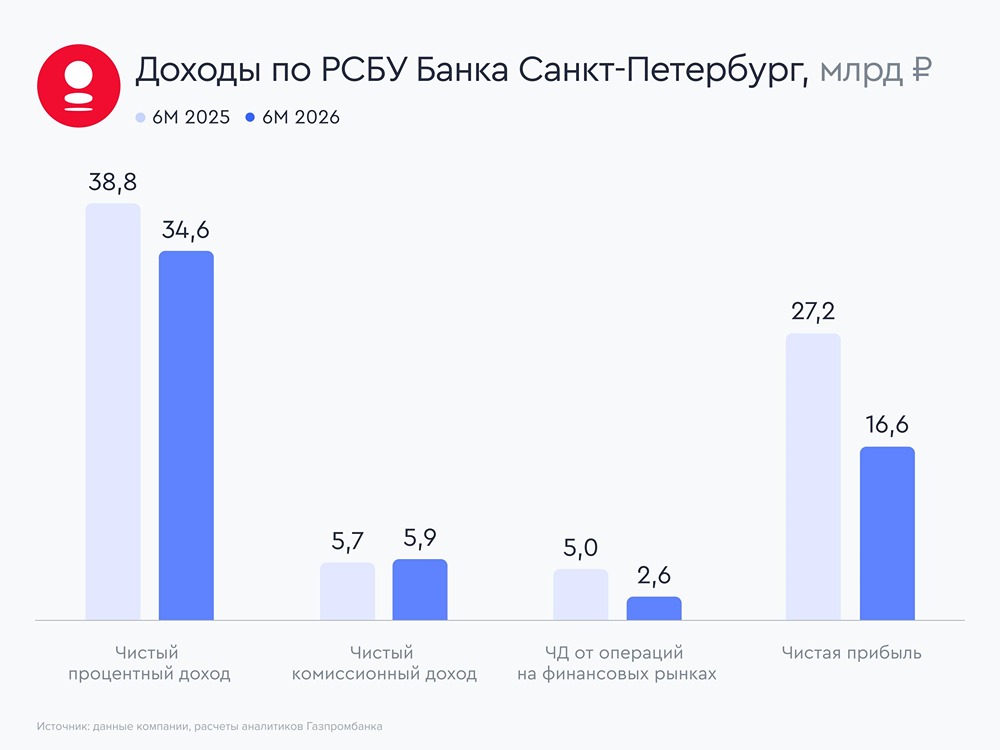

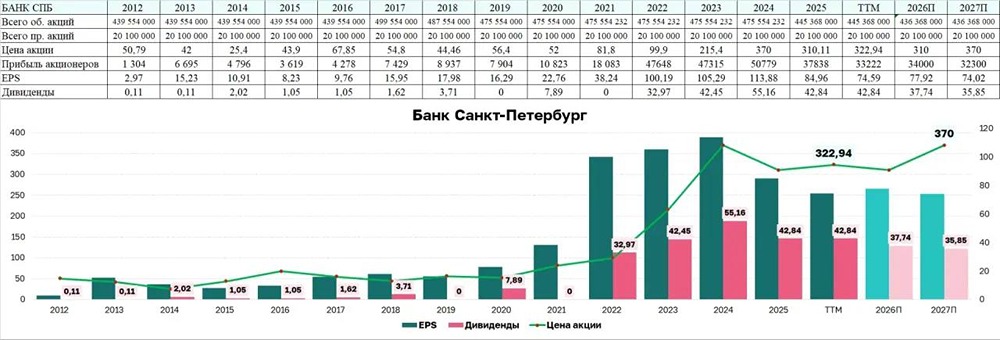

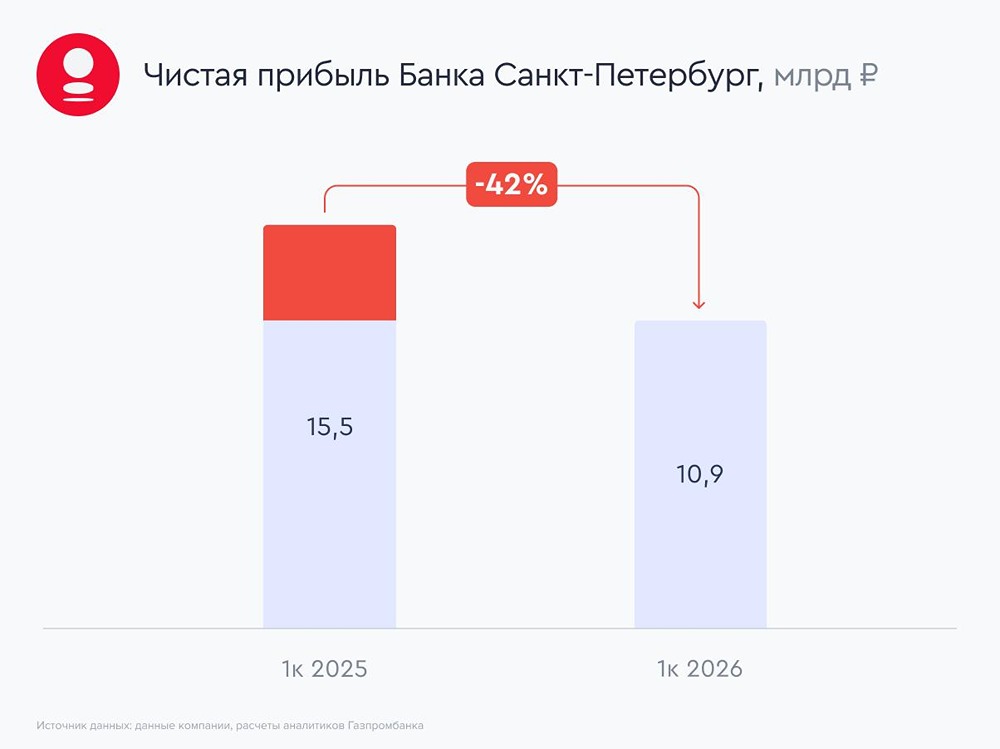

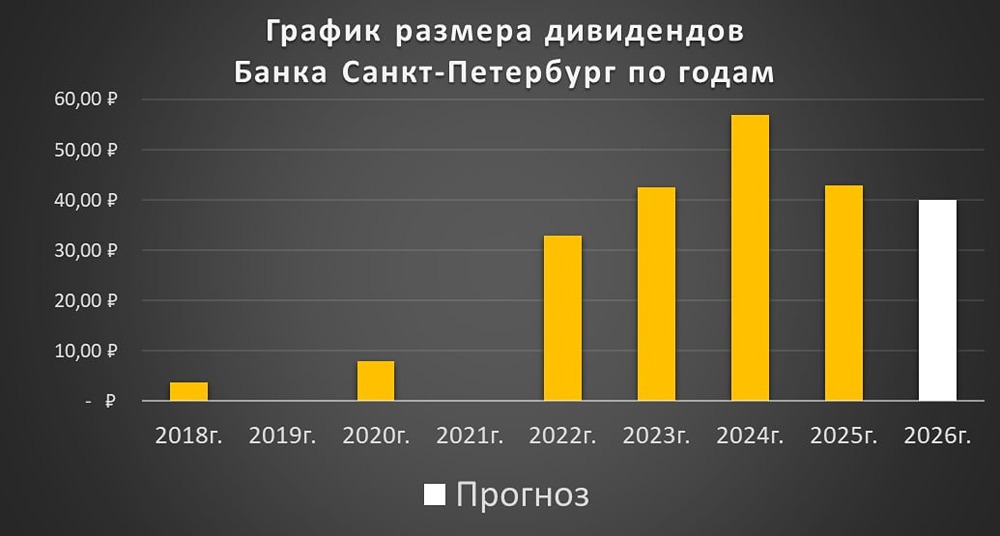

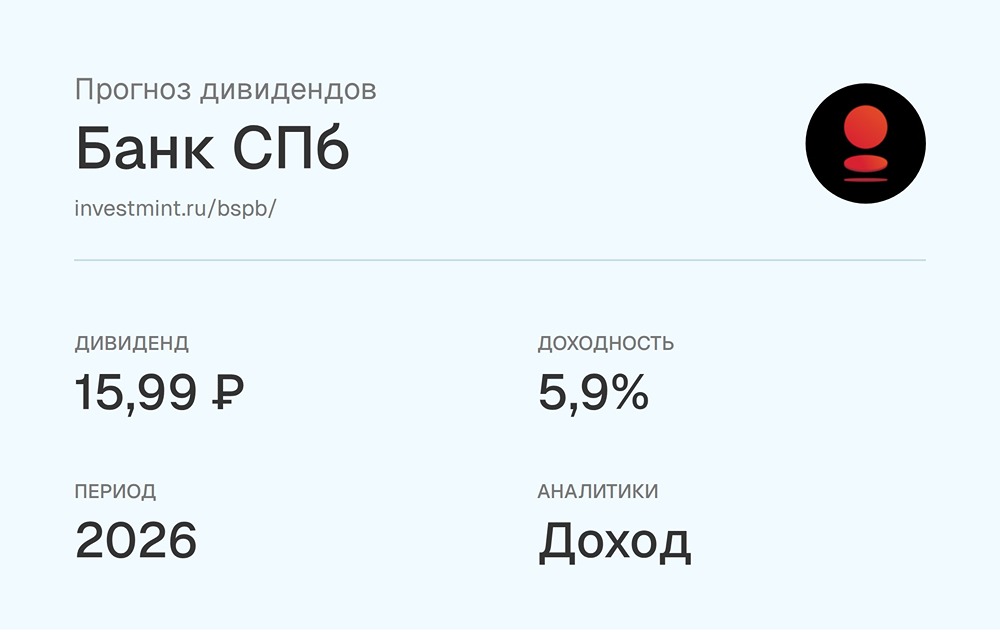

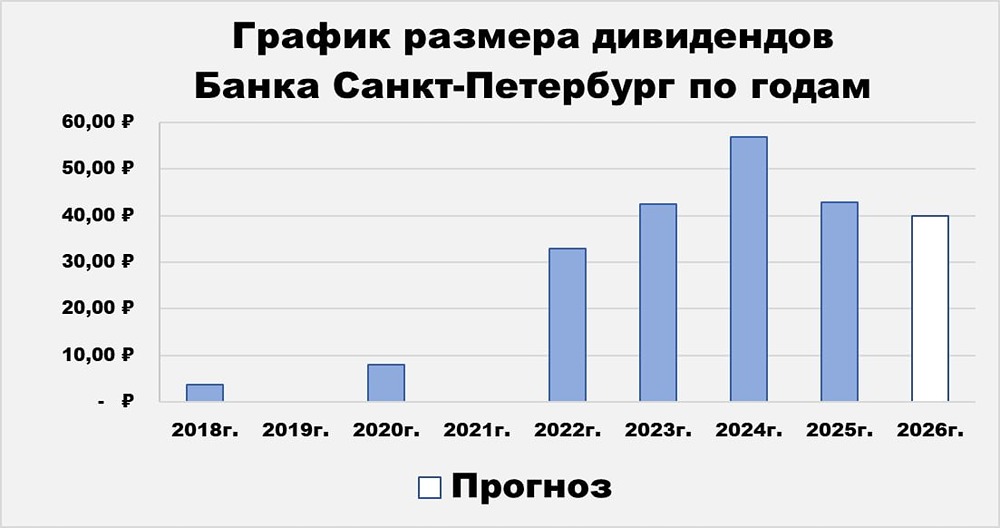

Резервы растут: анализ финансового отчета Банка Санкт-Петербург Банк Санкт-Петербург представил финансовые результаты за первое полугодие 2025 года по МСФО. Акции отреагировали падением, что вызвало вопросы у инвесторов. 🔹 Доходы и прибыль: → Чистый процентный доход вырос на 16,4% до 39,4 млрд рублей. Это связано с высокими процентными ставками и увеличением портфеля. → Чистый комиссионный доход прибавил 4,4% до 5,6 млрд рублей. → Чистая прибыль выросла всего на 1,4% до 24,7 млрд рублей из-за снижения прибыли во втором квартале и роста резервов. 🔹 Резервы и риски: → Рентабельность капитала (ROE) снизилась до 24% с 27% годом ранее. → Операционные расходы увеличились на 7,6% до 12,3 млрд рублей. → Кредитный портфель вырос на 14,2% с начала года. → Достаточность капитала (H1.0) осталась на уровне 19,8%. 🔹 Во втором квартале чистая прибыль упала на 41,2% по сравнению с первым кварталом и на 19,2% год к году. Основной причиной стал рост резервов до 6,9 млрд рублей, что более чем в два раза превышает показатель прошлого года. 🔹 Ключевые показатели: → Стоимость риска в первом полугодии составила 1,7%, что выше прошлогоднего уровня в 0,9%. → Расходы по налогу на прибыль выросли на 35,6%. → Процентная маржа увеличилась до 7,4%, но во втором квартале снизилась до 7,2%. 🔹 Прогнозы и дивиденды: Банк Санкт-Петербург скорректировал прогноз по стоимости риска на 2025 год с 1,0% до 2,0%. Это связано с ухудшением макроэкономической ситуации и ее влиянием на финансовое состояние заемщиков. В прошлом обзоре мы предполагали, что банк направит на дивиденды 50% чистой прибыли. Однако по факту дивиденды составили 30%. Наблюдательный совет рекомендовал общему собранию акционеров выплатить промежуточные дивиденды в размере 30% от прибыли. Размер дивидендов на одну акцию составит 16,61 рубля. → Дивидендная доходность: 4,5% к текущей цене. → Дата ВОСА: 1 сентября 2025 года. → Дата отсечки: 6 октября 2025 года. 🔹 Выводы: Банк Санкт-Петербург остается устойчивым, но появляются поводы для беспокойства: → Значительный рост резервов во втором квартале. → Дивиденды оказались ниже ожиданий. → Скорректирован прогноз по росту резервов в худшую сторону. ❗️ Последнее изменение особенно важно, так как оно может снизить потенциальную прибыль 2025 года. Учитывая, что банк не выиграет от снижения процентных ставок, а второе полугодие ожидается сложным для российского банковского сектора, ухудшение финансовых результатов для БСП еще впереди. 🔹 Потенциальная прибыль за 2025 год может составить 42-45 млрд рублей, что дает форвардный P/E около 4,2x и P/B 0,8x. Оценка не самая высокая. Годовая дивидендная доходность при направлении 50% чистой прибыли за второе полугодие составит 12,5-13%. Однако, это зависит от решения совета директоров. 🔹 Будем следить за динамикой резервов и ждать дальнейших новостей. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР