![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Банк Санкт-Петербург: есть ли еще потенциал в акциях?

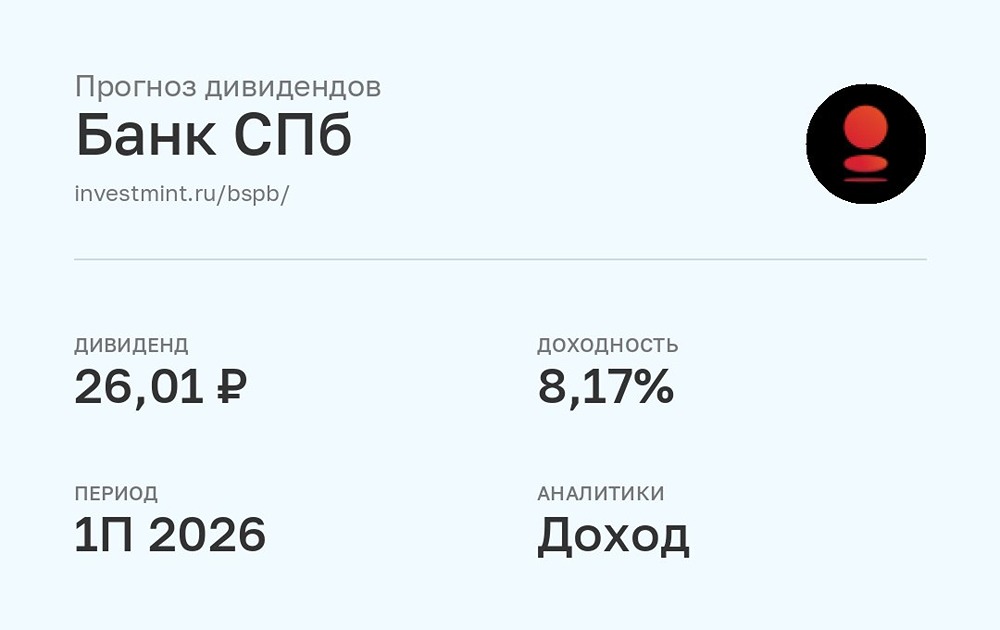

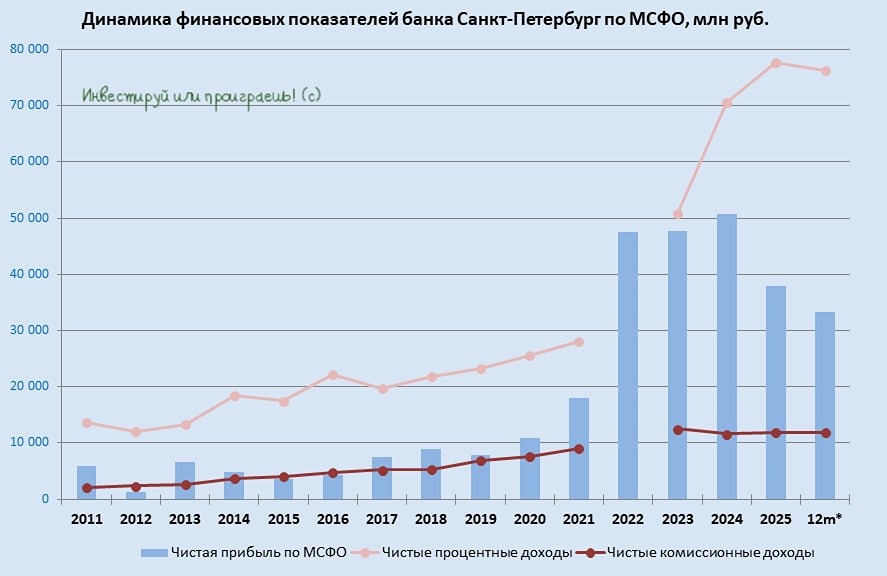

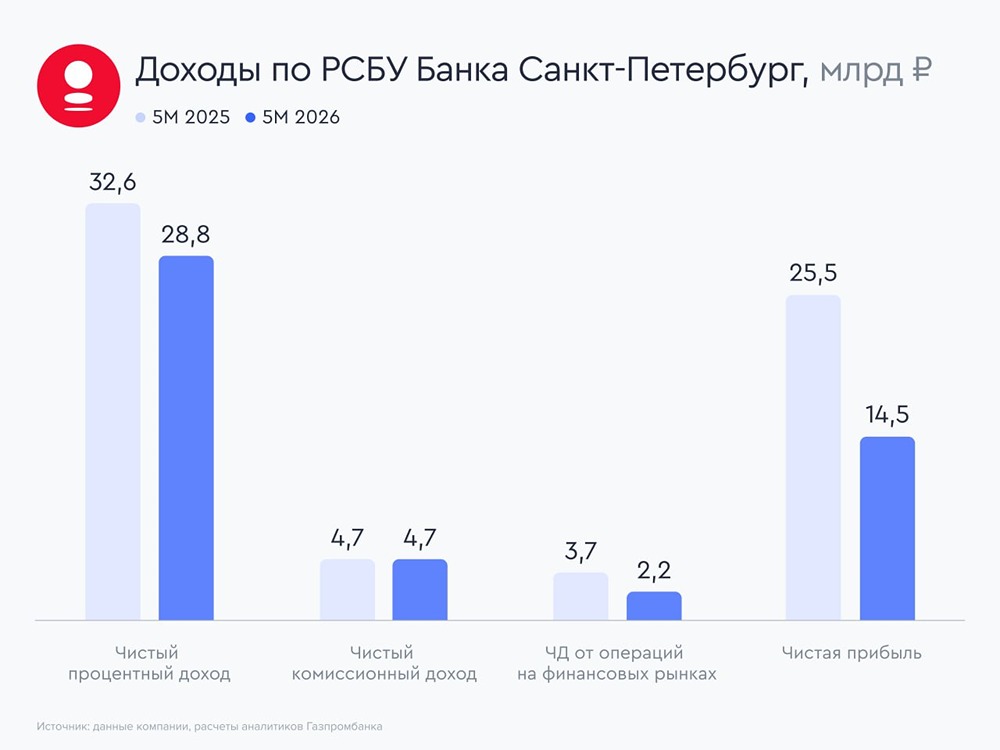

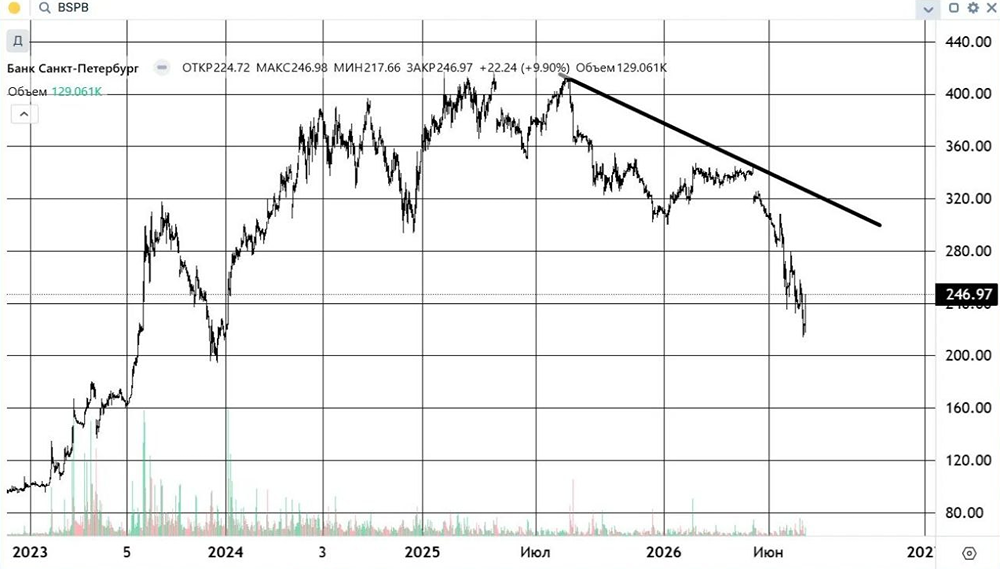

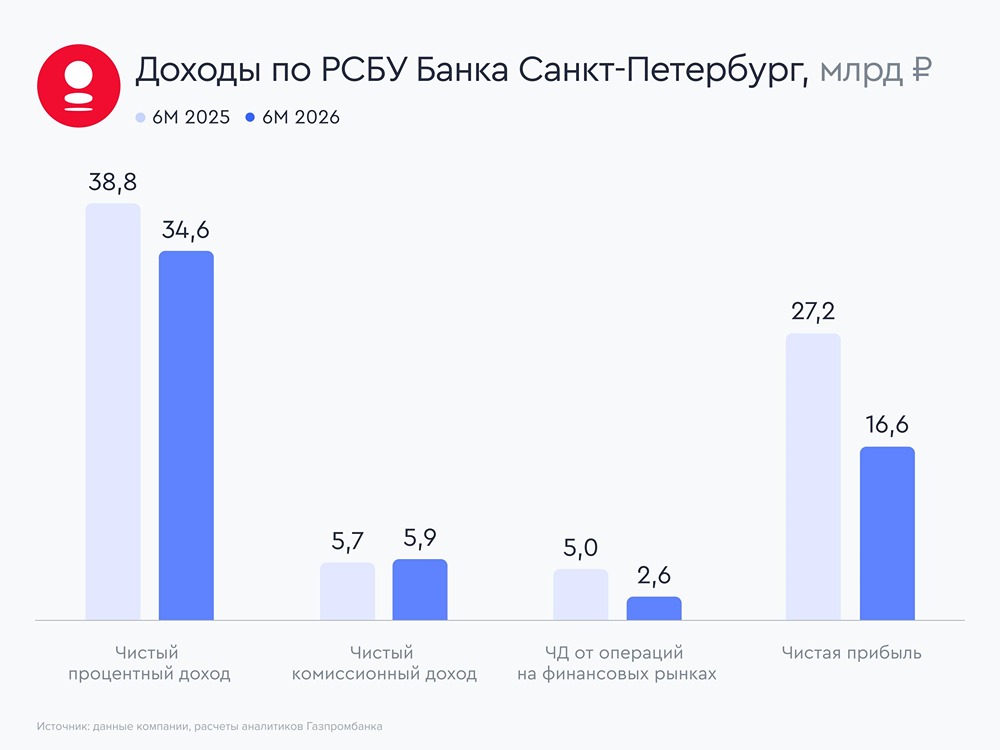

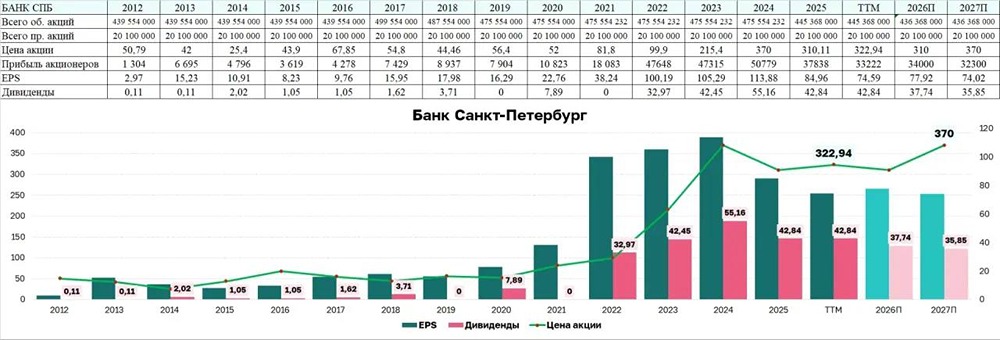

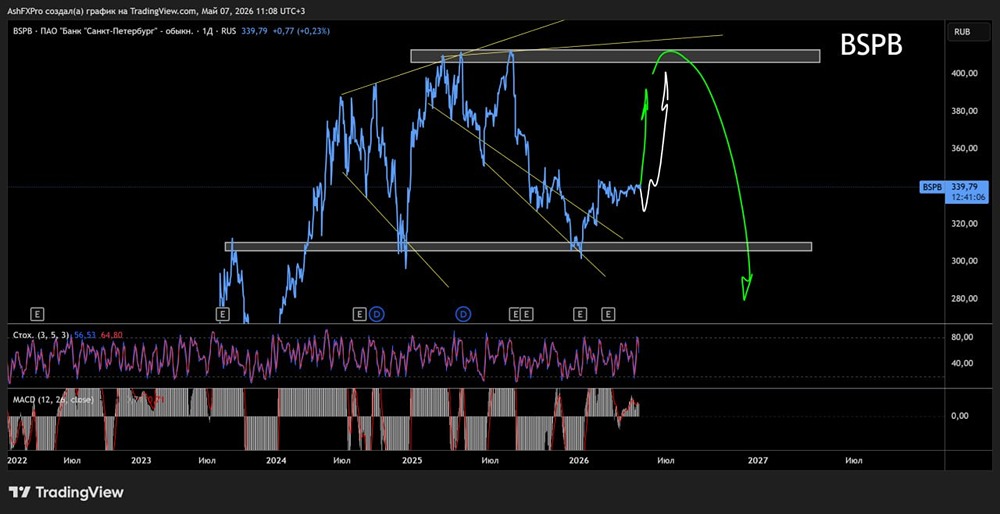

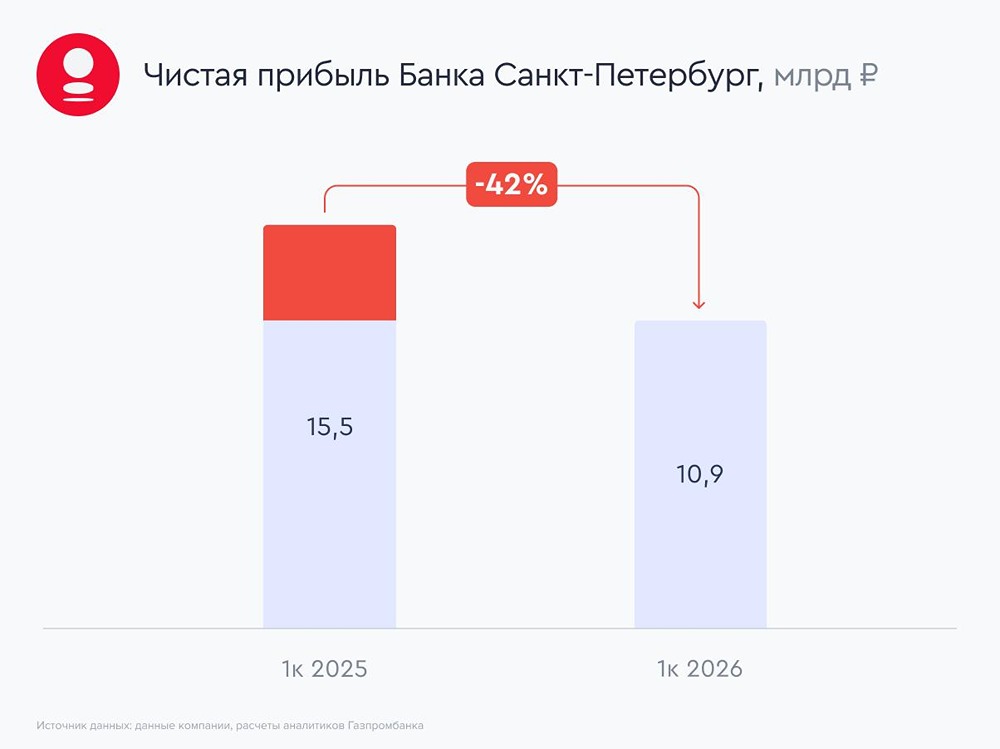

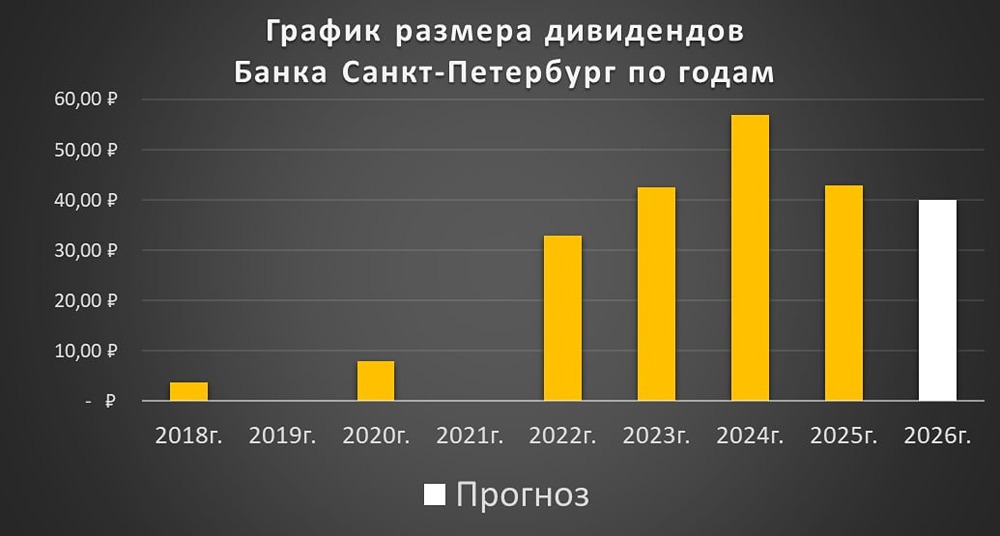

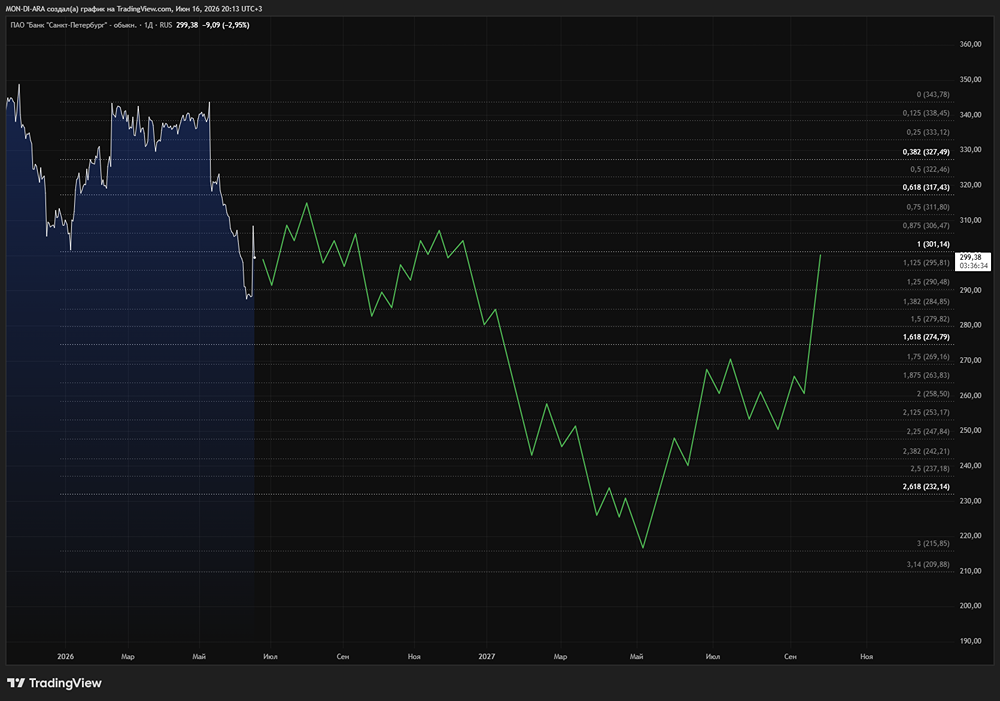

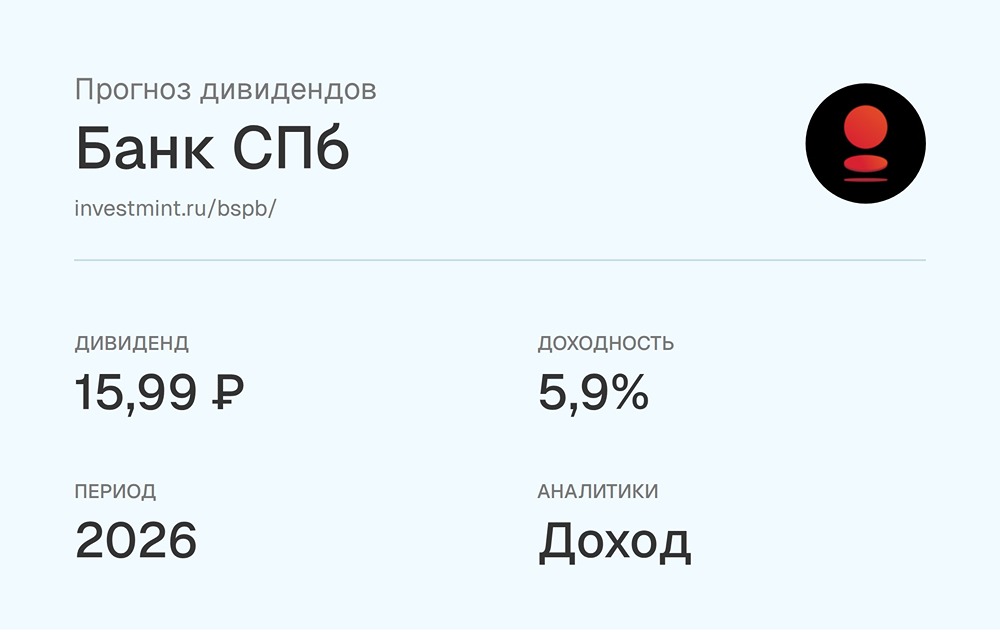

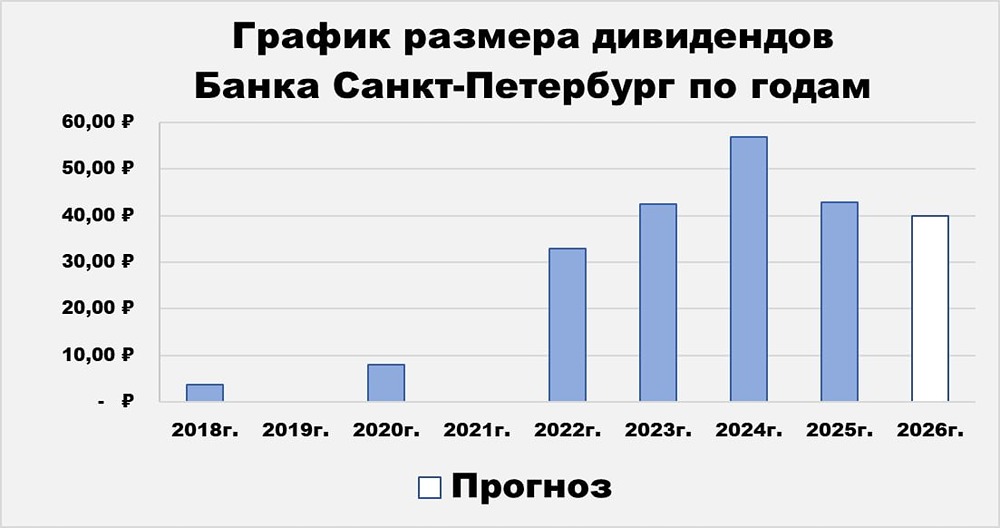

Снизил дивиденды, разочаровав инвесторов Корпоративный банк представил неоднозначные финансовые результаты за второй квартал 2025 года. • Чистый процентный доход: 19,5 млрд рублей (+17% год к году, -2% квартал к кварталу) • Чистый комиссионный доход: 2,8 млрд рублей (+5% год к году, +3% квартал к кварталу) • Чистый доход от операций на финансовых рынках: 2,8 млрд рублей (+9% год к году, +21% квартал к кварталу) • Чистая прибыль: 9,1 млрд рублей (-19% год к году, -41% квартал к кварталу) 🔹 Чистый процентный доход перестал расти квартал к кварталу. Несмотря на это, корпоративный кредитный портфель вырос на 16% с начала года, основной прирост пришелся на второй квартал. 🔹 Качество портфеля остается стабильным: просроченная задолженность составляет всего 4,9%, что на 0,2 п.п. больше, чем в начале года. Покрытие резервами проблемных долгов – 86%. Однако коэффициент рентабельности капитала (COR) увеличился с -0,02% до 3,4%, что привело к значительному увеличению резервов на 6,9 млрд рублей. Это и стало причиной снижения чистой прибыли. 🔹 Комиссионный и финансовый сегменты показали хорошие результаты, но из-за небольшой доли в общем доходе они не влияют на общий финансовый результат. Основное внимание приковано к кредитной деятельности, где руководство ожидает ухудшения финансового состояния заемщиков и прогнозирует удвоение стоимости риска на год – до 2%. 🔹 Хотя COR остается комфортным и ниже, чем у многих банков, для консервативного банка с исторически низкорисковым портфелем этот показатель все же высокий. Даже Сбербанк ожидает COR в 2025 году на уровне 1,5%. ❗️ Самое неприятное – ожидаемое ухудшение качества портфеля повлияло на дивиденды. Руководство снизило payout до 30%, что соответствует дивидендной политике, но ранее платили 40-50% чистой прибыли. За полугодие на обыкновенные акции будет направлено 16,61 рубля с доходностью 4,5%. В годовом выражении ожидалась выплата в 12%, но теперь она составит около 8-9%, что ниже, чем у Сбера, который является бенчмарком по дивидендам в отрасли. 🔹 В начале года уже говорили о риске снижения доходов банка по мере смягчения денежно-кредитной политики (ДКП). Теперь к этому добавились риски качества портфеля и снижение дивидендной доходности. Ожидается углубление коррекции до нижней границы боковика 300-340 рублей за акцию. 🔹 Фокус рынка смещается на банки, которые выиграют от смягчения ДКП. BSPB к таким банкам не относится. Лучше всего отыгрывать снижение ставки в Т-Банке и Совкомбанке. Более агрессивный вариант – МТС Банк. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР