![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Акции Банк Санкт-Петербург: стоит ли покупать сейчас?

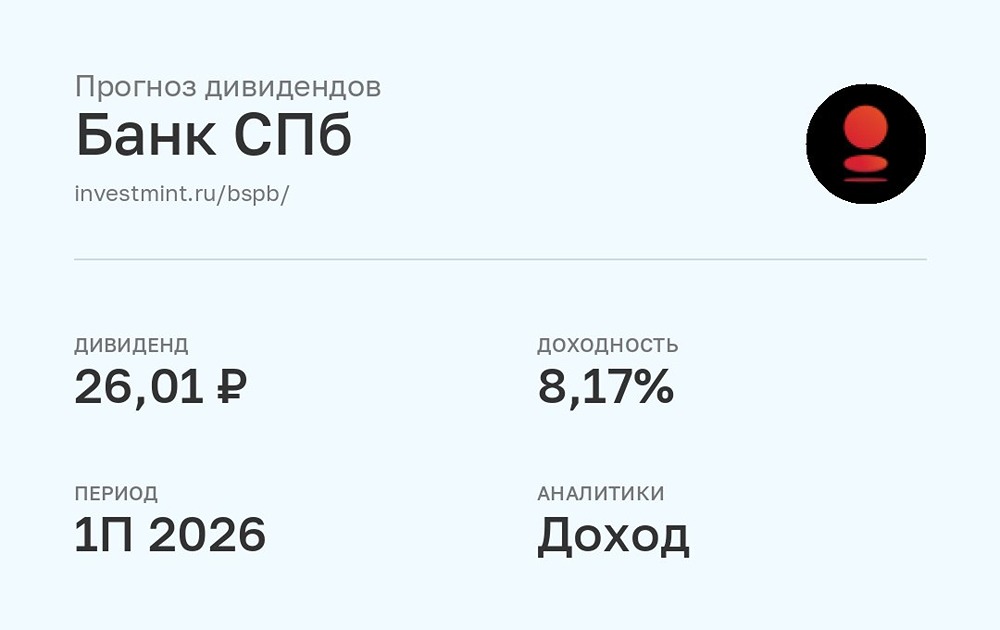

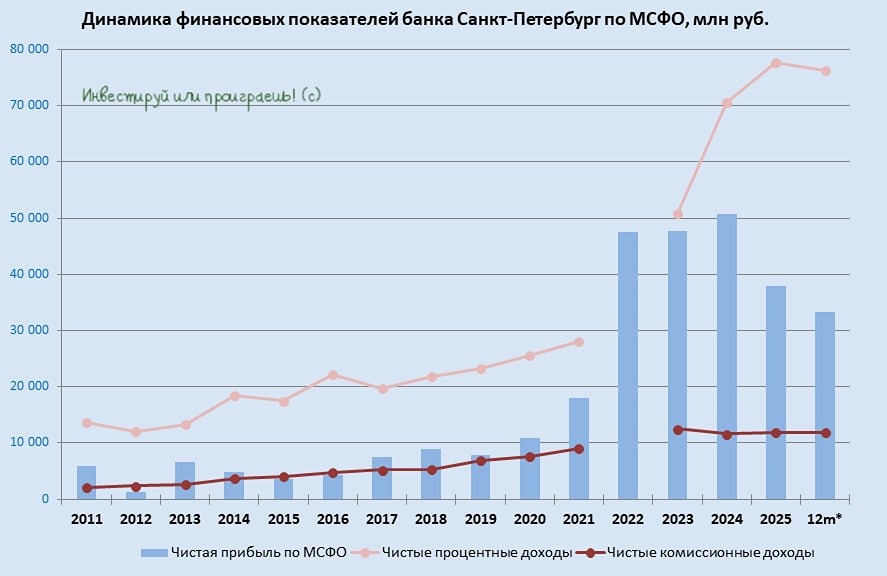

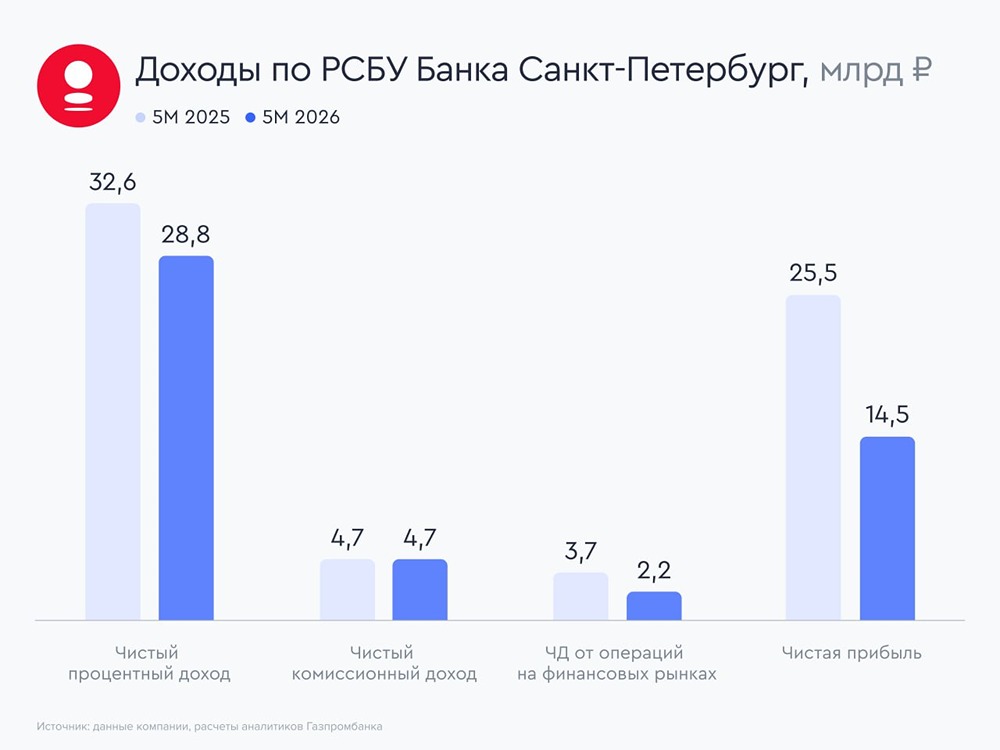

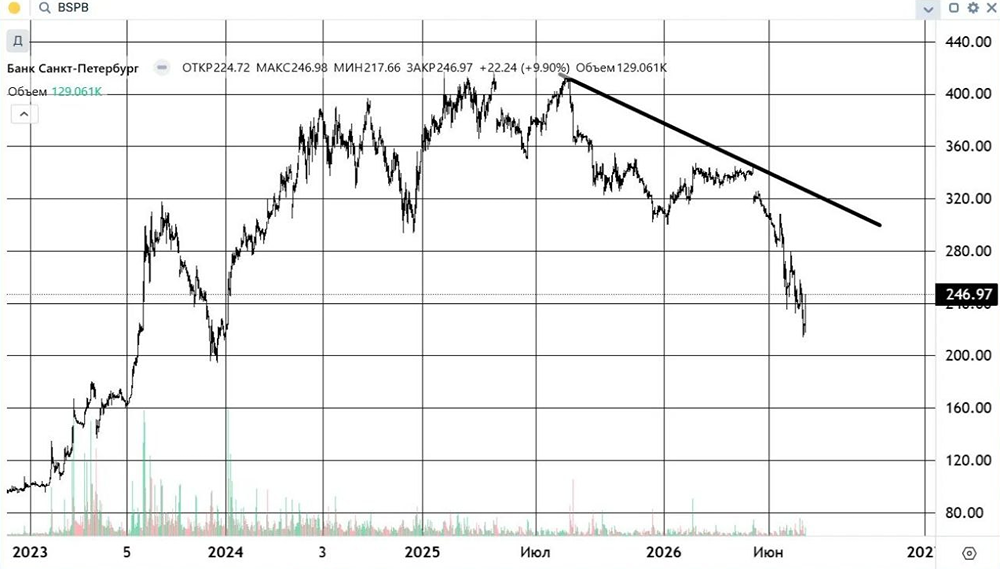

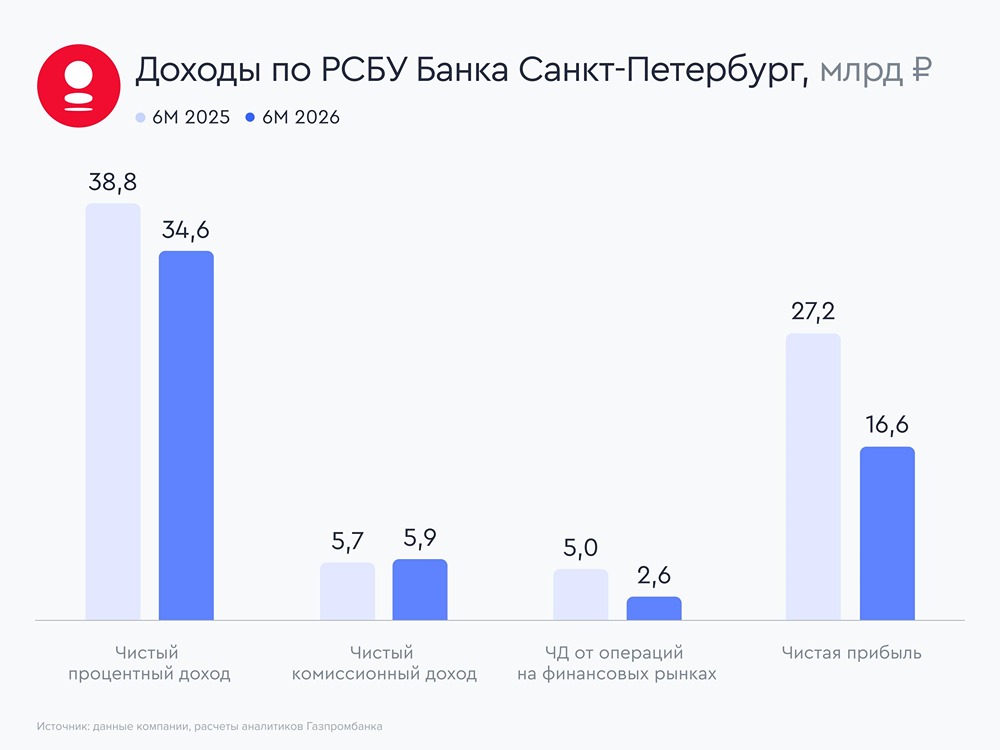

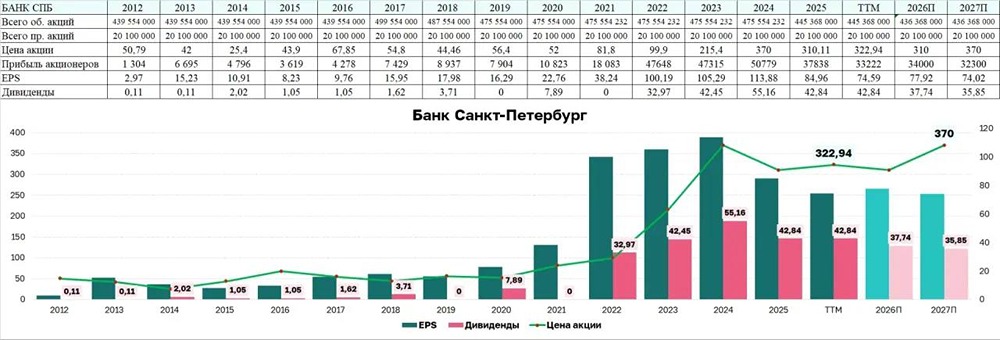

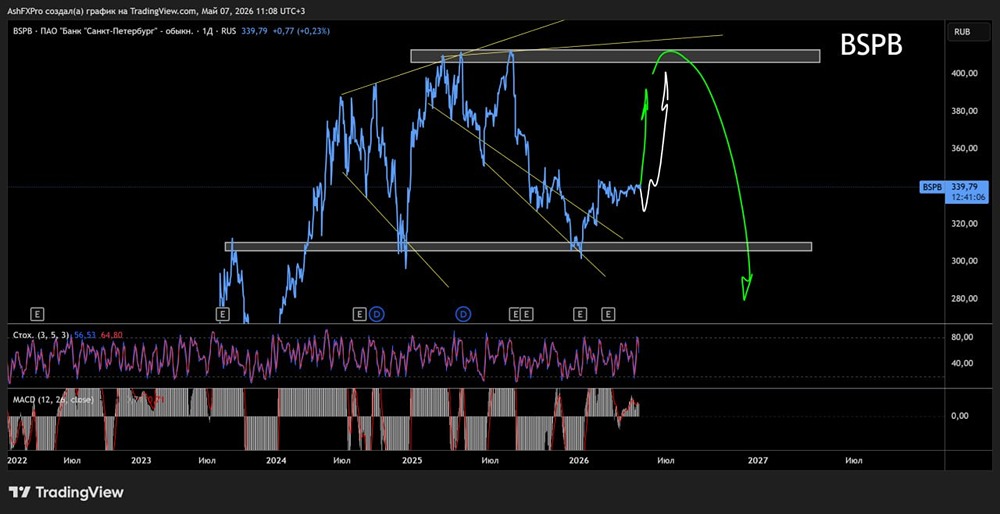

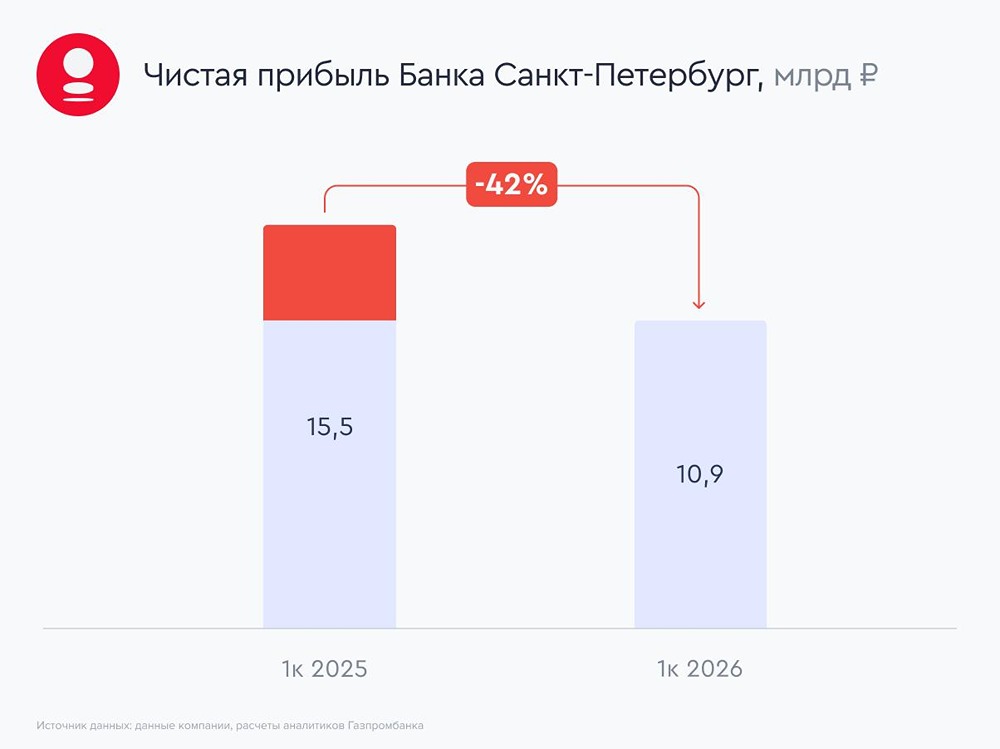

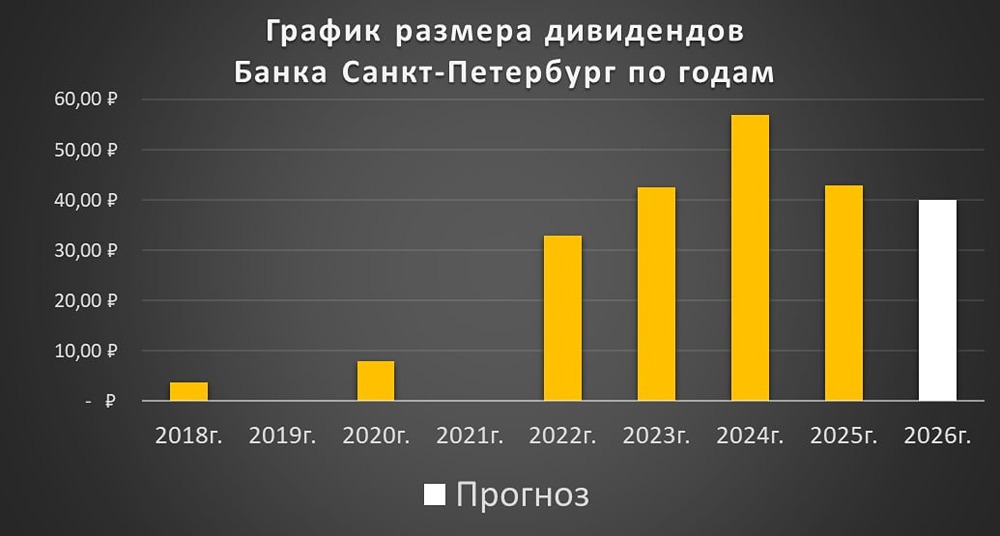

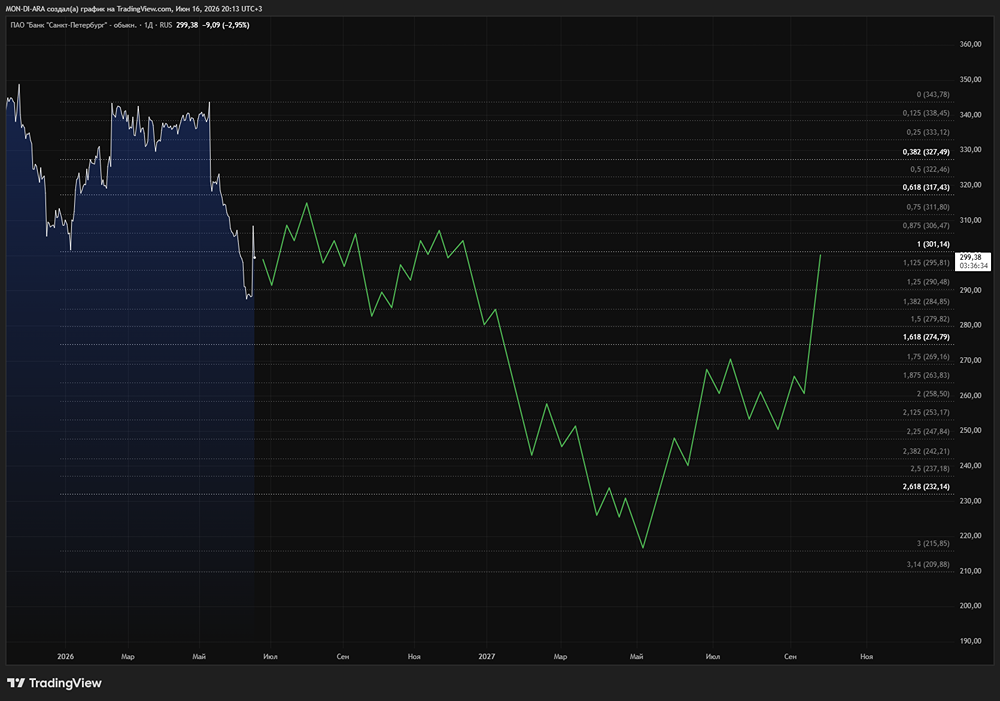

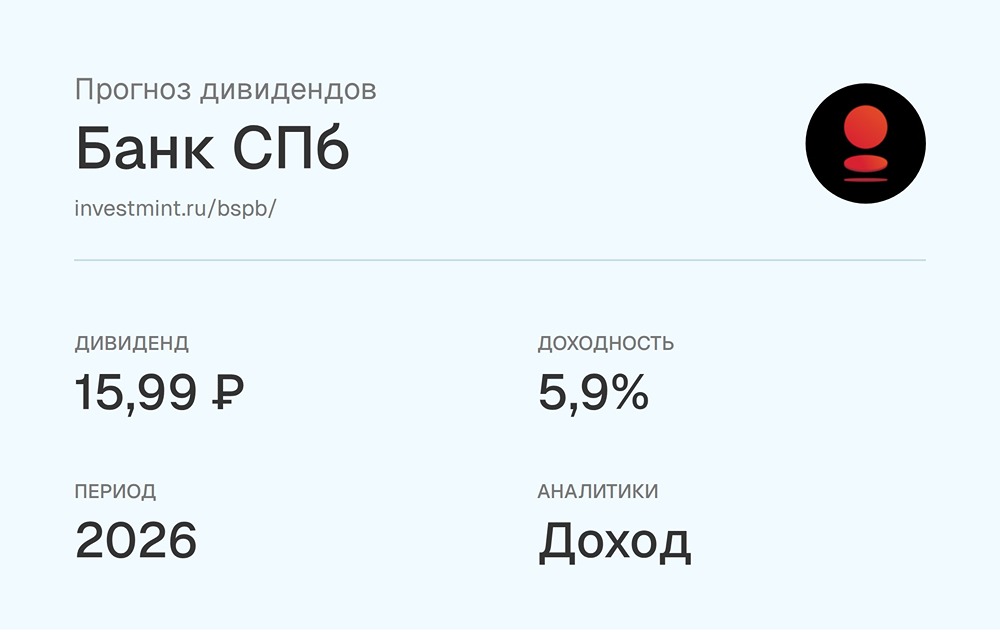

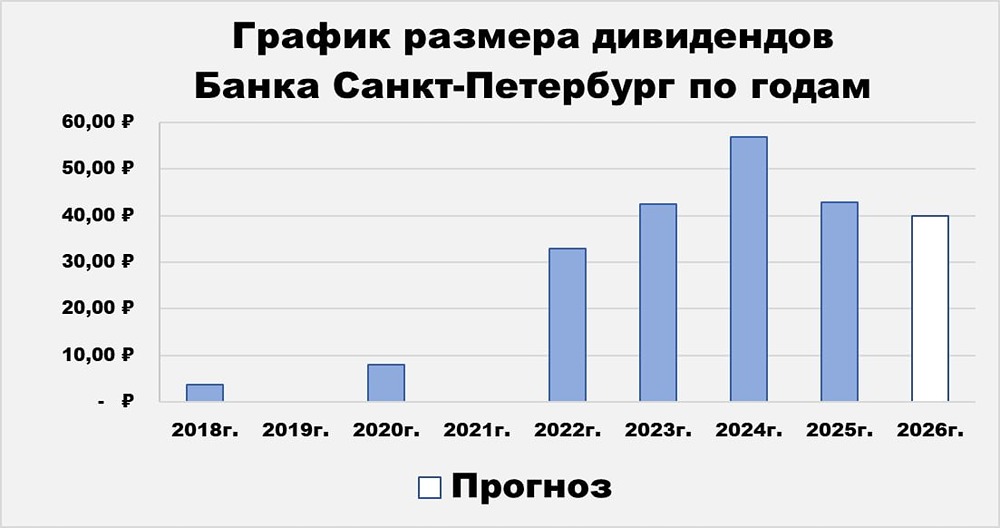

Проблемные кредиты растут 🔹 Банк Санкт-Петербург, известный своей устойчивой финансовой позицией, столкнулся с новыми вызовами. Июльская отчетность по РСБУ 2025 года показывает, что инвестиционная привлекательность банка требует переоценки. 🔹 Чистый процентный доход вырос на 27,5% до 7 млрд рублей, что значительно быстрее, чем в июне. Однако опасения о снижении процентной маржи с началом смягчения денежно-кредитной политики пока не оправдываются. Ключевая ставка еще не снизилась достаточно, чтобы повлиять на процентные доходы. Вероятно, это произойдет к концу года. 🔹 Кредитный портфель сократился на 2,1% до 824,9 млрд рублей. Корпоративное кредитование снизилось, но розничное продолжает расти. Качество кредитного портфеля остается слабым: стоимость риска снизилась до 4%, но это все еще высокий показатель после нулевых значений в начале года. Просрочка давит на банки, что приводит к росту резервов и ухудшению ситуации. 🔹 Чистый комиссионный доход упал на 24,5% до 0,9 млрд рублей из-за низкой транзакционной активности клиентов. Зато чистый доход от финансовых операций вырос на 68,7% до 0,9 млрд рублей, но это связано с переоценкой валютных резервов. В случае девальвации эффект будет противоположным. 🔹 Чистая прибыль сократилась на 58,4% до 1,9 млрд рублей, а по итогам семи месяцев 2025 года составила 29,1 млрд рублей, что на 1,1% меньше, чем годом ранее. ЦБ прогнозирует рост проблемной задолженности в третьем квартале. 🔹 Банк Санкт-Петербург имеет высокую достаточность капитала (19,9%), что более чем вдвое превышает минимальный уровень ЦБ. Это позволяет банку сохранять финансовую устойчивость, в отличие от ВТБ и Совкомбанка, где капитал на критически низком уровне. 🔹 Банк продолжает распределять прибыль в соответствии с дивидендной политикой. Совет директоров может объявить промежуточные выплаты за первое полугодие 2025 года, которые могут составить около 26 рублей на акцию, что даст доходность 6,7%. 🔹 Акции банка торгуются с мультипликатором P/BV=0,8х, что выглядит привлекательно. Однако рост проблемной задолженности может негативно сказаться на финансовых показателях в третьем квартале. ❗️ Не стоит спешить с покупкой акций, особенно когда они находятся вблизи исторических максимумов. Разумнее подкупать бумаги в районе 300 рублей, как показывает технический анализ. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть p r o инвестиции