![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Банк Санкт-Петербург: Итоги 1П2025, дивиденды и инвестиционные перспективы

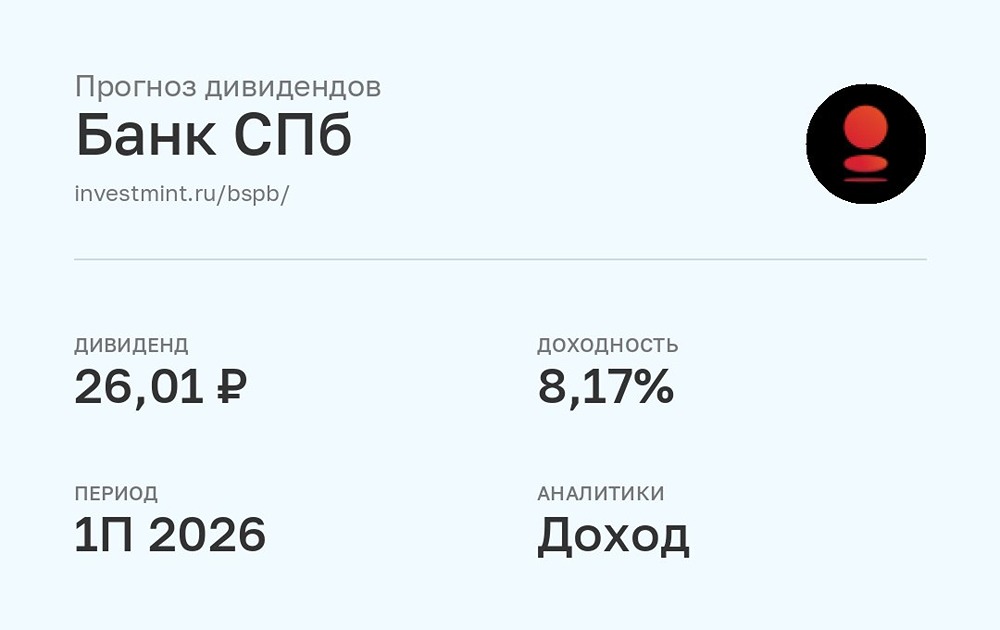

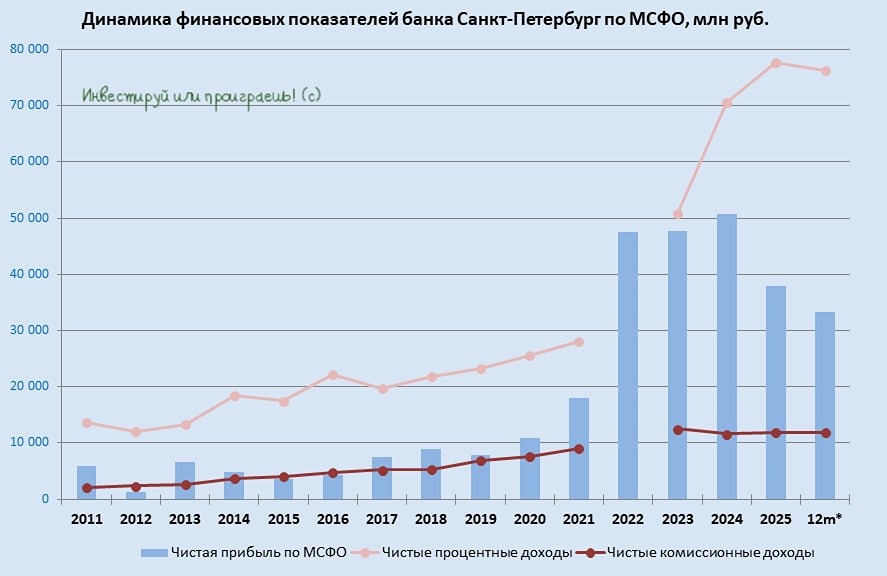

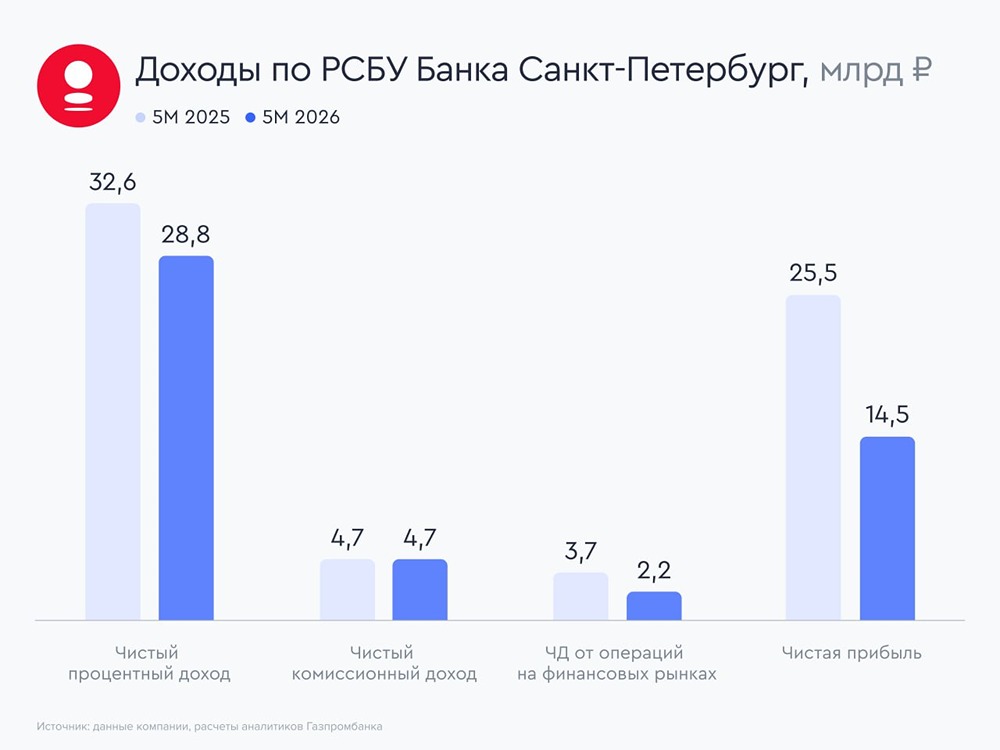

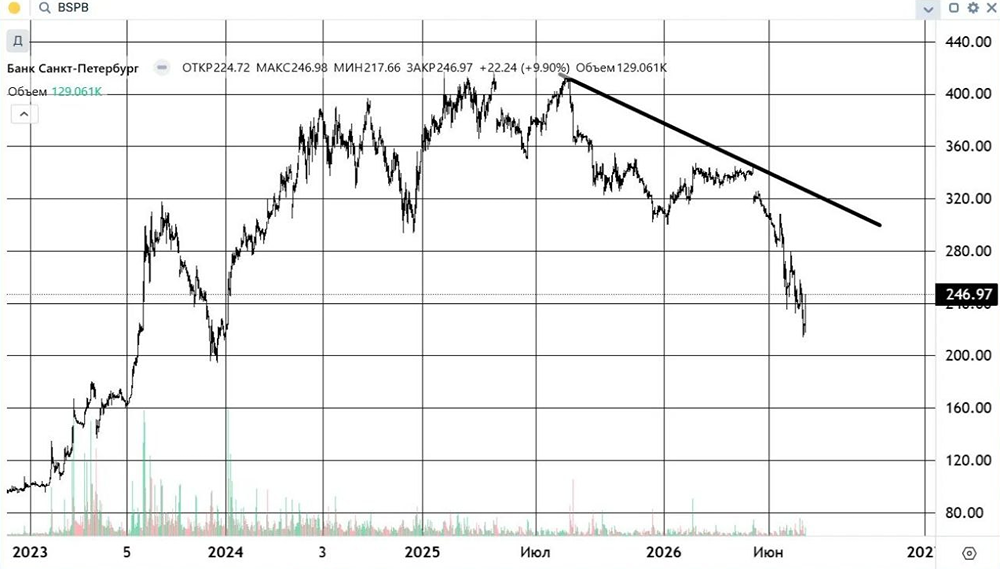

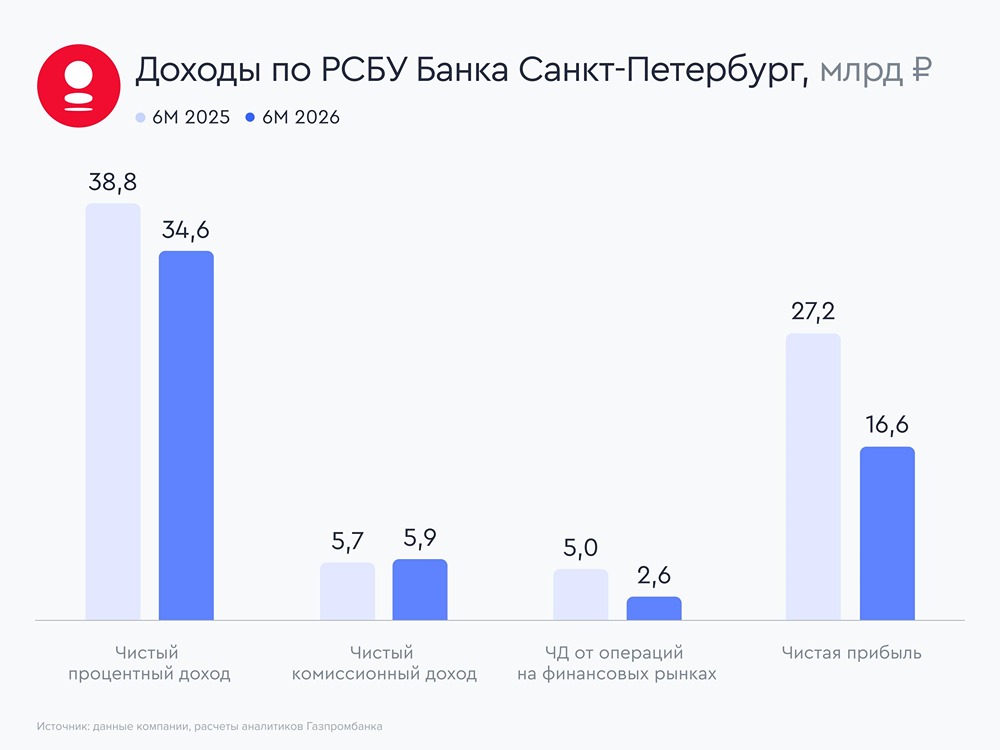

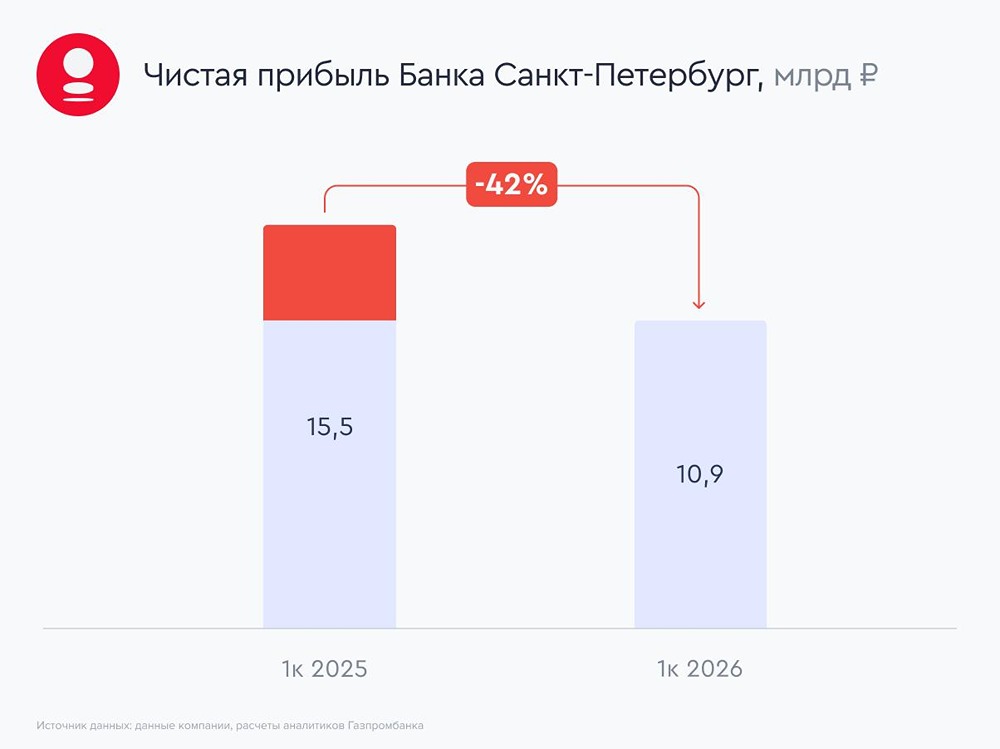

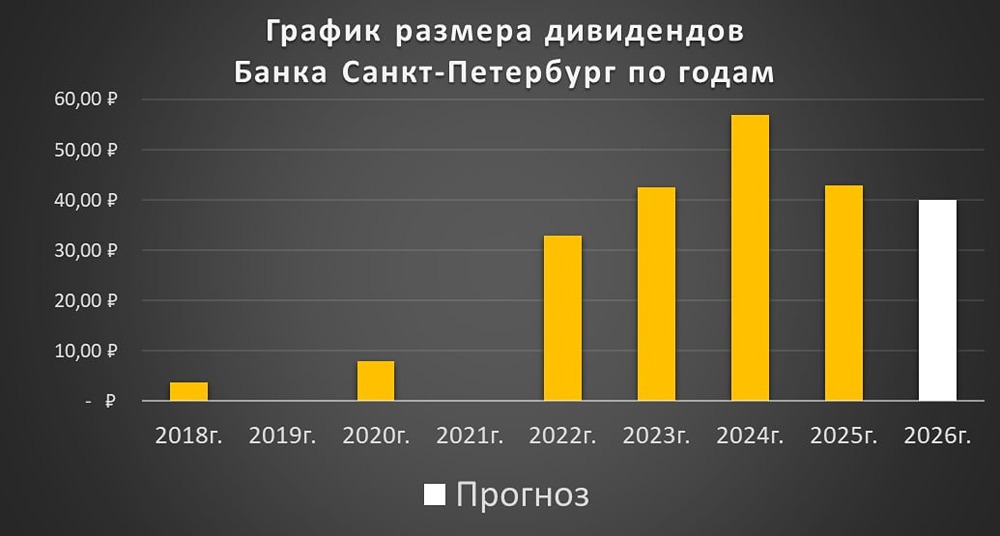

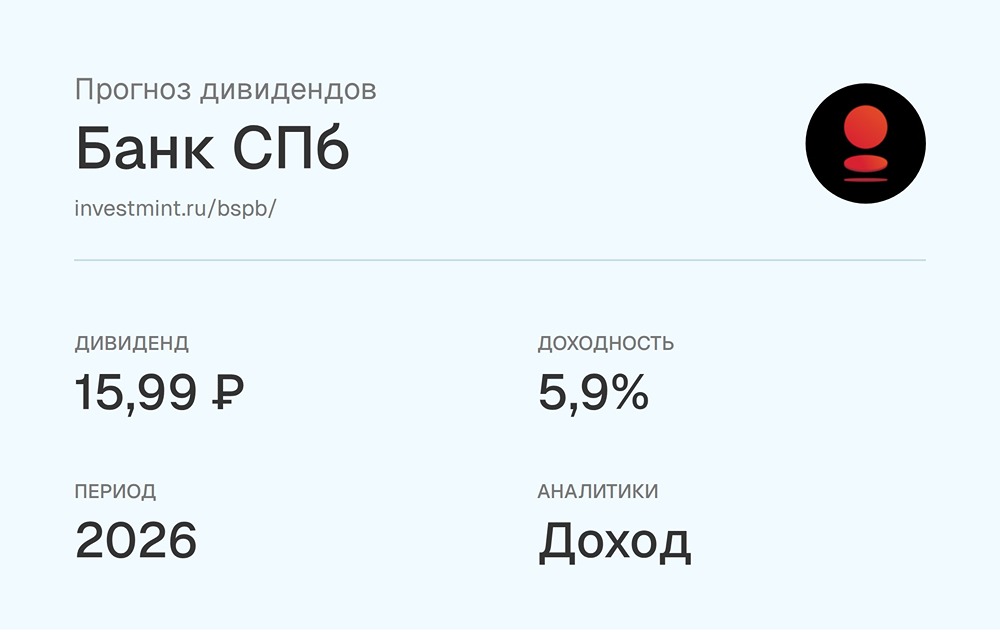

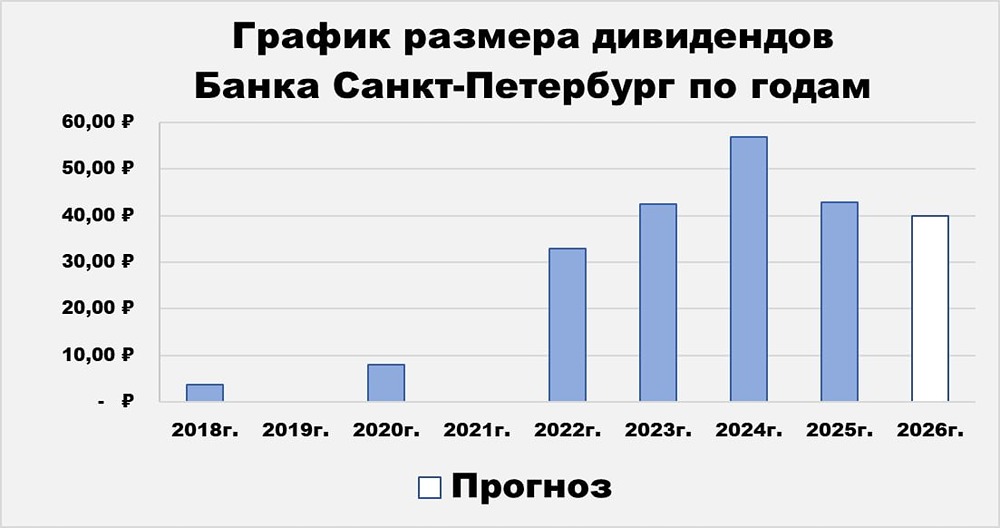

Банк Санкт-Петербург: обзор результатов за первое полугодие 2025 года. Время для дивидендов! Сегодня мы рассмотрим финансовые итоги Банка Санкт-Петербурга за первую половину 2025 года по российским стандартам бухгалтерского учета. Узнаем, как банк прошел этот период и какие дивиденды могут ожидать инвесторы. Основные показатели: - Чистый процентный доход: 38,8 млрд рублей (+15,5% по сравнению с прошлым годом) - Чистый комиссионный доход: 5,7 млрд рублей (+5,3%) - Чистая прибыль: 27,2 млрд рублей (+9,3%) 📈 За первое полугодие 2025 года банк значительно увеличил чистые процентные доходы благодаря высокой ключевой ставке и доступному фондированию. Комиссионные доходы также выросли на 5,3%. В результате чистая прибыль составила 27,2 млрд рублей, что на 9,3% больше, чем в прошлом году. Ключевые метрики: - Рентабельность капитала (ROE): 26,6% - Операционные расходы: 11,8 млрд рублей (+6%) - Кредитный портфель: рост на 12,2% с начала года - Достаточность капитала (H1.0): 19,8% (в пределах нормы) ❗️ Существенно выросли расходы на резервы – на 74%, до 4 млрд рублей. В июне 2025 года они составили 3,3 млрд рублей, что составляет 82,5% всех расходов за полугодие. На фоне этих изменений чистая прибыль за июнь снизилась на 8,3%, до 1,7 млрд рублей. 🟡 Дивиденды Банк Санкт-Петербург следует дивидендной политике, предусматривающей выплаты от 20% до 50% чистой прибыли по МСФО, но с учетом достаточности капитала не ниже 12% по РСБУ. - Достаточность капитала за первое полугодие 2025 года: 19,8% - 50% от чистой прибыли за этот период: 13,6 млрд рублей - Количество обыкновенных акций в обращении: 445,83 млн штук Таким образом, ожидаемые дивиденды составляют около 30,5 рублей на акцию, что соответствует дивидендной доходности 7,6%. Следует учитывать, что прибыль по МСФО может быть немного выше, что приведет к увеличению дивидендов. Итог: Банк Санкт-Петербург демонстрирует устойчивость и высокую рентабельность (26,6%), оставаясь одним из самых эффективных публичных банков. Кредитный портфель вырос на 12,2%, что может быть подготовкой к снижению процентных ставок и маржи. БСПБ может пострадать от снижения ставок, что угрожает прибыли и дивидендам в будущем. Однако эффективное управление банка позволяет минимизировать риски. К концу лета мы ждем рекомендаций по дивидендам, которые могут составить от 7,6% до 8,4%. Текущая оценка P/B = 0,85 выглядит привлекательной, но цена акций пока не отражает этого. В позитивном сценарии банк может обеспечить доходность около 14% (с учетом дивидендов за первое полугодие 2024 года) на среднесрочном горизонте. На мой взгляд, акции БСПБ сейчас торгуются справедливо. На коррекции они могут стать отличным дополнением к портфелю. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.