![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Финансовый обзор акций Банка Санкт-Петербург за 6 мес. 2025: перспективы и риски для инвесторов

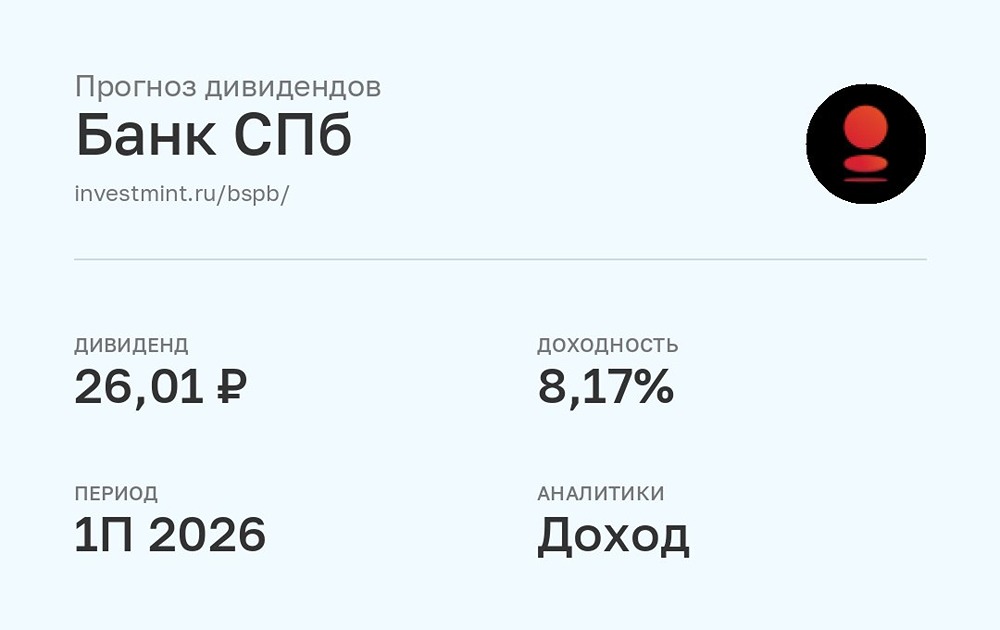

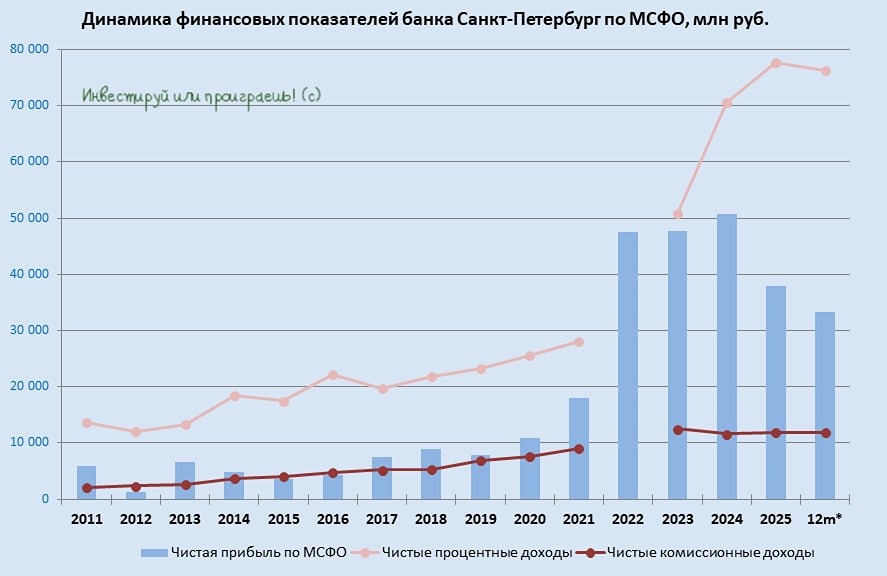

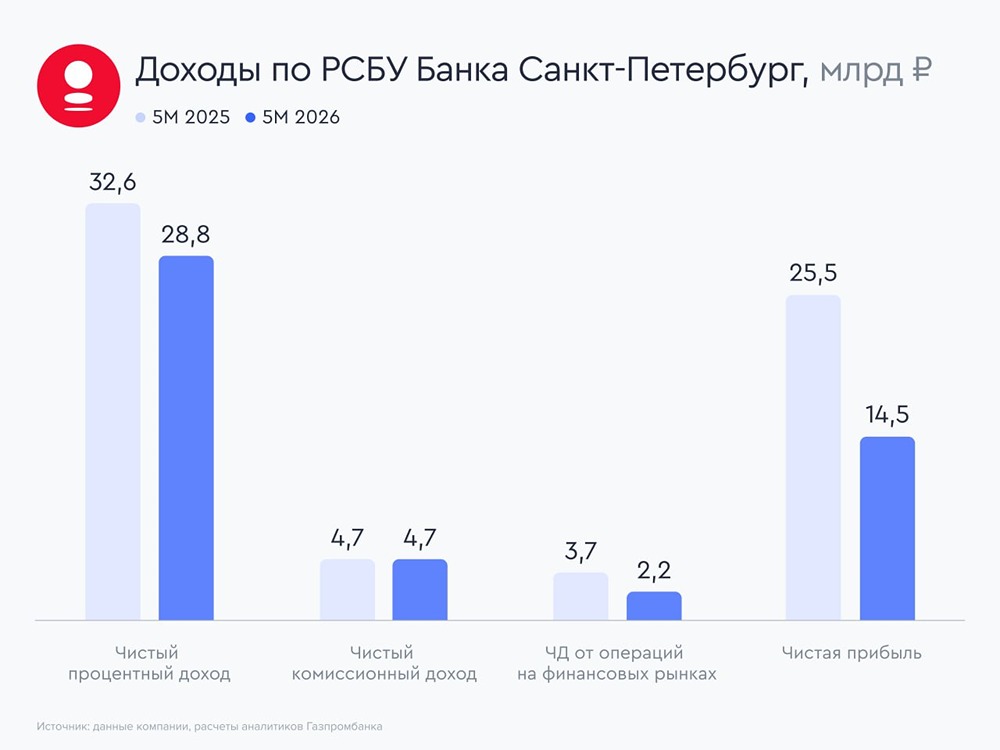

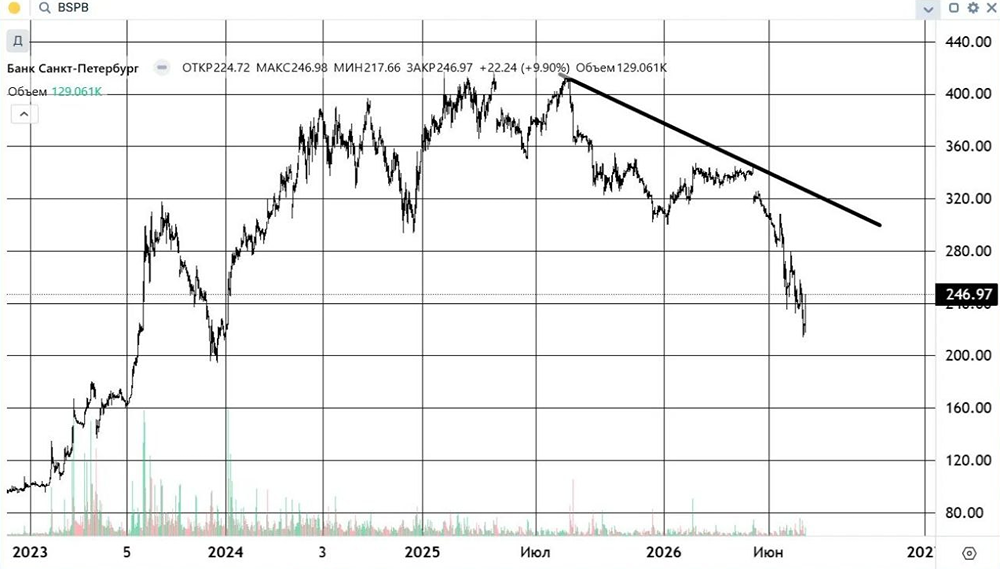

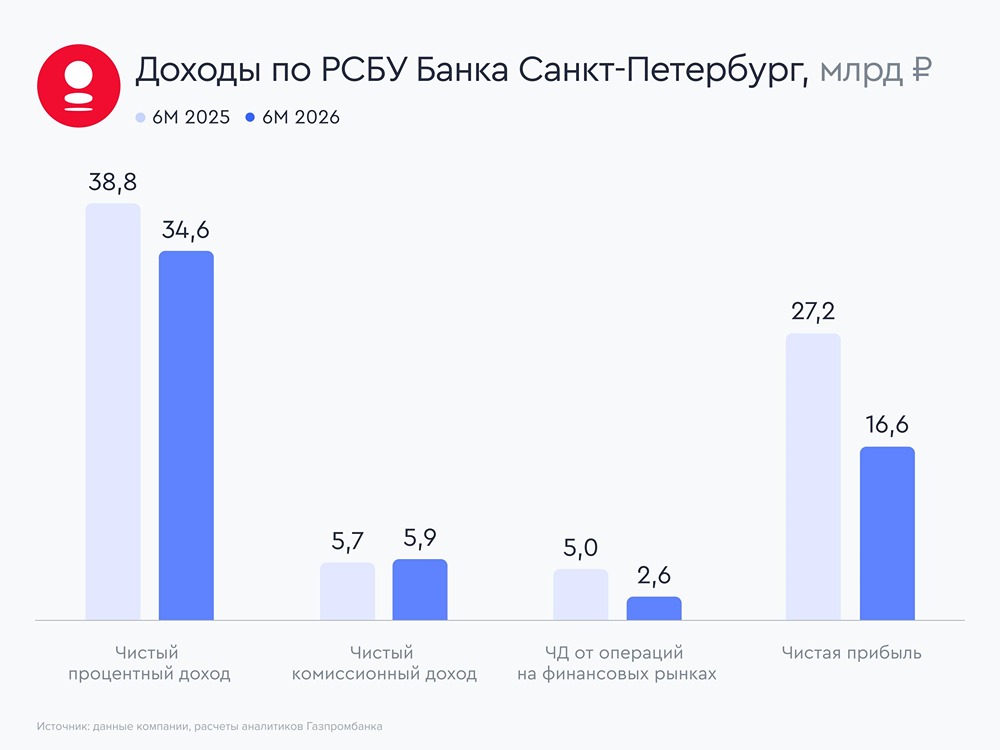

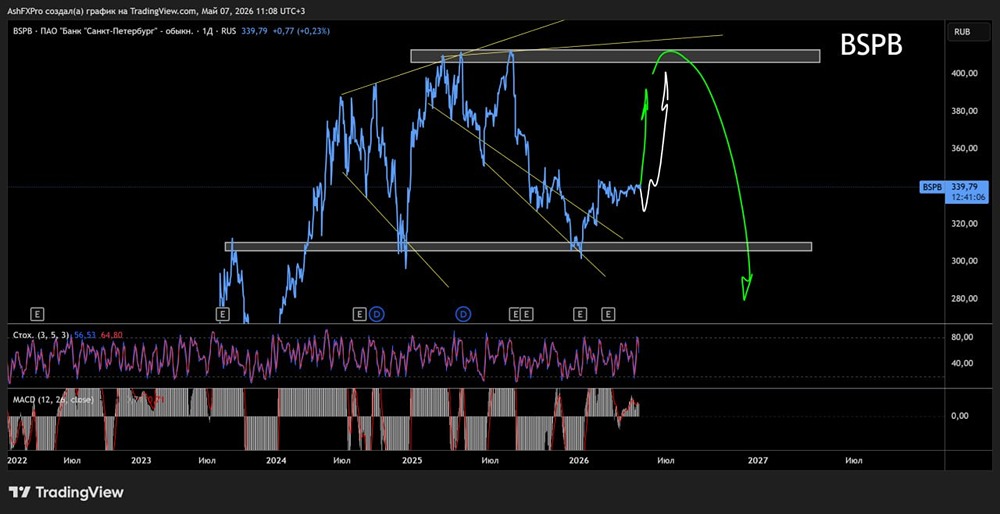

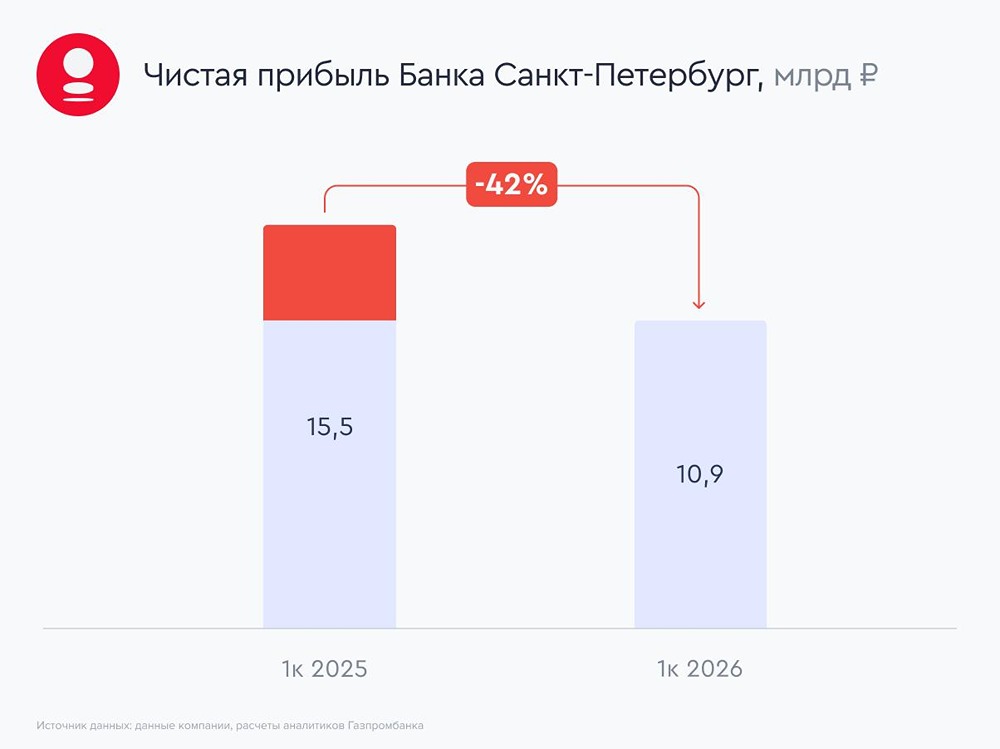

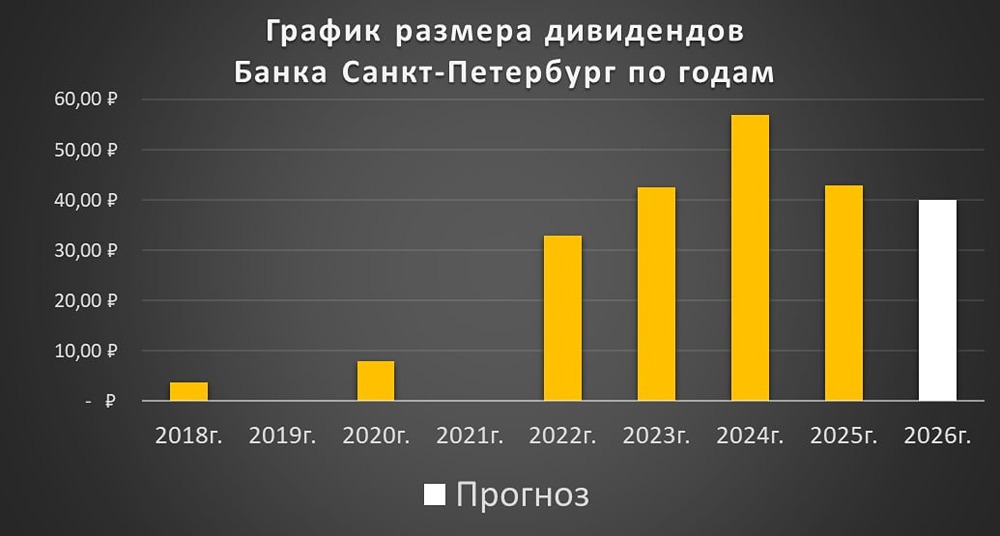

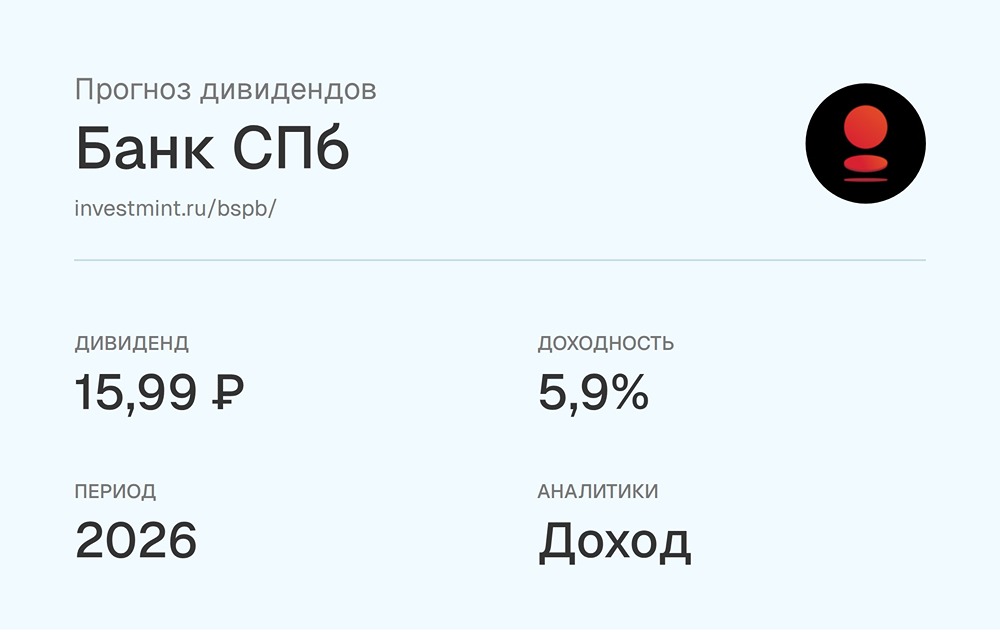

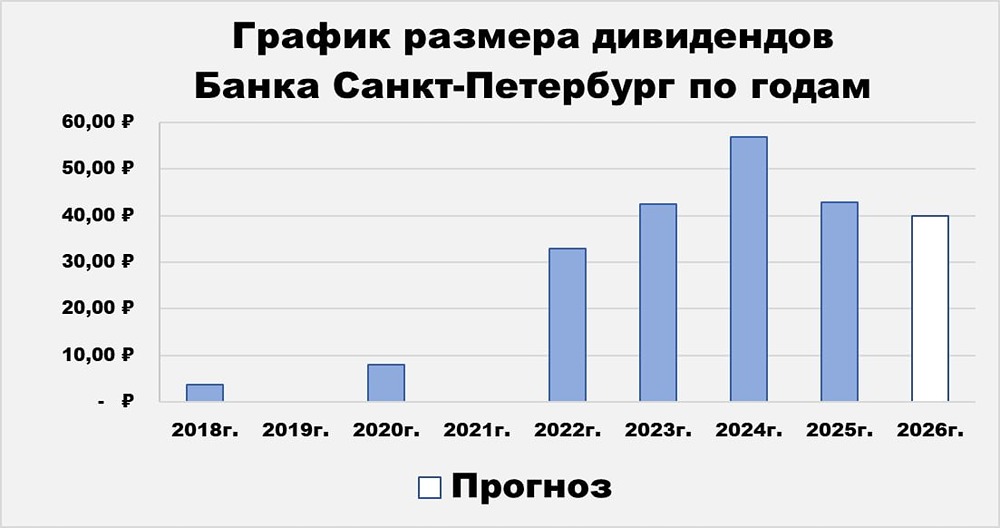

Банк Санкт-Петербург: рост в условиях растущих рисков. Банк Санкт-Петербург (БСПб) выделяется среди российских публичных банков высоким уровнем достаточности капитала. Это позволяет нам обратить внимание на его финансовую отчетность за первое полугодие 2025 года и обсудить её вместе. Чистые процентные доходы банка за период с января по июнь увеличились на 15,5% до 38,8 миллиарда рублей. Этот рост стал возможен благодаря увеличению активов и сильной процентной марже, поддерживаемой дешёвым фондированием. Однако в будущем эффект смягчения денежно-кредитной политики ЦБ может снизить маржу. Тем не менее, в 2025 году жёсткая политика регулятора служит надёжной защитой. По моему мнению, до завершения СВО госрасходы останутся высокими, что будет сдерживать смягчение ДКП. Кредитный портфель БСПб за год вырос на 12,2% до 828,9 миллиарда рублей. Наибольший рост показал корпоративный сегмент, но и розница опережает рынок. Расходы по резервам увеличились на 74% до 4 миллиардов рублей, причём значительная часть пришлась на июнь. Это ожидаемо, учитывая рекомендации ЦБ по послаблениям для корпоративных заёмщиков с высокой долговой нагрузкой. Чистый комиссионный доход банка вырос на 5,3% до 5,7 миллиарда рублей. Низкая транзакционная активность клиентов сдерживает доходы от банковских карт. Однако динамика процентных доходов оказалась положительной, что позволило банку увеличить чистую прибыль на 9,3% до 27,2 миллиарда рублей при рентабельности капитала (ROE) 26,6%. На первый взгляд, результаты БСПб выглядят обнадеживающими и превосходят показатели лидера отрасли — Сбербанка. Однако июньские цифры вызывают тревогу: чистая прибыль снизилась на 8,3% из-за роста резервов. Эта негативная динамика может продолжиться и во втором полугодии, поскольку проблемы банковского сектора только начинаются. Достаточность капитала по нормативу H1.0 у БСПб составила 19,8%, что является самым высоким показателем среди публичных банков. Эта «подушка безопасности» позволяет банку уверенно маневрировать в условиях растущих рисков. При текущем P/BV=0,8 акции банка кажутся привлекательными, но сильный рост резервов и уровни котировок вблизи исторического максимума не дают достаточного запаса прочности для покупки. Хотелось бы увидеть глубокую коррекцию до 300 рублей, что могло бы стать хорошей точкой входа. Сейчас поспешные покупки могут быть не самыми удачными. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.