![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

Анализ акций Транснефть: хорошие ли сейчас цены для долгосрочного портфеля

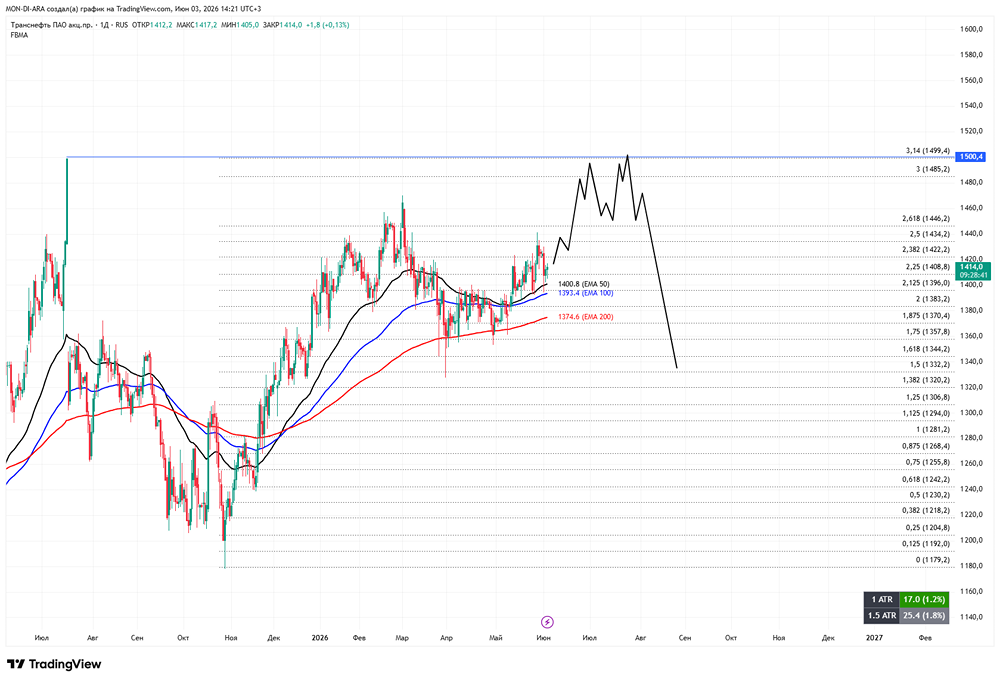

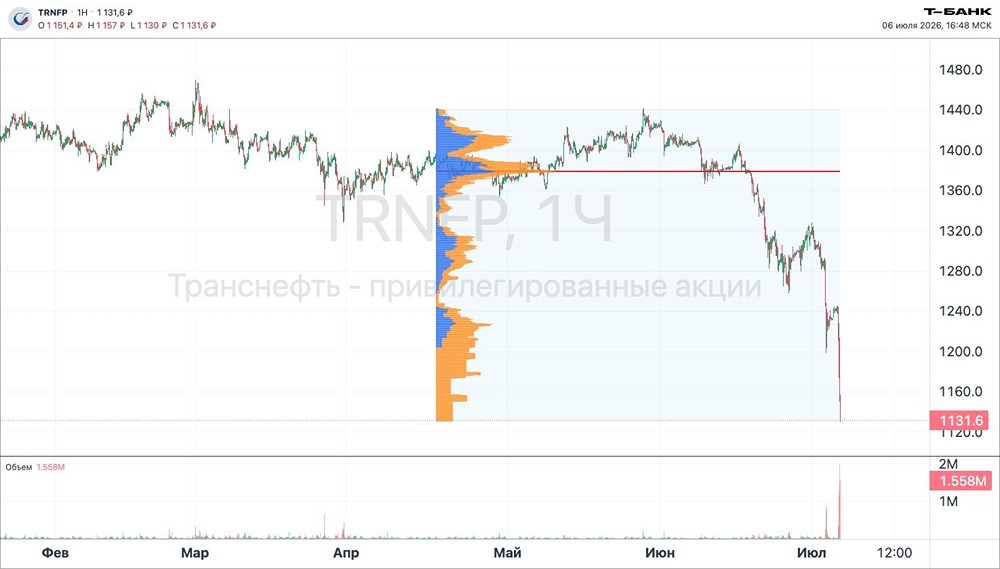

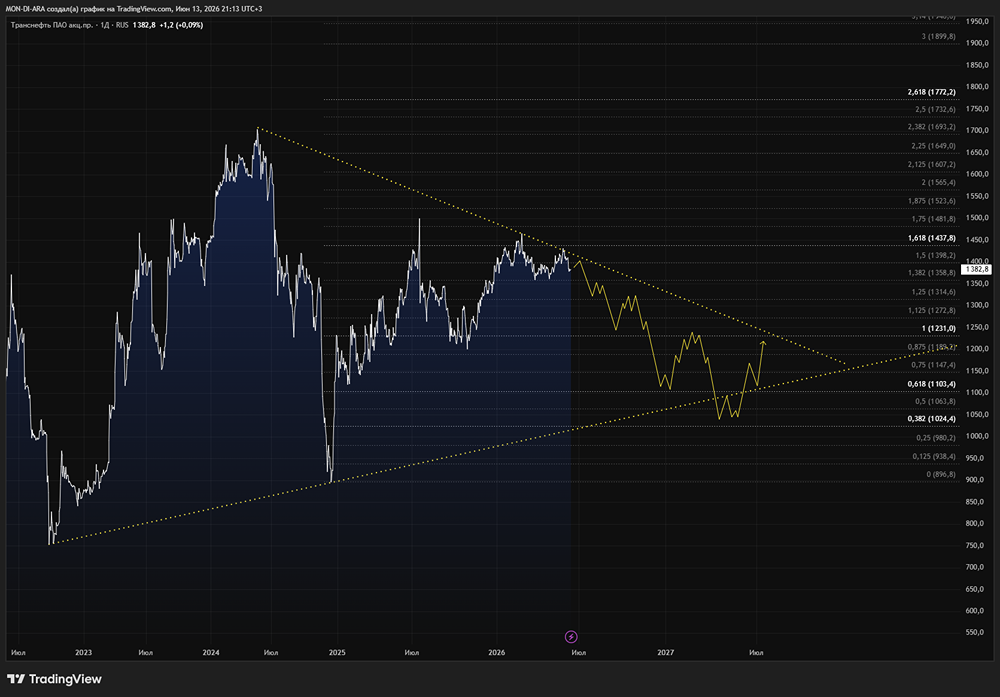

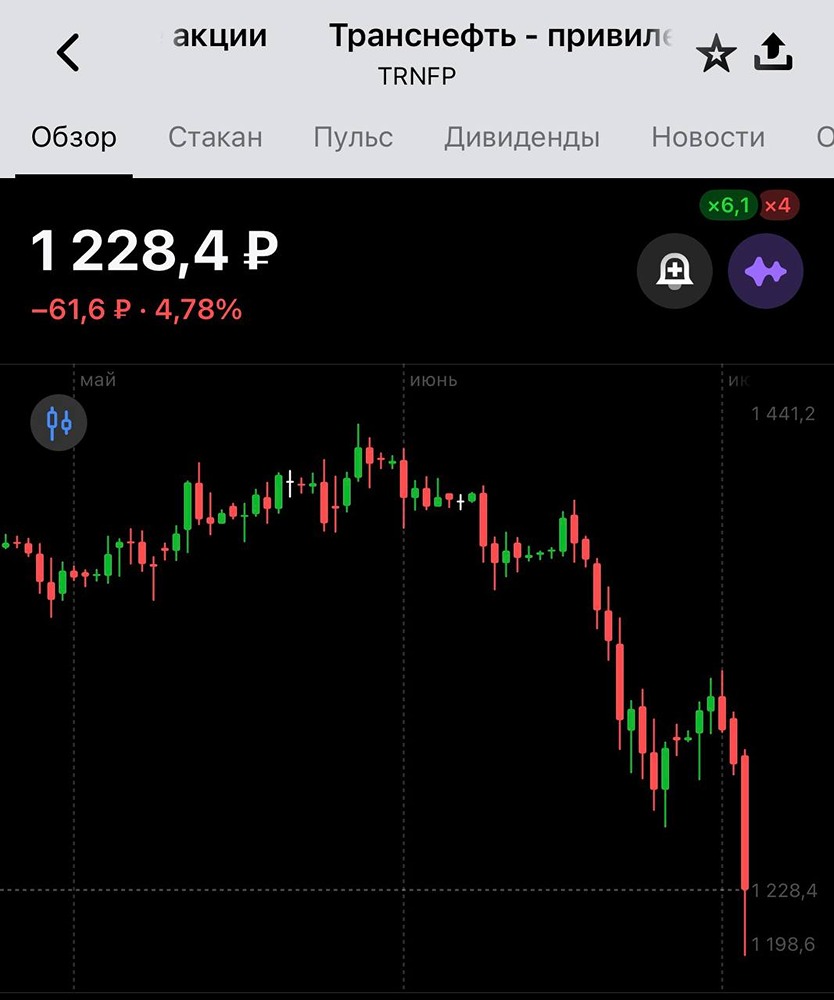

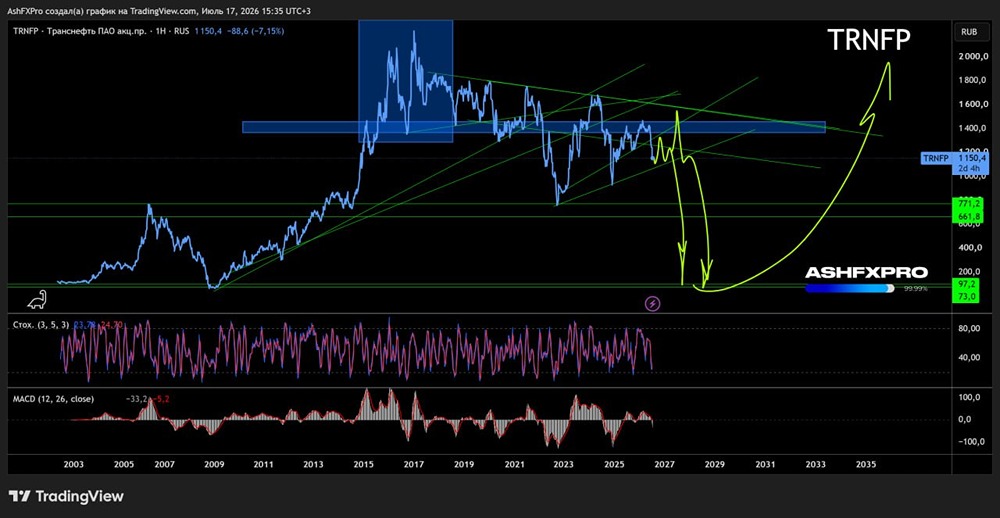

В свете последних событий нас сегодня активно спрашивали про «Транснефть», в том числе в контексте падения акций. Падение акций может быть связано с тем, что утверждение дивов за 2025 год затянулось, но мы считаем, что всё будет норм и в районе 10 июля дивы будут утверждены. Вероятность НЕутверждения дивов практически нулевая. Теперь о другом насущном вопросе — уязвимости бизнеса в контексте недавних событий. Напомним, что «Транснефть» зарабатывает не на переработке нефти, а на её транспортировке. Компания перекачивает около 84% добываемой в России нефти и 26% светлых нефтепродуктов по регулируемым тарифам, и её финансовый результат практически не зависит от биржевой цены барреля. Но та же модель становится уязвимой, когда объёмы прокачки начинают падать. Когда тот или иной НПЗ останавливается или снижает загрузку, часть нефти перенаправляется на экспорт или другой НПЗ, и «Транснефть» всё равно получает транспортную выручку, просто по другому маршруту. Если же простаивают крупные объекты переработки, снижается выпуск бензина и дизеля, а значит, падает и база для нефтепродуктопроводов. Здесь ущерб для «Транснефти» может быть чувствительным, до определенной степени. Нынешняя просадка выглядит отличной возможностью на средне-долгосрок. [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Maksim Paskanov / InveStory

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ