![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

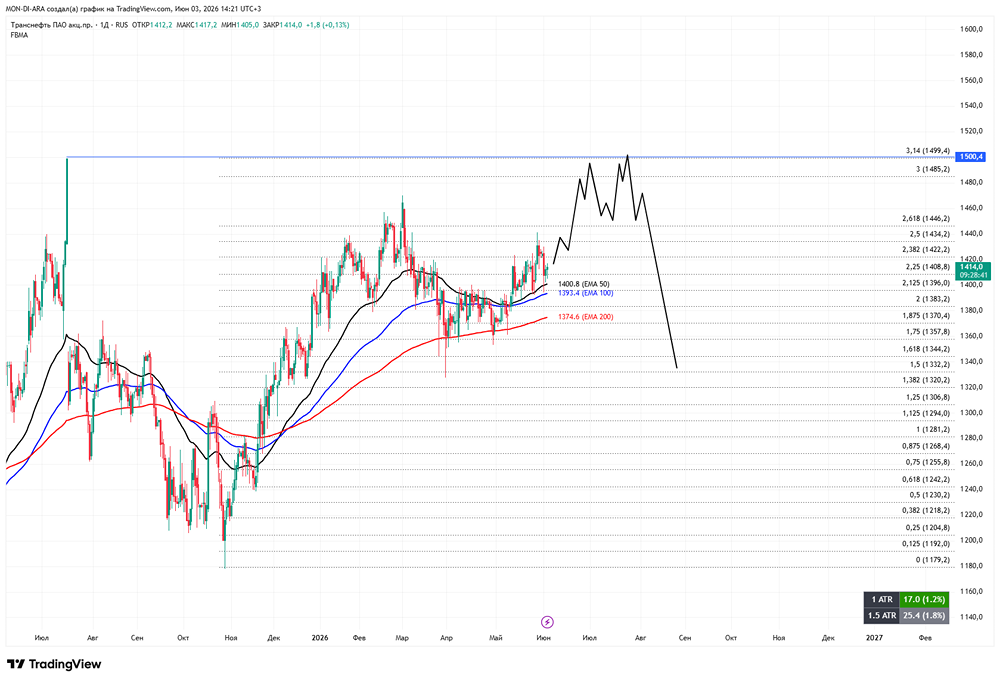

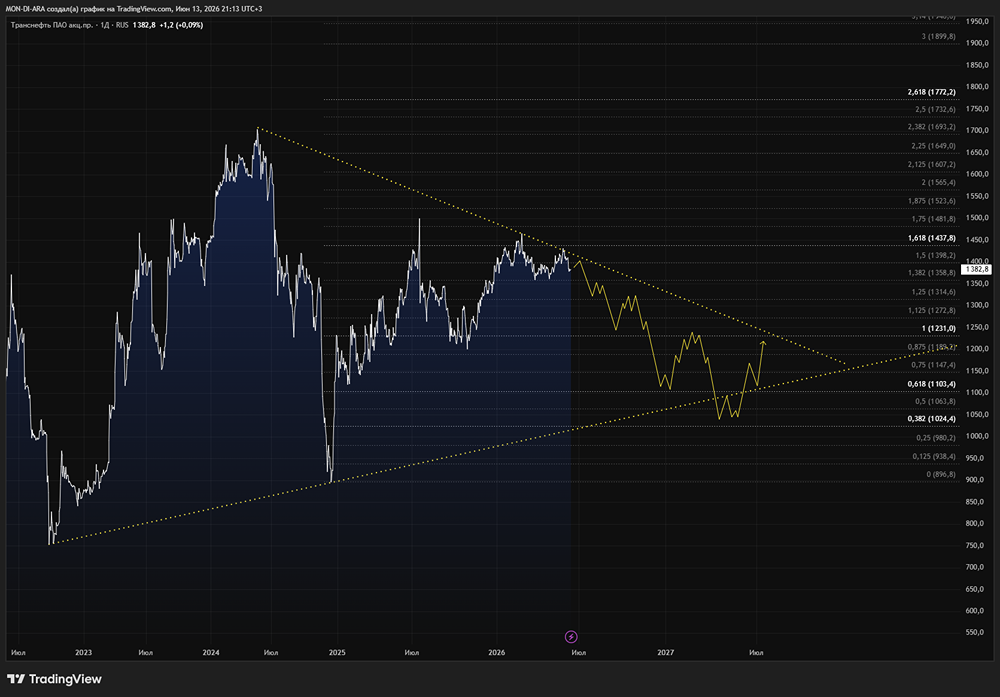

Прогноз цены акций Транснефти: стоит ли внимания инвестора в 2026 году? Разбираемся

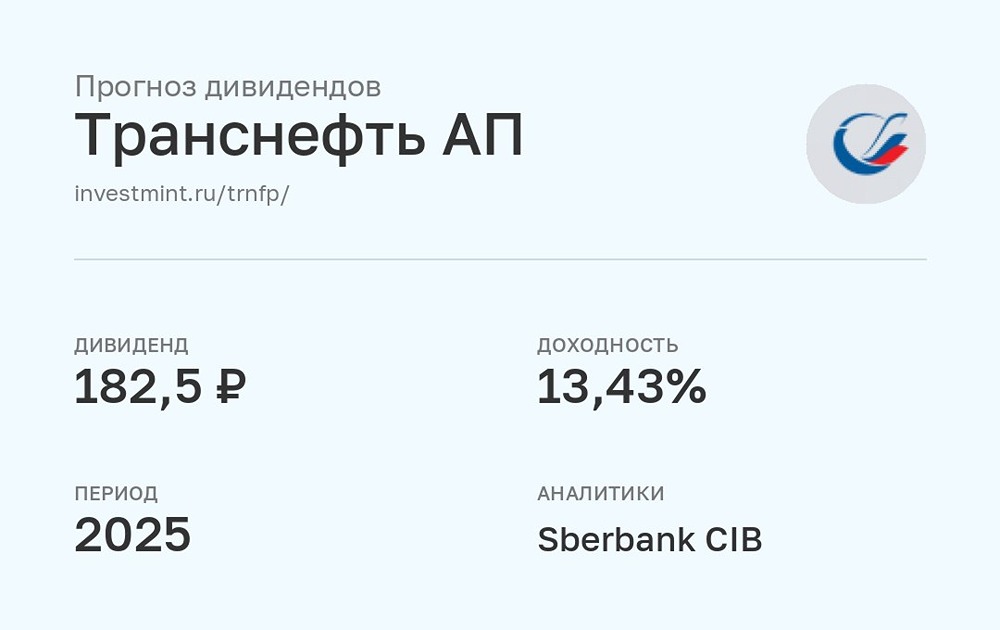

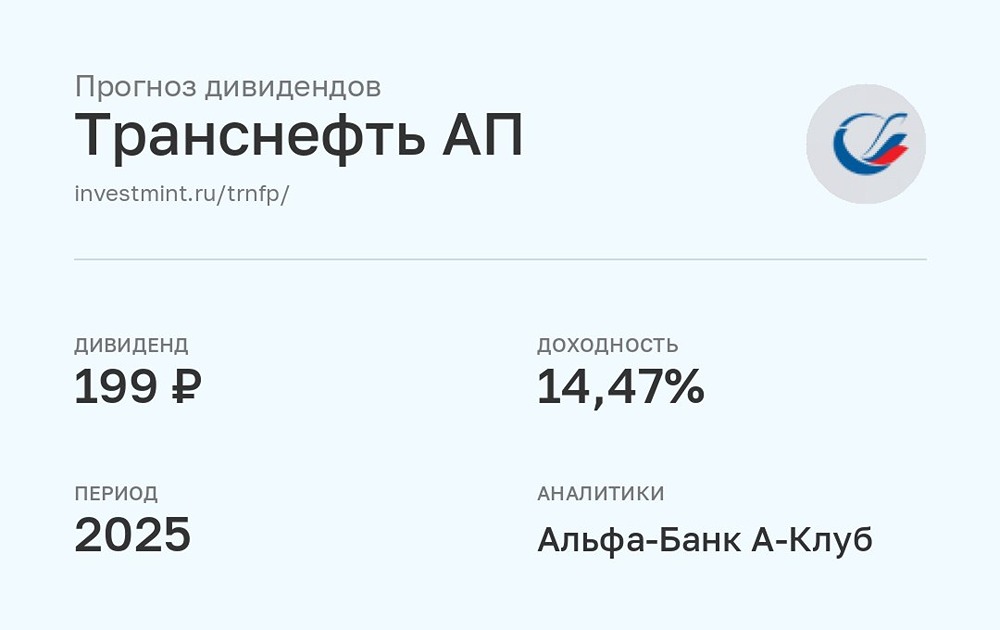

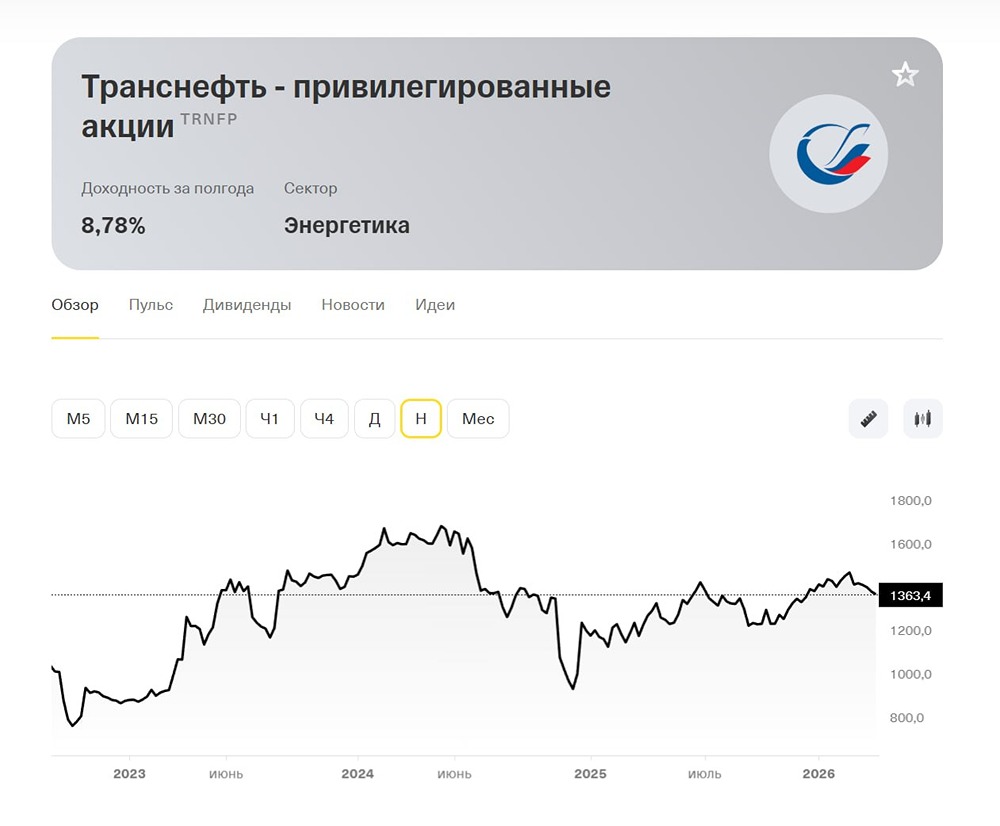

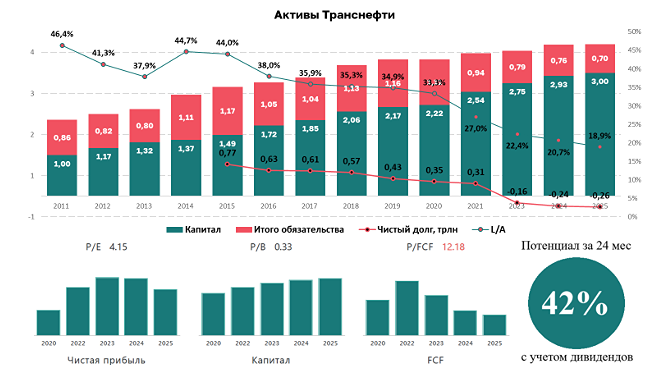

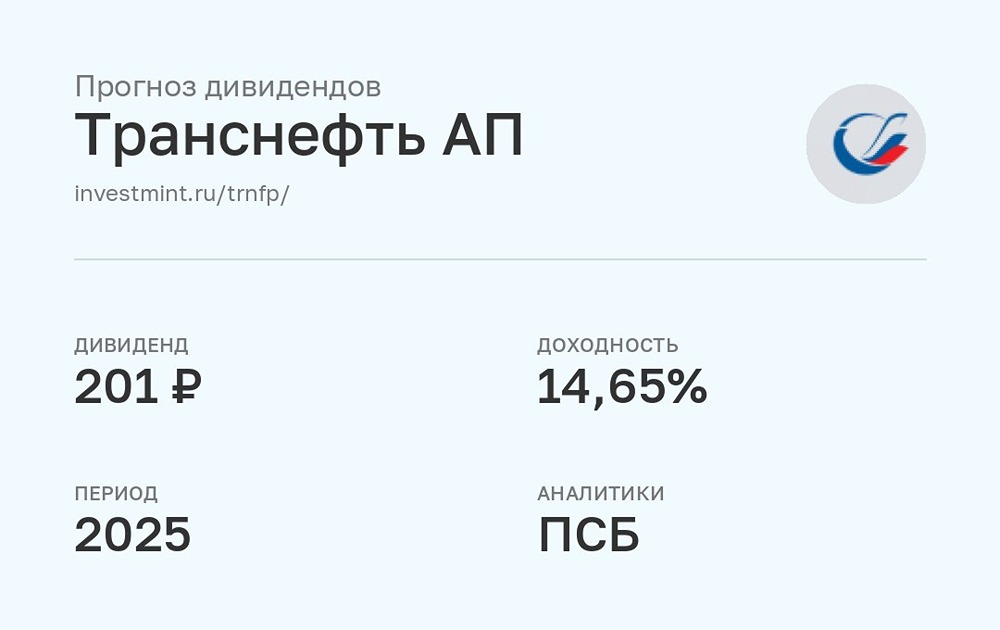

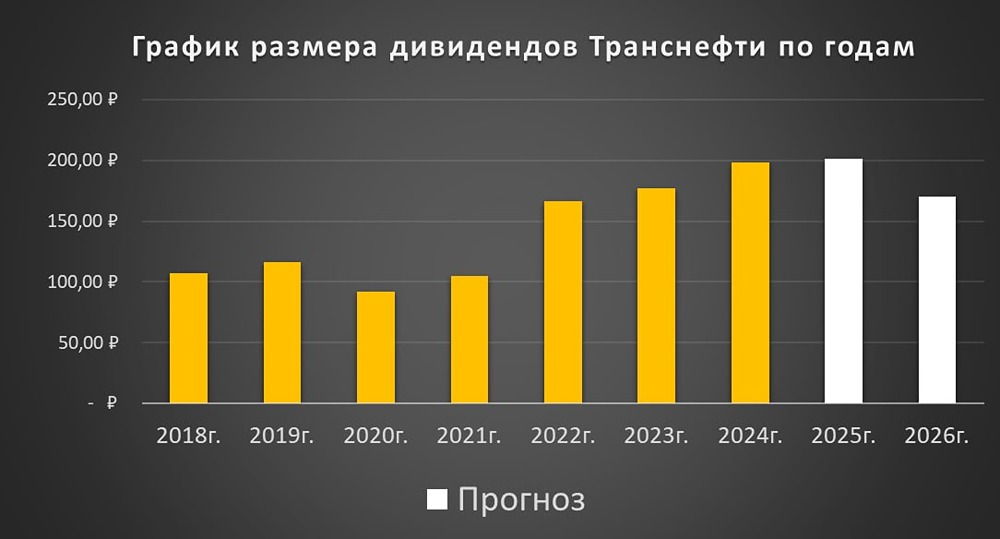

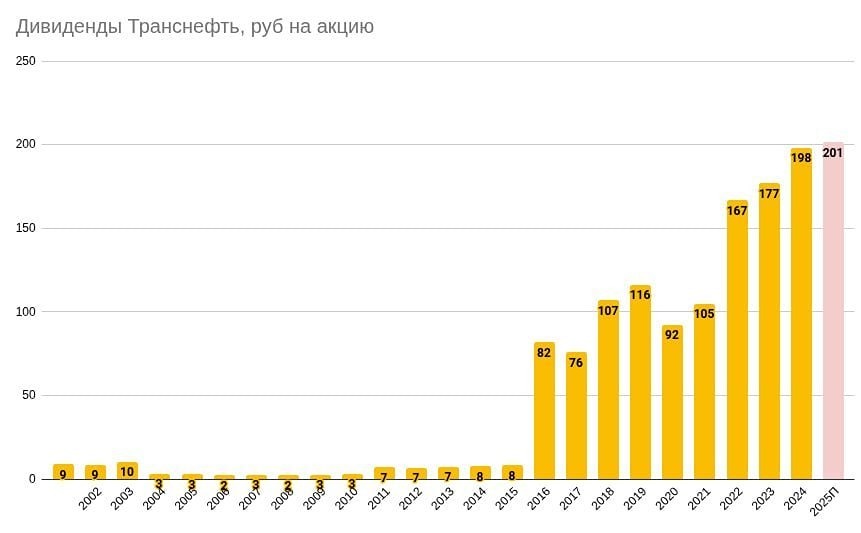

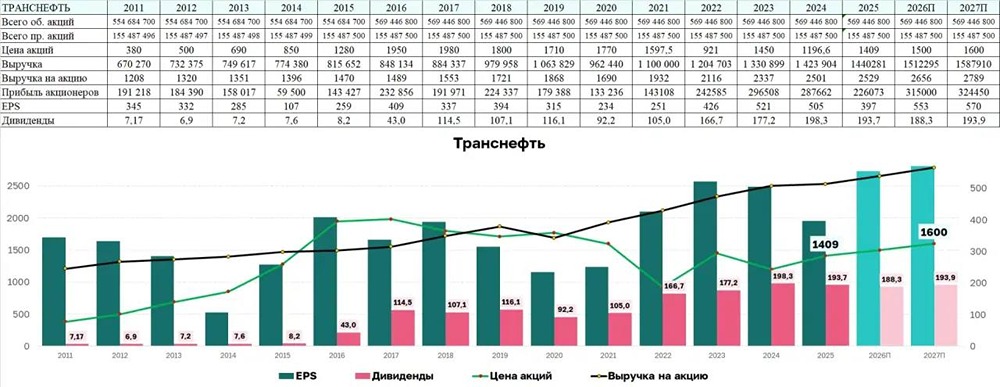

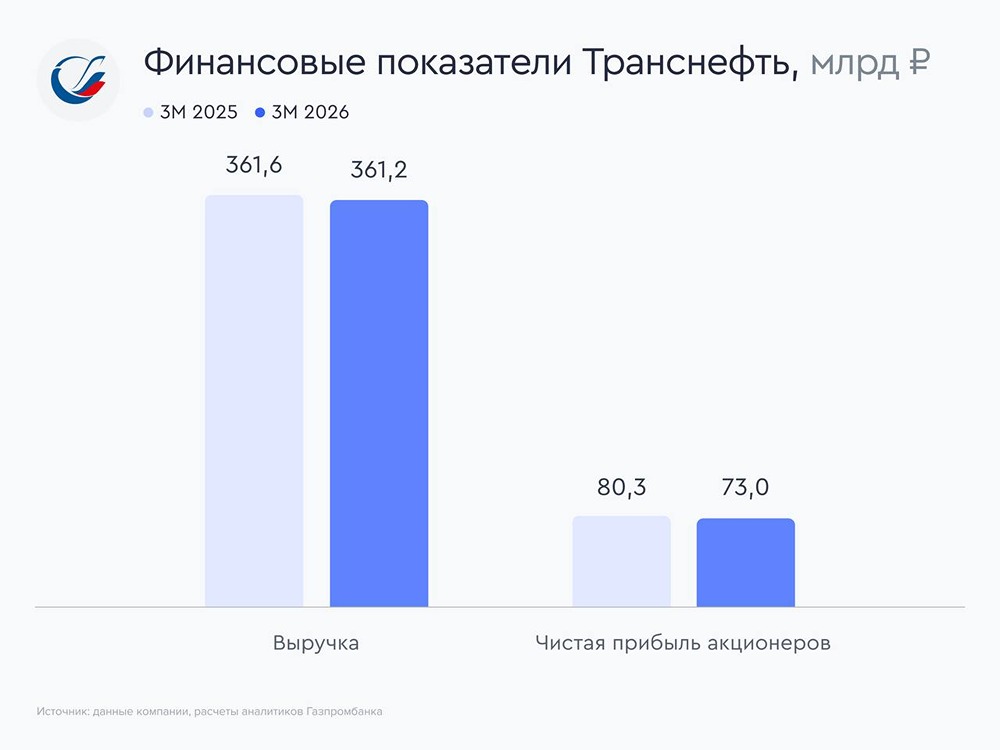

Отчет Транснефти за 1 квартал текущего года. Ждем объявления дивидендов за 2025 год Транснефть — естественная монополия, контролирующая магистральные трубопроводы для транспортировки нефти и нефтепродуктов в России и за ее пределами. 100% голосующих акций принадлежит государству, на бирже обращаются только «префы» с правом на дивиденды. Тарифы на услуги регулирует ФАС, поэтому ключевой фактор доходов — объемы прокачки. С 2025 года для Группы действует повышенная ставка налога на прибыль — 40% для субъектов естественной монополии (до 2030 года). Согласно раскрытой отчетности по МСФО за 1 квартал 2026 года: [▫️](https://mondiara.com/) Выручка сохранилась на уровне 361 млрд руб. (0% к 1кв25). Рост тарифов на транспортировку (+5,1% в среднем) компенсировал снижение доходов от товарных операций. [▫️](https://mondiara.com/) EBITDA снизилась на 2% — до 155 млрд руб. из-за ценового давления на операционные расходы. [▫️](https://mondiara.com/) Чистая прибыль, причитающаяся акционерам, сократилась на 9% — до 73 млрд руб. (с 80 млрд руб. годом ранее). В основном из-за снижения процентных и прочих доходов, а также влияния повышенного налога на прибыль до 40% (расход по налогу составил 48 млрд руб.). [▫️](https://mondiara.com/) Денежные средства и их эквиваленты на балансе сократились почти вдвое — до 111 млрд руб. (с 224 млрд руб. на начало года) из-за активной инвестиционной программы (приобретение долговых ценных бумаг и размещение средств на депозитах). Дивиденды Важно: дивиденд за 2025 год пока не объявлен. Ожидается, что решение будет принято в текущем месяце. Напомню, что дивиденды определяются распоряжением Правительства РФ. За 2024 год было выплачено 198,25 руб. на одну привилегированную акцию (доходность ~15,2%). По итогам 2025 года чистая прибыль, приходящаяся на акционеров, составила 226 млрд руб. При сохранении практики направления на дивиденды не менее 50% нормализованной чистой прибыли по МСФО, накопленный потенциал выплаты оценивается в 156 руб. на акцию. Если исключить убыток от обесценения (97,5 млрд руб.), дивидендный фонд может составить около 140–150 млрд руб., что соответствует примерно 190–200 руб. на одну привилегированную акцию. В настоящее время Транснефть в моем портфеле занимает 3% (114 тыс. руб.), в рамках ежемесячных покупок периодически докупаю компанию. Драйвером для переоценки «префов» может стать как объявление высокого дивиденда за 2025 год, так и смягчение денежно-кредитной политики. Вместе с тем повышенная налоговая ставка в 40% может оказать давление на будущую дивидендную базу. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Виталий / Инвестиции как образ жизни

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ