![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

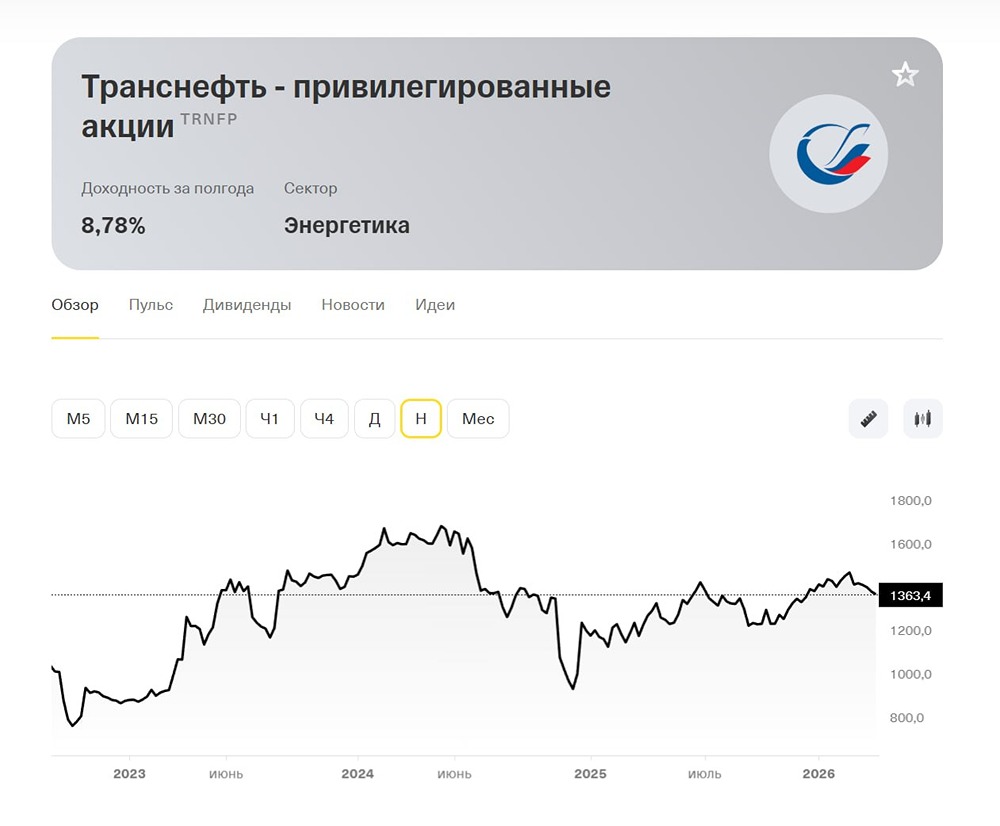

Прогноз цены акций «Транснефть»: нужно ли держать бумаги в портфеле? Разбираемся

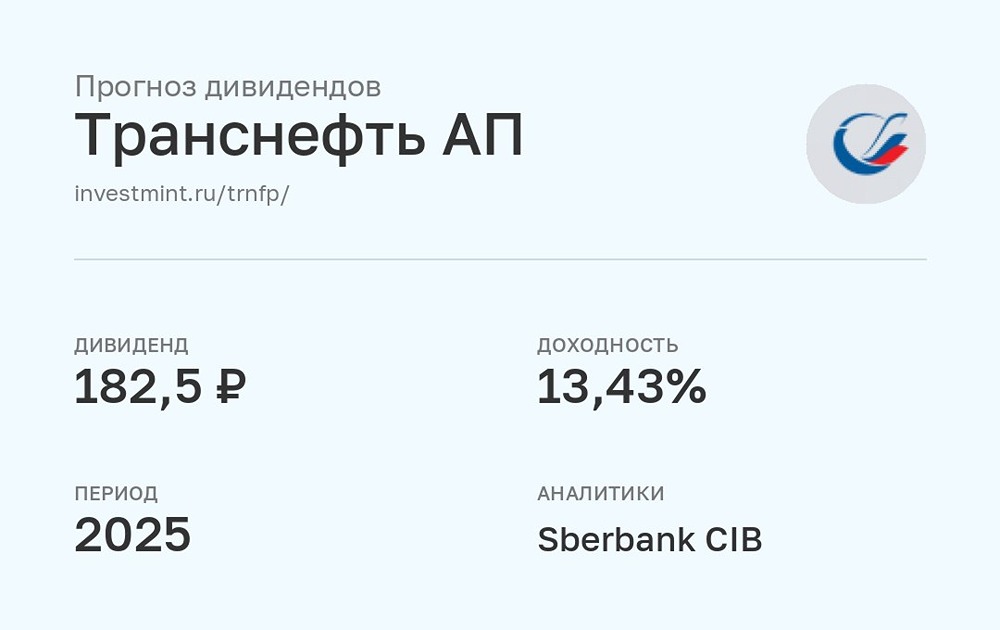

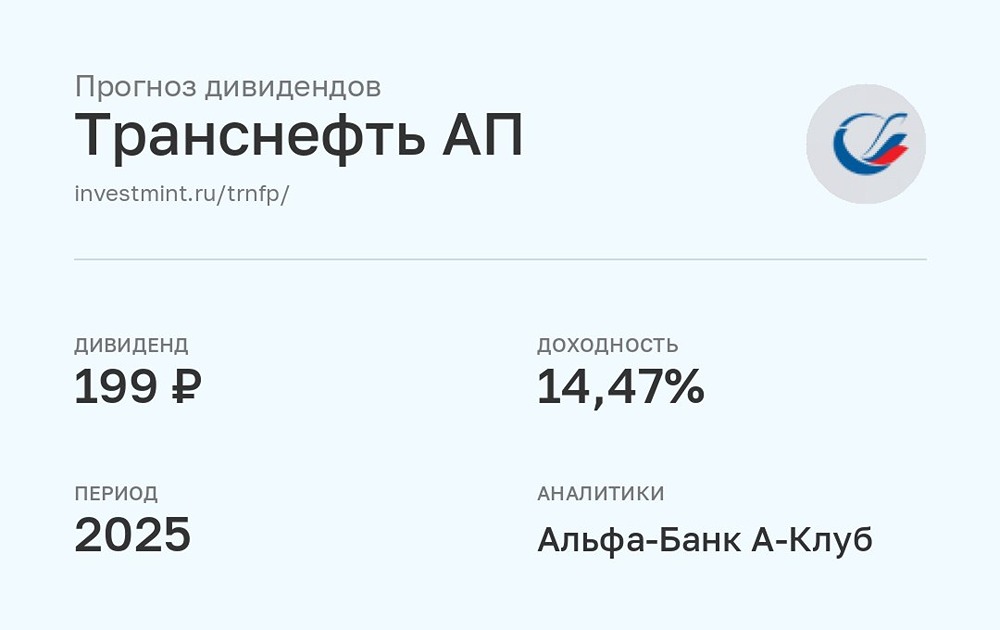

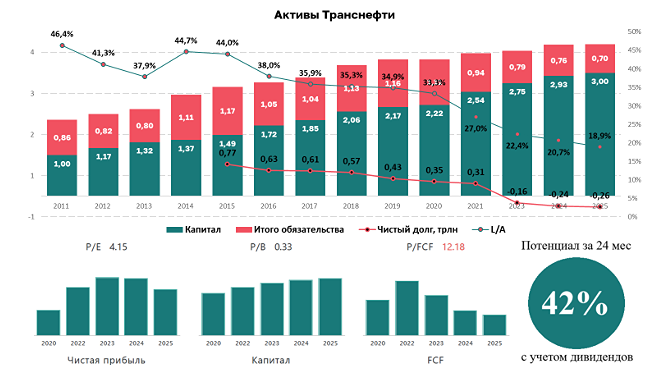

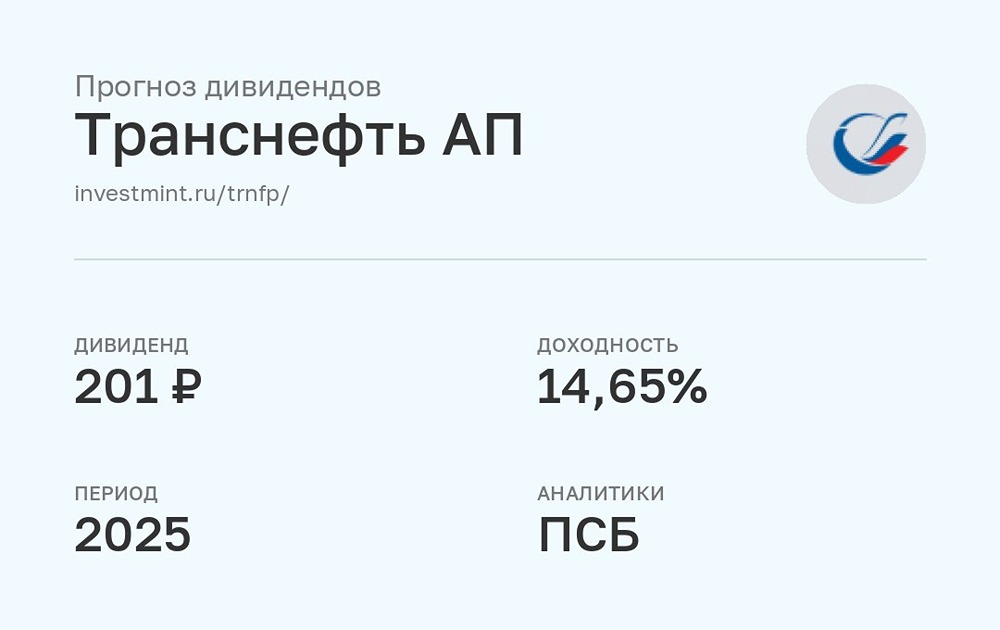

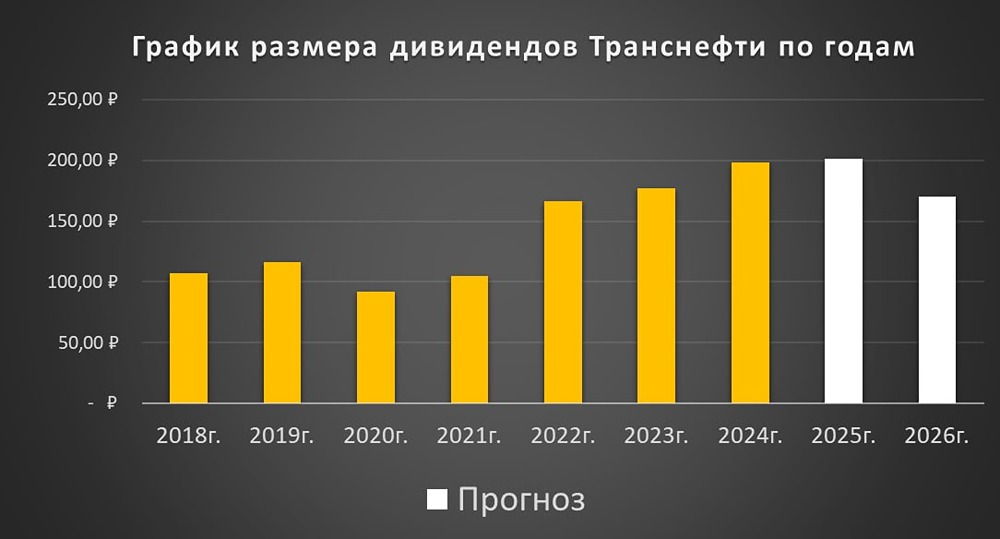

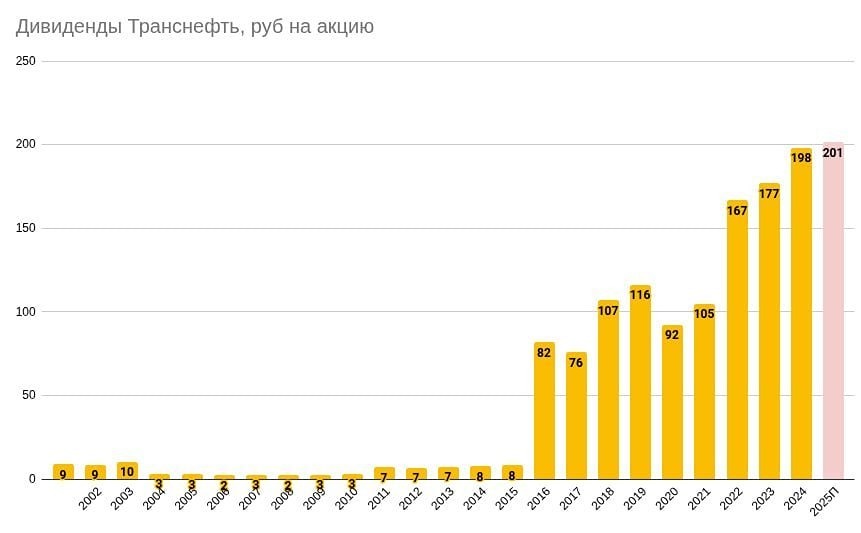

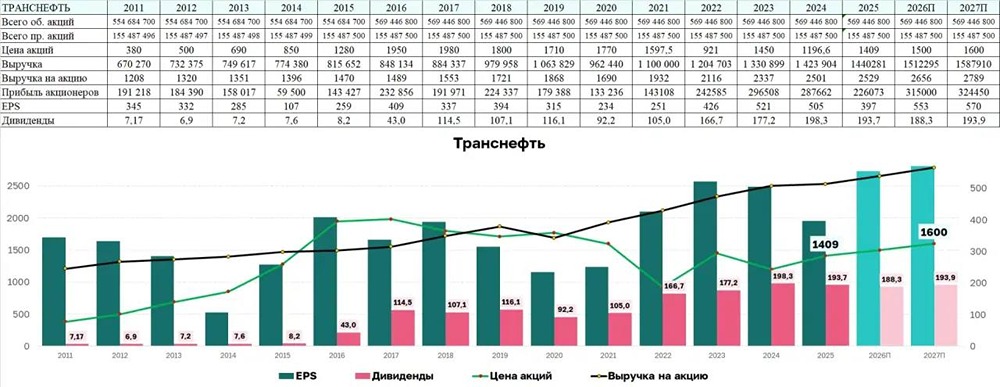

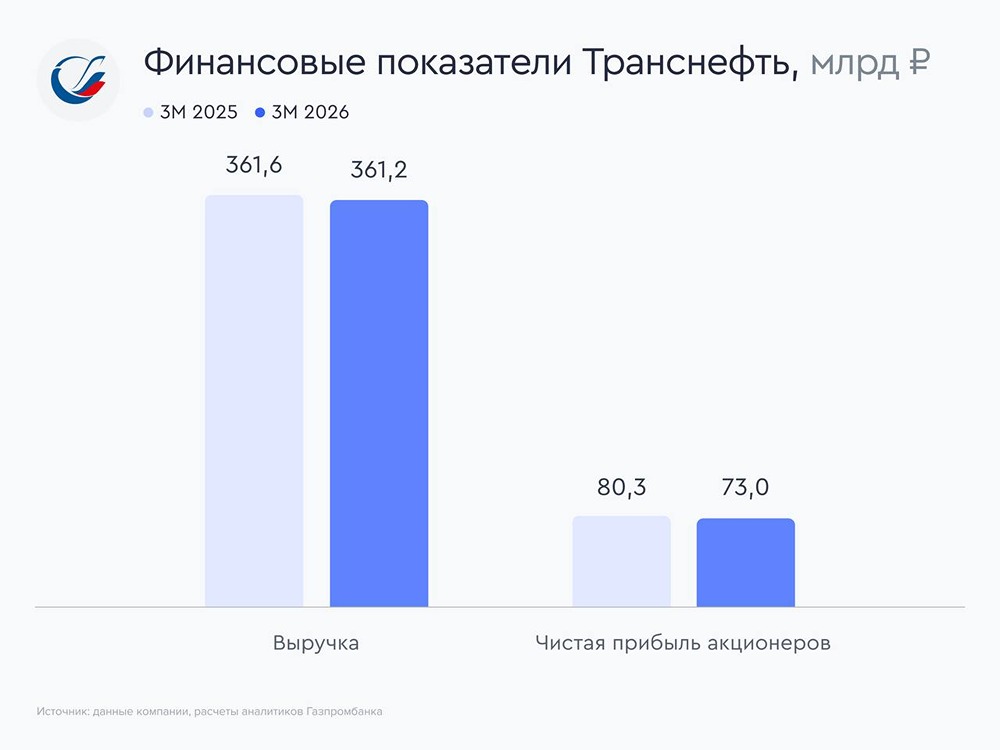

Прибыль под давлением, баланс всё ещё сильный Ключевые цифры: ▫️ Выручка: 361,2 млрд ₽ (-0,1% г/г) ▫️ Операционная прибыль: 96,7 млрд ₽ (-2,4% г/г) ▫️ EBITDA: 154,8 млрд ₽ (-2,5% г/г) ▫️ Рентабельность EBITDA: 42,9% ▫️ Чистая прибыль: 72,96 млрд ₽ (-9,2% г/г) ▫️ Совокупный долг: 148,9 млрд ₽ (-28% к концу 2025 года) ▫️ Денежные средства и краткосрочные финвложения: 451,2 млрд ₽ • FCF: 18 млрд ₽ (годом ранее был минус 10 млрд ₽) На первый взгляд, квартал у Транснефти получился стабильным по выручке и слабее по прибыли. Тарифы на прокачку нефти проиндексировали, бизнес сохранил устойчивость, а рост расходов, снижение финансовых доходов и налоги заметно сжали итоговый результат. Разбираемся Главное, что стоит зафиксировать: Транснефть остаётся стабильной дивидендной историей с ограниченным ростом в отчёте. Общая выручка почти не изменилась и составила 361,2 млрд ₽. Индексация тарифов на прокачку нефти дала поддержку, а выручка от услуг транспортировки нефти выросла на 5,7% г/г. При этом общий эффект оказался слабым из-за снижения физических объёмов транспортировки нефтепродуктов и более низких рублёвых цен на нефть. Основное давление пришло через расходы и налоги Операционные расходы выросли до 264,6 млрд ₽. Сильнее всего прибавили расходы на оплату труда и материальные затраты. В итоге операционная прибыль снизилась до 96,7 млрд ₽, а EBITDA – до 154,8 млрд ₽. Чистая прибыль просела сильнее операционного результата – до 72,96 млрд ₽. Причины здесь уже вне основной прокачки: процентные доходы снизились, финансовые доходы упали, а ставка налога на прибыль выросла до 40%. Баланс при этом остаётся очень сильным Совокупный долг сократился до 148,9 млрд ₽, а денежные средства вместе с краткосрочными финансовыми активами составили 451,2 млрд ₽. То есть компания сохраняет чистую денежную позицию выше 300 млрд ₽. Плюс свободный денежный поток вышел в плюс: 18 млрд ₽ против отрицательного значения годом ранее. Для дивидендного кейса это важнее, чем умеренное снижение прибыли за квартал. По дивидендам интрига сохраняется Политика предполагает выплату не менее 50% скорректированной чистой прибыли по МСФО. По консервативной оценке, дивиденд может составить около 156 ₽ на акцию. Если часть разовых эффектов исключат из расчёта, сумма может быть ближе к 190–200 ₽. Плюсы истории: [➕](https://mondiara.com/) Монопольный инфраструктурный бизнес [➕](https://mondiara.com/) Высокая маржа EBITDA [➕](https://mondiara.com/) Сильная денежная позиция [➕](https://mondiara.com/) FCF снова положительный [➕](https://mondiara.com/) Дивидендная доходность может остаться двузначной Риски: [➖](https://mondiara.com/) Чистая прибыль снижается [➖](https://mondiara.com/) Налоговая нагрузка выросла [➖](https://mondiara.com/) Расходы на персонал и материалы давят на маржу [➖](https://mondiara.com/) Инвестиционная программа в 2026 году может резко вырасти [➖](https://mondiara.com/) Сохраняются операционные и логистические риски В сухом остатке, Транснефть остаётся защитной дивидендной историей Компания сохраняет устойчивый бизнес, мощный баланс и понятную дивидендную логику, хотя сильного роста в отчёте нет. Главный вопрос сейчас – какой размер выплат совет директоров предложит за 2025 год и насколько будущий рост капзатрат повлияет на свободный денежный поток. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest Premium

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ