![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

Форум акций «Транснефть»: безопасная ли это бумага для частного инвестора

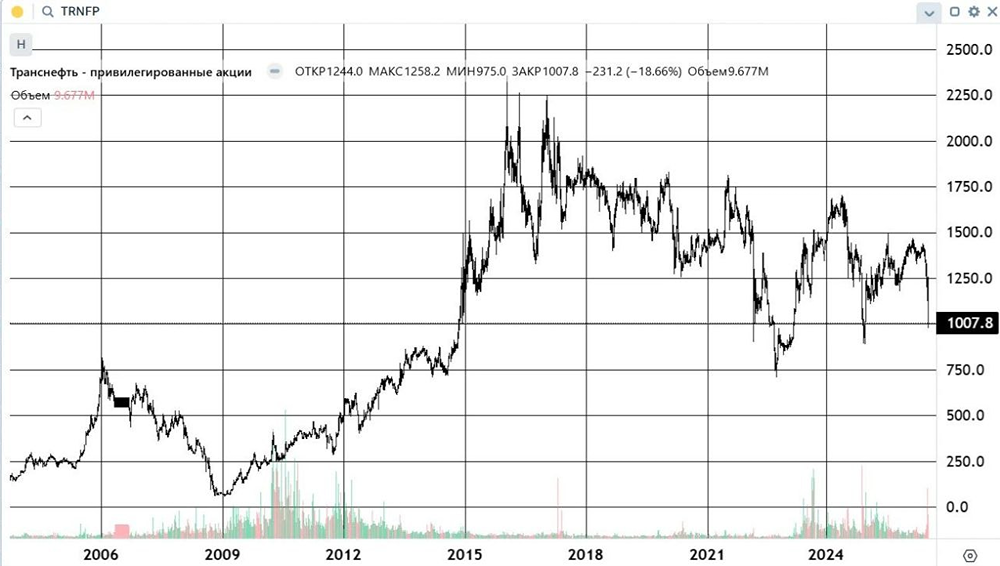

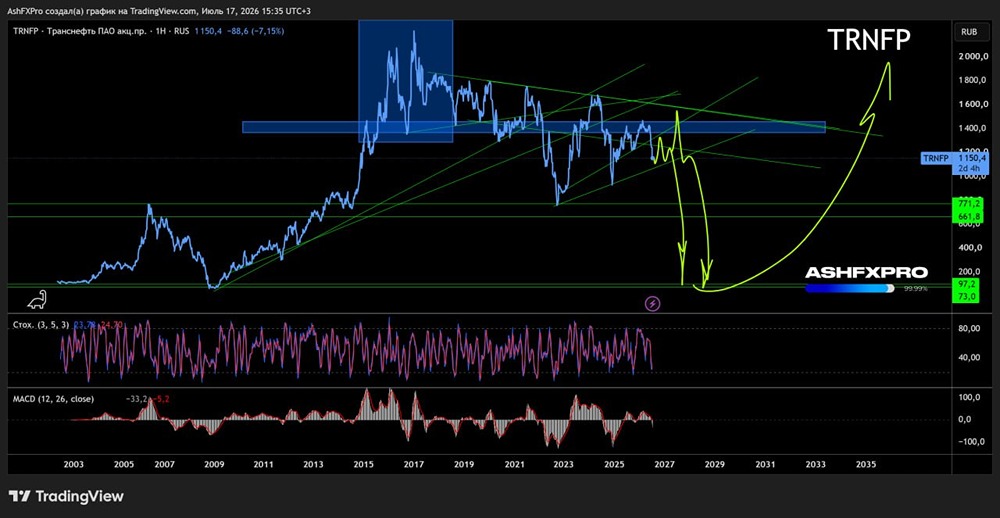

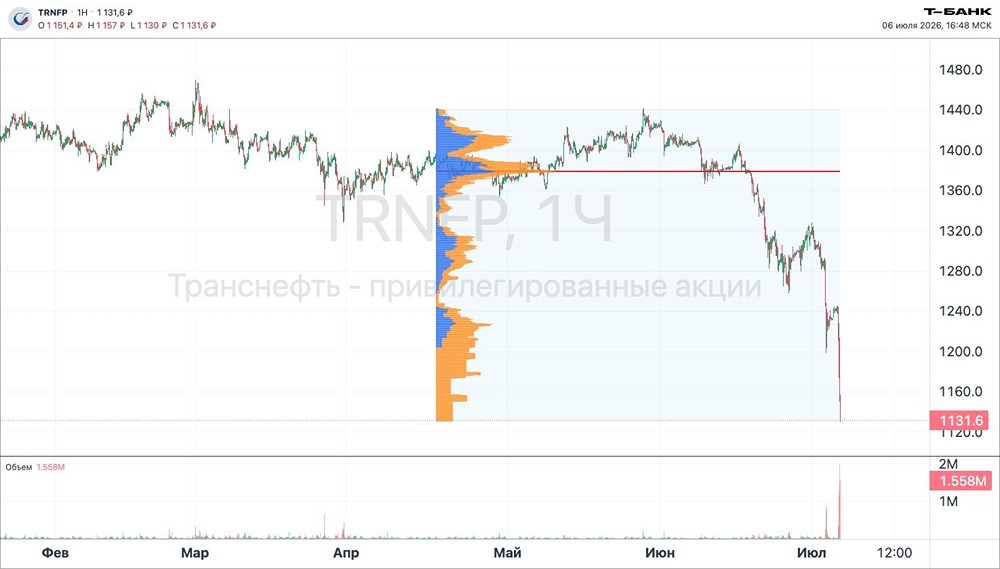

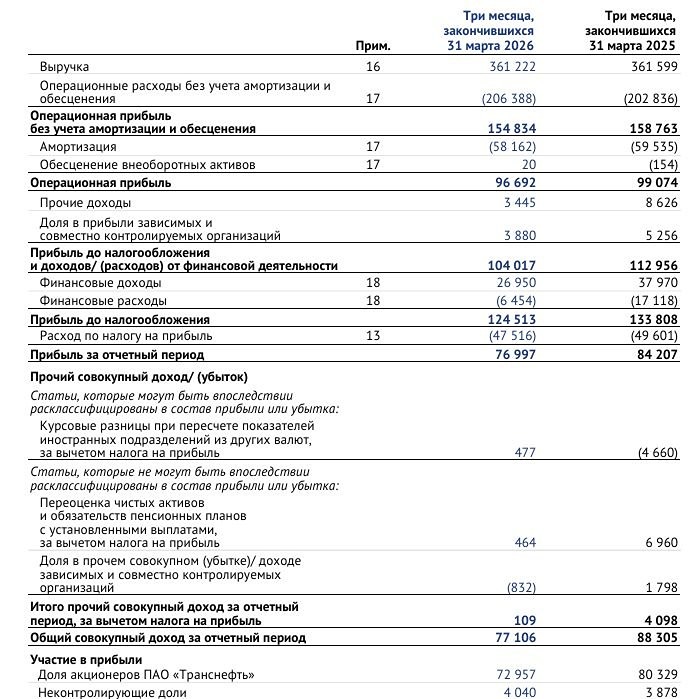

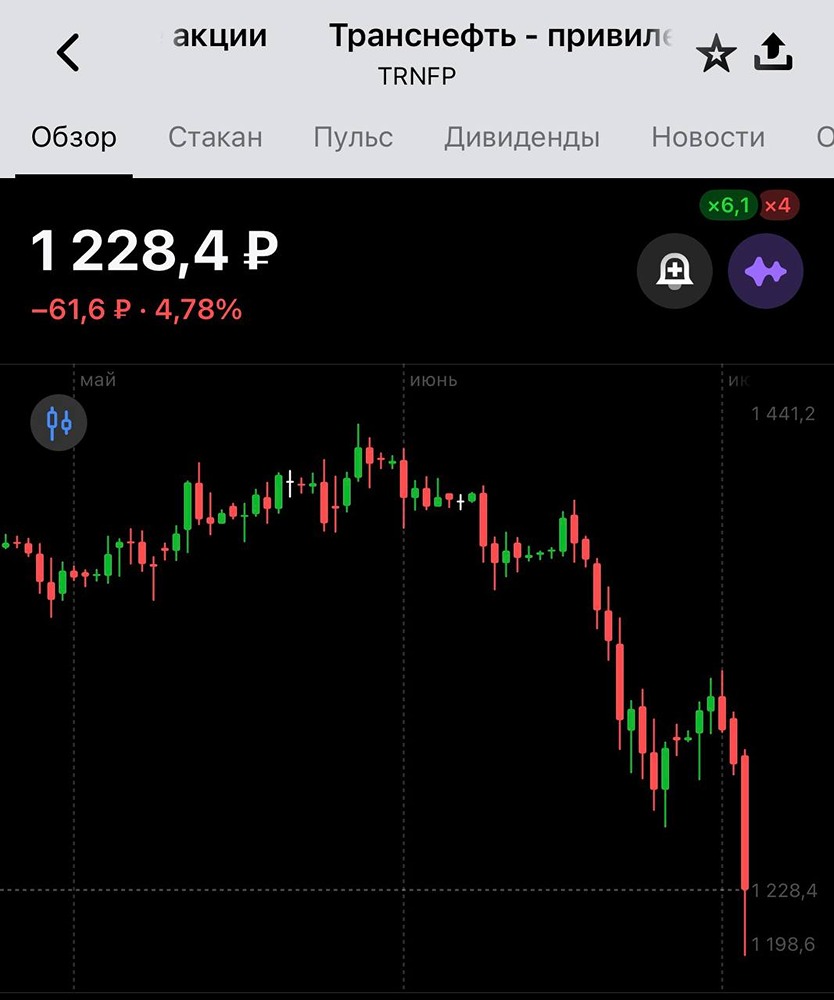

Транснефть отчиталась за первый квартал 2026 года по МСФО Результаты немного слабее год к году, но по одному кварталу выводов не делают. Операционный бизнес ведёт себя предсказуемо. Тарифы проиндексированы на 5.1% против 9.9% в прошлом году, добыча нефти по прогнозам вырастет на 3%. Динамика выручки и прибыли держится в привычном коридоре без неожиданностей. Интереснее всего в квартале выглядит динамика кубышки. Чистый кэш вырос до 325.6 млрд руб., хотя за тот же период компания выплатила дивиденды на 143.7 млрд. Год назад денежная позиция была меньше на ~100 млрд. Операционные потоки за последние 12 месяцев превышают EBITDA на 200 млрд за счёт возврата НДС, и сами эти возвраты уже превышают дивидендные выплаты по объёму. Откуда взялись такие суммы и почему их не было до 2021 года, по-прежнему остаётся без ответа. Снижение ключевой ставки давит на процентный доход, но рост кубышки это давление компенсирует. Финансовый долг компании приближается к нулю. P/FCF держится на уровне 4.5, скорректированный P/E составляет 3.5, P/BV равен 0.34. По любому мультипликатору оценка выглядит дёшево. Дивидендный вопрос за 2025 год пока остаётся открытым. Президент компании Токарев подтвердил, что выплаты будут сопоставимы с прошлогодними, ориентир около 200 руб. на акцию. Форвардная дивидендная доходность составляет порядка 14.2%. Это выше, чем у Сбера, БСП или ДОМ.РФ, и примерно на том же уровне ожидаются выплаты за 2026 год. Транснефть остаётся понятной, предсказуемой историей без взрывного роста и без неприятных сюрпризов. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: InveStory

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ