![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

Прогноз цены акций Транснефть: есть ли перспективы до конца 2026 года? Разбираемся

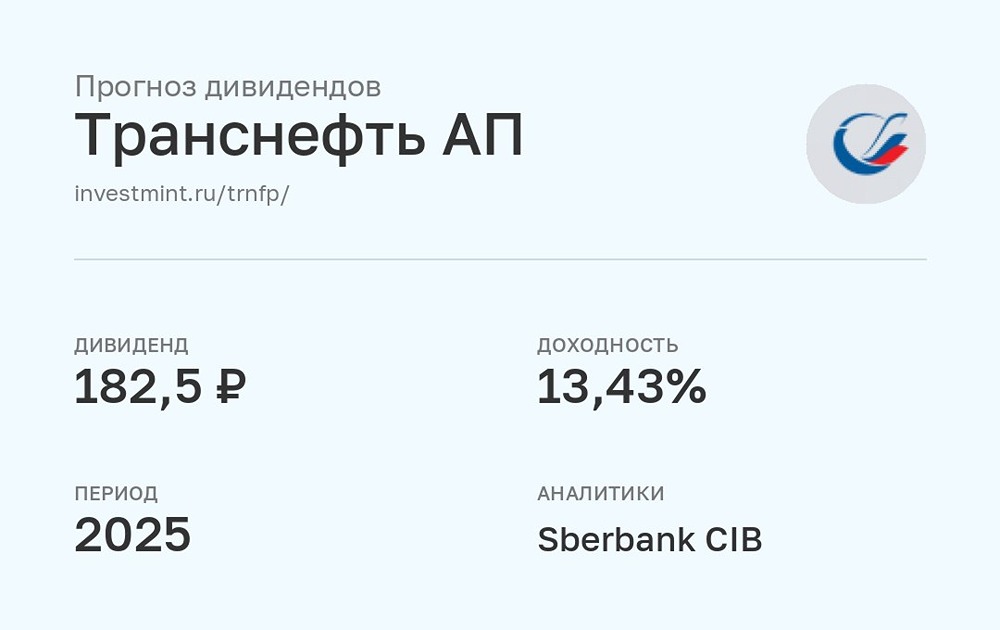

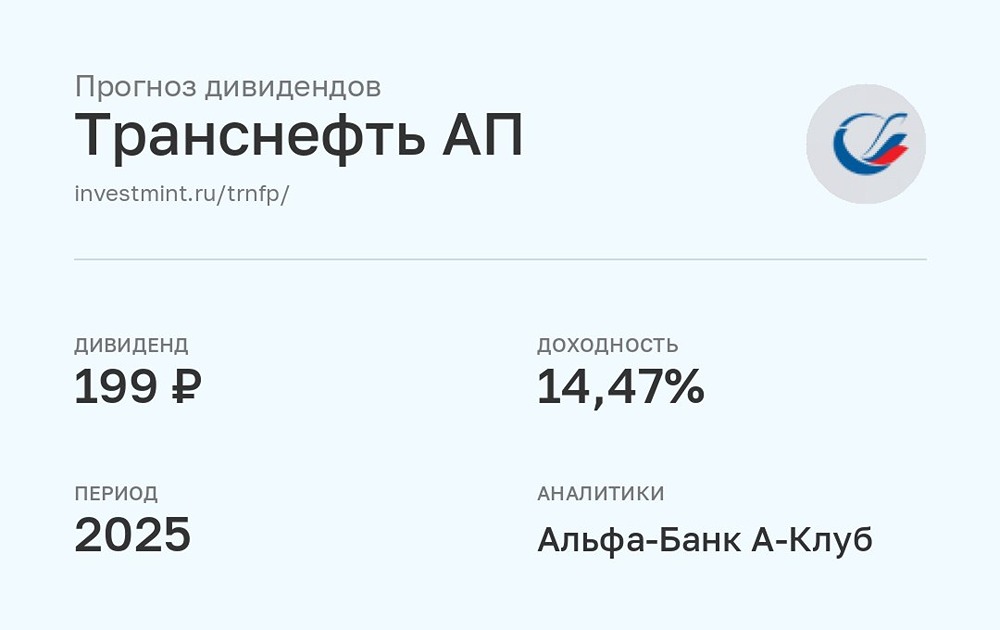

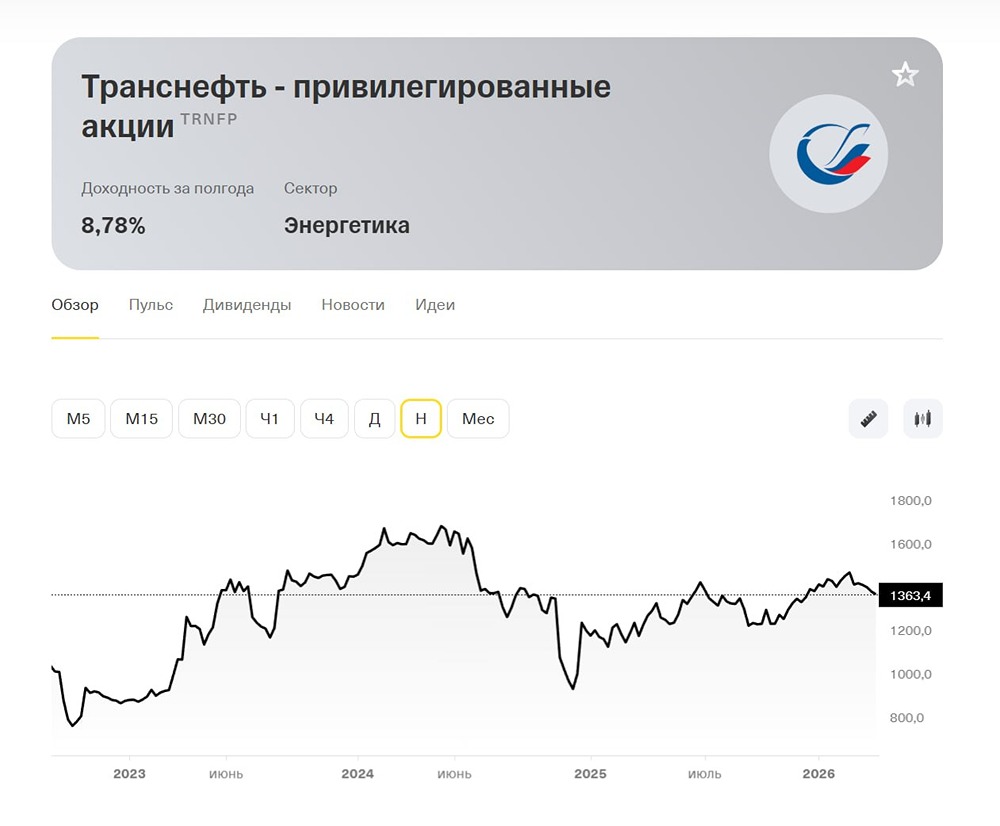

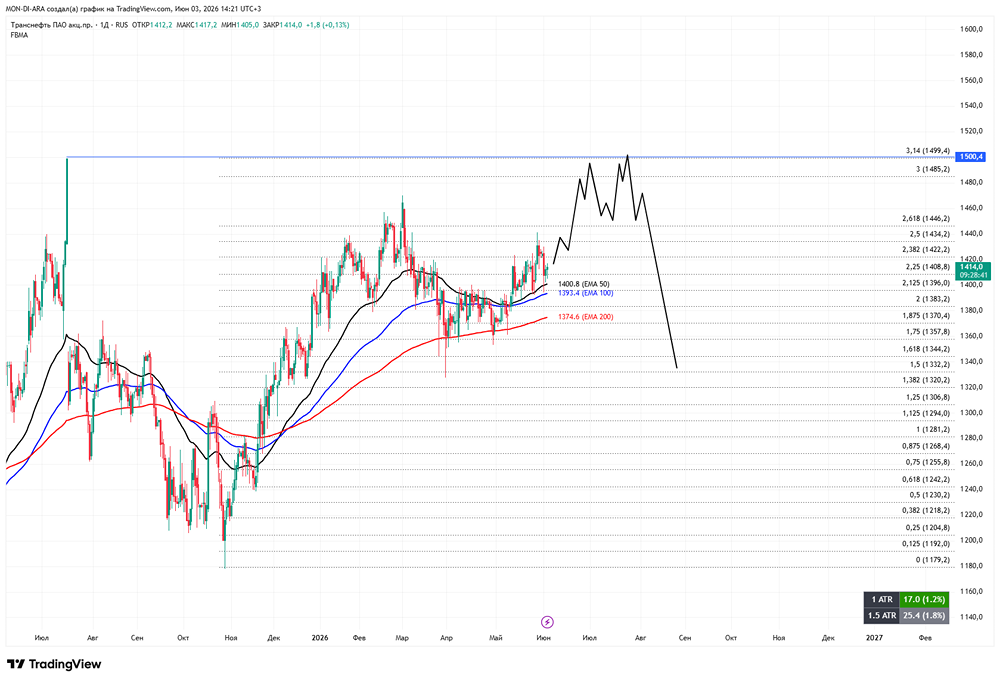

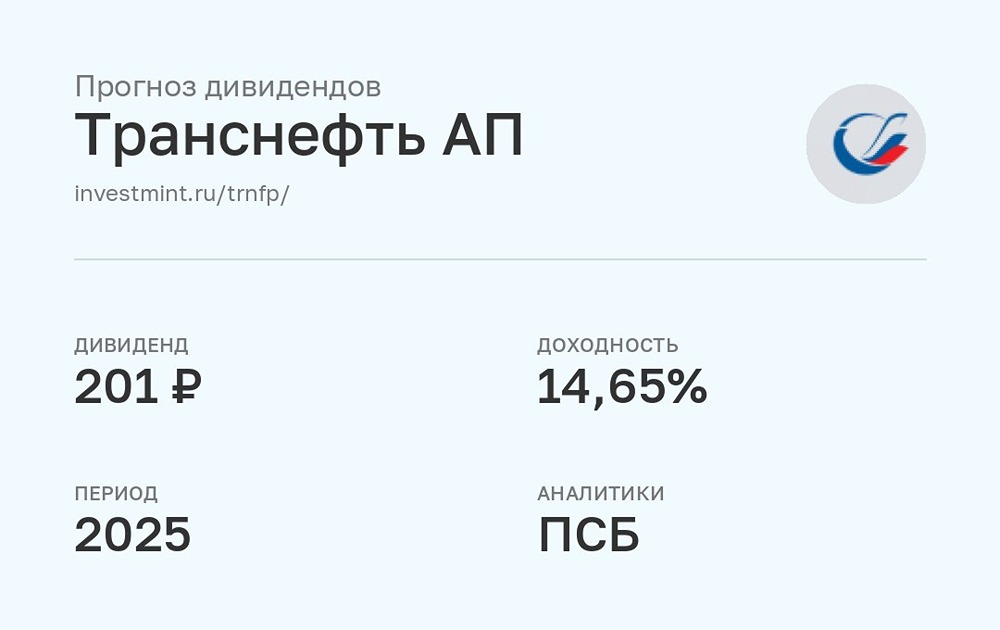

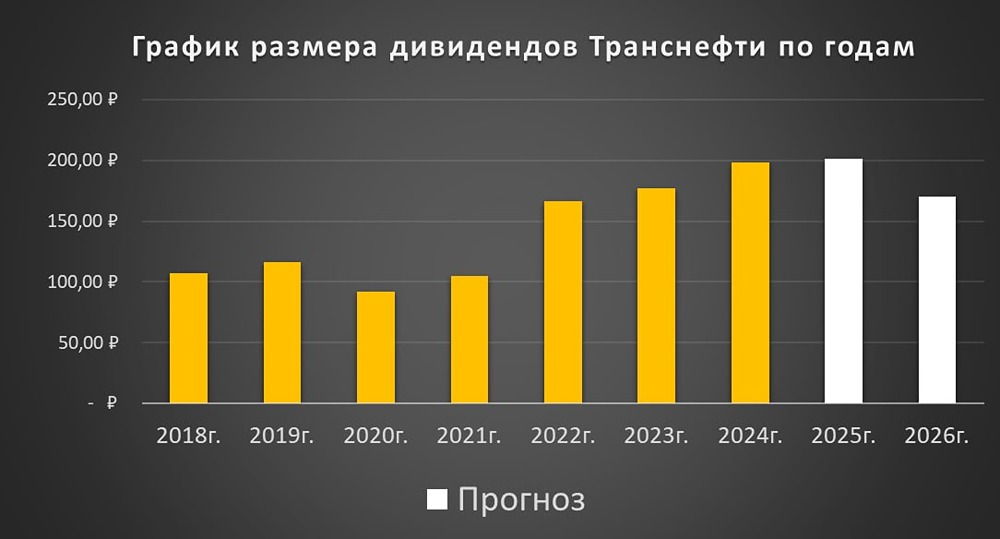

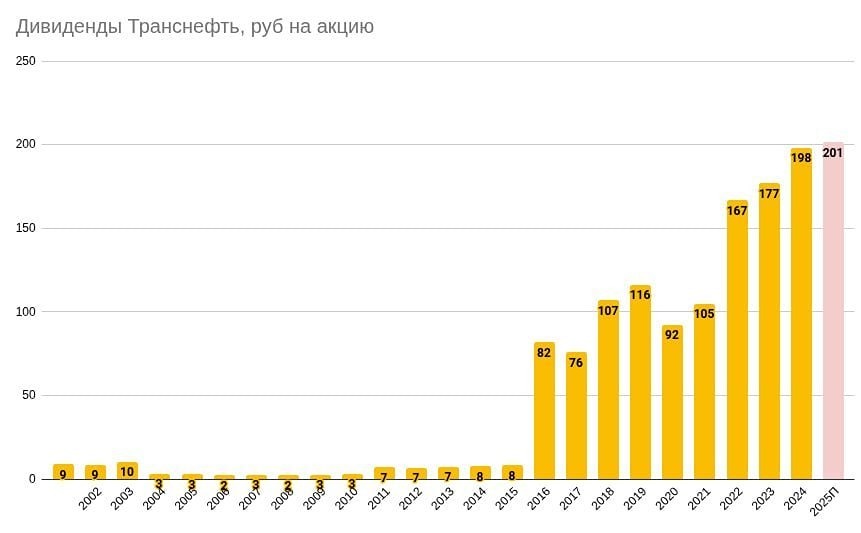

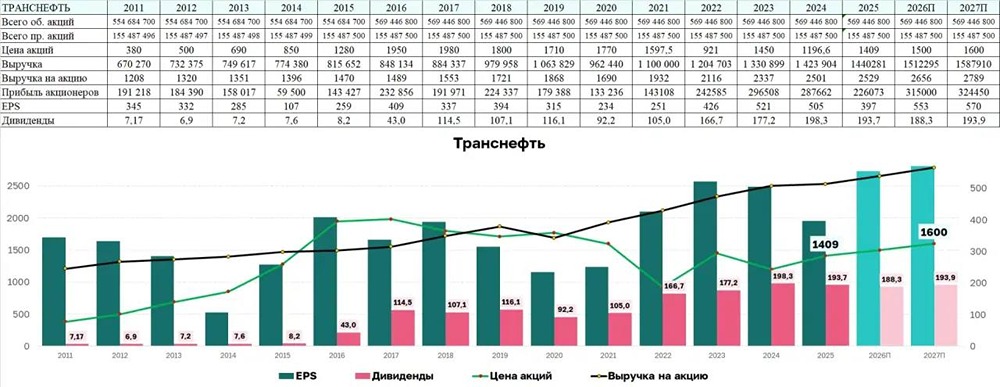

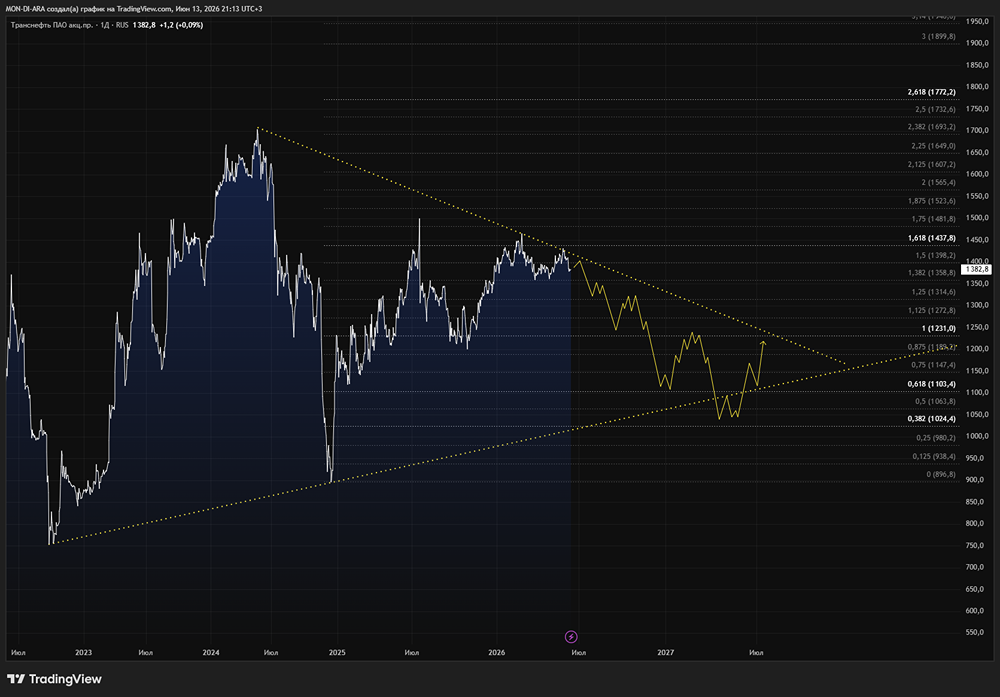

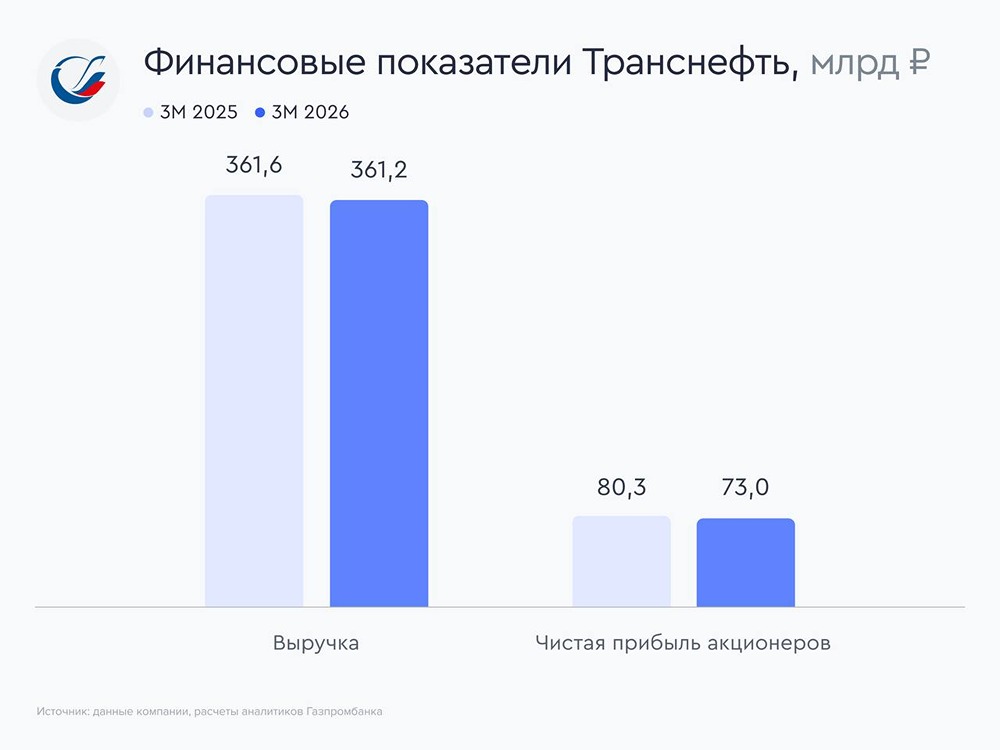

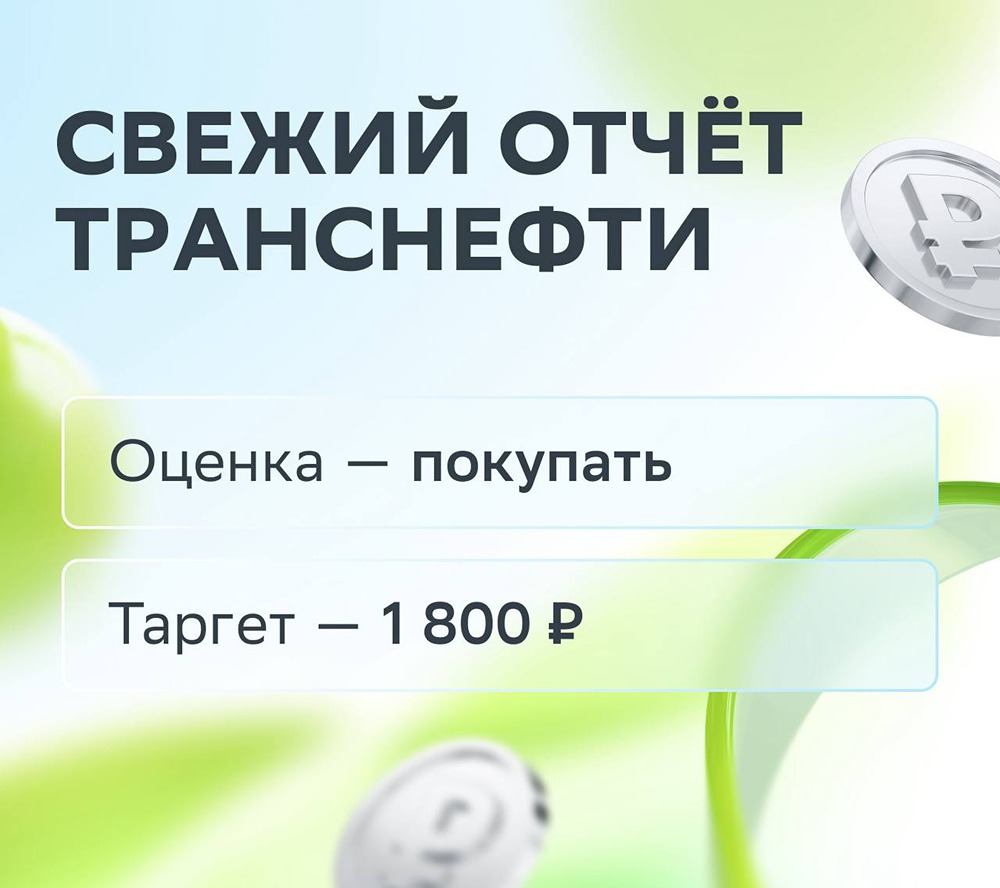

Аналитика по компании Сектор: Трубопроводная компания, транспортировка нефти и нефтепродуктов. Анализ компании «Транснефть» проводился 14 марта. Тогда акции стоили 1400 ₽, и я ожидал их снижения до 1300 ₽ с последующим ростом до 1500 ₽. В действительности акции опустились до 1328 ₽, а затем выросли до 1442 ₽. Это соответствовало моим прогнозам. Однако после этого началось общее падение рынка, и акции «Транснефти» снизились до 1260 ₽, а сейчас торгуются по 1291 ₽. Давайте рассмотрим текущее состояние компании и перспективы её развития. Основные метрики: - Капитализация: $12,74 млрд. - P/E: 4,42. - P/S: 0,67. - P/B: 0,32. - EPS: 301,68 ₽. - EBITDA: 526,2 млрд ₽. - EV/EBITDA: 1,73. По сравнению с предыдущим обзором прибыль компании немного снизилась, P/E стал выше, а остальные показатели остались примерно на том же уровне. Новостной фон: - Экспорт нефти через систему «Транснефти» в 2026 году останется на уровне 2025 года, согласно заявкам от нефтяников (Токарев). - Система «Транснефти» успешно справляется с перекачкой и хранением нефти, несмотря на атаки ВСУ (Токарев). - Дивиденды «Транснефти» за 2025 год будут сопоставимы с выплатами за 2024 год, что удовлетворит всех акционеров (Токарев). - ФАС зарегистрировала повышение тарифа на транспортировку нефти от ВСТО до Комсомольского НПЗ на 31% к 2027 году. Финансовое здоровье: - Собственный капитал за первый квартал 2026 года вырос на 3%, а за весь 2025 год — на 3%. - Чистый долг за первый квартал 2026 года увеличился на 328%, что связано с отрицательным долгом в 2025 году (минус 16,5 млрд ₽), который сократился на 110%. - Net Debt / EBITDA составляет 0,07, что свидетельствует о минимальной долговой нагрузке. Рост выручки и прибыли слабый, ниже инфляции, но положительная динамика всё же наблюдается. Выручка и прибыль: - Выручка за первый квартал 2026 года осталась неизменной, а за 2025 год выросла на 1%. - Прибыль за первый квартал 2026 года снизилась на 3%, за 2025 год падение составило 20%. - Свободный денежный поток за первый квартал 2026 года вырос на 35% до 110,5 млрд ₽, а за 2025 год сократился на 16%. Будущее и оценки: - РСХБ Инвестиции прогнозируют цену акций на уровне 1826 ₽ на 4 июня. - Сбер Инвестиции оценивают акции в 1800 ₽ на 19 мая. - Предыдущие прогнозы: от 1600 до 1628 ₽. Основные акционеры: - Росимущество (РФ): 78,6%. - Национальный расчётный депозитарий: 17,3%. Сравнение с конкурентами: Прямых конкурентов на бирже у «Транснефти» нет, поэтому сравнение проводится с нефтедобытчиками и переработчиками. Компания оценивается дешевле по метрикам, имеет среднюю долговую нагрузку и средние показатели рентабельности. Однако по дивидендам она превосходит сектор. Дивиденды: - 2020: 8,03%. - 2021: 5,21%. - 2022: 8,5%. - 2023: 11,88%. - 2024: 12,33%. - 2025: 13,23%. Судя по заявлениям руководства, дивиденды за 2025 год могут остаться на уровне предыдущих лет. Технический анализ: Акции «Транснефти» находятся в восходящем канале и расположены у его нижней границы. Ситуация неопределённая: либо они продолжат падать до 1000 ₽, либо отразятся и вырастут до верхней границы канала, достигая 1500 ₽. Выводы: Компания демонстрирует стагнацию и небольшое снижение, но её финансовое состояние остаётся стабильным. Дивиденды, вероятно, будут выплачены. Технический анализ указывает на два возможных сценария: либо снижение до 1000 ₽, либо рост до 1500 ₽. Это дивидендная компания, но её краткосрочные перспективы остаются неопределёнными. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ