![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

Прогноз цены акций «Аэрофлот»: что будет с бумагами после продажи госпакета? Разбираемся

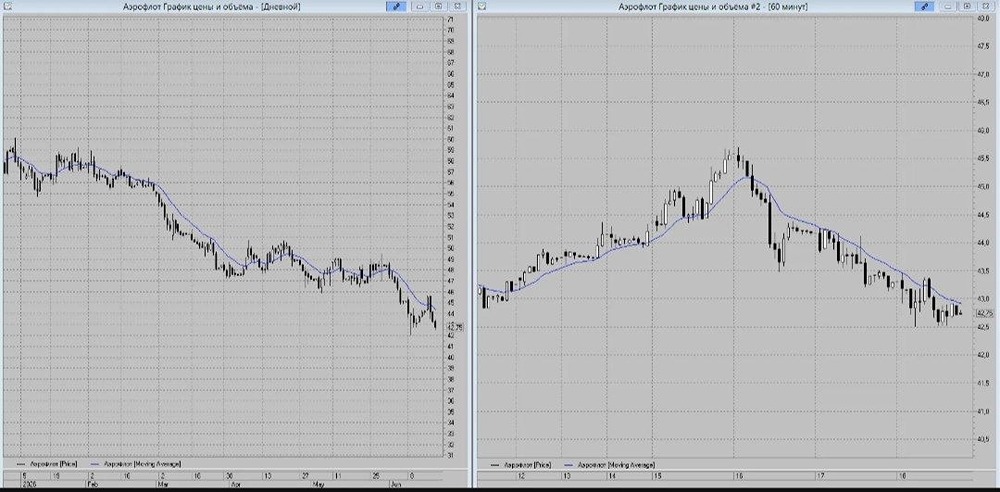

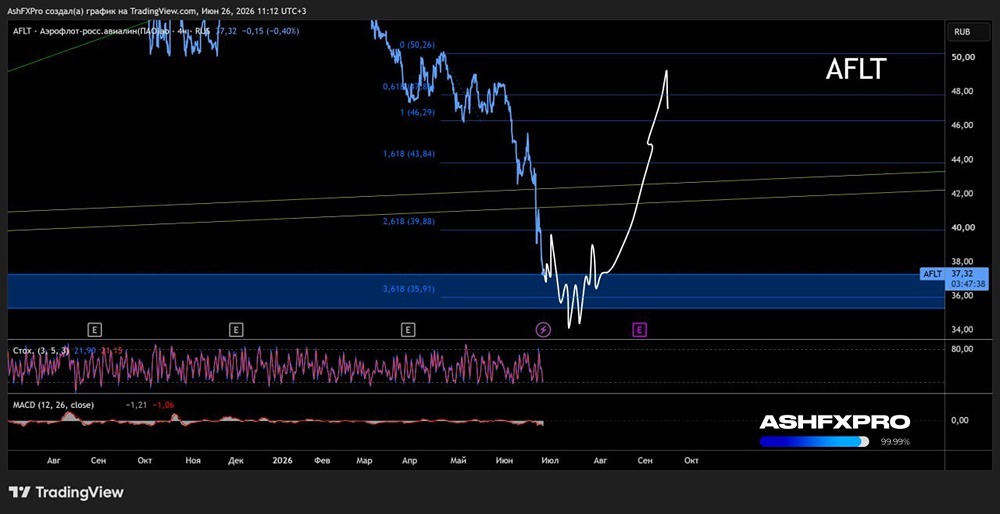

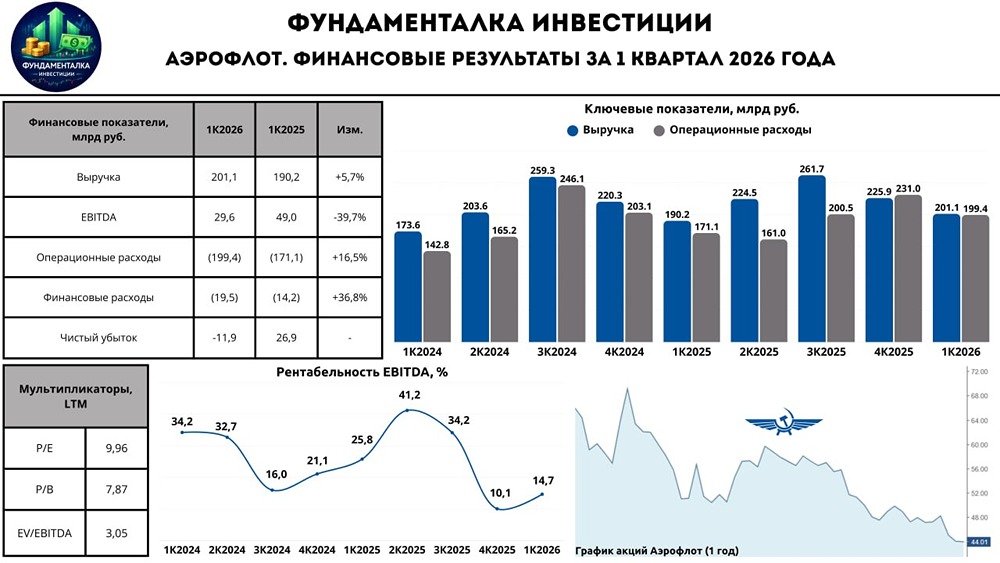

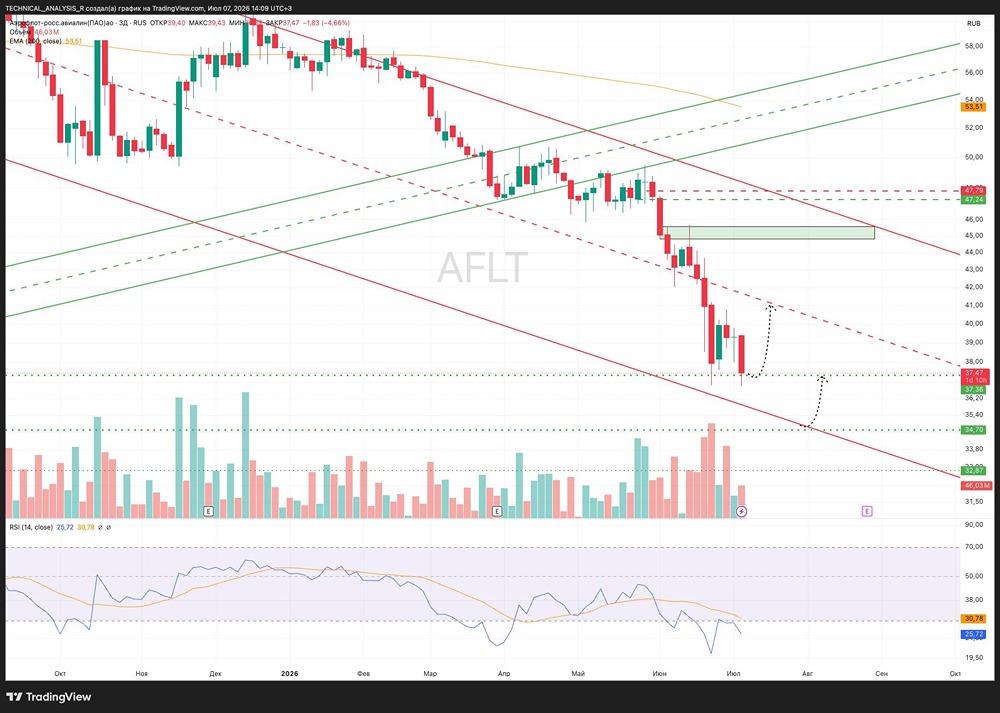

Финансы под давлением Начинаем торговую неделю с обзора финансовых результатов за 1 квартал 2026 года крупнейшей российской авиационной компании «Аэрофлот»: ▫️ Выручка: 201,1 млрд руб. (+5,7%) ▫️ EBITDA: 29,6 млрд руб. (-39,7% г/г) ▫️ Чистый убыток: -11,9 млрд руб. (против прибыли 26,9 млрд руб.) В отчетном периоде выручка прибавила 5,7% г/г — до 201,1 млрд руб., что обусловлено ростом выручки от регулярных пассажирских перевозок на фоне растущего пассажиропотока. В то же время показатель остался под давлением снижения доходных ставок из-за укрепления рубля, а также валютного фактора на международную выручку. [▫️](https://mondiara.com/) пассажиропоток вырос на 2,2% г/г — до 11,9 млн человек [▫️](https://mondiara.com/) международный пассажиропоток вырос на 8,9% г/г — до 3,2 млн человек [▫️](https://mondiara.com/) выручка от регулярных пассажирских перевозок выросла на 6,1% г/г EBITDA, в свою очередь, продемонстрировала снижение на 39,7% г/г — до 29,6 млрд руб. на фоне роста операционных и финансовых расходов. В результате «Аэрофлот» получил чистый убыток в размере -11,9 млрд руб. против прибыли 26,9 млрд руб. годом ранее. [▫️](https://mondiara.com/) финансовые расходы выросли на 36,8% г/г [▫️](https://mondiara.com/) операционные расходы выросли на 16,5% г/г [▫️](https://mondiara.com/) рентабельность EBITDA снизилась с 25,8% до 14,7% г/г [▫️](https://mondiara.com/) процентные расходы по банковскому долгу выросли на 6,0 млрд рублей *Динамика ключевых статей операционных расходов: +34,3% г/г, оплата труда: +13,2% г/г, обслуживание воздушных судов и пассажиров: +10,9% г/г, коммерческие и административные расходы: +16,5% г/г. На конец 1К2026 чистый долг вырос на 1,5% г/г — до 543,5 млрд руб. при ND/EBITDA 2,3х. Про дивиденды и госпакет СД «Аэрофлота» рекомендовал дивиденды за 2025 год в размере 5,29 рублей на акцию, что предполагает 12,3% дивдоходности к текущей цене. Отсечка — 17 июля. Что касается госпакета (предположительно осенью), то Росимущество заявило о намерении продажи 23,76% акций «Аэрофлота». После продажи государство сохранит контрольный пакет (~50% акций). Основные причины могут быть следующими: [▫️](https://mondiara.com/) Пополнение бюджета. Продажа части госпакета позволяет привлечь десятки миллиардов рублей без повышения налогов или наращивания долга. [▫️](https://mondiara.com/) Снижение доли государства в конкурентных секторах. В российской программе приватизации давно присутствует идея сокращать участие государства там, где компания может работать как коммерческий бизнес. В то же время главный вопрос заключается в том, по какой цене удастся реализовать пакет. Насколько большим будет дисконт? Итого: Финансовые результаты первого квартала получились ожидаемо слабыми. Выручка была под давлением крепкого рубля, в то время как операционные и финансовые расходы росли опережающими темпами. В результате «Аэрофлот» отразил чистый убыток, а также значительно пострадала рентабельность. Из позитивного: на операционном уровне компания восстановилась до докризисного уровня и чувствует себя уверенно. Из негативного: тенденция на ухудшение финансовых результатов в 2026 году имеет высокую вероятность: рубль будет крепким, фин. и опер. расходы продолжают расти. Отдельную головную боль может добавить рост расходов на заправку авиатопливом за рубежом (в 1К2026 эти расходы оплачивало государство). Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ