![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

Акции Аэрофлот: за фасадом роста прибыли скрывается тревожная реальность

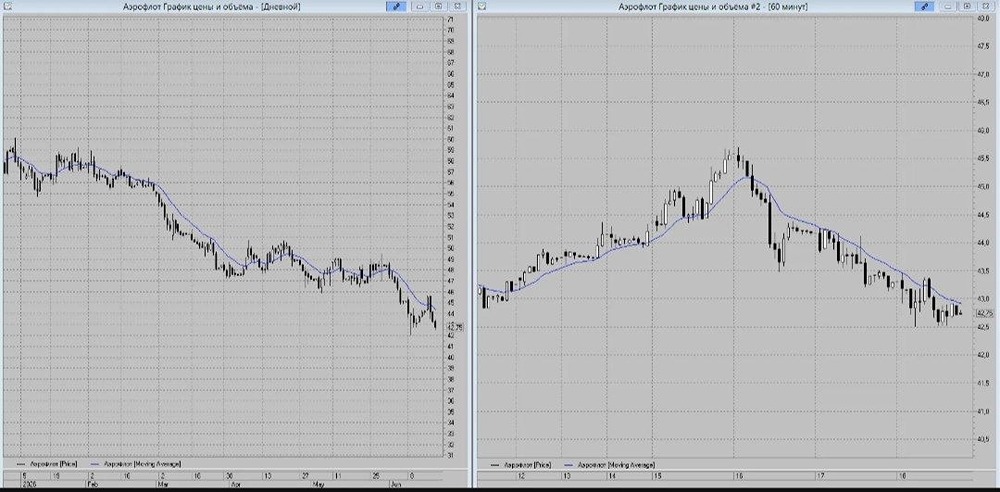

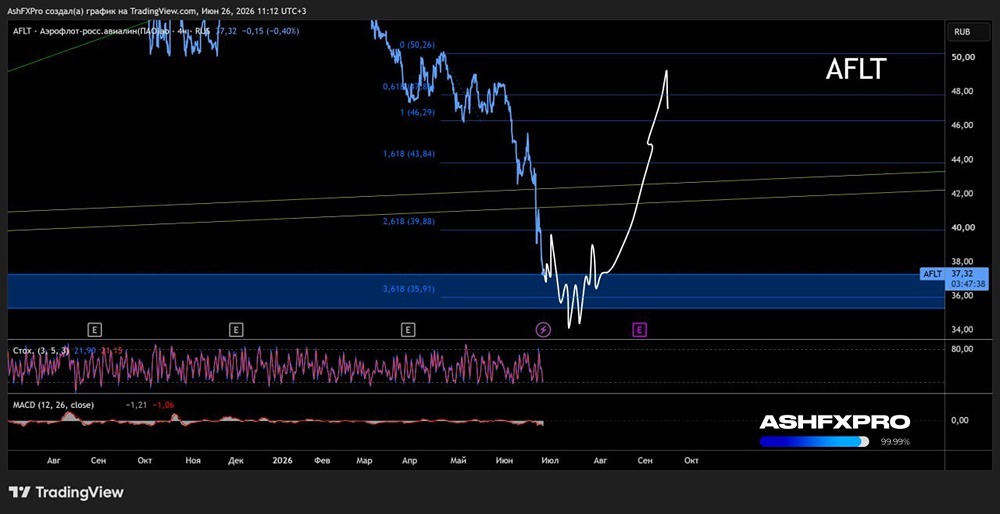

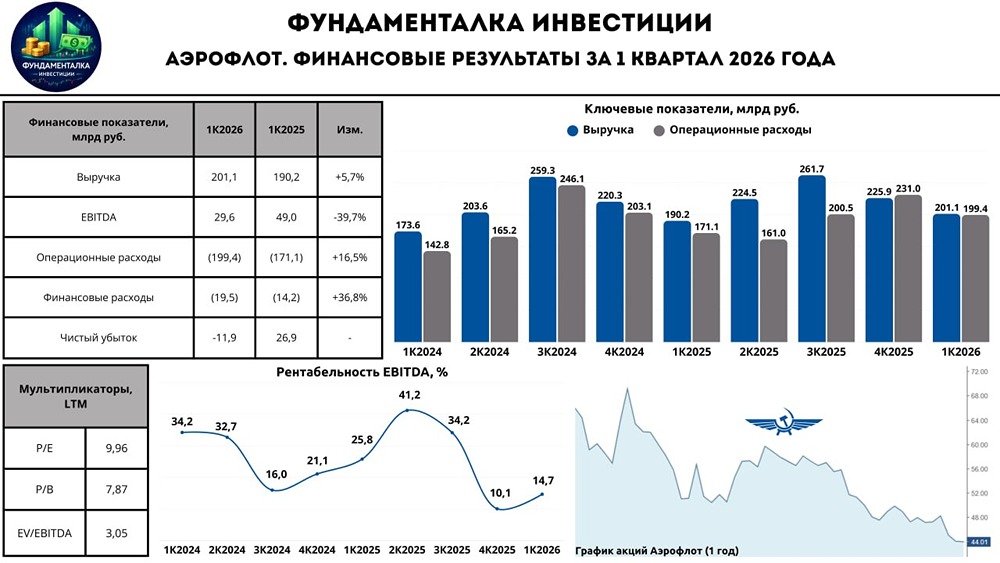

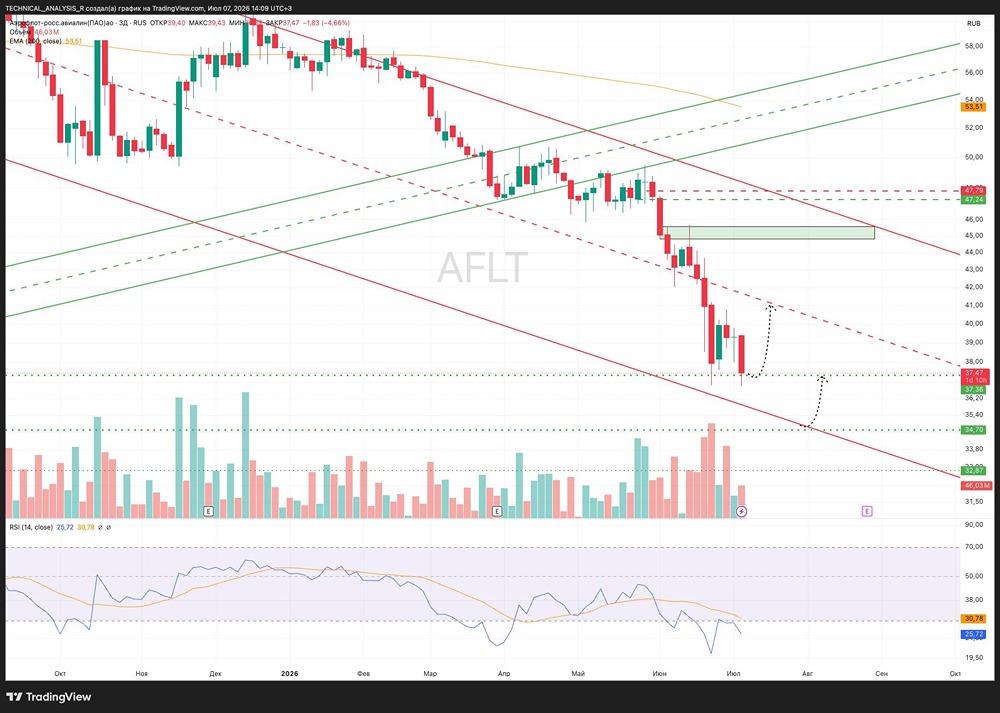

‼️ Прибыль выросла на 91%, но это обманчивое впечатление. На первый взгляд, результаты впечатляют: чистая прибыль почти удвоилась, выручка достигла рекордных значений. Однако при более детальном рассмотрении становится ясно, что за этим успехом скрываются важные нюансы. Основные показатели: - Выручка: 902,3 млрд ₽ (+5,3%) - Чистая прибыль (МСФО): 105,5 млрд ₽ (+91,8%) - Пассажиропоток: 55,34 млн человек (стагнация +0,1%) - Загрузка кресел: 90,2% (почти допандемийный уровень) Где кроется подвох? Рост прибыли обусловлен неденежными факторами: страховыми выплатами (+68,4 млрд ₽) и курсовыми разницами. Если исключить эти статьи, картина меняется: - Скорректированная прибыль: падение на 64,8% до 22,6 млрд ₽. - Скорректированная EBITDA: снижение на 22,1%. Операционная деятельность сталкивается с трудностями: рост затрат на персонал на 30,7%, высокие расходы на техническое обслуживание и ремонт из-за логистики запчастей, а также сокращение топливного демпфера. Финансы и долги: - Свободный денежный поток (FCF): отрицательный (-45,3 млрд ₽). - CAPEX: удвоение до 209,7 млрд ₽ — компания приобретает запчасти и самолеты в долг. - Чистый долг: 535 млрд ₽. Долговая нагрузка управляемая (Net Debt/EBITDA около 2,1x), но возможности для новых займов ограничены. Дивиденды: Прогнозируемый размер: около 1,42 ₽ на акцию, что дает доходность 2,7%. Однако выплаты могут быть отменены для финансирования парка самолетов. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Юрий Марченко

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ