![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

Аэрофлот: детальный разбор финансовых результатов за 9 месяцев 2025 — от роста выручки до проблем с расходами и дивидендами?

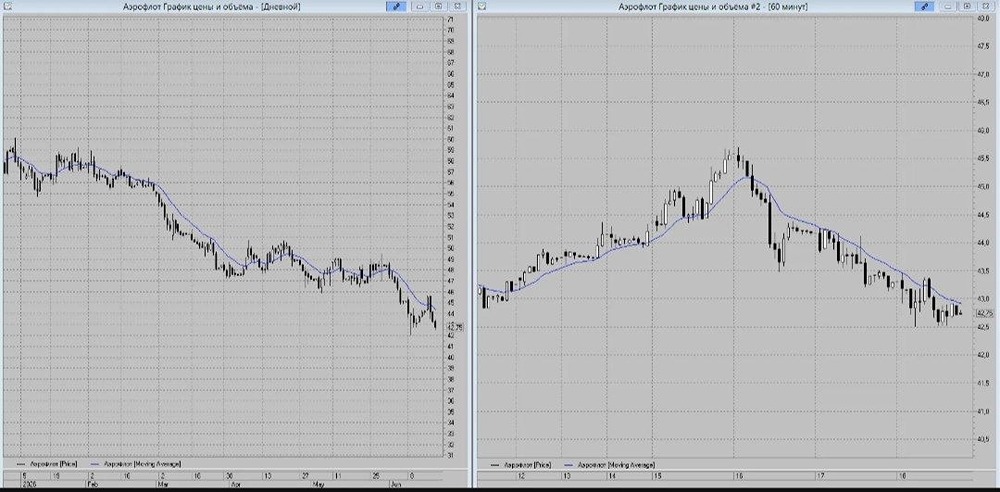

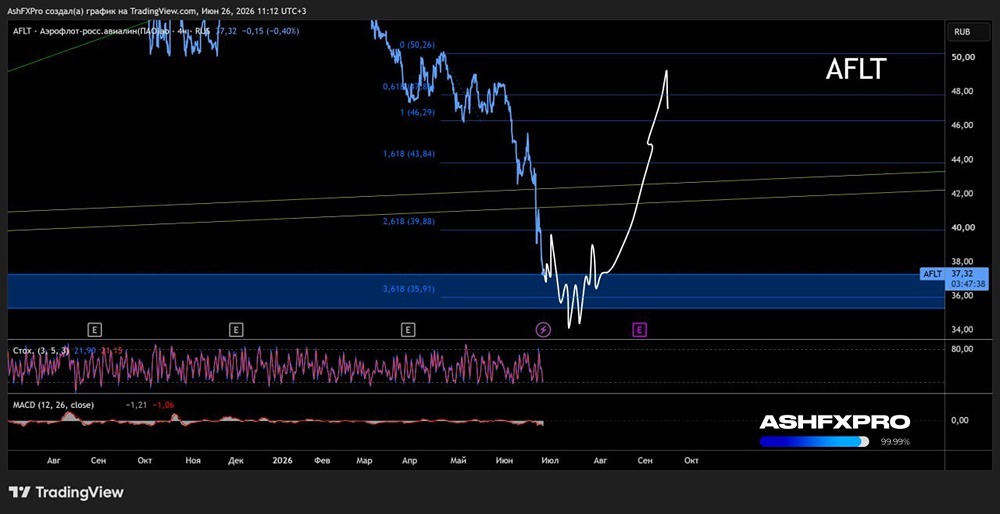

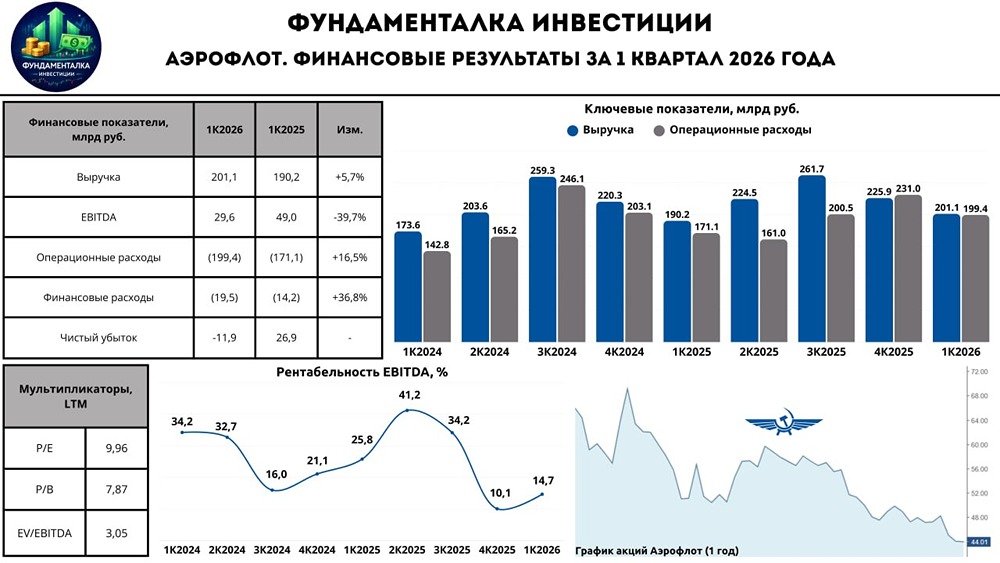

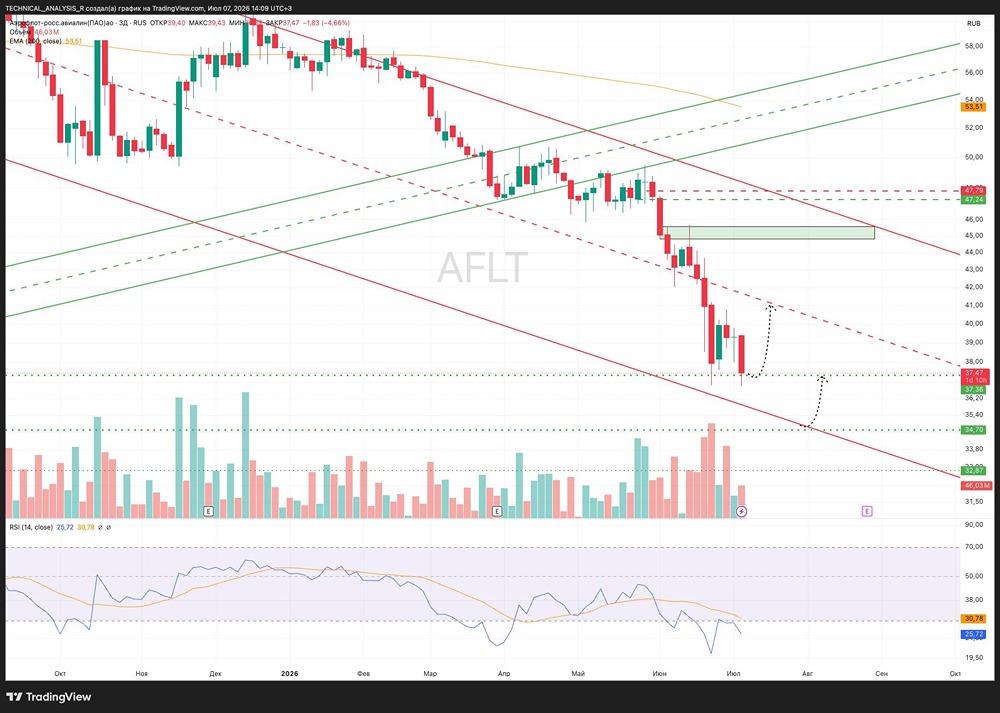

Почему падают финансовые показатели Аэрофлота: анализ отчетности за 9 месяцев 2025 года? Сегодня мы рассмотрим финансовые итоги крупнейшей российской авиационной компании — Аэрофлота, за первые девять месяцев 2025 года. Основные моменты: - Выручка: 676,5 млрд рублей (+6,3%) - Скорректированная EBITDA: 148,8 млрд рублей (-19,3%) - Чистая прибыль: 107,2 млрд рублей (+78,9%) Выручка увеличилась на 6,3%, достигнув 676,5 млрд рублей. Рост обусловлен пассажирскими и регулярными перевозками, а также повышением доходной ставки. Чистая прибыль выросла на 78,9% до 107,2 млрд рублей благодаря курсовым переоценкам и страховому урегулированию. Скорректированная чистая прибыль, учитывающая страховое урегулирование (68,4 млрд рублей), курсовые переоценки (28,9 млрд рублей) и прочие разовые статьи (11,7 млрд рублей), снизилась на 49,5% до 24,5 млрд рублей. Это связано с ростом операционных расходов. - Доходная ставка выросла на 3,8% до 5,46 рублей на кресло-километр. - Пассажиропоток остался на уровне прошлого года — 42,5 млн пассажиров, при этом занятость кресел составила 89,9%. - Выручка от пассажирских перевозок увеличилась на 6,6%, от регулярных — на 7,2%, а от грузовых — сократилась на 3,3%. Операционный боковик и значительный рост операционных расходов привели к снижению скорректированной EBITDA на 19,3% до 148,8 млрд рублей. Рентабельность показателя снизилась с 28,9% до 22%. Расходы на обслуживание судов и пассажиров выросли на 13,6%, на техобслуживание — на 18,3%, а на оплату труда — на 18,2%. Чистый долг снизился на 11,1% до 531,8 млрд рублей, при этом ND/EBITDA составляет 2,06x. Дивиденды Дивидендная политика Аэрофлота предусматривает выплату 50% от скорректированной чистой прибыли по МСФО. Если компания заработает около 30 млрд рублей скорректированной чистой прибыли в 2025 году, финальный дивиденд может составить примерно 3,7 рубля или 6,5% дивидендной доходности к текущей цене. Вероятность выплаты дивидендов высока, как отметил менеджмент. Весной 2025 года будет принято решение по дивидендам. Неденежный доход от страхового урегулирования может быть учтен в будущем дивиденде. Итог: Финансовые результаты Аэрофлота за 9 месяцев 2025 года не стали сюрпризом и подтвердили тренд на постепенное ухудшение показателей. С уходом от низкой базы прошлого года компания отразила падение скорректированной чистой прибыли вдвое, отсутствие роста на операционном уровне и значительный рост расходов. Это негативно сказалось на маржинальности, которая снизилась до 22%. Средняя доходная ставка замедлилась: в третьем квартале 2025 года она выросла всего на 0,6% против 5,3% кварталом ранее. Положительным моментом стало завершение страхового урегулирования по 30 самолетам (+68,4 млрд рублей), что позволит компании улучшить финансовую устойчивость. Однако часть этих средств может не пойти на дивиденды. Важно следить за геополитической ситуацией весной 2026 года. Поддержку Аэрофлоту может оказать отмена виз для граждан Китая, что увеличит турпоток на 15-30%. Ключевым фактором для изменения ситуации станет возобновление авиасообщения с западными странами. Исследование консалтинговой компании АТК+ показало, что пассажиропоток российских авиакомпаний в 2030 году превысит рекордный показатель 2019 года только при открытии международного сообщения со странами Запада. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/aeroflot_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР